高管特征、內部控制與公司績效

——基于浙江省上市公司數(shù)據(jù)

2020-07-02 11:57:46王菲

福建質量管理 2020年12期

王 菲

(浙江工商大學 浙江 杭州 310018)

一、引言

近年來,浙江省上市公司的發(fā)展是有目共睹的,浙江省上市公司截止2018年12月31日共有1478家,其中在深圳迪博公司風險管理公司公布內控指數(shù)的為415家,其中浙江轄區(qū)342家,寧波轄區(qū)73家,在2018年公布的迪博內控指數(shù)中位居前100的企業(yè)中有11家來自浙江省,公布的迪博內部控制指數(shù)中來自浙江省的企業(yè)有17家內部控制指數(shù)為0,占無效內部控制率為4.1%,同時2018年度浙江省上市公司的平均內控指數(shù)為622.8,高于全國平均水平593.7,表明浙江省上市公司的內部控制水平在全國范圍內偏上。本文通過研究浙江省上市公司中,高管特征對內部控制的影響,進而探究對上市公司績效的影響,對其他省份具有重要意義,因此,本文提出如下假設:

H1:浙江省上市公司高管特征與企業(yè)績效正相關

H2:浙江省上市公司高管特征與內部控制質量正相關

H3:浙江省上市公司內部控制與企業(yè)績效正相關

(注:高管特征:指高管的性別、年齡、學歷、職稱、任期、職業(yè)背景豐富度、擁有生產方面職業(yè)背景、擁有管理方面職業(yè)背景)

二、研究設計

本文以2012-2018年浙江省上市公司作為初始樣本,在模型構建和數(shù)據(jù)處理過程中,剔除了ST公司、金融行業(yè)和財務數(shù)據(jù)缺失的公司,最終以浙江省402家上市公司的1938位高管數(shù)據(jù)作為樣本,本文的迪博內部控制數(shù)據(jù)來自深圳迪博公司風險管理公司數(shù)據(jù)庫,其他數(shù)據(jù)均來自于國泰安數(shù)據(jù)庫。本文對所有樣本數(shù)據(jù)進行了1%和99%的縮尾處理。

三、變量選擇

(一)企業(yè)績效

本文選取總資產凈利潤率,反映公司績效情況。國外大多數(shù)學者通過托賓 Q 值來反映公司績效水平,但由于我國資本市場尚不成熟,采用托賓 Q 值不適宜。國內學者通過采用每股收益(EPS)、凈資產利潤率(ROE)、總資產凈利潤率(ROA)來衡量企業(yè)績效水平,所以本文采用總資產凈利潤率(ROA1)和凈資產利潤率(ROE1)來反映企業(yè)績效情況。

計算公式:總資產凈利潤率=凈利潤/總資產余額=凈利潤/[(年初總資產+年末總資產)/2]

凈資產利潤率=凈利潤/股東權益余額=凈利潤/[(年初股東權益+年末股東權益)]

(二)高管特征

本文選取高管的性別、學歷、年齡、任期、職稱、職業(yè)背景來反映高管特征(FIGURE)。其中,性別(GENDER):男性為1,女性為0。年齡(AGE):高管年齡。學歷(DEGREE):中專及中專以下為1,大專為2,本科為3,碩士研究生為4,博士研究生為5,其他(以其他形式公布的學歷,如榮譽博士、函授等)為6,MBA/EMBA取7。職稱(PROFESSION):取得的職稱個數(shù)。任期(TENURE):單位為月。職業(yè)背景豐富度(FUNBACK0):擁有相關職業(yè)背景方面的個數(shù)。生產(FUNBACK1)、研發(fā)(FUNBACK2)、設計(FUNBACK3)、人力資源(FUNBACK4)、管理(FUNBACK5)、市場(FUNBACK6)、金融(FUNBACK7)、財務(FUNBACK8)、法律(FUNBACK9):是否有相關方面的職業(yè)背景,是為1,否為0。

(三)內部控制

本文選取深圳迪博公司披露的迪博內控指數(shù)來反映企業(yè)內部控制情況,當?shù)喜﹥炔靠刂浦笖?shù)越高時,企業(yè)內部控制情況越好。在穩(wěn)健性檢驗中,還運用了反映企業(yè)內控是否有效的內部控制是否存在缺陷情況(ISDE)來衡量,是為1,否,0。

(四)控制變量

本文選取國泰安數(shù)據(jù)庫中公開統(tǒng)計的數(shù)據(jù)指標:股東大會會議次數(shù)(TIME2)、員工人數(shù)(SUMT)、董事前三名薪酬(LNDWAGE)、高管前三名薪酬(LNGWAGE)、第一大股東持股比(SHARE1)、前三大股東持股比例之和(SHARE3)、前五大股東持股比例之和(SHARE5)、營業(yè)收入增長率(GROWTH)、營業(yè)總收入增長率(GROWTHT)、流動資產比率(LIU)、資產負債率(LEVER)、公司規(guī)模(SIZE)、總資產周轉率(TURN1)作為控制變量。其中,董事前三名薪酬為董事前三名薪酬的自然對數(shù),高管前三名薪酬為高管前三名的自然對數(shù);營業(yè)收入增長率=(營業(yè)收入本年本期單季度金額—營業(yè)收入上一個單季度金額)/(營業(yè)收入上一個單季度金額);營業(yè)總收入增長率=(營業(yè)總收入本年本期金額—營業(yè)總收入上年同期金額)/(營業(yè)總收入上年同期金額);流動資產比率=流動資產/總資產;資產負債率=總負債/總資產;公司規(guī)模=總資產的自然對數(shù);總資產周轉率=營業(yè)收入/資產總額期末余額。

本文根據(jù)需要,將控制變量劃分為三組:CONTROL1、CONTORL2、CONTROL3,其中,CONTROL1:TIME2、SUMT、LNDWAGE、SHARE5、LIU、GROWTHT、LEVER、SIZE、TURN1;CONTROL2:TIME2、SUMT、LNDWAGE、SHARE5、LIU、GROWTHT、LEVER、SIZE、TURN1;CONTROL3:SUMT、SHARE5、LIU、GROWTHT、LEVER、TURN1。

四、模型設計

1:ROA=α+β1FIGURE+β2FIGURE*LNGWAGE+β3CONTROL1+ε1

2:ROA=α+β1IC+β2CONTROL2+ε2

3:IC=α+β1FIGURE+β2FIGURE*LNGWAGE+β3CONTROL3+ε3

五、實證分析過程

(一)總體描述性

根據(jù)樣本描述性統(tǒng)計顯示:樣本中公司的總資產凈利潤率的平均水平是4.88%。樣本公司的內部控制指數(shù)的平均水平達到了655.07,處于較高水平。高管性別平均值為0.823,表明樣本公司中的高管中男性比重較高。年齡的平均值為47.88;學歷的平均值為3.20,表明學歷水平大部分為本科;職稱的平均水平為1.26,表明樣本公司高管普遍擁有1個以上的職稱,但是擁有2個以上職稱的人數(shù)較少;任期的平均水平為54.57月,即在公司任職4.5年;職業(yè)背景豐富度的平均水平為2.08,表明高管普遍有2個方面的職業(yè)背景,高管普遍具有管理方面的職業(yè)背景(管理方面職業(yè)背景平均水平達到了0.9385),其次是財務方面、研發(fā)方面、市場方面、生產方面和金融方面。

(二)相關性分析

根據(jù)表1中顯示的情況,高管的性別對企業(yè)績效的影響在統(tǒng)計上并不顯著;年齡對績效的影響在統(tǒng)計上并不顯著;職稱對績效的影響在統(tǒng)計上并不顯著;學歷對績效的影響統(tǒng)計上在1%上顯著,成正相關關系;職業(yè)背景中除設計方面、人力資源方面和市場方面其他方面對績效的影響在統(tǒng)計上并不顯著。

相關系數(shù)檢驗存在一定的局限性,僅初步說明了各變量的解釋程度。一般而言,低相關是相關系數(shù)小于0.1時,中等相關是相關系數(shù)在0.1-0.3之間時,高相關是相關系數(shù)大于等于0.5時。從表1中顯示的情況,各變量多為低相關,少量為中等相關,所以,各變量間不存在共線性問題。

表1

注:***為在1%水平上顯著相關,**為在5%水平上顯著相關,*為在1%水平上顯著相關。

(三)回歸分析

在高管特征與企業(yè)績效回歸分析中加入調節(jié)變量高管前三名薪酬(LNGWAGE),根據(jù)表2顯示,高管性別、年齡、任期、職稱、職業(yè)背景豐富度對企業(yè)績效的影響均顯著,其中,性別對企業(yè)績效的影響在1%水平上顯著;年齡對績效的影響在1%水平上顯著,;學歷對企業(yè)績效的影響在1%水平上顯著;任期對企業(yè)績效的影響在1%水平上顯著;職稱對企業(yè)績效的影響在10%水平上顯著;職業(yè)背景豐富度對企業(yè)績效的影響在1%水平上顯著。上述變量交乘項在!%上顯著說明薪酬對上述變量與企業(yè)績效有負向調節(jié)作用。根據(jù)表3顯示,高管職業(yè)背景中生產方面與企業(yè)績效在1%水平上顯著;高管職業(yè)背景中研發(fā)方面與企業(yè)績效在1%水平上顯著;高管職業(yè)背景中管理方面與企業(yè)績效在1%水平上顯著;上述變量交乘項在1%水平上顯著說明薪酬對上述變量與企業(yè)績效有負向調節(jié)作用。綜上,驗證了假設H1。

表2

表3

表4

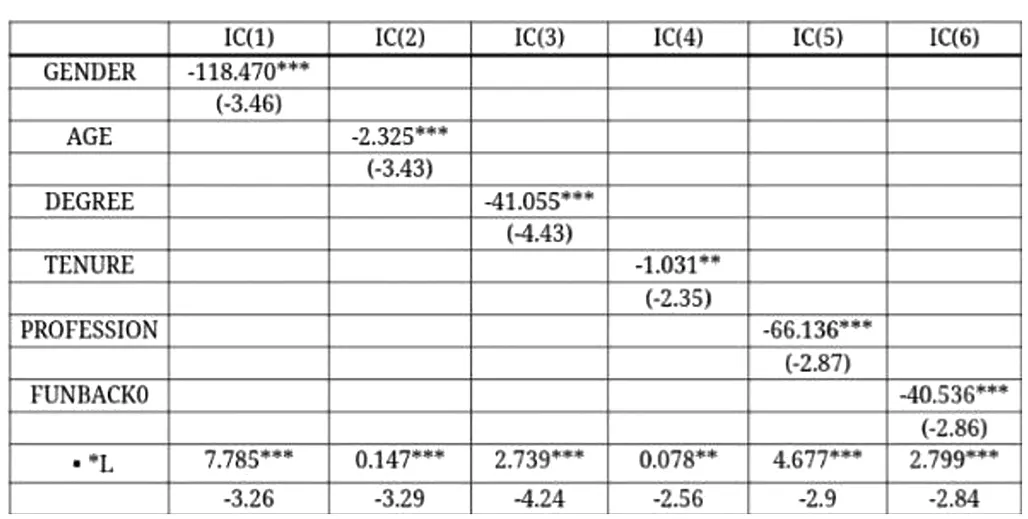

表5

在高管特征與企業(yè)績效回歸分析中加入調節(jié)變量高管前三名薪酬(LGWAGE),表4和表5中的回歸結果反映了高管特征對內部控制的影響,結果顯示:高管性別、年齡、任期、職稱、職業(yè)背景豐富度對企業(yè)內部控制的影響均顯著。說同時明薪酬對上述變量與企業(yè)績效有調節(jié)作用。根據(jù)表3顯示,高管職業(yè)背景中生產方面、管理方面、金融方面、財務方面對企業(yè)績效的影響顯著。說明薪酬對上述變量與企業(yè)績效有調節(jié)作用。綜上,驗證了假設H2。

表6反映的是內部控制與企業(yè)績效之間的回歸結果,表明內部控制對企業(yè)績效的影響在1%水平上顯著,顯著為正。說明內部控制對企業(yè)績效有顯著影響,驗證了假設H3。

表6

注:***為在1%水平上顯著相關,**為在5%水平上顯著相關,*為在1%水平上顯著相關。

(四)穩(wěn)健性檢驗

本文采用凈資產利潤率(ROE1)作為企業(yè)績效的替代變量進行穩(wěn)健型回歸,結果同樣驗證了假設。本文采用內部控制缺陷是否存在衡量內部控制有效情況,以此進行穩(wěn)健性檢驗。結果同樣驗證了假設2。本文采用內部控制缺陷是否存在衡量內部控制有效情況,采用ROE作為企業(yè)績效的替代變量,以此進行穩(wěn)健性檢驗。結果同樣驗證了假設3

六、研究結論

本文認為針對浙江省上市公司高管情況,高管特征中高管的性別、年齡、任期、職稱、性別、職業(yè)背景豐富度、擁有生產方面的職業(yè)背景和擁有管理方面的職業(yè)背景會影響企業(yè)內部控制水平,進而會影響企業(yè)績效。根據(jù)本文的上述檢驗確實得到了驗證。

猜你喜歡

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

浙江國土資源(2019年10期)2019-10-31 03:17:00

人大建設(2019年12期)2019-05-21 02:55:32

中等數(shù)學(2018年7期)2018-11-10 03:29:10

中等數(shù)學(2018年4期)2018-08-01 06:36:36

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

中國火炬(2010年8期)2010-07-25 11:34:30