中國土地財政制度的發展

2020-07-02 11:57:48劉禾雨彭紫新

福建質量管理 2020年12期

劉禾雨 彭紫新

(南京農業大學 江蘇 南京 210000)

一、引言

隨著1994年分稅制改革的推進,地方政府能獲取的稅收收入大量減少,但城市公共建設需要的資源和開支又不斷擴大,收支不平衡的差距使地方政府感受到空前壓力。由于我國城鎮化進程加快,城市用地需求迫在眉睫,地方政府作為土地一級市場的壟斷方,采取“低買高賣”的方式以較低的價格征收土地,以高昂的價格出讓給企業,賺取其中的價格差值,并通過企業大量開發土地產生的相關稅費收入,形成了“以地生財”的土地財政模式。

因此,本研究總結了我國土地財政的演變過程,并根據全國35個大中城市的實證數據,分析土地財政的現狀,并對土地財政的改革方向進行展望。

二、中國土地財政的演變過程

“土地財政”作為一個歷史范疇經歷了幾次大的變革。在我國,從建國以來到改革開放之前實行的是計劃經濟體制,大部分物資都由國家計劃分配,城市土地也是由國家整體統籌,按照無償性、無期限性、無流轉性的原則分配給個人和企業使用。1954年財務司和內務部的相關文件有規定,國有企業、國家機關、事業單位等使用土地時一律由國家無償劃撥,集體所有制的單位和企業只需繳納非常少的費用就可以享有無期限的土地使用權,所以當時實行的劃撥土地制度基本不存在“土地財政”這種財政模式。1978年以后,我國開始實行改革開放,之前的計劃經濟體制難以滿足經濟膨脹的速度,經濟體制正式轉變為市場經濟體質,而土地市場也一并發生結構改革,由原來的無償劃撥的分配制度轉變為有償劃撥,如承包等方式,土地的有償轉讓促進了土地的市場化改革。與此同時,地方政府自由地探索與土地相關的土地管理制度和土地收益制度,最終在全國統一確定了“招拍掛”模式的土地供給市場。本文根據土地收益制度的改變,將土地財政的演變過程分為以下3個階段。

(1)土地有償出讓的萌芽(1978-1990年)

這一萌芽階段的主要標志是土地使用費的征收。1979年,深圳市建設委員會房地產公司與香港妙麗集團達成合作,簽訂了補償貿易協議,開啟了土地租賃的先河。由深圳市提供土地,香港提供資金合作開發了華僑聚集區,其中包括華僑住宅、外資企業、中外合資企業,深圳市從港方收取土地使用費和利潤分成,形成了最原始的“以地養地”的城市建設籌資手段,標志著“土地財政”的萌芽。在1986年,我國頒布了《中華人民共和國土地管理法》,首次通過法律條文承認了有償轉讓土地使用權的合法性。1987年深圳率先實踐政策后,1988年福州、海口、廣州、廈門、上海、天津等城市也加入了首批試點。1988年全國第七屆全國人大一次會議通過憲法修正案,對土地使用權轉讓的問題進行了補充規定,規定土地使用權可以依法轉讓。到這里為止,我國土地管理法律體系才初步建立。直到1990年國務院出臺文件《中華人民共和國城鎮國有土地使用權出讓和轉讓暫行條例》,自此正式確立了我國土地出讓金制度,“土地財政”的規模才得以進一步擴大。

(2)土地財政的形成和發展(1990-2000年)

這一階段我國經濟發展速度突飛猛進,房地產行業隨之發展起來。為了有效促進房地產行業的發育,中央政府開始在全國范圍各個城市設立房產交易所。同時,金融機構敏銳地嗅到房地產行業未來的潛力和可能帶來的巨大收益,紛紛建立房地產信貸部門,為房地產投資企業和購房消費者提供房產信貸業務。1990年國務院頒布的《城鎮國有土地使用權出讓和轉讓暫行條例》,把協議、招標、拍賣作為我國土地出讓的三種方法在全國范圍推進。隨著改革開放的深入發展,我國市場化、城鎮化隨之進入迅速推進階段,各地政府初嘗“土地財政”的甜味,紛紛效仿試點地區成功案例,將土地出讓作為快速獲取財政收入的 “快車道”,為城市建設支出奠定下層資金建筑。

沿海經濟開發帶的快速發展成功帶動了全國各地開發區的建設,形成一股全國范圍內的土地開發區熱潮。新建開發區通過對企業資本的吸引、公共設施的建設促進了地方經濟的發展,在沿海的一些鄉鎮地區,村集體將建設土地開發為房地產建設項目以吸引外商入駐鄉鎮,使得合資企業能在這些地區率先經營起來。直到1994年國家實行分稅制,增值稅和所得稅的改革令地方的部分財政收入上移,但事權卻逐層末端聚集,造成縣級地方政府在財政收入上左支右絀,直接導致了地方政府將重心更加偏移到土地收入上。然而,招標和拍賣兩種市場機制的土地出讓形式并沒有得到重視,地方政府更愿意以壓低地價的方式協議出讓土地,不僅可以吸引商業資本入駐,還能以土地出讓金換取更多的稅費優惠,加速地方經濟建設、促進GDP的快速增長、增加稅收收入,從而在政績上能有一份“好看”的答卷。由于協議出讓的不透明性,土地市場的競爭性被抑制,這種方式損害了土地市場的其他出讓形式的生存環境,當這種出讓金幾乎為零的出讓模式普遍存在后,土地市場的均衡被破壞的同時,地方政府的土地收入大大流失,官員腐敗的情況屢見不鮮。

(3)土地財政市場化的形成(2001年至今)

為了土地出讓金能良性獲得和使用,中央政府出臺了一系列文件進行調控。2002年國土資源部頒布了《招標拍賣掛牌出讓國有土地使用權規定》,其中對經營性用地的出讓方式作了限制,僅包括招標、拍賣或掛牌方式,以此杜絕土地轉讓過程中繼續出現腐敗現象。自此,“招拍掛”的土地出讓方式得到廣泛運用,在所有土地交易所占比重有巨大地提升,地方政府“土地財政”進入了一個新的膨脹期。

接下來2002年土地儲備制度的推廣,真正意義上形成了地方政府享有征收土地和出讓土地權利的局面,土地一級市場被永久地壟斷在地方政府手中。土地儲備制度與土地“招拍掛”的出讓形式相互照應,既增強了土地市場的競爭性和透明性,又讓土地的市場價值逐漸被重視,因此土地漲價成為地方政府獨享的財政收入來源。一些地方政府依靠“以地生財”的財政收入模式,低價取得城區或郊區農村的土地,然后以較高的價格轉手給房地產企業進行開發,一時間,變相的“圈地運動”和城市擴張理論在全國如火如荼地傳播,進一步推動了“土地財政”的膨脹。

三、中國土地財政的現狀分析

我國土地財政由土地出讓收入和與土地相關的稅收收入組成,本文根據35個大中城市2001-2016年的面板數據分析我國土地財政的現狀。

1.土地出讓收入現狀

土地出讓收入是土地財政中成型最早的收入,地方政府通過一級土地市場以“招拍掛”的模式出讓土地使用權,在短期內可獲得一次性的巨額收入。

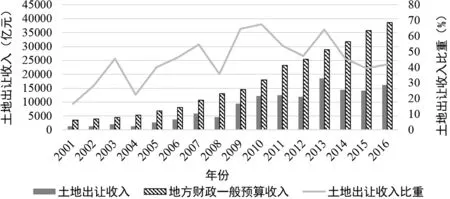

如圖1所示,2001-2016年我國35個大中城市的土地出讓收入隨時間波動性地浮動,總體呈現增加的趨勢,從2001年的573.11億元增長到2016年高達16121.48億元,增幅接近30倍,年均增長率高達24.9%。土地出讓收入占地方財政一般預算收入的比重從2001年的16.63%增長到2016年的41.81%,而2004年之后土地出讓金收入占地方財政一般預算收入的比重均不低于30%,2010年甚至超過了60%。這進一步說明地方政府對土地出讓收入的依賴愈發嚴重,土地出讓收入成為財政收入的重頭部分。

圖1 土地出讓收入與地方財政一般預算收入比值

2.土地稅收收入現狀

土地財政中除了土地出讓收入,還包括土地及其相關產業的稅收和土地金融收入。其中土地及其相關產業的稅收包括與土地直接相關的稅收和與土地間接相關的稅收,按照當前稅收體制涉及的土地相關產業稅種有十幾種,直接相關的有五種,包括土地增值稅、耕地占用稅、土地使用稅、房產稅和契稅,這五種稅歸地方政府獨自享有。

從圖中可以看出,土地財政稅費收入從2001年的222.41億元增加到2016年的3759.39億元,增長幅度接近17倍,年均增長率達到20.8%,相較于土地出讓金收入而言,增長幅度較為平緩。土地財政稅收占稅收收入總額的比重由2001年的27.43‰波動性地逐漸增加至2016年的51.95‰,說明土地財政稅收收入對稅收的貢獻是有決定性作用的,如果在宏觀上調整與土地相關的稅收,那么地方稅收系統會受到很大的沖擊。

圖2 土地財政稅收占稅收收入總額比重

四、研究結論與展望

本文以35個大中城市的土地財政數據為例,通過研究分析得出下列兩點結論:一是地方政府為緩解財政分權帶來的壓力,加快地區經濟發展、提高GDP增量,通過壟斷土地一級市場,形成了以土地財政為核心的財政收入模式;二是我國地方政府對土地出讓收入和與土地相關的稅收收入依賴度較高,而有限的土地資源在短期內被無限制地開發極大地增加了財政收入的不確定性,土地價格的波動又導致了收入來源的不穩定性。

為了避免土地財政不可持續性給地方財政帶來的危機,地方政府必須弱化土地財政行為,重點在于兩個方面:一是調整增值稅、所得稅等稅收的種類和分稅比例,確立地方政府的主要稅收,弱化與土地相關稅收的作用,使得地方政府能夠獲得與事權相匹配的收入,解決財政收支不平衡的問題;二是調整地方政府的財政支出,加大中央對地方轉移支付的力度,提高轉移支付的比例,例如對全國發展有利的公共建設交由中央政府負責,減輕基層政府的壓力。