2020瓷磚行業發展趨勢深度剖析*

2020-07-06 01:48:22尹虹

陶瓷 2020年5期

關鍵詞:產量

尹 虹

(華南理工大學 廣州 510641)

2019年陶瓷行業變化頗多,2020年該如何面對變局?筆者從陶瓷磚產量、質量、出口、國內銷售及產品趨勢5個方面分析了瓷磚行業的發展形勢。

1 國內經濟形勢堅持穩字當頭

2019年12月10日至12日中央經濟工作會議在北京舉行。會議并指出,我國經濟穩中向好、長期向好的基本趨勢沒有改變。實現2020年預期目標,要堅持穩字當頭。會議指出,2020年要穩定就業總量,改善就業結構,提升就業質量,突出抓好重點群體就業工作,確保零就業家庭動態清零。要加大城市困難群眾住房保障工作,加強城市更新和存量住房改造提升,做好城鎮老舊小區改造,大力發展租賃住房。要堅持房子是用來住的、不是用來炒的定位,全面落實因城施策,穩地價、穩房價、穩預期的長效管理調控機制,促進房地產市場平穩健康發展。會議還提到要健全體制機制,打造一批有國際競爭力的先進制造業集群,提升產業基礎能力和產業鏈現代化水平。2019年前三季度建筑衛生陶瓷行業運行良好。2019年1~9月,陶瓷磚產量75.2億m2,同比增長7.7%。2019年1~8月,建筑衛生陶瓷商品出口“量減價增”,出口結構向好,出口量1 023.8萬t,同比下降7.4%,出口金額75.8億美元,同比增長25.3%,平均離岸價格上漲14.2%,平均單價增幅更大才是。這是2019年10個月的數字,建筑陶瓷產業完成83.8億m2,同比增長7.86%,規模以上企業數量約1 265家。

園林陶瓷企業53家,虧損企業11家,虧損率達20.7%,主營業務收入56.4億元,比2019年同期增長了1.92%,利潤完成3.2億元,同比增長2.13%。

建筑陶瓷產量完成83.8億m2,同比增長7.86%。規模以上企業數量約為1 265家,主營業務收入2 516億元,增長6.65%,利潤完成150億元,增長16.4%。

其他陶瓷企業80家,虧損企業11家,虧損率達13.7%,主營業務收入59億元,比上年同期下降9.2%,利潤完成4.65億元,同比增長12%。

表1為佛山市陶瓷行業2014~2018年的數據。通過表1數據分析,預計2019年不低于700億。

表1 佛山市陶瓷行業2014~2018年數據

2 陶瓷磚產量會走向哪個“數量級”?

2019年陶瓷磚產量究竟應該是“增”還是“減”?商品房銷售面積基本負增長,房屋新開工與竣工面積增速形成較大剪刀差(1~8月,+8.9%;-10%);新建企業與生產線遠不及倒閉破產停窯的消息多;國內上游色釉料與裝備銷售大不如從前。

2019年1~10月,商品房銷售面積達133 251萬m2,同比增長0.1%。2019年商品房銷售面積連續9個月負增長,10月份首次由負轉正。

從企業規模來看,大型企業PMI為50.9%,比上月上升1.0%;中型企業PMI為49.5%,比上月回升0.5%;小型企業PMI為49.4%,比上月回升1.5%。

從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數和供應商配送時間指數均高于臨界點,原材料庫存指數和從業人員指數均低于臨界點。

綜合以上數據可以看出,2020年可能還會繼續降低,地方政府用人才政策開發了很多行業,但人才素質整體還是呈下滑趨勢。

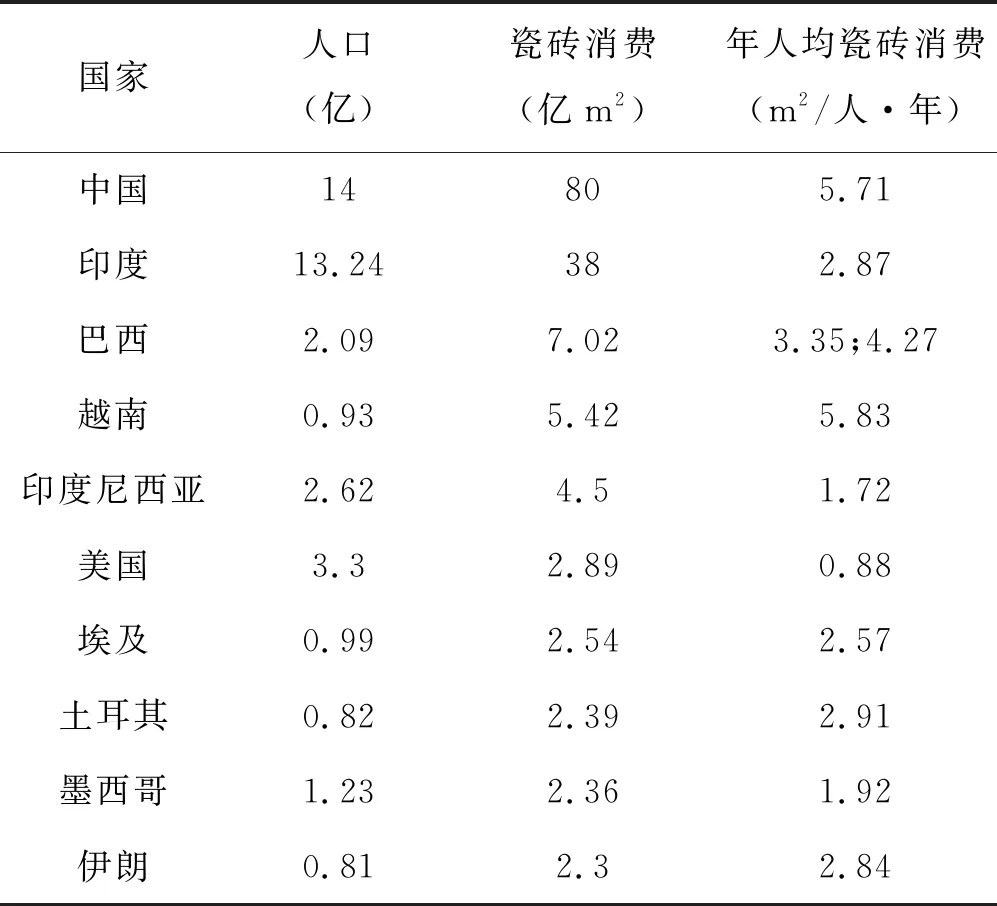

表2 2018年全球十大瓷磚消費國年人均瓷磚消費

再來看陶瓷上市公司Q3報告。帝歐家居,2019年前三季度凈利潤4.26億元,同比增長57.17%;蒙娜麗莎,2019年前三季度凈利潤3.04億元,同比增長13.45%;惠達衛浴,2019年前三季度凈利潤2.27億元,同比增長13%。

表2為2018年全球十大瓷磚消費國年人均瓷磚消費數據。

由表2、表3和表4的數據分析可知,中國瓷磚人均年消費在5年之內不太可能低于4.5 m2,大部分時間應該保持在每年人均5 m2的水平。也就是說未來5年中國瓷磚的產量應該保持在63~70億m2。

表3 2010~2018年全球瓷磚產量(億m2)

表4 2001~2018年全國瓷磚年產量(億m2)

中國瓷磚產量的趨勢是:連續3年10%上下的下降幅度,大約在70億m2這個數量級進入徘徊期,下滑速度減緩,相當一段時期中國瓷磚產量會穩定在60~70億m2。

3 陶瓷磚質量整體穩定

從2013~2018年瓷磚產品國抽分析報告可以看出,陶瓷磚的產品抽查合格率介于89.4%~95%,整體呈現小幅波動態勢,產品質量整體較為穩定。

4 轉戰海外基地將是出口路徑之一

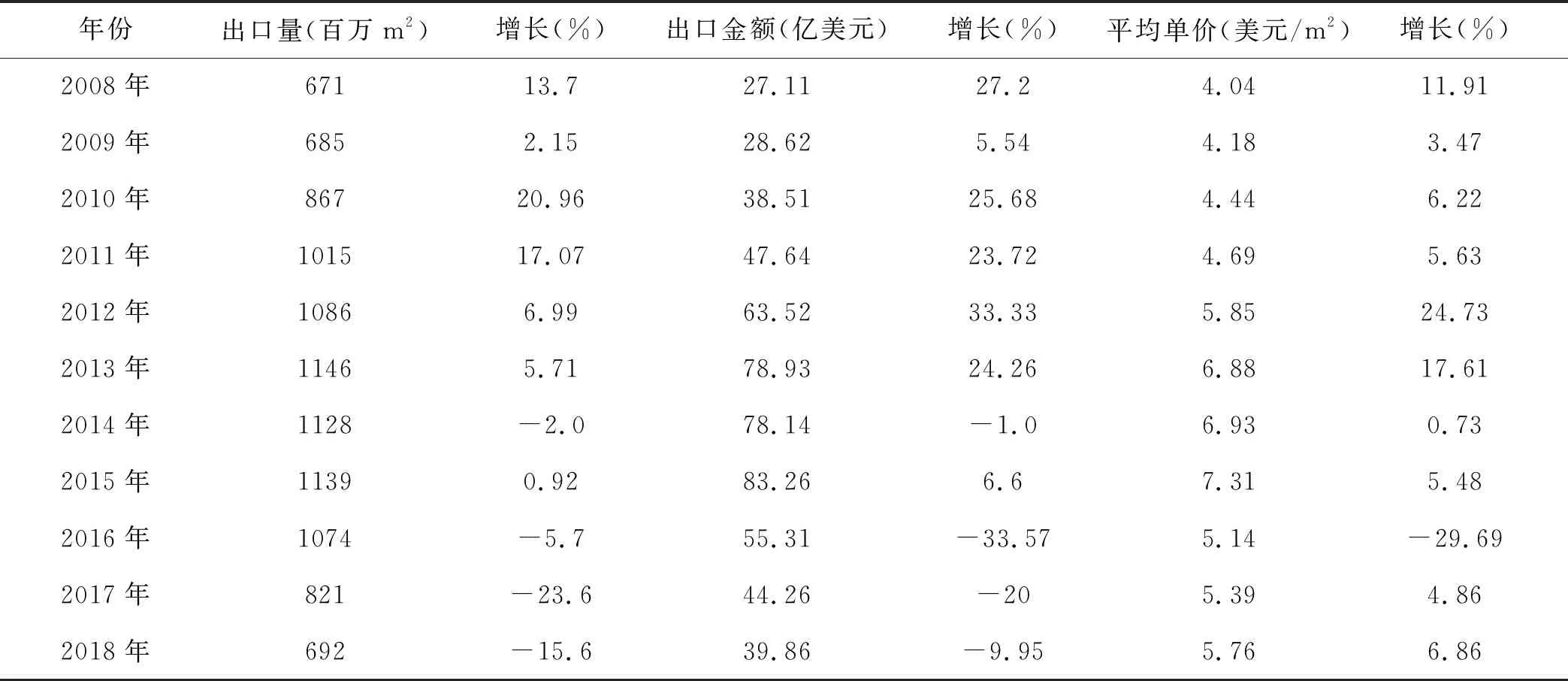

中國瓷磚大量出口,高峰時超過了11億m2,這種狀況導致了世界各國針對中國的瓷磚反傾銷。

自2001年印度首先對中國瓷磚進行反傾銷立案調查以來,中國瓷磚先后遭遇了印度、韓國、巴基斯坦、泰國、歐盟、秘魯、阿根廷、巴西、哥倫比亞、墨西哥、菲律賓、厄瓜多爾、馬來西亞、突尼斯、海灣六國及美國等國的反傾銷、反補貼與保障措施調查。在這些調查中,中國瓷磚是屢戰屢敗,甚至可以用“四面楚歌”來形容中國瓷磚在全球瓷磚貿易中的位置(見表5)。

表5 2008~2018年中國瓷磚產品出口數據

同時從2019年1~10月中國陶瓷磚進出口數據來看,陶瓷磚出口1 117萬t(6.32億m2),同比下降10%(9.1%),出口金額37.1億美元,同比增長5.75%;陶瓷磚進口10.69萬t(577萬m2),同比增長16.6%(23.9%),進口金額1.36億美元,同比增長13%。 當前中國瓷磚出口市場情況:歐盟、北美、南美、印度、中東、非洲市場全失;僅余澳大利亞、東南亞、伊拉克等市場;轉戰海外基地,是中國瓷磚出口的路徑之一。

5 銷售渠道在裂變

2018年開始,陶瓷磚銷售渠道已經開始發生裂變:①精裝房比例大幅增長。很多大企業自身有工程一部、二部、三部,對經銷商越來越不重視。經銷商銷售一年就3個億,任然處在虧本狀態。零售的代價越來越大。陶瓷磚銷售80%是在工程方面的。②整裝(含互聯網家裝、全屋定制、裝修套餐等)潮流。③設計師營銷已經成為終端零售的一大部分。④終端建材市場賣場鱗次櫛比,消費者被大量分流。⑤裝配式建筑、整體衛生間與整體廚房等,大量減少瓷磚使用與零售。2020年會達到15%,2021年將達到20%。2019年裝配式建筑發展最快的是浙江省,超過40%的是裝配式建筑,這個要引起重視。

6 未來陶瓷磚產品趨勢

未來陶瓷磚產品的趨勢:瓷磚→“大”和“薄”;色彩黑白灰主要仍是表現素雅淡,但是整體向“暖”方向過渡延伸,暖灰、乳白、煙熏黑大量增多;瓷磚功能化:透水磚、防滑瓷磚、負離子瓷磚、發熱瓷磚、易潔抗菌瓷磚、發泡陶瓷;多種工藝疊加與新工藝,數碼釉(水性釉)、數碼布料、數碼模具。瓷磚發展尺寸越來越大,“大”是瓷磚行業的發展方向,即瓷磚→板材→巖板,在此增加市場份額,拓寬應用范圍。中國目前可以生產1 200 mm×2 400 mm規格以上陶瓷大板的生產線,在建的與已經投入營運的,大約15條,印度大概是20條。全球最有名的品牌有:LAMINAM、TECHSIZE、FIANDRE、EMIL等。在家居方面,一定會很多用處。綜上所述,2020年瓷磚行業風險與機遇并存,企業要做樂觀主義者,要在困難的時候看到機會,還有很多創新和新產品的途徑。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06