企業(yè)研發(fā)支出與高質(zhì)量審計(jì)需求

——基于代理成本視角的經(jīng)驗(yàn)證據(jù)

2020-07-09 05:12:12殷紅

中國(guó)注冊(cè)會(huì)計(jì)師 2020年7期

殷 紅

一、引言

黨的十九大報(bào)告明確提出,創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,同時(shí)對(duì)加快建設(shè)創(chuàng)新型國(guó)家做出戰(zhàn)略部署。在中央到地方政府的大力推動(dòng)下,企業(yè)創(chuàng)新意愿和創(chuàng)新績(jī)效不斷增長(zhǎng)。中國(guó)在全球創(chuàng)新指數(shù)(GlobalInnovationIndex2019,GII)排行榜的位次不斷上升,從2013年的35位上升到2019年的14位。企業(yè)研發(fā)支出(R&D支出)大幅度增加,例如格力電器的R&D支出連年超過(guò)40億元,2018年R&D支出占銷售額比例高達(dá)3.7%;華為公司2018年和2019年的研發(fā)費(fèi)用均超過(guò)千億元。如此巨額的研發(fā)支出對(duì)企業(yè)年報(bào)的影響巨大。研發(fā)支出本身具有較大的不確定性,管理層從研發(fā)活動(dòng)中得到的短期回報(bào)有限,可能基于風(fēng)險(xiǎn)規(guī)避的考慮,放棄一些會(huì)帶來(lái)企業(yè)價(jià)值增加的項(xiàng)目(Dechow&Sloan,1991)。此外,對(duì)于研發(fā)支出的會(huì)計(jì)處理,企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,滿足一定條件的可以資本化,但是對(duì)于資本化和費(fèi)用化的處理,存在一定的模糊性和人為操作空間(殷紅、李曉慧,2019)。管理層可能通過(guò)資本化和費(fèi)用化的調(diào)整操縱盈余。R&D支出較高的公司,管理層通過(guò)R&D活動(dòng)進(jìn)行機(jī)會(huì)主義行為的空間越大,公司潛在的代理成本越高。

高質(zhì)量審計(jì)師善于發(fā)現(xiàn)管理層的機(jī)會(huì)主義行為(DeAngelo,1981)。一方面,高質(zhì)量審計(jì)師有能力識(shí)別管理層的盈余管理行為(Beckeretal,1998),另一方面,高質(zhì)量的審計(jì)師有動(dòng)力維護(hù)自身的品牌和聲譽(yù)以獲取審計(jì)收費(fèi)溢價(jià)(Francisetal,1999)。高質(zhì)量審計(jì)師可能會(huì)更加積極主動(dòng)地報(bào)告管理層的機(jī)會(huì)主義行為。當(dāng)企業(yè)研發(fā)支出增加時(shí),是否傾向于通過(guò)聘請(qǐng)高質(zhì)量審計(jì)師來(lái)降低企業(yè)內(nèi)部與外部投資者之間的信息不對(duì)稱、緩解代理沖突呢?本文試圖從代理成本的視角考察企業(yè)研發(fā)支出與審計(jì)師選擇之間的關(guān)系。研究發(fā)現(xiàn):企業(yè)研發(fā)支出越多,聘請(qǐng)高質(zhì)量審計(jì)師的概率越大。對(duì)于高質(zhì)量審計(jì)師,本文以是否國(guó)際“四大”和是否國(guó)內(nèi)“十大”來(lái)衡量。進(jìn)一步地,將樣本公司按照公司規(guī)模、行業(yè)屬性和代理成本進(jìn)行分組后發(fā)現(xiàn),高研發(fā)支出的大公司傾向于聘請(qǐng)國(guó)際“四大”和國(guó)內(nèi)“十大”審計(jì)師,而高研發(fā)支出的小公司傾向于聘請(qǐng)國(guó)內(nèi)“十大”作為年報(bào)審計(jì)師。企業(yè)研發(fā)支出與高質(zhì)量審計(jì)需求之間這一正向關(guān)系在高技術(shù)行業(yè)表現(xiàn)得更加明顯。代理成本較高的公司傾向于選擇國(guó)際“四大”作為年報(bào)審計(jì)師,而代理成本較低的公司傾向于選擇國(guó)內(nèi)“十大”作為年報(bào)審計(jì)師。此外,還發(fā)現(xiàn)高研發(fā)支出的公司聘請(qǐng)高質(zhì)量審計(jì)師并不會(huì)帶來(lái)審計(jì)收費(fèi)的明顯上升,審計(jì)收費(fèi)反而下降了。同時(shí),審計(jì)師選擇在研發(fā)支出提升公司價(jià)值方面具有部分中介效應(yīng),也就是說(shuō),高研發(fā)支出公司通過(guò)高質(zhì)量的外部審計(jì)(主要是國(guó)際“四大”)能夠顯著提升公司價(jià)值。

二、理論分析與研究假設(shè)

企業(yè)所有權(quán)和經(jīng)營(yíng)權(quán)的分離以及信息不對(duì)稱是導(dǎo)致委托代理問(wèn)題產(chǎn)生的根源。代理人出于自身利益最大化可能損害委托人的利益。委托代理問(wèn)題很大程度上是由契約的不完備性引致的,因此,提高契約的完備程度能夠有效緩解代理沖突(Jensen&Meckling,1976)。 審計(jì)作為獨(dú)立的第三方,通過(guò)提高企業(yè)財(cái)務(wù)報(bào)告的可信度可以有效緩解委托人和代理人之間的信息不對(duì)稱,緩解代理問(wèn)題。已有研究表明企業(yè)對(duì)高質(zhì)量審計(jì)的需求是其代理成本的增函 數(shù)(DeFond,1992;Francis,Maydew&Sparks,1999)。 代 理成本越高,企業(yè)聘請(qǐng)高質(zhì)量審計(jì)師的可能性越大。由于審計(jì)質(zhì)量難以觀察,已有文獻(xiàn)通常以審計(jì)師規(guī)模來(lái)衡量。Francis和 Wilson(1988) 通過(guò)研究發(fā)現(xiàn),以管理層持股、分紅計(jì)劃、股權(quán)集中度和負(fù)債水平來(lái)衡量的公司代理成本與公司對(duì)“八大”會(huì)計(jì)師事務(wù)所的選擇顯著正相關(guān)。Chow(1982)則認(rèn)為公司對(duì)高質(zhì)量審計(jì)的需求取決于其降低代理成本的意愿。公司降低代理成本的意愿越高,對(duì)高質(zhì)量審計(jì)的需求越高。DeFond和Subramanyam(1998)的研究支持這一結(jié)論,認(rèn)為有效的股權(quán)結(jié)構(gòu)能夠替代公司對(duì)高質(zhì)量審計(jì)的需求。陳關(guān)亭等(2019)以中國(guó)融資融券試點(diǎn)為準(zhǔn)自然實(shí)驗(yàn),研究了放松賣空管制對(duì)滬深上市公司審計(jì)師選擇的影響。研究發(fā)現(xiàn),放松賣空管制后,賣空標(biāo)的企業(yè)更有動(dòng)力降低信息不對(duì)稱、向外界傳遞高質(zhì)量公司的信號(hào),因而更傾向于選擇高質(zhì)量審計(jì)師。

根據(jù)我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定,企業(yè)研發(fā)支出可以分為研究階段和開發(fā)階段兩個(gè)階段,研究階段的支出費(fèi)用化計(jì)入當(dāng)期損益,開發(fā)階段的支出符合資本化條件的可以資本化。雖然企業(yè)會(huì)計(jì)準(zhǔn)則對(duì)兩個(gè)階段做了詳細(xì)的說(shuō)明,但是由于會(huì)計(jì)實(shí)務(wù)的復(fù)雜性以及不同行業(yè)業(yè)務(wù)性質(zhì)的差異,管理層仍然具有較大的選擇性和隨意性,可以利用兩個(gè)階段的選擇操縱盈余。此外,管理層的預(yù)期也會(huì)影響到資本化和費(fèi)用化的選擇,當(dāng)管理層對(duì)未來(lái)持樂(lè)觀態(tài)度時(shí),很可能會(huì)虛增資產(chǎn)、少計(jì)費(fèi)用,當(dāng)管理層對(duì)未來(lái)持悲觀態(tài)度時(shí),很可能會(huì)虛增費(fèi)用、少計(jì)利潤(rùn)。再者,研發(fā)支出本身難以計(jì)量。研發(fā)活動(dòng)一般具有連續(xù)性、周期長(zhǎng)等特點(diǎn),研發(fā)成果的價(jià)值取決于管理層是否對(duì)后續(xù)研發(fā)持續(xù)投入以及研發(fā)成果的商業(yè)化等一系列未來(lái)決策,因此研發(fā)支出的價(jià)值很難衡量。最后,不同項(xiàng)目研發(fā)成本的歸集和分配也有一定的難度。一個(gè)大的研發(fā)項(xiàng)目通常包含若干小的研發(fā)項(xiàng)目,小的研發(fā)項(xiàng)目下面又包含若干新產(chǎn)品、新技術(shù)的發(fā)明和創(chuàng)新。每一個(gè)子項(xiàng)目都需要會(huì)計(jì)人員對(duì)料、工、費(fèi)等價(jià)值信息進(jìn)行歸集和分配。但是,不同的研發(fā)項(xiàng)目可能具有一定的同質(zhì)性,比如運(yùn)用同一臺(tái)儀器和設(shè)備,涉及到同一批研發(fā)人員等等。顯然,對(duì)于每個(gè)項(xiàng)目的成本進(jìn)行平均分?jǐn)偸遣缓侠淼摹?/p>

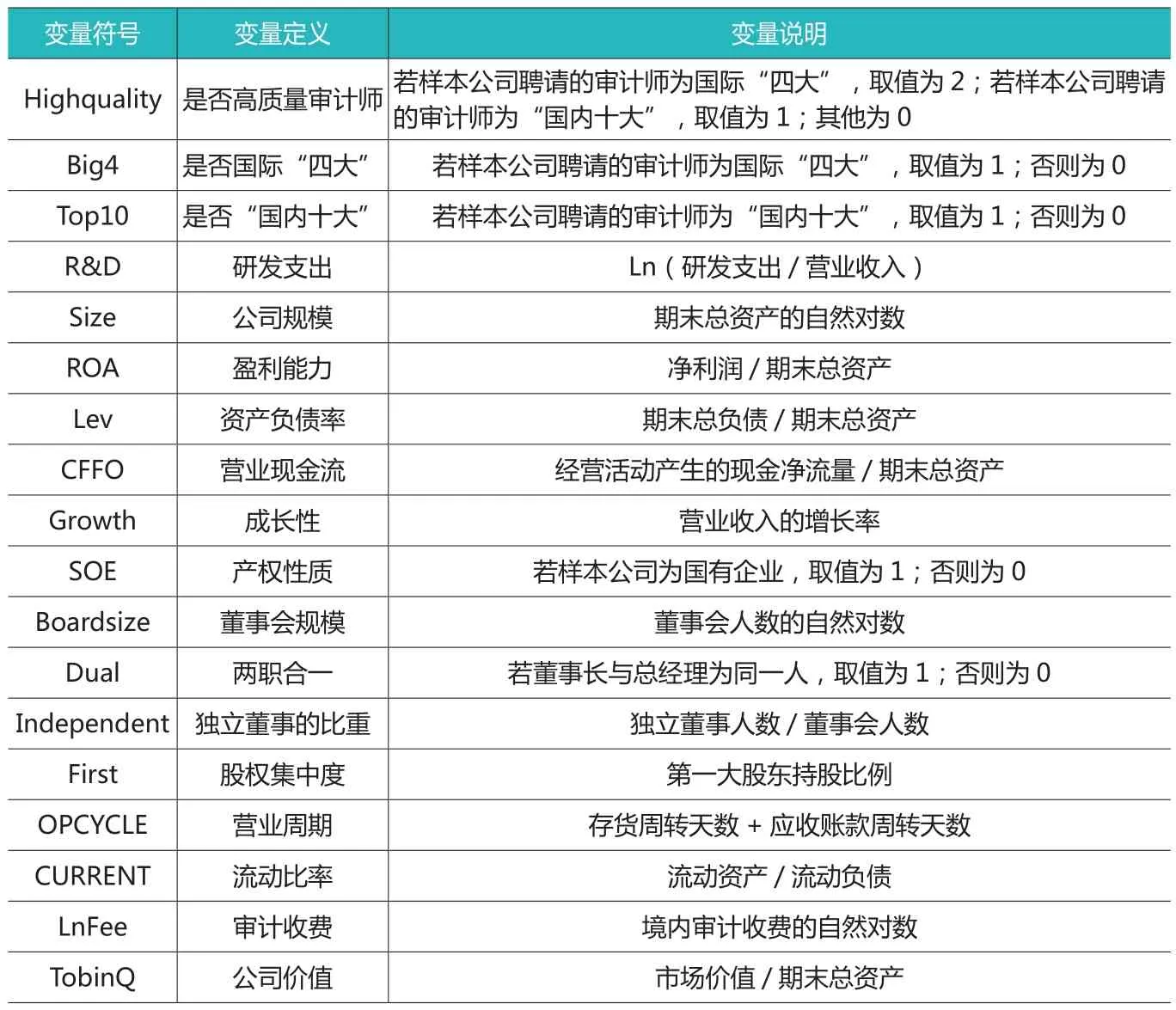

表1 變量的定義

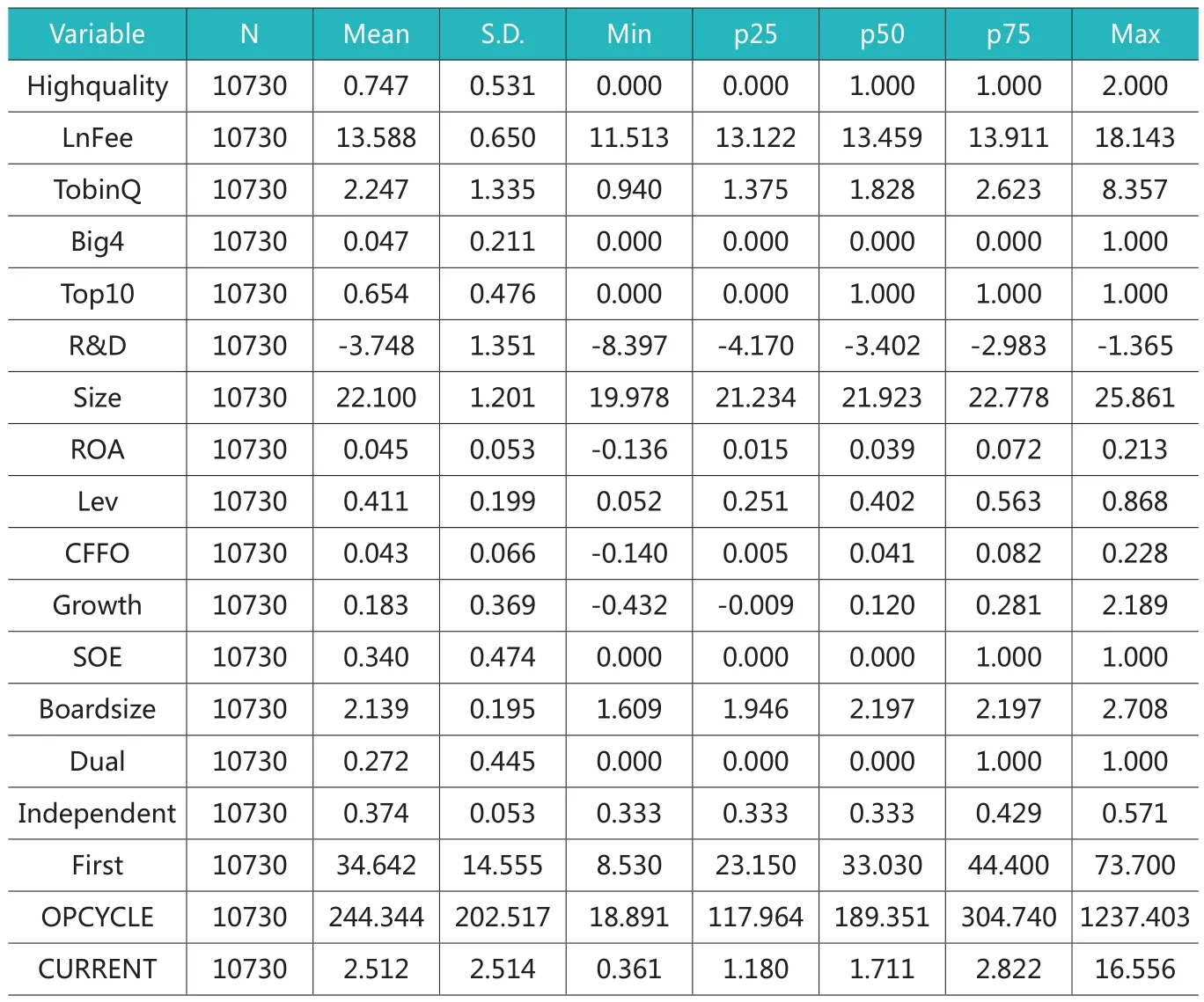

表2 主要變量的描述性統(tǒng)計(jì)

企業(yè)研發(fā)支出的種種特性給了管理層較大的盈余操縱空間,增加了外部投資者與內(nèi)部人之間的信息不對(duì)稱程度。研發(fā)支出越高的企業(yè)信息不對(duì)稱程度越大,管理層機(jī)會(huì)主義行為的空間越大。管理層既可以根據(jù)自己的私利決定是否投入研發(fā),也可以選擇研發(fā)投入的時(shí)點(diǎn)以及研發(fā)支出信息披露的時(shí)點(diǎn)和方式。Barker(2002)的研究表明CEO任期對(duì)企業(yè)研發(fā)支出具有顯著影響。當(dāng)CEO接近離任或退休時(shí),有很強(qiáng)的動(dòng)機(jī)減少研發(fā)支 出(Dechow&Sloan,1991;Bushee,1998),因?yàn)樗麄儫o(wú)法享受到研發(fā)投入帶來(lái)的好處。而對(duì)高管授予股權(quán)激勵(lì)能夠顯著提升其對(duì)研發(fā)投入的積極性(劉運(yùn)國(guó)、劉雯,2007)。高研發(fā)支出公司潛在具有較高的代理成本,刺激利益相關(guān)者實(shí)行價(jià)格保護(hù)。為了降低利益相關(guān)者的價(jià)格保護(hù),管理層有強(qiáng)烈的動(dòng)機(jī)通過(guò)公司治理機(jī)制的完善降低代理成本。聘請(qǐng)高質(zhì)量的外部審計(jì)師就是有效的外部治理機(jī)制之一。高質(zhì)量的審計(jì)師擁有更多的人力資源、更豐富的行業(yè)審計(jì)經(jīng)驗(yàn),更了解企業(yè)的業(yè)務(wù)流程和行業(yè)慣例,能夠識(shí)別管理層在研發(fā)成本上的誤分類,及時(shí)發(fā)現(xiàn)和報(bào)告管理層的機(jī)會(huì)主義行為。因此,高研發(fā)支出公司傾向于聘請(qǐng)高質(zhì)量審計(jì)師,以此向外界傳遞“好公司”的信號(hào)。基于此,本文提出如下假設(shè):

H1:其他條件不變的情況下,企業(yè)研發(fā)支出越高,聘請(qǐng)高質(zhì)量審計(jì)師的可能性越大。

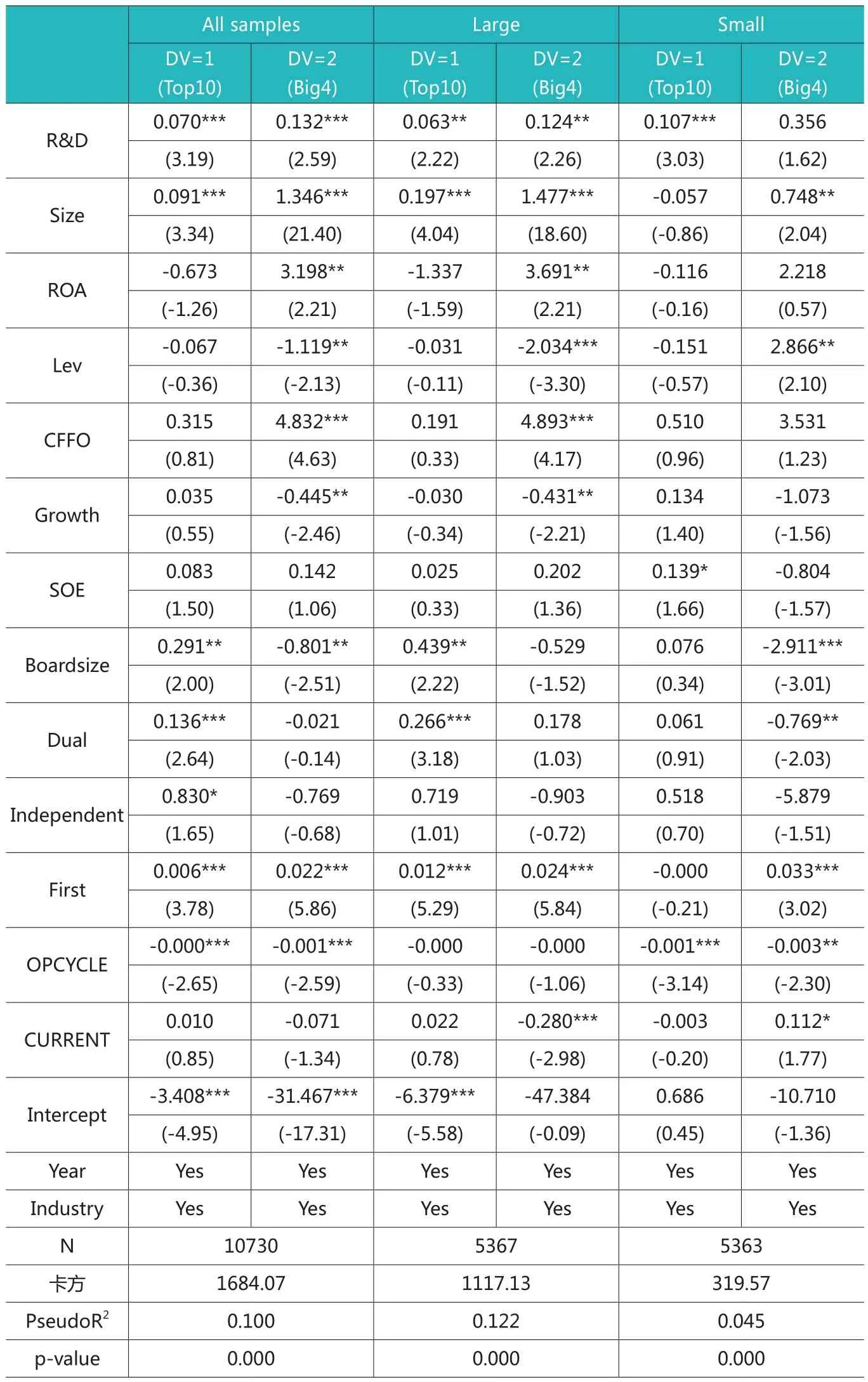

表3 企業(yè)研發(fā)支出與審計(jì)師選擇

三、研究設(shè)計(jì)

(一)模型設(shè)定與變量定義

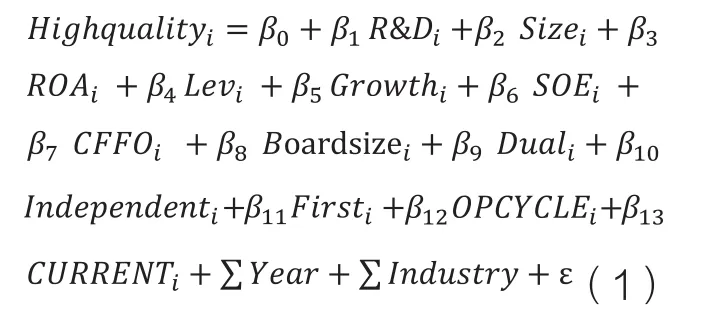

為了檢驗(yàn)企業(yè)研發(fā)支出對(duì)審計(jì)師選擇的影響,本文構(gòu)建如下無(wú)序響應(yīng)模型:

模型中,被解釋變量Highquality是一個(gè)分類變量,當(dāng)樣本公司的審計(jì)師為國(guó)際“四大”時(shí)取2,當(dāng)樣本公司的審計(jì)師為國(guó)內(nèi)“十大”時(shí)取1,其他情況均取0。解釋變量R&D為企業(yè)研發(fā)投入的強(qiáng)度,借鑒以往研究,以研發(fā)支出與營(yíng)業(yè)收入比值的自然對(duì)數(shù)來(lái)衡量。系數(shù)β1的符號(hào)是本研究關(guān)注的對(duì)象。參考以往審計(jì)師選擇方面的文獻(xiàn)(Francis,M a y d e w&S p a r k s,1 9 9 9;Godfrey,2005;易玄等,2018),本文選取以下變量作為控制變量:第一,在公司基本特征方面,控制了公司規(guī)模(Size)、盈利能力(ROA)、負(fù)債水平(Lev)、成長(zhǎng)性(Growth)、產(chǎn)權(quán)性質(zhì)(SOE)、營(yíng)業(yè)現(xiàn)金流(CFFO)、營(yíng)業(yè)周期(OPCYCLE)、流動(dòng)比率(CURRENT)等變量。第二,在公司治理方面,控制了董事會(huì)規(guī)模(Boardsize)、是否兩職合一(Dual)、獨(dú)立董事的比重(Independent)、第一大股東持股比例(First)等變量。為了控制行業(yè)固定效應(yīng)和時(shí)間固定效應(yīng)的影響,模型中設(shè)置了行業(yè)虛擬變量和年度虛擬變量。為了避免異常值對(duì)研究結(jié)果的影響,所有連續(xù)變量在1%的水平上進(jìn)行了Winsorize縮尾處理。此外,回歸模型采用經(jīng)過(guò)White異方差穩(wěn)健處理的標(biāo)準(zhǔn)誤。主要變量的定義如表1所示。

(二)樣本選擇與數(shù)據(jù)來(lái)源

由于2007年以前較少上市公司披露研發(fā)支出信息,本文選取了2008-2017年滬深兩市上市公司為研究對(duì)象。之所以時(shí)間截止到2017年,是因?yàn)楸疚牡闹饕兞繃?guó)內(nèi)十大審計(jì)師(Top10)取自中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)每年發(fā)布的會(huì)計(jì)師事務(wù)所綜合評(píng)價(jià)前百?gòu)?qiáng)名單,2018年綜合評(píng)價(jià)的信息尚未發(fā)布。對(duì)于初始樣本,本文進(jìn)行了如下篩選:剔除金融行業(yè)上市公司;剔除ST公司;剔除財(cái)務(wù)數(shù)據(jù)缺失的樣本,最終獲得10730個(gè)年度觀測(cè)值。本文的數(shù)據(jù)均來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)。所有數(shù)據(jù)處理均采用Stata15.1軟件。

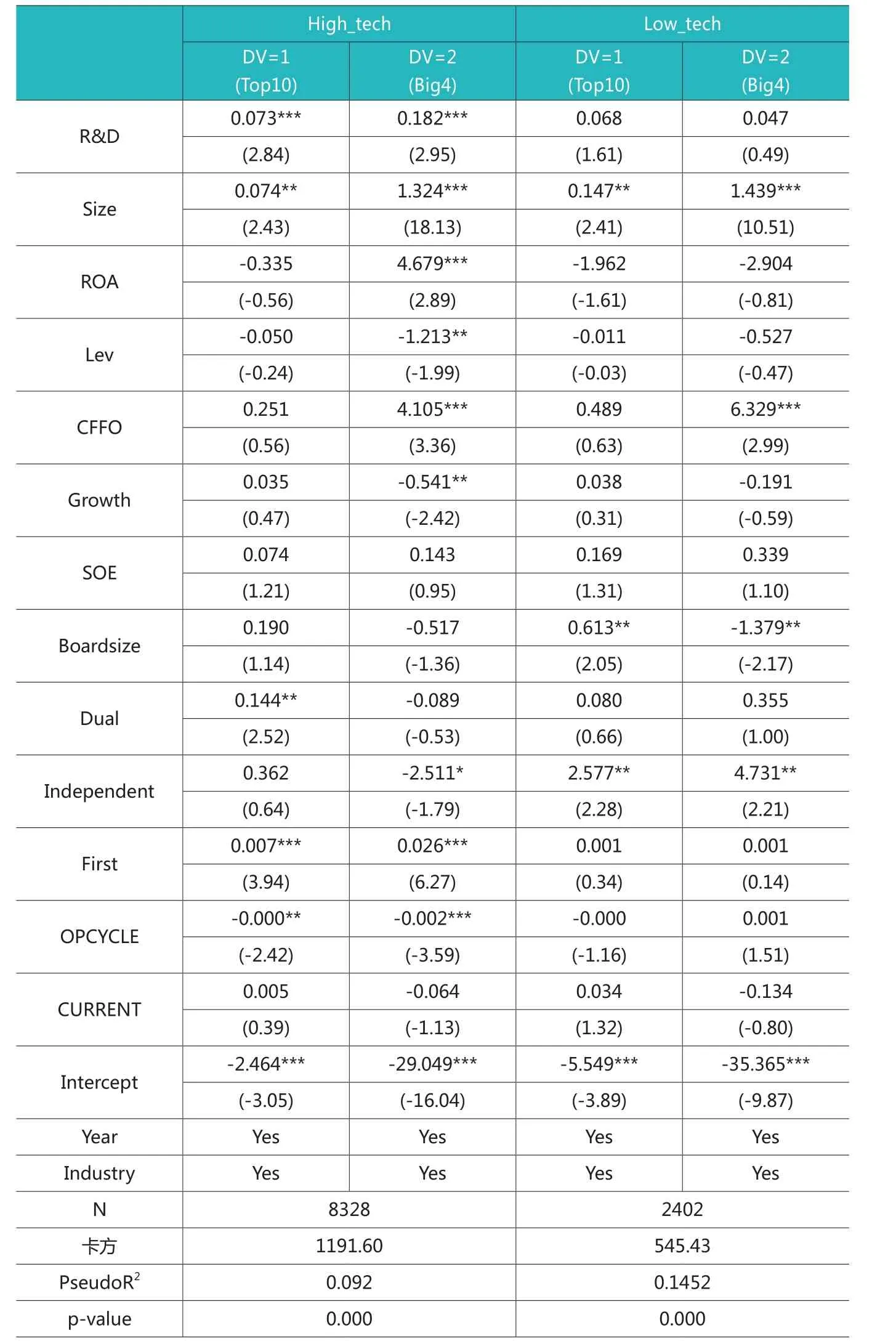

表4 高科技行業(yè)與非高科技行業(yè)的分組回歸結(jié)果

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)分析

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。樣本期內(nèi)Highquality的均值為0.747,Big4的均值為0.047,Top10的均值為0.654,也就是說(shuō)4.7%的樣本公司選擇國(guó)際四大作為年報(bào)審計(jì)師,65.4%的樣本公司選擇國(guó)內(nèi)十大作為年報(bào)審計(jì)師。相對(duì)于發(fā)達(dá)資本市場(chǎng),國(guó)際“四大”在我國(guó)審計(jì)市場(chǎng)的份額偏低。LnFee的均值為13.588,中位數(shù)為13.459,上市公司審計(jì)收費(fèi)整體較高。TobinQ的均值為2.247,最小值為0.940,最大值為8.357,說(shuō)明樣本公司的市場(chǎng)價(jià)值存在較大差異。R&D的均值為-3.748,折合為營(yíng)業(yè)收入的2.36%,也就是說(shuō)平均而言,樣本公司營(yíng)業(yè)收入的2.36%用于研發(fā)支出,研發(fā)水平偏低。此外,所有連續(xù)變量的相關(guān)系數(shù)均在0.6以下,變量間不存在嚴(yán)重的多重共線性。

(二)企業(yè)研發(fā)支出與高質(zhì)量審計(jì)需求

表3報(bào)告了企業(yè)研發(fā)支出對(duì)審計(jì)師選擇的多項(xiàng)無(wú)序Logit回歸結(jié)果。其中,列(1)和列(2)是對(duì)全樣本的多元回歸結(jié)果。列(1)中R&D的系數(shù)為0.070,z值為3.19,在1%的水平上顯著;列(2)中R&D的系數(shù)為0.132,z值為2.59,在1%的水平上顯著,這說(shuō)明研發(fā)支出高的企業(yè)聘請(qǐng)國(guó)際“四大”和國(guó)內(nèi)“十大”審計(jì)師的概率顯著較高,假設(shè)H1得到驗(yàn)證。此外,本文還計(jì)算了相對(duì)風(fēng)險(xiǎn)比:當(dāng)企業(yè)研發(fā)支出增加時(shí),上市公司選擇國(guó)內(nèi)“十大”與選擇其他審計(jì)師(除國(guó)際“四大”和國(guó)內(nèi)十大以外的審計(jì)師)的相對(duì)風(fēng)險(xiǎn)比為1.072,在1%的水平上顯著;選擇國(guó)際“四大”與選擇其他審計(jì)師的相對(duì)風(fēng)險(xiǎn)比為1.141,在1%的水平上顯著,也就是說(shuō),當(dāng)上市公司研發(fā)投入增加時(shí),選擇國(guó)際“四大”和國(guó)內(nèi)“十大”審計(jì)師的概率分別是選擇其他審計(jì)師概率的1.072倍和1.141倍。

列(3)到列(6)進(jìn)一步考察了企業(yè)規(guī)模對(duì)研發(fā)支出與審計(jì)師選擇之間關(guān)系的影響。已有研究普遍表明,企業(yè)規(guī)模是影響審計(jì)師選擇的重要因素(Lawrence,Minutti-Meza&Zhang,2011;Chi&Weng,20 14)。因此,本文按照公司規(guī)模的中位數(shù)將樣本公司劃分為大企業(yè)和小企業(yè)兩組,分組檢驗(yàn)研發(fā)支出與審計(jì)師選擇之間的關(guān)系。列(3)和列(4)是大企業(yè)的研發(fā)支出對(duì)高質(zhì)量審計(jì)師的回歸結(jié)果。無(wú)論是DV=1還是DV=2,R&D的系數(shù)均在5%的水平上顯著為正,說(shuō)明研發(fā)支出越高的大企業(yè)選擇高質(zhì)量審計(jì)師的概率越大。列(5)和列(6)是小企業(yè)的研發(fā)支出對(duì)高質(zhì)量審計(jì)師的回歸結(jié)果。當(dāng)DV=1時(shí),R&D的系數(shù)顯著為正,當(dāng)DV=2時(shí),R&D的系數(shù)為正,但是并不顯著,這說(shuō)明研發(fā)支出高的小企業(yè)傾向于選擇國(guó)內(nèi)“十大”而非國(guó)際“四大”作為年報(bào)的審計(jì)師。

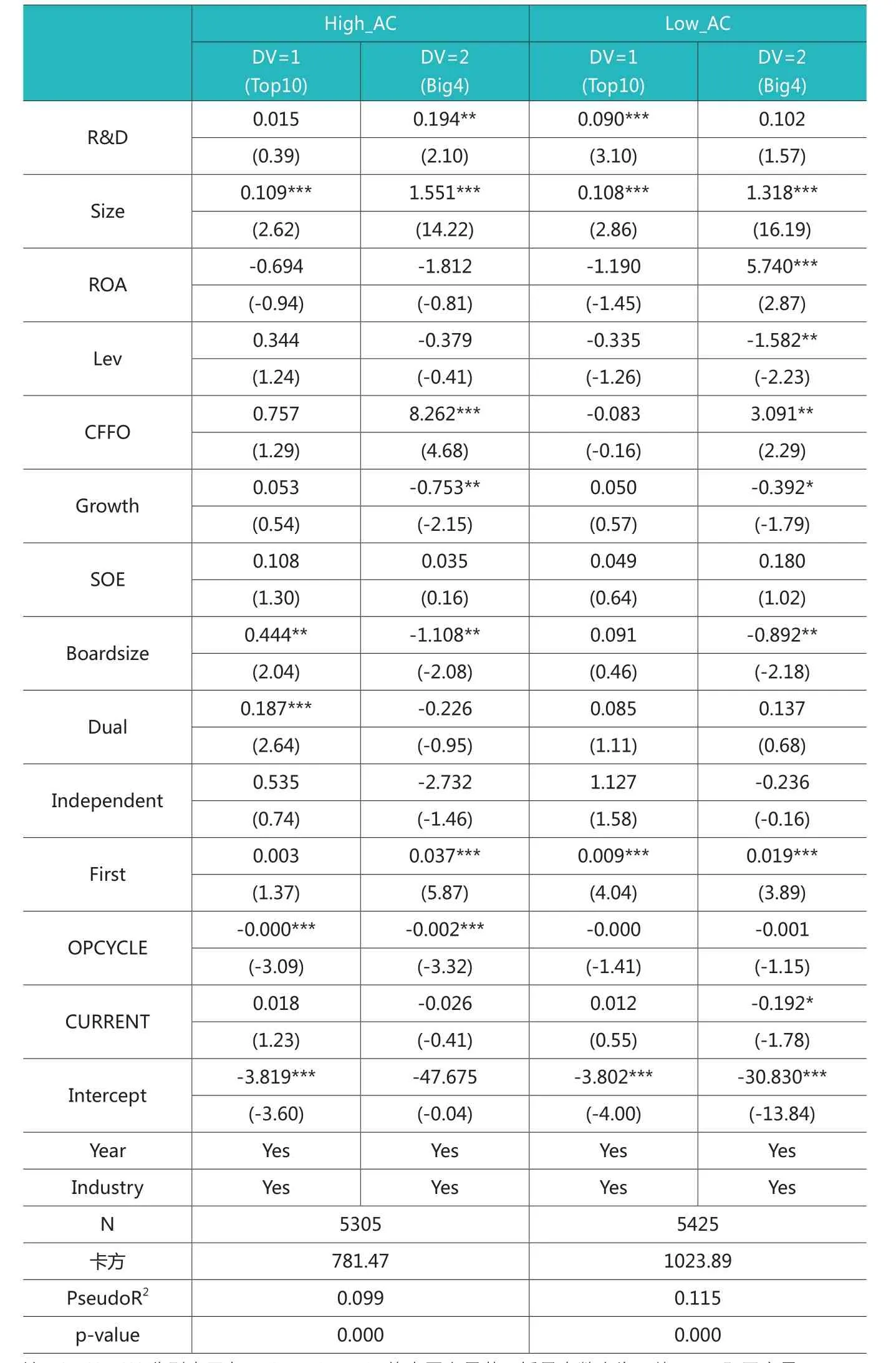

表5 高代理成本與低代理成本的分組回歸結(jié)果

企業(yè)研發(fā)支出具有明顯的行業(yè)特征,高科技行業(yè)的研發(fā)投入強(qiáng)度顯著大于傳統(tǒng)行業(yè)(Frenkeletal.,2001)。高科技行業(yè)中的生物、醫(yī)藥、電子、通信大多分布在證監(jiān)會(huì)行業(yè)分類中的制造業(yè)和信息技術(shù)業(yè)。因此,本文借鑒解維敏等(2009)的研究,將所有行業(yè)劃分為高技術(shù)行業(yè)(High_tech)和非高技術(shù)行業(yè)(Low_tech)兩組,分組檢驗(yàn)研發(fā)支出與審計(jì)師選擇之間的關(guān)系。高技術(shù)行業(yè)包括制造業(yè)和信息技術(shù)產(chǎn)業(yè),除此以外均是非高技術(shù)行業(yè)。表4報(bào)告了高技術(shù)行業(yè)與非高技術(shù)行業(yè)的分組回歸結(jié)果。列(1)和列(2)是高技術(shù)企業(yè)研發(fā)支出對(duì)審計(jì)師選擇的回歸結(jié)果。無(wú)論是因變量取1還是取2,R&D的系數(shù)均在1%的水平上顯著為正,說(shuō)明對(duì)高技術(shù)企業(yè)來(lái)講,研發(fā)支出與高質(zhì)量審計(jì)需求顯著正相關(guān)。列(3)和列(4)是非高技術(shù)企業(yè)研發(fā)支出對(duì)審計(jì)師選擇的回歸結(jié)果。R&D的系數(shù)為正,但均不顯著,說(shuō)明非高技術(shù)企業(yè)研發(fā)支出增加與否并不會(huì)對(duì)審計(jì)師選擇產(chǎn)生顯著影響。企業(yè)研發(fā)支出與高質(zhì)量審計(jì)需求之間的正相關(guān)關(guān)系主要存在于高技術(shù)行業(yè)。

隨著代理成本的增加,企業(yè)更傾向于聘請(qǐng)高質(zhì)量審計(jì)師以緩解信息不對(duì)稱(DeFond,1 9 9 2;F a n&W o n g,2 0 0 5;Choi&Wong,2007)。因此,本文按照公司代理成本的行業(yè)中位數(shù)將樣本劃分為高代理成本組(High_AC)和低代理成本組(Low_AC),分組進(jìn)行回歸。代理成本以經(jīng)營(yíng)費(fèi)用(銷售費(fèi)用和管理費(fèi)用)率來(lái)衡量。回歸結(jié)果見表5。列(1)和列(2)是對(duì)高代理成本公司的回歸結(jié)果,列(3)和列(4)是對(duì)低代理成本公司的回歸結(jié)果。由該表可見,對(duì)于高代理成本公司,當(dāng)因變量取1時(shí),R&D的系數(shù)為正但不顯著,當(dāng)因變量取2時(shí),R&D的系數(shù)在5%的水平上顯著為正,說(shuō)明高代理成本公司隨著研發(fā)支出的增加更傾向于聘請(qǐng)國(guó)際“四大”作為年報(bào)審計(jì)師。對(duì)于低代理成本公司,當(dāng)因變量取1時(shí),R&D的系數(shù)為0.090,在1%的水平上顯著,當(dāng)因變量取2時(shí),R&D的系數(shù)不顯著,說(shuō)明當(dāng)?shù)痛沓杀竟镜难邪l(fā)支出增加時(shí),公司更傾向于聘請(qǐng)國(guó)內(nèi)“十大”作為年報(bào)審計(jì)師。綜合來(lái)看,無(wú)論是高代理成本公司還是低代理成本公司,隨著研發(fā)支出的增加,公司聘請(qǐng)高質(zhì)量審計(jì)師的概率都顯著增加。

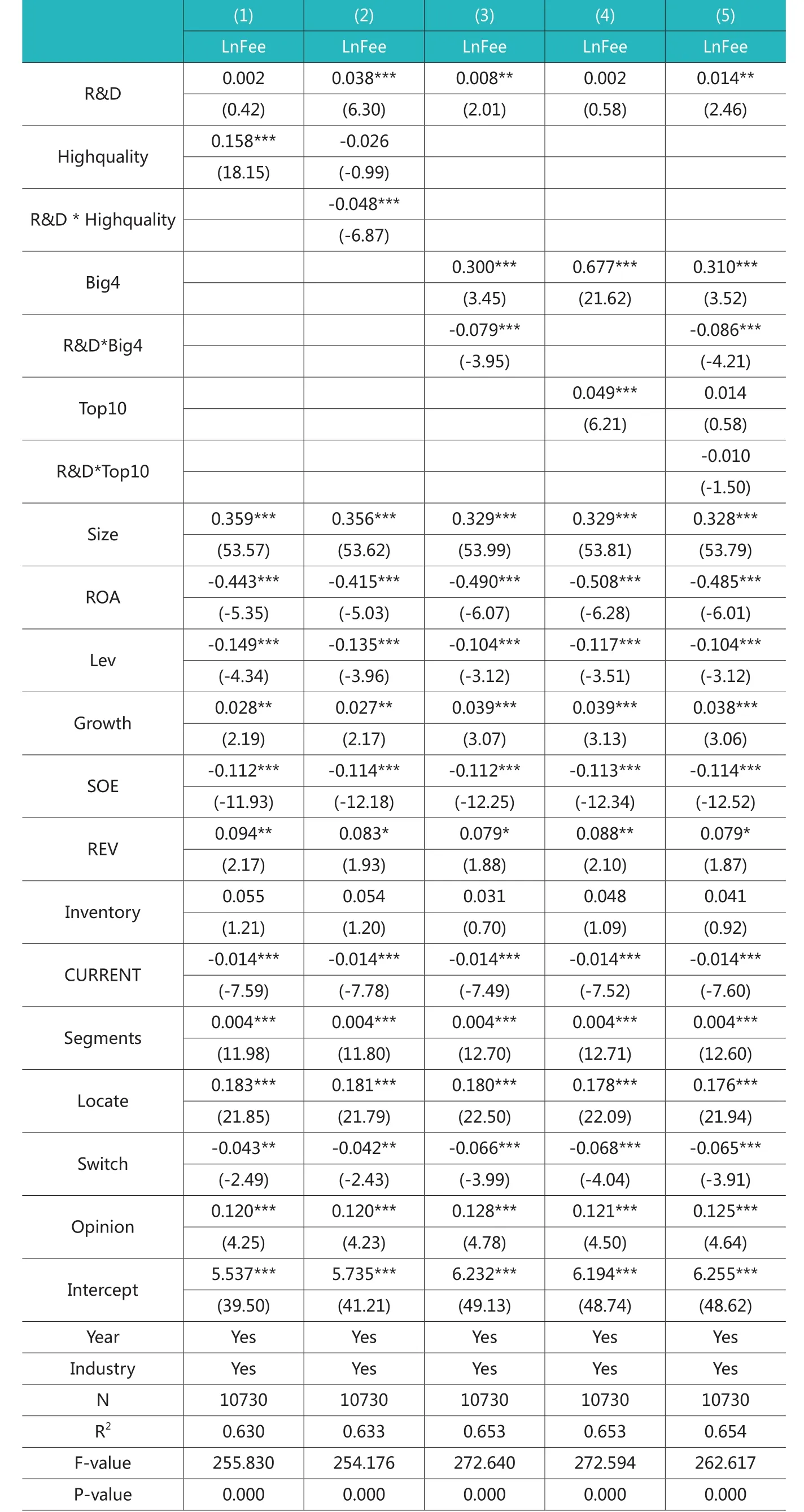

表6 研發(fā)支出、審計(jì)師選擇與審計(jì)收費(fèi)

(三)穩(wěn)健性檢驗(yàn)

為了保證研究結(jié)論的可靠性,本文做了如下穩(wěn)健性檢驗(yàn):

第一,考慮到變量衡量方式的選擇對(duì)研究結(jié)果可能產(chǎn)生的影響,本文改變了自變量的衡量方式,以研發(fā)支出與期末總資產(chǎn)比值的自然對(duì)數(shù)來(lái)衡量企業(yè)研發(fā)投入強(qiáng)度,對(duì)模型重新回歸。回歸結(jié)果所示,無(wú)論因變量取1還是取2,R&D的系數(shù)均為正,并且在1%的水平上顯著,說(shuō)明本文的研究結(jié)論不受變量衡量方式選擇的影響。

第二,考慮到企業(yè)增發(fā)、配股對(duì)審計(jì)師選擇可能產(chǎn)生的影響,模型中引入啞變量Issue,當(dāng)樣本公司當(dāng)年有配股或者增發(fā)時(shí)取1,否則取0。引入增發(fā)、配股這一啞變量之后,回歸結(jié)果顯示,在控制了企業(yè)增發(fā)、配股對(duì)審計(jì)師選擇可能產(chǎn)生的影響之后,R&D的系數(shù)仍然顯著為正,說(shuō)明研究結(jié)論不受企業(yè)是否增發(fā)、配股的影響。

第三,已有研究大多認(rèn)為,國(guó)際“四大”的審計(jì)質(zhì)量高于本土所,本土所中大所的審計(jì)質(zhì)量又高于小所(DeAngelo,1981;吳水澎、李奇鳳,2006),也就是說(shuō)國(guó)際“四大”優(yōu)于國(guó)內(nèi)十大,國(guó)內(nèi)十大優(yōu)于國(guó)內(nèi)非十大,因此,在穩(wěn)健性檢驗(yàn)部分,本文采用有序響應(yīng)模型來(lái)估計(jì)企業(yè)研發(fā)支出對(duì)審計(jì)師選擇的影響。回歸結(jié)果顯示,R&D的估計(jì)系數(shù)為正并且在1%的水平上顯著,說(shuō)明本文的結(jié)論不受回歸模型選擇的影響,研究結(jié)論是穩(wěn)健的。

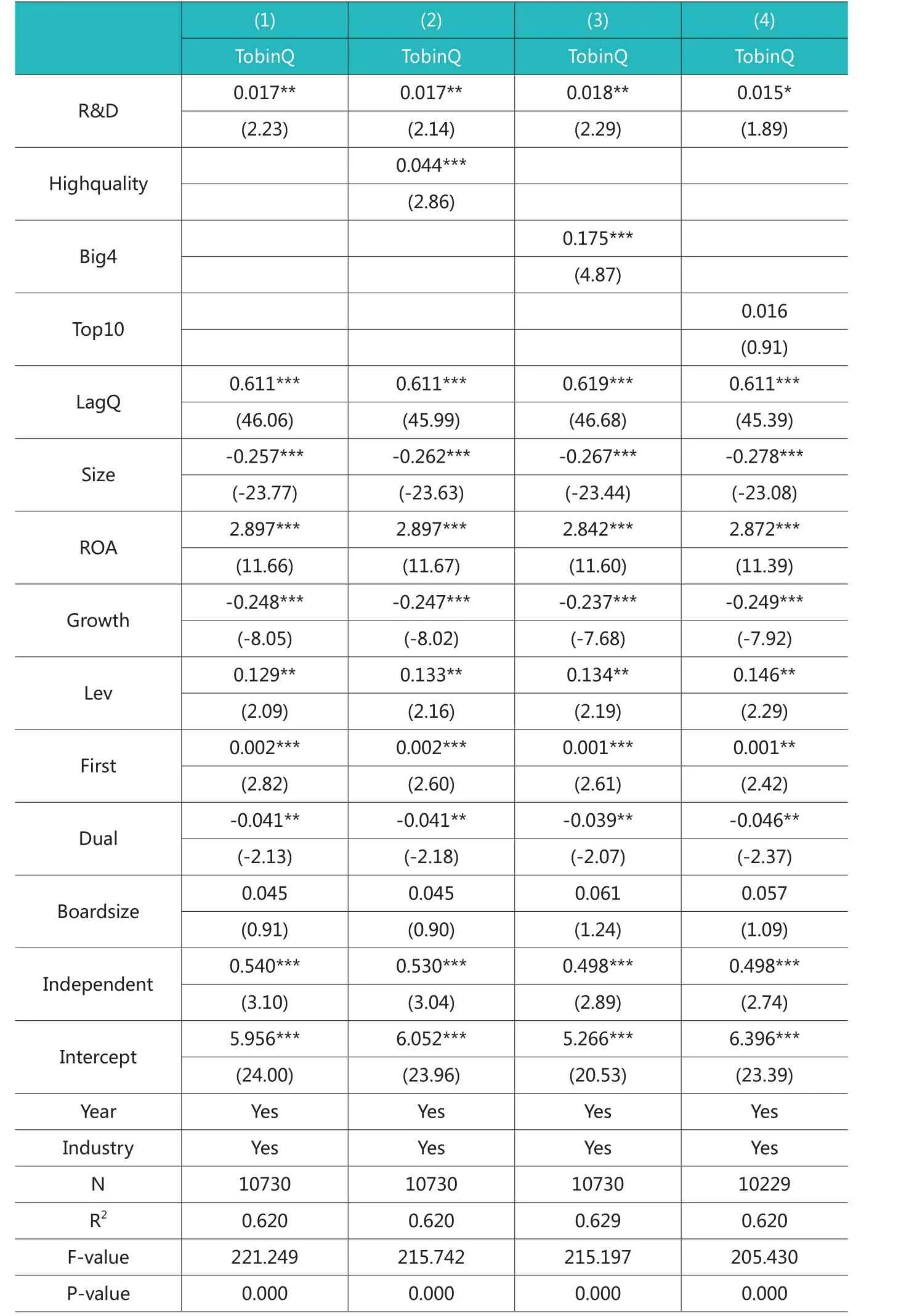

表7 研發(fā)支出、審計(jì)師選擇與企業(yè)價(jià)值

(四)進(jìn)一步分析

由于研發(fā)支出具有周期長(zhǎng)、不確定性大等固有風(fēng)險(xiǎn),審計(jì)師通常會(huì)對(duì)高研發(fā)支出企業(yè)索取較高的審計(jì)收費(fèi)(殷紅、李曉慧,2019)。但另一方面,大所一般擁有較多的資源、較豐富的審計(jì)經(jīng)驗(yàn),可以分派行業(yè)專家對(duì)高研發(fā)投入的公司進(jìn)行審計(jì)。行業(yè)專家更了解企業(yè)的業(yè)務(wù)流程和行業(yè)慣例,能夠高效地識(shí)別企業(yè)研發(fā)支出是否存在誤分類、研發(fā)支出的資本化和費(fèi)用化處理是否合理。因此,大所在高研發(fā)支出公司的審計(jì)上所花費(fèi)的時(shí)間可能少于小所,審計(jì)成本降低進(jìn)而帶來(lái)審計(jì)收費(fèi)的降低。為了進(jìn)一步探討高研發(fā)支出公司聘請(qǐng)高質(zhì)量審計(jì)師是否會(huì)導(dǎo)致審計(jì)收費(fèi)上升,本文構(gòu)建了如下回歸模型:

外部審計(jì)能夠通過(guò)緩解公司代理沖突提升公司價(jià)值(Beatty,1989;Saito&McIntosh,2010)。 研 發(fā) 投入強(qiáng)度較高的公司代理成本往往較高。高質(zhì)量審計(jì)師能夠更好地發(fā)現(xiàn)和報(bào)告高研發(fā)投入的公司管理層的機(jī)會(huì)主義行為,幫助改善公司治理機(jī)制,同時(shí)向外界傳遞公司有效治理的信號(hào)(Fan&Wong,2005),提升投資者對(duì)公司的信心,進(jìn)而提升公司價(jià)值。因此,本文預(yù)測(cè)研發(fā)支出較高的公司通過(guò)聘請(qǐng)高質(zhì)量審計(jì)師能夠有效提升公司價(jià)值。為了檢驗(yàn)這一假設(shè),本文構(gòu)建了如下回歸模型:

通過(guò)模型(1)、(5)、(6)可以檢驗(yàn)研發(fā)支出R&D是否通過(guò)高質(zhì)量審計(jì)Highquality/Big4/Top10作用于企業(yè)價(jià)值。模型(1)是研發(fā)支出R&D對(duì)審計(jì)師選擇的回歸,模型(5)是研發(fā)支出R&D對(duì)于企業(yè)價(jià)值的回歸,模型(6)是將研發(fā)支出與審計(jì)師選擇同時(shí)納入回歸模型。模型(5)和模型(6)中,因變量是企業(yè)價(jià)值TobinQ,以公司市場(chǎng)價(jià)值與重置成本之比來(lái)表示。由于重置成本較難衡量,本文以年末總資產(chǎn)替代。模型中控制了滯后一期企業(yè)價(jià)值LagQ、企業(yè)規(guī)模Size、盈利能力ROA、負(fù)債水平Lev、成長(zhǎng)性Growth、第一大股東持股比例First、是否兩職合一Dual、董事會(huì)規(guī)模Boardsize、獨(dú)立董事比例Independent對(duì)企業(yè)價(jià)值可能產(chǎn)生的影響。此外,模型中設(shè)置了行業(yè)虛擬變量和年度虛擬變量,以控制行業(yè)固定效應(yīng)和時(shí)間固定效應(yīng)。所有連續(xù)變量在1%的水平上進(jìn)行了Winsorize縮尾處理。回歸結(jié)果如表7所示。第(1)列是對(duì)模型(5)的回歸結(jié)果。R&D的回歸系數(shù)為0.017,在5%的水平上顯著為正,說(shuō)明企業(yè)研發(fā)支出與企業(yè)價(jià)值顯著正相關(guān)。第(2)列是將R&D與Highquality同時(shí)納入模型,對(duì)TobinQ進(jìn)行回歸,Highquality的系數(shù)為0.044,在1%的水平上顯著,R&D的系數(shù)為0.017,在5%的水平上顯著,說(shuō)明部分中介效應(yīng)成立。研發(fā)投入較高的公司通過(guò)聘請(qǐng)高質(zhì)量審計(jì)師提升公司價(jià)值。第(3)列是將R&D與Big4同時(shí)納入模型,對(duì)TobinQ進(jìn)行回歸,Highquality與R&D的回歸系數(shù)均在5%以上的水平顯著為正,說(shuō)明部分中介效應(yīng)成立。研發(fā)投入較高的公司通過(guò)聘請(qǐng)國(guó)際“四大”提升公司價(jià)值。第(4)列將國(guó)際“四大”審計(jì)的樣本剔除后,將R&D與Top10同時(shí)納入模型,對(duì)TobinQ進(jìn)行回歸。回歸結(jié)果顯示,Highquality的回歸系數(shù)為0.015,在10%的水平上顯著,Top10的系數(shù)為正但不顯著,Sobel檢驗(yàn)的系數(shù)為0.086,p值為0.392,說(shuō)明國(guó)內(nèi)“十大”作為中介變量的中介效應(yīng)不成立,也就是說(shuō),高研發(fā)支出公司聘請(qǐng)國(guó)內(nèi)“十大”作為年報(bào)審計(jì)師并不能顯著提升公司價(jià)值。

五、結(jié)論

本文基于2008-2017年滬深上市公司的數(shù)據(jù),實(shí)證探討了企業(yè)研發(fā)支出與審計(jì)師選擇之間的關(guān)系,研究發(fā)現(xiàn):(1)高研發(fā)支出的公司傾向于聘請(qǐng)高質(zhì)量審計(jì)師,研發(fā)投入強(qiáng)度越大的公司聘請(qǐng)國(guó)際“四大”和國(guó)內(nèi)“十大”的概率越大。(2)無(wú)論是大企業(yè)還是小企業(yè),隨著研發(fā)支出的增加,企業(yè)對(duì)高質(zhì)量審計(jì)的需求都增加。高研發(fā)支出的大企業(yè)更傾向于聘請(qǐng)國(guó)際“四大”和國(guó)內(nèi)“十大”審計(jì)師。高研發(fā)支出的小企業(yè)則傾向于聘請(qǐng)國(guó)內(nèi)“十大”審計(jì)師。研發(fā)支出與高質(zhì)量審計(jì)需求之間的正向關(guān)系主要存在于高技術(shù)行業(yè)。當(dāng)按照樣本公司代理成本的高低進(jìn)行分組回歸時(shí)發(fā)現(xiàn),高代理成本的公司隨著研發(fā)支出的增加聘請(qǐng)國(guó)際“四大”的概率顯著增加,而低代理成本的公司隨著研發(fā)支出的增加聘請(qǐng)國(guó)內(nèi)“十大”的概率顯著增加。(3)進(jìn)一步研究發(fā)現(xiàn),高研發(fā)支出的公司選擇高質(zhì)量審計(jì)師之后,審計(jì)收費(fèi)不增反降,同時(shí)公司價(jià)值顯著增加。這也在一定程度上解釋了為什么高研發(fā)支出的公司傾向于選擇高質(zhì)量審計(jì)師。

本文研發(fā)結(jié)論對(duì)于投資者、會(huì)計(jì)師事務(wù)所和監(jiān)管部門具有一定的參考價(jià)值。首先,由于研發(fā)支出固有的不確定性,高研發(fā)支出公司往往蘊(yùn)含著較高的代理成本。外部審計(jì)作為一種有效的公司治理機(jī)制,能夠有效緩解信息不對(duì)稱、降低代理成本。投資者在做出投資決策時(shí)可以考慮上市公司尤其是高研發(fā)支出的上市公司的審計(jì)治理機(jī)制。其次,在當(dāng)前知識(shí)產(chǎn)權(quán)保護(hù)逐步完善的制度背景下,企業(yè)研發(fā)投入力度逐漸加大,對(duì)審計(jì)師在研發(fā)支出審計(jì)方面的要求越來(lái)越高。會(huì)計(jì)師事務(wù)所應(yīng)審時(shí)度勢(shì),加大對(duì)研發(fā)審計(jì)人才的培養(yǎng)。由于企業(yè)研發(fā)具有一定的行業(yè)特點(diǎn),培養(yǎng)行業(yè)專家也是會(huì)計(jì)師事務(wù)所未來(lái)發(fā)展的一個(gè)方向。最后,為了推動(dòng)企業(yè)自主創(chuàng)新,監(jiān)管部門除了應(yīng)當(dāng)加大對(duì)企業(yè)研發(fā)的支持力度,還應(yīng)當(dāng)鼓勵(lì)會(huì)計(jì)師事務(wù)所改善審計(jì)質(zhì)量、提升品牌形象。高質(zhì)量審計(jì)有助于識(shí)別管理層在研發(fā)支出方面的機(jī)會(huì)主義行為。高質(zhì)量審計(jì)還會(huì)對(duì)企業(yè)的持續(xù)經(jīng)營(yíng)能力進(jìn)行關(guān)注,對(duì)公司的財(cái)務(wù)危機(jī)進(jìn)行預(yù)警,對(duì)企業(yè)研發(fā)投入的合理性、研發(fā)支出會(huì)計(jì)處理的適當(dāng)性形成監(jiān)督,這都有利于提升企業(yè)研發(fā)績(jī)效。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代陜西(2022年5期)2022-04-19 12:10:12

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代陜西(2021年1期)2021-02-01 07:18:02

當(dāng)代陜西(2020年20期)2020-11-27 01:43:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

福建基礎(chǔ)教育研究(2019年3期)2019-05-28 23:47:21

電影(2018年12期)2018-12-23 02:18:48

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)注冊(cè)會(huì)計(jì)師2020年7期

中國(guó)注冊(cè)會(huì)計(jì)師2020年7期

- 中國(guó)注冊(cè)會(huì)計(jì)師的其它文章

- 注冊(cè)會(huì)計(jì)師行業(yè)10名全國(guó)人大代表 政協(xié)委員參加全國(guó)“兩會(huì)”

- 中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)關(guān)于更新注冊(cè)會(huì)計(jì)師考試機(jī)考練習(xí)網(wǎng)站的公告

- 自覺踐行“勤學(xué)、修德、明辨、篤實(shí)”的新時(shí)代青年注師

——全國(guó)優(yōu)秀共青團(tuán)員羅勇同志事跡材料 - 注冊(cè)會(huì)計(jì)師行業(yè)90后青年的擔(dān)當(dāng)

——全國(guó)優(yōu)秀共青團(tuán)員祝逍雪事跡材料 - 讓團(tuán)支部強(qiáng)起來(lái)

——全國(guó)五四紅旗團(tuán)支部天津倚天會(huì)計(jì)師事務(wù)所團(tuán)支部事跡材料 - 關(guān)于未彌補(bǔ)虧損是否構(gòu)成企業(yè)股改法律障礙的探討