普惠金融發展的影響因素及對策研究

——基于甘肅省的實證分析

2020-07-13 08:55:20牛瑩瑩劉娟祥

經濟技術協作信息 2020年19期

◎牛瑩瑩 劉娟祥

一、引言

隨著社會的發展,金融業開始越來越滲透到人們生活的方方面面,但在經濟社會快速發展的同時,金融業發展的空間不對稱問題也越來越突出,就甘肅省來看,由于經濟發展的束縛性以及地理環境的約束等原因,金融幾乎很難有機會去滲透。雖然近年來,甘肅省普惠金融的發展取得了一定的成果,但是同發達省市相比,甘肅省的普惠金融發展水平依然比較低。因此大力發展普惠金融,提升甘肅省金融發展與服務水平,對于甘肅省的經濟發展具有一定的現實意義。

二、發展現狀及發展水平測度

(一)發展狀況

從國家層面看,在政策方面,甘肅省目前發展普惠金融的政策基礎基本形成。近年來,國務院辦公廳先后下發《關于金融支持小微企業發展的實施意見》、《關于金融服務“三農”發展的若干意見》。省委、省政府先后出臺《關于加快金融業發展的意見》等一系列文件,進一步細化完善了金融對“三農”、小微企業、民生領域的具體扶持政策和措施。

從甘肅省來看,目前比較完善的普惠金融發展體系已經形成。例如:2012 年8月,甘肅省財政廳和中國農業銀行甘肅省分行共同出臺了“金融支持“聯村聯戶、為民富民”行動合作協議”、2014 年10 月,甘肅省政府出臺的《甘肅省普惠金融發展規劃(2014-2018)》、2015 年12 月出臺的‘甘肅省深入推進“互聯網+”行動實施方案,都有利的推動了普惠金融的發展。

(二)發展水平測度

本文選取甘肅省2007-2017 年11 年間的與普惠金融相關的數據進行指標構建,具體如下:

1.指標選取。

通過綜合甘肅省近些年來普惠金融的實際發展狀況,以及考慮相關數據的可獲得性,本文從甘肅省金融服務的可獲得性,效用度以及使用情況三個維度入手,共計構建10 個指標。

2.確定權重。

從2007 年到2017 年,在10 個描述指標中,人均貸款余額對于甘肅省普惠金融的發展水平的解釋程度最好,達到了60.1%,其次是保費收入/人口這個指標,對于普惠金融發展水平的解釋程度達到了45.8%,該指標體系中,每萬人擁有的金融機構網點數對于普惠金融的發展水平解釋程度最弱,因為在甘肅省,由于地域的限制以及經濟資源的稀缺性等等原因,尤其在廣大農村地區,金融機構的滲透性十分微弱,平均下來,11 年間,甘肅省金融機構的網點數僅為4659 個,2017 年,全省金融機構網點數僅為5224 個。

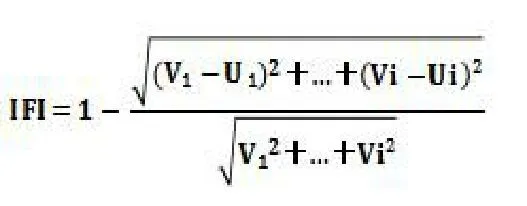

3.IFI 指數的計算。

以上第一步驟所計算出來的Ui 的取值范圍為[0,Vi],若對于一個地區計算出來的Ui 等于0,則該地區的普惠金融發展程度很低,可以說該地普惠金融發展完全排斥,若一個地區計算出來的Ui 等于Vi,則說明該地區的普惠金融發展程度較高,借鑒Sarma 對于普惠金融指數的構建方法,以下對于甘肅省的IFI 指數進行構建,普惠金融發展指數的計算公式如下:

4.普惠金融發展指數計算結果。

通過計算IFI 指數,在2007 到2017年間,甘肅省的普惠金融發展水平在逐步提高,尤其在2014 年以后,普惠金融的發展得到了一個比較快速的增長。2017 年甘肅省的IFI 指數是0.9257,說明2017 年甘肅省普惠金融發展水平比較高,相比以前,甘肅省的金融服務能力以及經濟發展水平都有了很大程度的增長。

三、實證分析

1.指標選取。

以下對甘肅省普惠金融發展的影響因素進行研究和分析,因為IFI 指數充分代表了一個地區的普惠金融發展水平,所以本文以IFI 指數作為被解釋變量,依舊以2007 年到2017 年為數據區間,綜合甘肅省的普惠金融發展水平以及在考慮數據的可得性基礎上,進行以下實證分析,具體變量解釋如下:

?

2.模型構建。

為了消除異方差的影響,對以上指標進行取對數處理,建立模型如下:

3.模型檢驗。

(1)單位根檢驗。

變量只有LnY 是平穩的,其他變量都不平穩,因此對各變量進行一階差分,之后再進行單位根檢驗,各變量在5%的顯著性水平下均通過檢驗,因此,所有變量在一階差分后都是一階單整序列。

(2)多重共線性的檢驗。

各變量之間存在嚴重的多重共線性問題,因此,分別作LnY 對LnX1,LnX2,LnX3,LnX4,LnX5 的一元回歸,

對以上R2排序,選擇以LnX2 為基礎的回歸方程作為初始模型,依次加入其他變量,得到消除多重共線性的最佳回歸方程:

(3)協整檢驗。

對剔除變量以后的方程回歸,方程的R-squared 為 0.9905324、Adjusted R-squared 為0.986474,表明方程的擬合度比較高。各變量在5%的顯著性水平下通過檢驗。回歸結果顯著。

P 值為0.0003 小于5%的臨界值水平,殘差序列在5%的臨界值水平下顯著,通過檢驗,即存在協整關系,上述方程具有實際的現實意義。

(4)格蘭杰因果檢驗。

為了確定變量之間的相互影響關系,對各變量進行格蘭杰因果檢驗。

滯后期為一期時,LnX1 不是IFI 的格蘭杰原因的P 值< 0.05,說明LnX1 是IFI的格蘭杰原因,而LnX2,LnX4 的格蘭杰原因檢驗沒有通過,所以滯后一期時,政府支持和教育水平不是普惠金融發展指數的格蘭杰原因。

滯后二期的情況下,在5%的顯著性水平下,LnX1 依然是IFI 的格蘭杰原因,在1%的顯著性水平下,LnX4 是IFI 的格蘭杰原因,除了LnX2 外,LnX1 和IFI 存在雙向的因果關系,LnX4 和IFI 存在單向的因果關系。雖然LnX2 對IFI 的影響不太明顯,但是并不能拒絕LnX2 不是IFI 的格蘭杰原因。

4.實證結果分析。

首先,教育水平與普惠金融的發展水平存在著單向因果關系,教育水平的系數為5.5,說明教育水平對當地普惠金融的發展影響很大,教育水平的提高以及金融人才的培養在以后看來將會對甘肅省當地的普惠金融帶來巨大的推動作用。

其次,政府支持情況的系數是4.71,說明除了教育的影響,當地政府的支持也是影響甘肅省普惠金融發展的重大原因。

最后,城鎮化率是普惠金融發展的格蘭杰原因,城鎮化率的系數是2.3,說明城鎮化率變動1%,普惠金融發展水平會同向變動2.3%,近些年來,隨著城鎮人口的不斷增加,甘肅省的城鎮化率由2007 年的31.59%增長到了2017 年46.39%,不僅對于普惠金融的發展,而且對于甘肅省社會經濟的發展都起到了極大的促進作用。

四、對策和建議

(一)建立健全基礎服務設施,提高金融服務水平

相比于其他發達省市,甘肅省受經濟發展水平的制約,普惠金融的發展水平普遍不高,金融資源的滲透性極其有限,尤其在廣大農村地區。而發展普惠金融,最為重要的低收入群體就是農戶,所以,為了提高普惠金融的發展水平,必須將農戶和農村放在首位,切實做好三農工作,建立健全廣大農村地區的金融服務基礎設施,建立健全征信體系建設,精準幫扶,精準支持。

(二)大力提高教育水平,培養金融人才

為了提高甘肅省的普惠金融發展水平,并且促進甘肅省的經濟社會發展,對于金融行業人員的培養就顯得極為重要,因此,要大力發展教育,提高地區的教育服務水平,為甘肅省普惠金融的發展乃至于經濟社會的發展提供重要的人力資源支持,為甘肅省普惠金融的發展乃至于經濟社會的發展提供重要的人力資源支持。

(三)加大政府支持力度,優化普惠金融發展環境

在甘肅省,受經濟發展水平以及地理位置的限制,普惠金融的發展缺乏足夠的資源與良好的成長環境,因此,對于甘肅省這種經濟發展比較薄弱的地方,發展普惠金融,政府的政策支持就顯得極為重要,在普惠金融的發展上,政府的財政可以予以適當性的傾斜。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03