唯品會的特賣邏輯

2020-07-20 16:30:26李惠琳譚璐

21世紀商業評論 2020年6期

李惠琳 譚璐

在服裝零售業因疫情而遭受重創之下,折扣零售電商唯品會(vip.com,NYSE:VIPS)依然保持了連續30個季度的盈利。

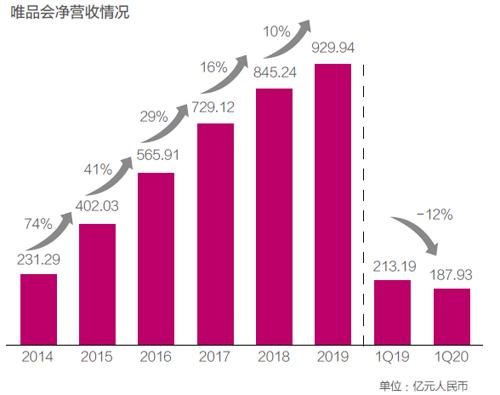

根據唯品會在5月27日披露的2020年第一季度財務報告,其核心數據出現下滑,其中凈營收同比下降12%至188億元,主要原因是疫情期間多個非必需品類商品的消費需求疲軟,物流服務延遲,以及供應鏈反應緩慢。

這也導致第一季度的GMV同比下降14.5%至289億元。在通用會計準則下,凈利潤同比下降21.5%至6.85億元,仍好于市場預期。不過,唯品會一季度的訂單總量同比增長4%,從上年同期的1.17億增加到1.22億。

從多元化轉型失敗轉而回歸“特賣”的唯品會,似乎有著更多的想象空間。

5月27日,唯品會董事長兼CEO沈亞在電話會議上表示,疫情之后,整個行業的庫存加大。因為庫存多,供應商也愿意給出更好的貨品和更低的折扣。

“這個紅利最起碼到今年年底,因為我們確實看到貨品巨大。”沈亞說,“我們看到很多平臺也在賣尾貨,這些年也不斷有人想進入這個市場。所以,庫存確實越來越多,但競爭也在加劇。我們希望在供應商的整個庫存環節中占有很大的市場份額。”

2019年是唯品會回歸特賣后的第一個完整年度,2019年,唯品會全年營收930億元,同比增長10%;凈利潤40億元,同比增長88.7%;全年活躍用戶總數達到6900萬。

盡管長期被質疑的營收增速下滑尚未改善,但盈利水平和活躍用戶的突破,顯示唯品會的戰略調整正在起效,也重新贏得投資者的信心。到2020年4月,唯品會的股價最高達18.8美元,即便在疫情打擊下,依然堅挺。過去一年,唯品會的股價增長超過兩倍,并在2020年初重回百億美元市值。

截至2020年第一季度,唯品會已經實現連續30個季度盈利,不過,這份看似不錯的成績背后,未來的發展空間依然不確定。

三年迷失

唯品會曾因“電商第一妖股”而備受關注。

2012年赴美上市之后,伴隨著幾年的業績高增長,唯品會的股價節節攀升,一度超過同期的百度,成為在美上市中概股的第一高價股,巔峰時其市值最高超過200億美元。

轉折點發生在2015年。這年,唯品會的營收增長74%至402億元,同比增速首次低于100%,接下來的三年,營收增速繼續一路從40.8%下滑至16%。

背后的原因之一在于活躍用戶數增長乏力。對于電商平臺而言,持續增長的用戶數很大程度是營收增長的保證,但隨著移動互聯網紅利見頂,獲客成本走高,唯品會顯現出品類不足的劣勢,獲取新用戶的能力遇到瓶頸。

2016年第一季度至2017年第四季度,唯品會月活躍用戶的同比增速從52%下滑至4.25%,2018年第一季度出現用戶增長的首次停滯。

此前,唯品會也曾嘗試多元化擴張,包括2014年以1.125億美元收購樂蜂網75%股份,拓展美妝品類,以及在2015年上線消費金融產品“唯品花”,加碼金融布局。

至2017年中,唯品會謀求綜合電商的野心更明顯,其將自身定位改為“全球精選,正品特賣”,增加了新款、正價商品等產品,嘗試擺脫單純銷售尾貨和庫存的標簽。

此后,接連探索新零售、生鮮電商、社交電商,并分拆互聯網金融業務和重組物流業務。彼時,電商、金融、物流被視為支撐唯品會增長的“三駕馬車”。

2017年底,唯品會引入騰訊和京東兩大股東,騰訊和京東分別持有唯品會7%和5.5%的股權,微信支付和京東App提供唯品會入口。受此影響,唯品會股價開始反彈,市值重回百億美元。

只是好景不長,多元化擴張沒見起色,反而模糊了自身定位,造成大量用戶流失。三年的迷茫,讓唯品會付出的代價是,2018年底市值縮水至37億美元,一年里蒸發100億美元,跌落國內電商第三的位置。

強化特賣

在創立10年的關口,唯品會意識到轉型失敗,2018年7月,唯品會董事長兼CEO沈亞宣布,唯品會回歸“特賣”戰略,“要做自己擅長的事”。

圍繞這一戰略,唯品會集中發力兩件事,一是強化好貨特賣體系,狠抓留存率。

為了吸引高質量復客和新客,2018年下半年開始,唯品會主推線上首頁的“唯品快搶”和“最后瘋搶”深度折扣頻道,至2019第四季度,兩大頻道對GMV的貢獻率占比超過45%。

同時,唯品會針對用戶運營做了一些調整。2019年雙十一, 唯品會取消優惠券、滿減的“數學題”玩法,直接顯示商品折扣價,以核心服飾品類吸粉。之后,又將免郵門檻從288元下調至88元,針對付費會員推出折上9.8折等。盡管這些舉措讓部分客單價有所降低,但用戶購買頻次、停留時長、轉化率卻大幅提高。

2019年第四季度,唯品會活躍用戶數達 3860萬人,用戶留存率為 87.2%,訂單量達 1.75億,復購訂單占比達 97.2%。受疫情影響,2020年第一季度,其活躍客戶數量跌至2960萬,訂單量至1.22億,但用戶留存率提高至90.8%,復購訂單占比達 97.7%,創歷史新高。

“用戶不用湊單即可隨時購買,更喜歡唯品會,購買頻次就會上升,對我們而言,哪怕每次的客單價稍微降低一些,但是整體的年貢獻ARPU(每用戶平均收入)會越來越高。”沈亞說。

同時,唯品會將目光投至B端,2018年8月上線的唯品倉主要面向代購、批發群體,進一步發揮特賣的“強項”,借助微信為品牌快速清庫存。

為打造線上線下協同的特賣零售體系,唯品會也在大舉進軍線下,探索出官方線下折扣店和唯品倉兩種業態,前者主要開在購物中心,已有300多家,后者開在社區,已有數十家,沈亞在業績會上透露,上述業務尚處于微虧損狀態。

2019年,唯品會以29億元收購杉杉商業,后者運營著6個奧特萊斯廣場,還有另外5個在規劃建設中。沈亞透露,線下業務約占今年第一季度GMV的4%,不到凈營收的2%。對于線下模式,唯品會追求穩健發展,不會把賺到的利潤無止境投入線下 。

背靠騰訊、京東兩大股東的好處也日益顯現,2019年下半年,微信和京東為唯品會貢獻了約22%的新客。

回歸“老本行”后,唯品會做的第二件事是瘦身保利潤,收縮金融部門,關閉美妝電商平臺樂蜂網,終止品駿快遞業務。

唯品會放棄物流業務一度讓人惋惜。2013年成立的品駿快遞,曾連續實現23個季度盈利,收入也一直保持增長。然而,唯品會的單量規模不足以支撐低成本運營,使高投入和高履約成本拖累了整體利潤表現。以2018年為例,唯品會的履約費用為75億元,履約費用率占比一直在9%左右。

2019年底,唯品會開啟與順豐的合作,每單物流成本從17.12元下降到12.92元,進一步為唯品會釋放了利潤空間。2020年第一季度,唯品會整體運營費用為30億元,其中履約費用同比減少28%至14億元。

在沈亞看來,“順豐的服務質量確實不錯,超過我們原來的品駿快遞。尤其在這次公共衛生事件方面,順豐保證了我們還持續有生意,選擇跟順豐合作是一件很對的事情”。

此前,唯品會一直以高毛利率的服飾穿戴作為主營品類,盈利水平較高。聚焦特賣后,服飾穿戴等品類對GMV的貢獻占比增至70%以上,整體毛利率因此大幅上升。2019年第四季度,唯品會毛利率達23.9%,整體毛利潤同比增長30%至70億元。

不過,由于穿戴、美妝品類的零售市場受疫情影響較大,在2020年第一季度,唯品會的毛利率跌至19.2%,毛利潤為36億元。

“特賣本身就有天然的盈利基因,公司銷售重心向高利潤率的服裝轉移,將低毛利的品類轉移至第三方平臺銷售,并且在快遞業務外包以后,成本控制效果愈發顯著。”老虎證券分析師向《21CBR》記者分析。

危機尚存

唯品會的發展前景仍不明朗。特別是近兩年,唯品會的客單價持續下滑,自2018年一季度至2019年四季度,從339.1元下滑至272.6元,減少了66.5元,使其陷入 “增量不增收”的窘境。

而放棄了以往的擴張路線,唯品會的增長動力只剩下“特賣”,相比綜合型電商平臺,其用戶群體集中在女性,成長規模性受限。

前京東商城公共關系部總監閆躍龍曾撰文評價,唯品會放棄平臺電商,轉回特賣,從業績變化上看是對的,但特賣電商只能讓其做一個小而美的垂直電商,“雖然短期業績喜人,但是沒有一個強大的平臺,也沒有增長的第二曲線、第三曲線”。

“為了保證盈利的持續性,唯品會在積極拓展線下渠道,但O2O的拓展應該只是商業模式的嘗試,公司短期內并不具備大規模擴展線下業務的能力,尤其是高固定成本與輕資產的運營模式相悖。”上述老虎證券分析師表示。

特賣模式的優勢在于抗周期。正逢經濟下行周期,疊加疫情影響,消費者更傾向于選擇高性價比商品。根據艾瑞咨詢數據,2019 年中國特賣市場規模預計超過 1.54 萬億元,預計2021年超過1.6萬億元。

中泰證券的一份報告指出,國內特賣經濟以大眾消費品為主,注重二三線市場下沉,特賣電商主要分為垂直特賣電商、垂直電商特賣頻道以及綜合電商特賣頻道。大型特賣電商開始與品牌簽訂獨家銷售協議,建立行業壁壘,而唯品會基于先發優勢,已建立了運營、供應鏈以及規模上的優勢。

只是,隨著拼多多、京東、淘寶等綜合電商入局特賣賽道,行業競爭加劇,唯品會仍存在較大的用戶和收入增長壓力。

根據Analysys易觀發布的數據顯示,2020年第一季度,中國網絡零售B2C市場中(不含淘寶、拼多多),唯品會以3.1%的市場份額位列第四,前三位分別是天貓、京東、蘇寧。

不過,外界普遍看好唯品會的發展前景,老虎證券分析師表示,疫情下品牌類服飾去庫存壓力大,唯品會的受損失程度以及恢復速度會比預期快,“特賣模式抗周期屬性凸顯,供給端品牌門店滯銷帶來庫存增加,去庫存壓力使得電商平臺的議價能力增強”。

沈亞也說,唯品會將加大市場投入,讓更多新客知道唯品會,另外還要驅動原來客戶的忠誠度,持續不斷地購物,“我們現在其實不愁貨,希望月度和季度購買用戶擴大。”

盡管二季度有“6·18”大促,但唯品會對業務前景持謹慎態度。唯品會預計今年二季度,公司凈收入將在227億元至238億元之間,同比增長0%至5%。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08