關稅影響下跨國供應鏈的訂單分配決策

2020-07-29 13:49:34鄒士鑫解紫蘇

同濟大學學報(自然科學版) 2020年7期

周 健,鄒士鑫,解紫蘇

(1. 同濟大學機械與能源工程學院,上海201804;2. 西南石油大學化學化工學院,四川成都610500)

自中國與美國建立貿易關系以來,兩國的貿易就在互相摩擦中發展。中國加入世界貿易組織之后,兩方貿易摩擦頻率有增無減[1-2],這無疑會嚴重阻礙雙邊的貿易往來與進一步發展。兩國一直以來的貿易不平衡,再加上貿易政策的不同,貿易摩擦問題一直得不到良好的解決,中美貿易戰愈演愈烈[3-5]。其中,最典型的莫過于增稅問題。美國對從中國進口的部分商品征收一定比例的關稅,為了抵制美方行為,中國做出對從美國進口的部分商品增加報復性關稅的決定。兩國就在不斷的談判、增稅、再談判的過程中反復,這對兩國經濟產生明顯的負面影響,很大程度上降低了各個受關稅影響的企業在全球市場的競爭力,也給企業帶來利潤上的負增長。考慮其中一方——美國,倘若某美國企業生產的商品恰恰屬于被增稅之列,而原本企業選擇中國供應商供應,那么增稅之后,作為一個決策者,如何重新對產品訂單進行決策,將是一個十分重要的問題。

增稅后,若企業依然選擇從中國供應商處進貨,而中國供應商未因美國增加商品關稅而降低價格,那么美國消費者將對增加的額外關稅買單,企業也將面臨一定的利潤損失。若企業決定從中國訂單中轉移出一部分,那么考慮的東南亞國家有越南和柬埔寨等國。對于柬埔寨而言,其勞動力成本和廠房租賃價格低出中國不少,是美國企業值得考慮的選擇之一,不過,它的缺點在于產品的不穩定性(如質量或交期指標)比中國高[6]。近年來,越南經濟增長發生了積極的轉變,年均增長速度大于7.2%,無論是國內GDP還是人均GDP,和10年前相比,都有了了巨大的增長[7]。越南的勞動力成本與廠房租金雖然較中國低一些,但是近些年已經有追趕中國的態勢。而且經有關研究預測,再過7年,越南的勞動力成本將與中國持平,另外土地廠房租金也在逐年提高。再者,越南生產出的產品質量與中國相差不大,產品交期略高于中國。例如,越南已經超越中國,成為美國Nike 公司最大的鞋類產品生產國。因此,選擇越南,對美國企業來說是一種較好的止損手段[8-9]。

1 文獻綜述

中外學者對關稅問題的研究一直都在進行,迄今也取得了重要突破。Johnson[10]以兩個國家中生產的兩種產品為例,建立了簡單的貿易模型,分析了關稅戰爭中在哪些條件下一個國家可以戰勝另一個國家,并根據進口需求彈性描述了模型分析的結果。結果顯示,最優的關稅設置公式沿著互惠需求曲線而變動。這一模型被后來的 Gorman[11]、Horwell[12]、Kuga[13]等引用并加以改良,并給出了建立關稅政策的一些建議。Kennan 等[14]建立了一個線性的關稅報復支出模型,通過數學方法得出大國和小國若想贏得貿易戰應設置的最佳關稅稅率。Milanovic等[15]研究了關稅與工資水平的關系,用歷年數據分析得出結論,在較貧窮國家,關稅降低與更高的職業間和行業間不平等有關,而在較富裕國家則相反。因此Milanovic 等建議必須謹慎處理關稅問題。Zhang 等[16]研究了中國和印度的最優關稅政策,并考慮了他們在共同的世界石油市場上可能的相互作用。結果表明,較小的石油進口國家可能有較高的動機免費搭乘較大國家的關稅政策。此外,兩國在合作條件下的最優關稅將大于非合作條件下的最優關稅。Burbidge等[17]研究了關稅戰爭和貿易協定的一個簡單模型,從模型推演得出,引入成本高昂的政府,可以降低非合作關稅,降低成本的政府有可能贏得一場關稅戰爭,并達成完全合作的貿易協議,即各國降低但不消除關稅。Kasahara[18]利用智利制造業1980―1996 年的面板數據,建立了投資結構動態規劃模型,對模型進行了估計并將其用于審查智利臨時提高進口關稅的影響。實驗表明,如果上世紀80年代中期沒有與更高關稅相關的臨時價格上漲,智利本可以以更快的速度從1982 年至1983 年的經濟危機中復蘇,而提高進口關稅并未使得智利經濟變得更好。

以上的文獻大都是將關稅問題宏觀化,通過建立國家層面的貿易模型或是通過歷史數據分析關稅問題對國家間合作與發展的影響。王圣池等[19]在中國(上海)自由貿易試驗區成立的背景下,研究了“兩頭在外”模式對跨國企業在我國設立再制造中心的影響。王圣池等考慮了自貿區在進口關稅、海關績效、貨運及時性等方面的因素,建立了網絡運營收益與物流績效的決策模型,通過求解模型可以發現,僅考慮網絡運營收益,跨國企業會將再制造中心設立在自貿區外;隨著物流績效指數所占權重的增加,取消“兩頭在外”模式的限制不但會使再制造中心向自貿區內轉移,而且會顯著提升其產業規模。

本文在前人的研究指引下,從微觀的角度,協助一個受到關稅政策影響的跨國企業決策增稅后的產品訂單問題,并通過模型分析出增稅后企業分配訂單的最優方案。

2 模型建立與求解

本文研究對象是在中美貿易戰的背景下受到關稅政策影響的某美國企業,而該企業處于一條跨國供應鏈中,其產品的供應商在中國。然而由于美方對從中國進口的部分產品增加關稅,而該企業售出的某類產品恰在增稅之列,因此,研究內容是為使增稅后該企業利潤最大化,幫助企業決策之后的產品訂單是繼續交由中國供應商還是選擇其他東南亞國家如越南或柬埔寨等國的供應商,以及產品在美國銷售時的零售價。美國未增加關稅時,美方企業首先預估一段時期內某產品的市場需求量,根據需求量確定最佳售價,之后從中國供應商處訂購全部產品,運回美國后,進行產品的再加工與包裝,最終售至美國消費者手中。美國增加關稅后,美方企業需要重新決策產品售價,確定需求,然后選擇訂單繼續交給中國還是將部分甚至全部訂單轉移至東南亞其他國家如越南、柬埔寨等。

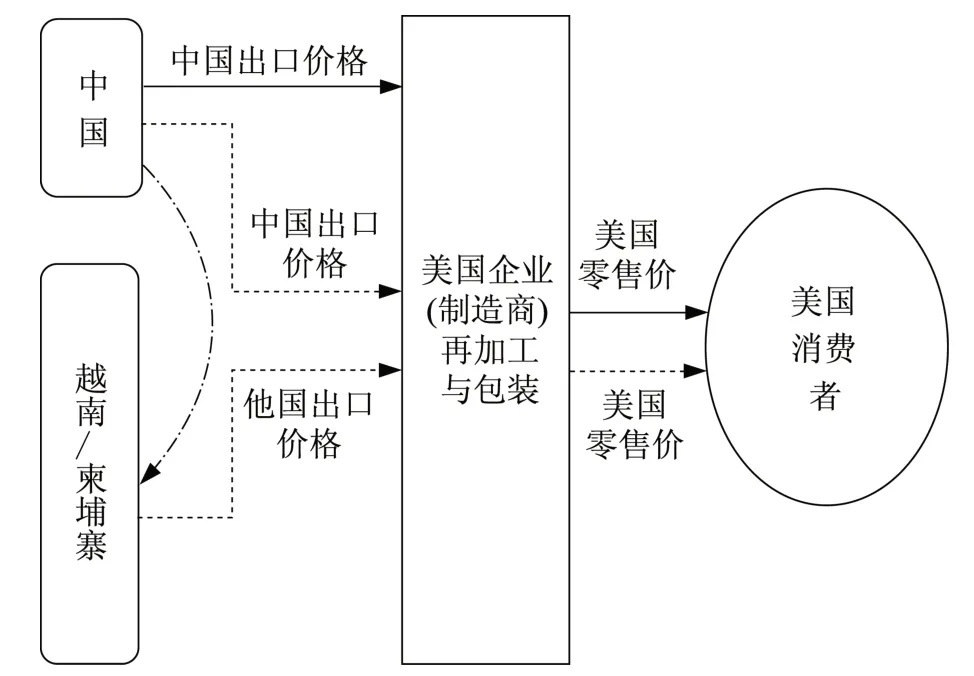

企業所處供應鏈的訂單運作模式如圖1 所示。其中,實線表示未增加關稅時訂單流動情況,虛線表示增加關稅后訂單流動情況,粗點劃線表示有部分甚至全部訂單從中國轉移至越南或柬埔寨。

美國未增加從中國進口部分商品關稅時,該企業只需要和中國某供應商繼續保持合作,就可以使得雙方互利共贏,稱其為方案0。然而,受到貿易戰與關稅增加的影響,此時的企業面臨如下3種選擇:①繼續與原來的中國供應商合作;②為了中和掉一部分關稅增加后帶來的損失,將一部分訂單由中國轉移至越南或柬埔寨等國;③為了規避風險,將全部訂單一次性轉移至越南或柬埔寨等國。以上3種方案分別稱之方案1、方案2 和方案3。在面臨上述選擇的同時,該企業也需要重新確定出最優的產品零售價。接下來本文將對上述幾種方案進行模型建立與求解,幫助該美國企業決策出最優方案。

圖1 某跨國供應鏈訂單運作模式Fig.1 Order allocation operation mode of the transnational supply chain

2.1 模型假設

本模型基于以下幾點假設建立:

(1)供應鏈中,美國企業(制造商)占據主導地位,對于供應商的相關信息都已了解。

(2)此模型并不考慮中國或其他國家的供應商生產能力問題。

(3)模型假設美國企業可以售出所有倉儲產品,即產品需求量等于產品最終售出量。

(4)美國企業銷售的某類產品所處的市場中,零售價與產品需求(銷售量)呈一次函數關系,即

其中,a和b均為大于0的常數;pA指美國售出價格;q指該商品售出數量。

(5)增加關稅前后,中國出口價格(不含稅的美國進口價格)始終不變。

2.2 模型參數與決策變量

建立模型時所使用的參數與決策變量如下:

t為美國對從中國進口部分商品增收的關稅稅率;i=0,1,2,3,為第i種方案;pC為中國出口價格;pV∈ {pV(Vie),pV(Cam)},為越南等國出口價格;ce為因轉移市場至越南等國而帶來的額外單位成本;x為轉入越南等國的訂單比例;1-x為依然選在中國進行加工的訂單占比;P(i)為美國企業訂購一批貨,并將其賣出的利潤;c為美國企業再加工與組裝商品的單位成本;h為美國企業單周期貯存產品的單位平均庫存成本;q為單周期產品需求。

2.3 各方案模型計算分析

2.3.1 方案0

企業采購、再加工及售出這批貨的單位總成本為pC+c+h,銷售利潤為pAq,因此凈利潤為

由二次函數的性質得出

(1)當a-pC-c-h≤0時,P(0)≤-bq2≤ 0

很明顯這種情況不成立。

(2)當a-pC-c-h>0時,

此時的最大利潤為

2.3.2 方案1

方案1討論的是美國增加對從中國進口部分商品的關稅后依然僅從中國供應商進貨的情況。

在這種情況下,企業采購、再加工及售出這批貨的單位總成本為(1+t)pC+c+h,銷售利潤為pAq,因此凈利潤為

由二次函數的性質得出

(1)當a-(1+t)pC-c-h≤0時,P(1)≤-bq2≤ 0

很明顯這種情況不成立。

(2)當a-(1+t)pC-c-h>0時,

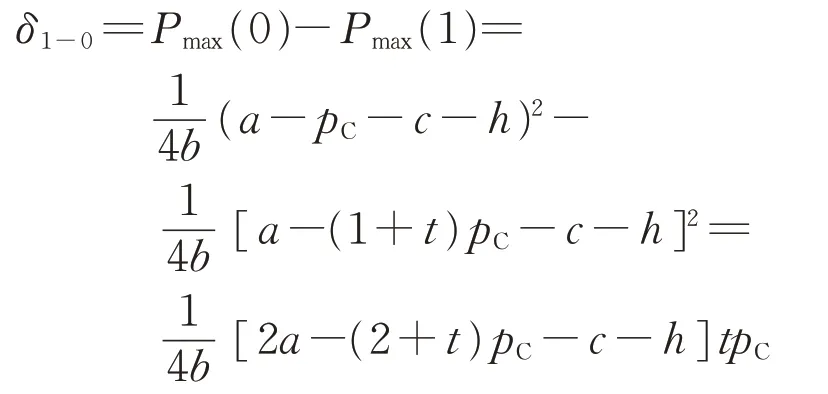

與方案0相比,增加關稅帶來的利潤損失為

由上述分析可知,方案1 的最大利潤小于方案0,因此不管企業如何提價或者降價,都無法使得此時方案的最大利潤與原始利潤持平。換句話說,美國增加關稅后,如果企業不做出戰略調整,那么最終美國消費者將為增加的關稅買單的同時,關稅增加也會給美國企業帶來一定的利潤損失。

2.3.3 方案2

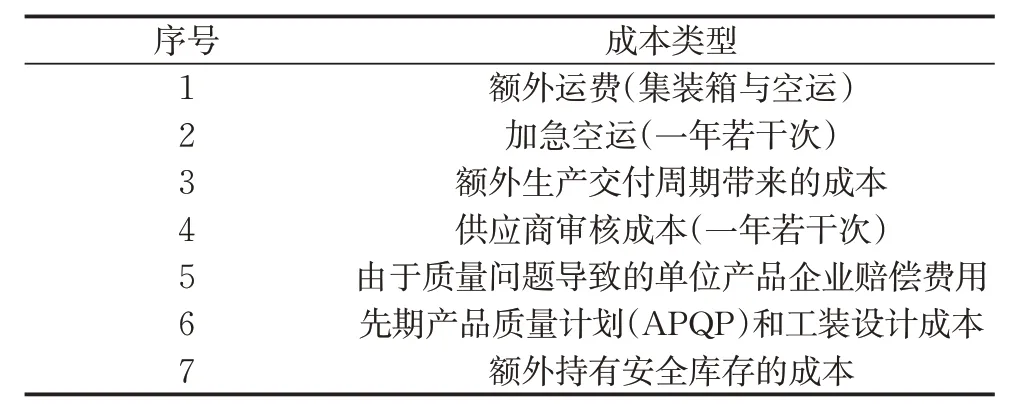

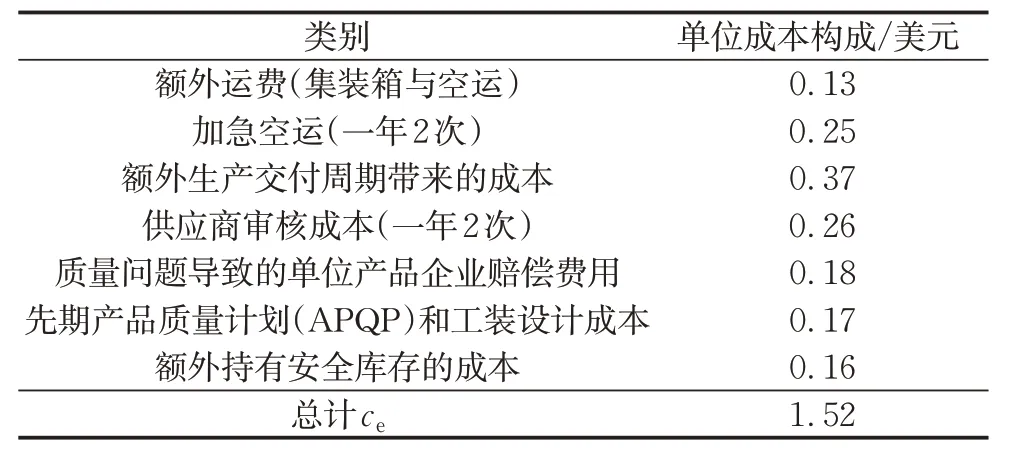

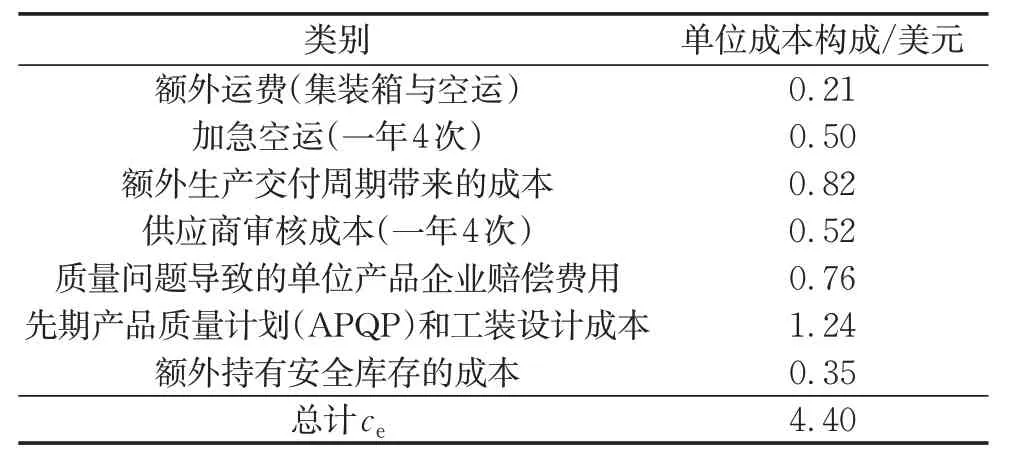

方案2是美國增加對從中國進口部分商品的關稅后,選擇將全部原先由中國生產的訂單轉由越南等國生產的情況。在這種情況下,引入了因轉移市場至越南等國而帶來的額外單位成本ce。這一參數的成本構成如表1所示。

企業采購加工售出這批貨的單位總成本為pV+c+ce+h,銷售利潤為pAq,因此凈利潤為

表1 轉移市場帶來的額外單位成本構成Tab.1 Additional unit cost composition of market transfer

由二次函數的性質得出

(1)當a-pV-c-ce-h≤0時,P(2)≤-bq2≤ 0

很明顯這種情況不成立。

(2)當a-pV-c-ce-h>0時,

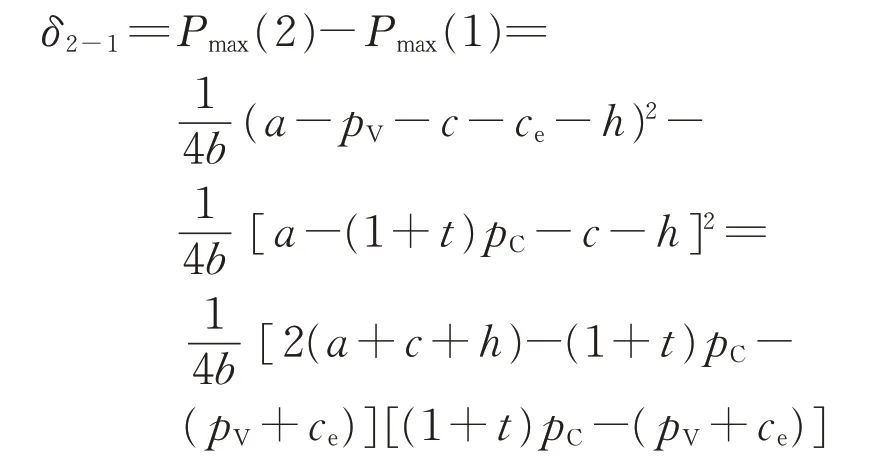

比較式(5)和式(8),分析如下:

(1)當pV+ce≤pC(1+t)時,q2*≥q1*Pmax(2)≥Pmax(1)

這時的產品售出價格比方案1 更低,而且最大利潤比方案1更高,高出的部分為

建議將市場轉移至越南,方案3 會給出具體的分配計算。

(2)當pV+ce>pC(1+t)時,q2*<q1*Pmax(2)<Pmax(1)

這時產品售出價格比方案1 高,而且最大利潤更低,不建議將市場轉移至越南等國。

2.3.4 方案3

方案3 是美國增加關稅后,企業決定將一部分訂單由中國轉移至越南等國的情況。

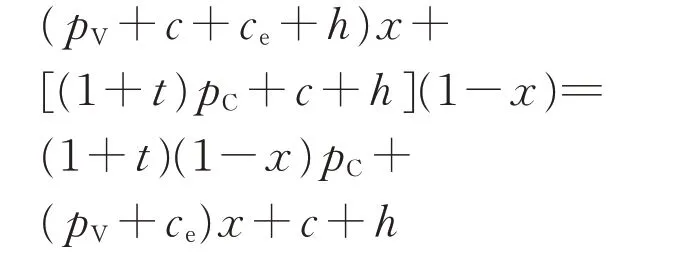

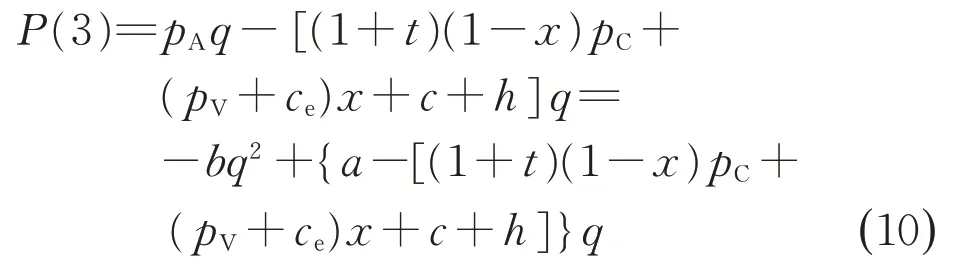

此時,企業采購加工售出這批貨的單位總成本為

而銷售利潤為pAq,因此凈利潤為

函數式(10)是一個二元二次函數,在這里提供兩種求解辦法。第一種方法是使用Lingo17.0 等軟件進行編程求解,得到模型的局部最優解。該模型并沒有全局最優解,僅有局部最優解。這一方法的缺陷在于,需要對每一個參數進行賦值。第二種方法是將二元自變量中的其中一個當作常數,那么該函數就變成了包含常數的二次函數,此時再對另一個自變量進行分析計算,便可以得出最后結論。這種方法的弊端在于只能近似推導該函數的規律,無法得到真正的解。

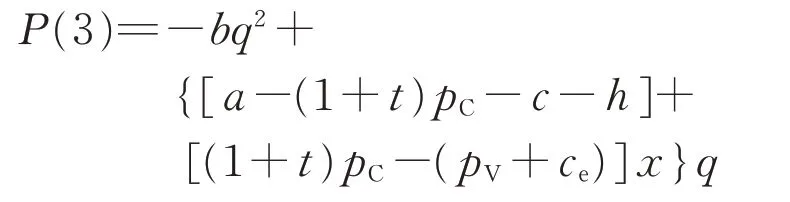

首先,對式(10)進行進一步化簡,可得

上述表達式依然比較復雜,因此做如下替換:

(1)令a-(1+t)pC-c-h=A。

(2)令(1+t)pC-(pV+ce)=B。

式(10)可以寫作

從上文中知,A>0,B>0,0≤x≤1,因此A+Bx> 0。

假設x是一個介于0 和1 之間的常數,令A+Bx=C> 0,于是

由二次函數的性質易得

很顯然,x并不是一個介于0和1之間的常數,即C不是常數,因此上述分析可以作為研究函數變化趨勢的手段,而無法真正得到x的最優值。

由式(12)可知,隨著x從0 到1 的不斷增加,中國訂單占據的比例越來越小,美國企業可以獲得的最大利潤則越來越大。當x近似為1時,公司就不需要將一些訂單分配到中國供應商讓其生產所需產品,這時可以獲得最大的銷售量,也可以獲得最大利潤。因此,接受這個局部最優值x3*=1。最大利潤為

經過對方案3 的討論發現,從最終利潤方面考慮,將全部訂單從中國轉移至越南等國要比轉移部分訂單至越南等國更好,因為方案2 可以獲得更高的利潤。盡管在利潤方面,與方案1相比,方案2或3有一定優勢,但是企業一旦采取方案2 或3,就意味著與中國供應商的合作關系終結,這將是一個長遠性的決定,因此該模型的目的是給企業提供一種決策思路,在利潤層面幫助企業考慮加稅后的訂單分配問題。

3 算例分析

本節對以上建立的模型進行算例分析,結合具體的參數數值論證該模型的有效性。

算例對象是美國某一個生產紡織品的企業,算例中企業生產的產品是男士襯衫。該企業銷售的襯衫所處的市場中,零售價與產品需求(銷售量)呈現的函數關系式為

轉移市場至越南帶來的額外單位成本構成如表2所示。數值來源于美國某生產襯衫的企業2018年對生產襯衫的各個市場進行的成本評估總表。

轉移市場至柬埔寨帶來的額外單位成本構成如表3所示。

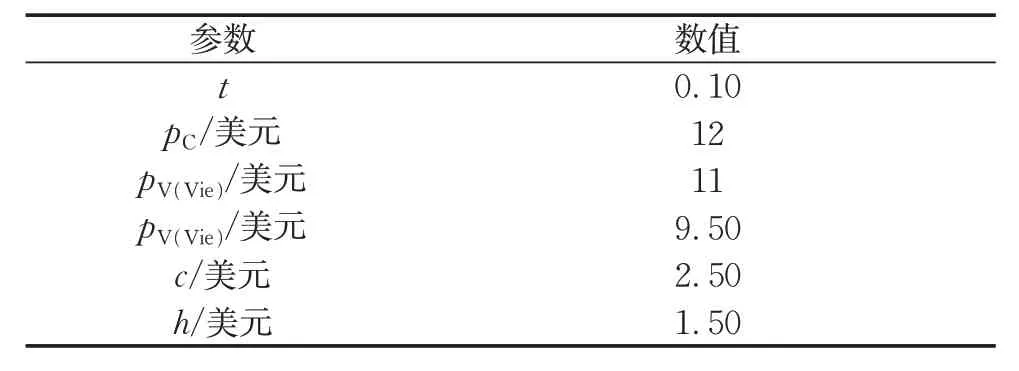

其余模型參數數值如表4所示。

表2 轉移市場至越南帶來的額外單位成本構成Tab.2 Additional unit cost composition of market transfer to Vietnam

表3 轉移市場至柬埔寨帶來的額外單位成本構成Tab.3 Additional unit cost composition of market transfer to Cambodia

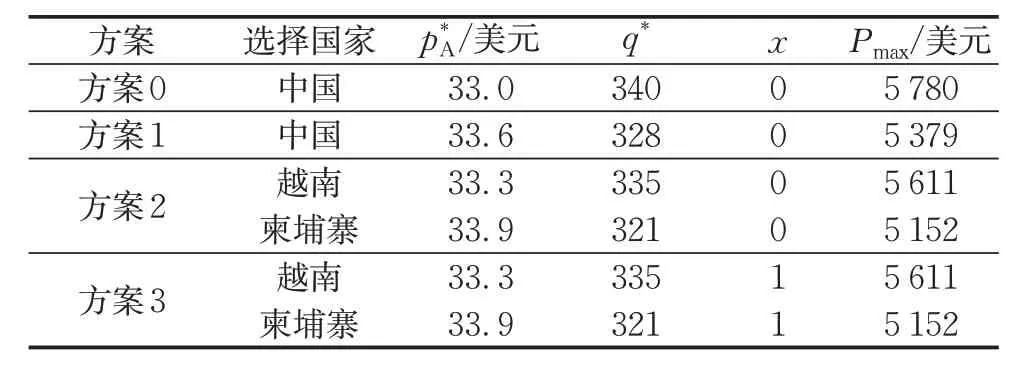

將具體數值代入建立好的模型中,得到最終的模型求解結果如表5 所示。從表5 中可以得到如下結果:

(1)增稅后美國企業與未增稅時相比單訂貨周期內損失了401美元的利潤。

(2)經過運算,增稅后將全部訂單轉移至越南生產是最佳選擇,比之前將全部訂單給中國加工增加232 美元的利潤,不過依然比未增加關稅時降低了169美元的利潤。

表4 其他模型參數數值Tab.4 Other model parameters values

(3)通過對各種方案的比較,在這一算例中美國企業的最優方案為將全部訂單由中國轉移至越南。雖然柬埔寨提供的出口價格比越南更低,可是將訂單轉移至柬埔寨造成的額外單位成本太高,所以最終并未選擇將訂單轉移至柬埔寨。

表5 模型求解結果Tab.5 Model solution results

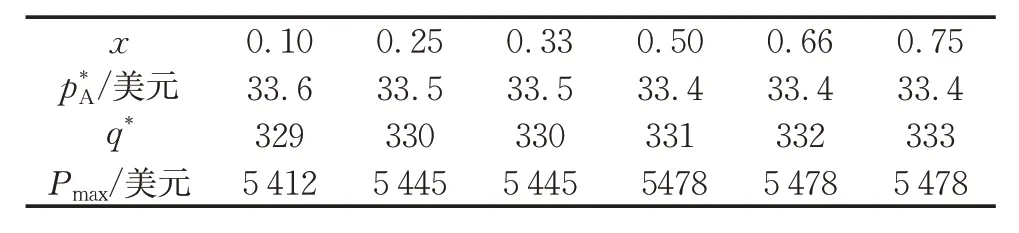

從表5 可以看出,倘若企業并不按照求解模型給出的將全部訂單從中國轉至越南這一建議,而是為了維護與中國供應商的合作伙伴關系,將部分訂單進行了市場轉移,不同的轉移比例(轉移比例=越南等國占據的訂單量/總訂單量)產生不同的利潤,帶來不同的影響,具體影響見表6。

表6 不同轉移比例下的模型求解結果Tab.6 Model solution results with different transfer ratios

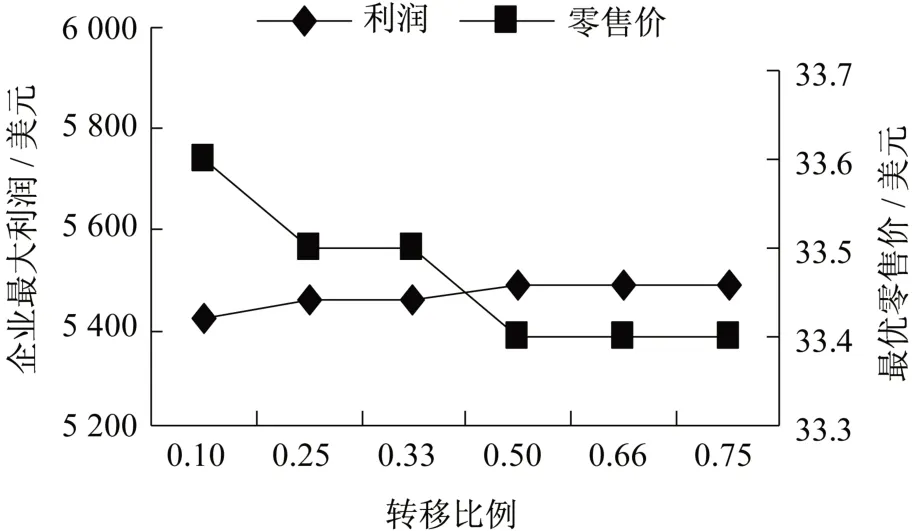

將表6 中利潤一行數據轉化成折線圖,如圖2所示。

從表6可以看出,將部分訂單轉移至越南,所獲得的利潤都低于將全部訂單轉移至越南時所獲得的最大利潤5 611美元。

圖2不同轉移比例下的零售價與利潤折線圖Fig 2 Retail price and maximum profit line chart with different market transfer ratio

另外,可以看出,在最優定價上0.1 的變化,會引起一批訂單所獲最大利潤變化遠超0.10。比如,最優價格定為33.6 美元,即市場轉移比例為0.10時,一批訂單的最大利潤為5 412美元,而當市場轉移比例變為0.25 時,此時的最優價格為33.5 美元,所獲最大利潤變為5 445美元。所以說,定價中的微小變化,在利潤層面上都是會被放大的。從圖2 中可以看出,隨著轉移比例的增加,美國企業可以獲得的最大利潤隨之增加,而確定的單位零售價隨之降低。

4 靈敏度分析

由第2 節內容可以看出,影響美國企業最終決策的主要因素有關稅稅率、中國出口價格、越南出口價格、柬埔寨出口價格、轉移市場帶來的額外單位成本及市場規模等。由于轉移市場帶來的額外單位成本在短期內無法改變,因此以關稅稅率、中國出口價格兩個因素作為研究對象,研究每一個因素對決策結果的具體影響,并為中國供應商及美國制造商提出相關建議。

4.1 關稅稅率的影響

關稅稅率的改變對決策結果產生的影響如表7所示。

從表7可以看出,關稅稅率數值的改變對方案2(全部從越南進貨)本身并不存在任何影響,因為轉移市場至越南或者柬埔寨的決策模型中不包含關稅稅率這一參數。隨著t從0增加至0.25,若企業依然選擇中國為唯一供應商,那么企業必須重新決策其美國零售價,不過不管如何決策價格,都會導致最終可以獲得的最大利潤不斷降低。以t=0.10為例,若企業選擇越南供應商而非中國供應商,那么企業可獲得比原來不增加關稅從中國進貨時低169 美元(5 780美元-5 611美元)的最大利潤,但是5 611美元的利潤也高于增稅后依然將全部訂單交給中國時獲得的5 379美元。若企業選擇柬埔寨的供應商,由于其價格優勢與額外成本劣勢,最終企業能獲得的最大利潤維持在5 152美元,比轉移市場至越南可以獲得的最大利潤少459 美元(5 611 美元-5 152 美元),因此轉移市場至柬埔寨不如轉移訂單至越南。而與依然從中國進貨相比,當關稅稅率在0 至0.15變化時,選擇中國供應商可以獲得的最大利潤高于選擇柬埔寨供應商,當關稅稅率變為0.20 與0.25時,選擇中國供應商可以獲得的最大利潤均低于5 152 美元,這時候,美國企業選擇柬埔寨比選擇中國更好。從整體戰略層面上,此算例下,轉移全部訂單至越南是美國企業的最佳選擇。

表7 關稅稅率對決策結果的影響Tab.7 The influence of tariff rate on the result of decision

接下來考慮中國供應商的情況。雙方自由貿易(美國未增稅)時,中國作為唯一的供貨商,可以從美國企業獲取利潤,可是當美國增稅后,美國企業的最優選擇不再是中國,倘若美企業最終不顧與中國供應商關系的惡化將全部訂單轉移至越南,那么中國供應商在這條跨國供應鏈中的地位將不存在,這首先會使得中國企業獲取的利潤大幅度減少,另外也使中國供應商在世界市場中的競爭力大幅下降。

4.2 中國出口價格的影響

中國出口價格對決策結果帶來的影響如表8所示。

首先考慮美國增稅后中國供應商同意降價的情況。為了維持原有的競爭力,中國同意降低中國出口價格,在中國出口價格由原有的12 美元降低至9美元的過程中,模型決策的最優選擇由越南變為中國,而且當中國成為最優選擇之后,美國企業所獲得的最大利潤有了進一步的提升。當然,與此同時,中國供應商將會損失一部分利潤,也就是說,美國增加對部分從中國進口商品關稅之后,中國為此次增稅買了單。

倘若增稅后,中國并不同意降價,甚至增加中國出口價格,這時最優選擇是越南,不過短時間內美國企業將獲得的最大利潤并不會發生改變,另外所獲得的最大利潤比未增加關稅(關稅稅率為0)時少。上述分析可以得到,中國為了降低自己在貿易戰中的損失,最佳選擇并不是在美國增加關稅的商品中尋求出路,而是對于其他商品增加報復性關稅。這樣一來,兩方的貿易戰將愈演愈烈,并不利于雙方的貿易往來與合作伙伴的維持。無論哪一方增加關稅,增稅都會給雙方帶來利潤上的負面影響。因此,雙方均不增加關稅才是使得雙方互利共贏的最佳選擇。

表8 中國出口價格對決策結果的影響Tab.8 The influence of China’s export price on the decision result

5 結論

受到中美貿易戰的影響,美國對從中國進口的部分商品征收額外關稅,中國也對從美國進口的部分商品征收報復性關稅,這種舉措不利于兩國經濟的進一步發展。在這種大環境下,跨國企業如何做出正確的判斷與決策,是一個值得關注的問題。本文研究了一直將中國作為唯一供應商的某個美國企業受到增稅影響后決策訂單分配的過程,幫助企業決策之后訂單是否應轉移至越南或柬埔寨,建立了每一種方案的具體模型,進行了求解計算,并得出結論,如果滿足轉移訂單條件,那么最優選擇是將全部訂單轉移而不是轉移部分訂單。另外對該模型進行了算例分析證明了該模型的有效性,對兩個影響決策結果的重要因素進行了靈敏度分析,根據分析得出結論,增稅對雙方國家都有一定的負面作用,相對而言對中國的負面影響更大。

主要結論如下:

(1)研究了關稅這一切合實際的熱點問題,將跨國供應鏈的訂單問題量化,建立了協助企業做決策的量化模型。

(2)建立的模型不僅僅可以協助企業決策之后訂單的分配對象,同時幫助企業決策了產品在美國的最佳零售價。

(3)第一次用微觀的視角研究了關稅增加對中國與美國相關企業的影響,也驗證了前人在宏觀上對這一問題的認識。

不過,文章也有一些不足之處。首先,研究周期僅僅是單一周期的訂單選擇問題,若在多個周期內各國供應商發生一些戰略調整與參數變化,最終的訂單分配也會發生很大的變動,這一問題文章并沒有涉及;其次,模型假設了產品所在的美國市場中產品需求與零售價呈一次函數關系,對于產品需求不確定的情況并未考慮,因此模型解決不了隨機性問題,只能解決確定性問題;另外,轉移市場產生的額外單位成本由若干種成本構成,其中有一些成本與訂貨量有關,只不過為了簡化模型,本文將那些成本設置成了常數。以上不足可以在以后的進一步研究中展開并一一改善。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

光學精密工程(2016年6期)2016-11-07 09:07:19