2020年前5月我國專用車市場分析

2020-07-31 22:36:20中汽數據有限公司楊文溥武彥杰

專用汽車 2020年7期

中汽數據有限公司 楊文溥 武彥杰

2020年1~5月,在國內復工復產復商復市扎實推進下,國內生產和需求均呈環比改善趨勢,兩會后“六保”“六穩”政策密集出臺落地,國內經濟邊際改善趨勢將延續。

工業增加值: 受益宏觀刺激政策發力,工業生產增速與結構繼續改善,但需求尤其是外需疲弱將繼續拖累工業生產。1~5月份規模以上工業增加值同比下降2.8%,降幅較1~4月份收窄2.1個百分點。其中,受財政加大基建投資、央行加大中小微企業金融扶持力度影響,制造業增加值降幅較1~4月收窄2.6個百分點,是工業生產恢復的主要貢獻因素;但國內需求恢復慢于生產、出口訂單不足,5 月外資企業增加值增速較上月降低0.5 個百分點,表明需求尤其是外需不足將對生產形成制約。此外,從制造業結構變化看,高技術制造業生產恢復依舊更快,其1~5月增速要高于同期制造業5.9 個百分點。

消費:餐飲與可選品回暖助推5月社零改善,后續消費恢復或仍偏弱。5 月份國內社零增速同比下降2.8%,降幅較上月收窄4.7個百分點。其中,抗疫封鎖的放松和生產經營恢復,餐飲收入降幅較上月收窄12.2個百分點,是社零改善的主因之一;此外,在消費刺激政策發力和樓市回暖的共同影響下,5月份汽車、房地產相關的家電等可選消費加快回升,帶動商品零售規模已接近去年同期水平,也是重要貢獻因素。展望未來數月,居民收入下降、就業面臨壓力,疊加國內外疫情反復風險增加,預計消費修復力度整體仍偏弱。后續消費恢復,特別是汽車等占比高的消費回升,還需依賴更多強刺激政策出臺。

投資:基建地產將推動投資增速回升。一是在企業盈利惡化和海外需求下降拖累下,制造業投資恢復滯后于其他投資,預計上述制約因素年內仍將繼續存在,在中小微企業幫扶政策的持續推進下,制造業投資降幅將緩慢收窄,但改善空間有限;二是1~5月專項債發行規模已超去年全年,且前期項目儲備較多,基建投資增速將加快回升;在政策支持和技術需求釋放下,新基建也將迎來快速發展,助力基建投資增速回升和經濟結構轉型;三是二季度以來房地產市場明顯回暖,銷售面積和土地購置面積增速降幅持續收窄,加上貨幣環境整體寬松,預計下月投資增速將由負轉正,下半年房地產投資增速將繼續反彈提高,但全年增速不及去年。

2020年1~5月商用車累計銷售167.6萬輛,同比下滑2.2%,其中貨車銷售157.0萬輛,同比下滑0.1%,客車銷售10.6萬輛,同比下滑25.9%。。

專用車市場概述

2020年1~5月,我國專用車市場銷量58.4萬輛,同比下滑1.3%(見圖1)。其中物流類專用車銷量42.8萬輛,同比提升3.5%,市場份額為73.4%,較2019年同期提升了3.4個百分點;工程類專用車銷量6.2萬輛,同比下滑10.4%,市場份額為10.6%,較2019年同期下滑了1.1個百分點;作業類專用車銷量9.3萬輛,同比下滑13.9%,市場份額為15.9%,較2019年同期下滑2.3個百分點。

專用車市場月度表現

圖1 2014-2020年1~5月專用車市場銷量

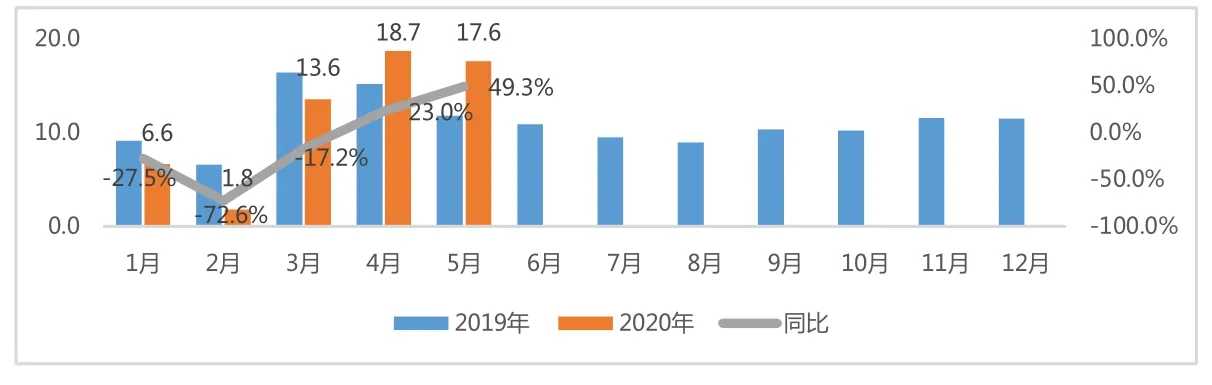

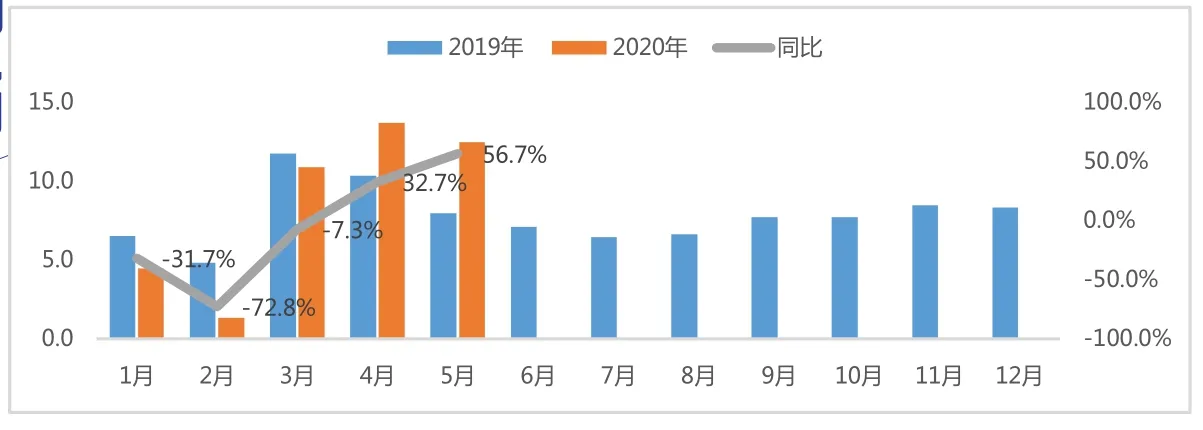

圖2 2019~2020年5月專用車市場月度銷量

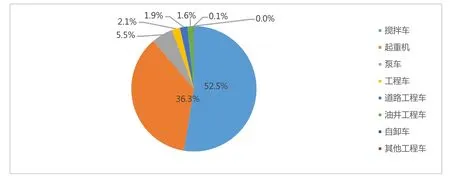

圖3 2020年1~5月工程車市場結構

圖4 2020年1~5月工程車各細分市場表現

從月度銷量趨勢來看(見圖2),2020年1~3月,受疫情及春節因素影響,工程車銷量出現較大幅度下滑。4月后,隨著疫情逐步得到控制,生產經營活動有序恢復,工地開工建設,同時各地方政府加大老舊車淘汰力度,綜合因素影響下,市場銷量出現較大幅度回升,4月份銷量同比增長23.0%,5月份銷量同比增長49.3%。

工程車市場表現

工程類專用車市場主要以攪拌車、起重機為主,2020年1~5月兩者份額達到88.8%。

從細分車型來看(見圖3、4),受疫情因素影響,2020年1~5月,工程類專用車中的攪拌車、起重機、道路工程車、油井工程車等車型銷量均下滑,只有泵車銷量同比出現增長。

從月度銷量走勢來看(見圖5),2020年1~3月,受疫情及春節因素影響,工地施工受影響,工程車銷量同比大幅下滑。4、5月份疫情得到控制,各地工程建設項目陸續開工,工程車需求恢復正常,同時,各地方為刺激經濟增長,大量基建項目開工建設,工程車銷量出現較大增幅。

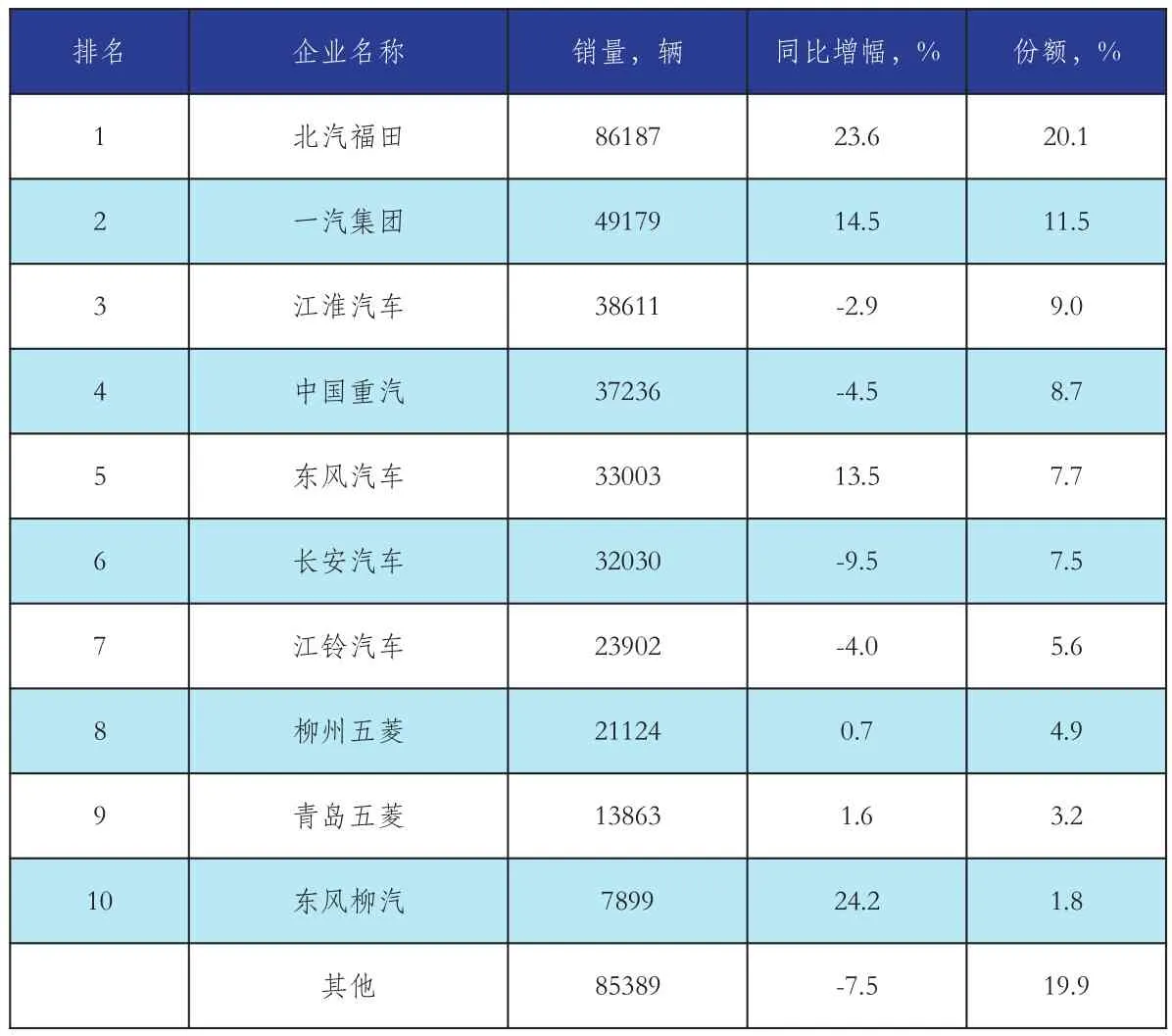

從工程類專用車市場企業競爭情況來看(見表1),工程車銷量TOP10企業市場集中度79.3%,較2019年提升了3.9個百分點。2020年1~5月共有213家企業實現銷售,平均每家企業銷量292輛,有1 2家企業銷量超過1000臺。銷量TOP10企業中,徐工集團、安徽華菱、中集凌宇、唐鴻重工專用車、唐山亞特銷量同比下滑,其中,唐鴻重工專用車下滑幅度較大,同比下滑34.6%。其他TOP10企業銷量同比均增長,徐工施維英增長幅度最大,同比增長1636.9%,蕪湖中集瑞江、中集車輛銷量同比分別增長55.5%、44.3%。

圖5 2020年1~5月工程車市場月度表現

表1 2020年1~5月工程車企業銷量及份額

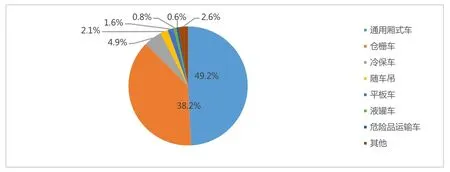

圖6 2020年1~5月物流車市場結構

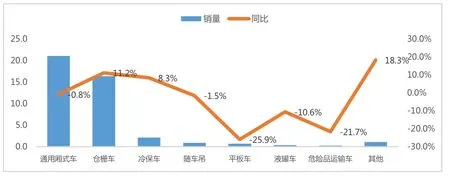

圖7 2020年1~5月物流車各細分市場表現

圖8 2020年1~5月物流車市場月度表現

表2 2020年1~5月物流車企業銷量及份額

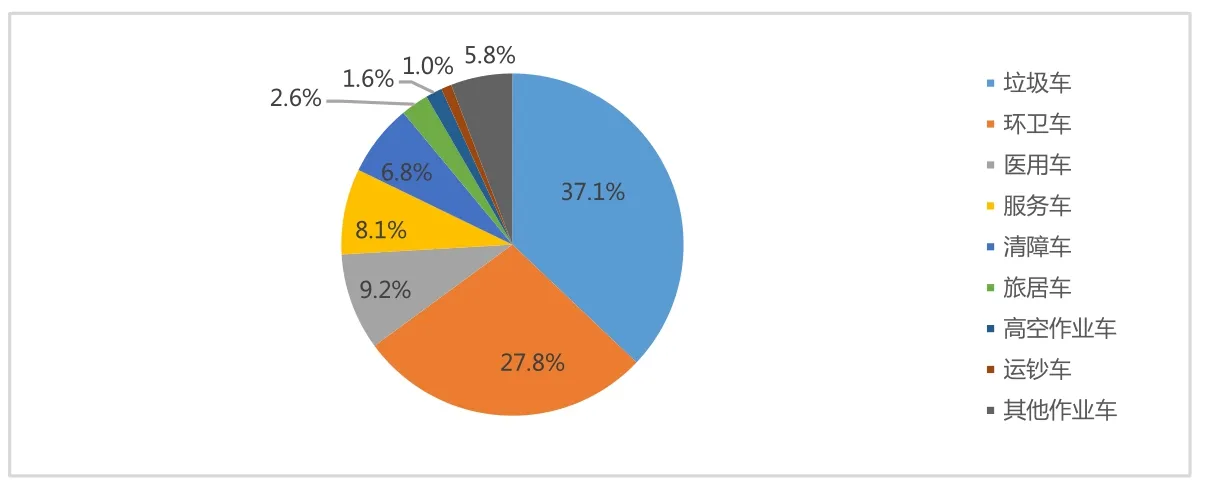

圖9 2020年1~5月作業車市場結構

圖10 2020年1~5月作業車各細分市場表現

物流車市場表現

物流類專用車市場主要以通用廂式車、倉柵車為主,2020年1~5月兩者份額達到87.4%。2020年1~5月倉柵車、冷保車銷量同比增長,平板車、液罐車、危險品運輸車銷量同比下滑幅度較大。

從車輛用途來看(見圖6、7),通用廂式車與倉柵車依然是物流車市場的絕對主力,是各生產企業的必爭之地。此外,隨著國內居民生活水平的提高,居民對鮮果、蔬菜、肉類與海鮮的巨大需求,以及政府對食品/藥品安全的監管力度逐漸加強,刺激了冷鏈運輸市場的發展,從而促使冷保車市場需求大增,2020年1~5月銷量同比增長8.3%。

從月度銷量走勢來看(見圖8),2020年一季度,受疫情及春節因素影響,物流車銷量大幅下滑,2月銷量同比下滑72.8%,4月之后隨著疫情得到控制,物流活動恢復,物流車需求增長,銷量開始快速回升,4、5月銷量同比增幅較大。

從物流類專用車市場企業競爭情況來看(見表2),物流車銷量TOP10企業市場集中度80.1%,較2019年提升了2.4個百分點。2020年1~5月共有245家企業實現銷售,平均每家企業銷量1749輛,有9家企業銷量超過10000臺。銷量TOP10企業中,江淮汽車、中國重汽、長安汽車、江鈴汽車銷量同比下滑,其他企業銷量同比均增長,其中北汽福田、東風柳汽增長幅度較大,同比分別增長23.6%、24.2%。

作業車市場表現

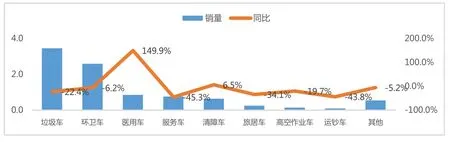

作業類專用車市場主要以垃圾車、環衛車、醫用車、服務車為主,2020年1~5月合計份額達到82.2%(見圖9、10)。市場結構相對穩定,市政環衛車是作業類專用車的主要組成部分。同時,受疫情影響,醫用車需求增長,2020年1~5月銷量同比大幅增長,增幅達到149.9%,市場份額達到9.2%,位居第三。

根據國務院規劃,至2020年,我國常住人口城鎮化率達到60%,逐步形成20個城市群。隨著城市邊界的不斷外延以及城市群落的形成,對于市政環衛類專用車的需求將大幅提升,該市場仍有較為廣闊的發展前景。

另外,隨著人們收入水平的提高,對于生活品質要求提升,出行旅游的時間增多,同時出行旅游方式也更加多樣化,越來越多的人喜歡自駕旅居車出行,從而帶來旅居車市場需求的提升。

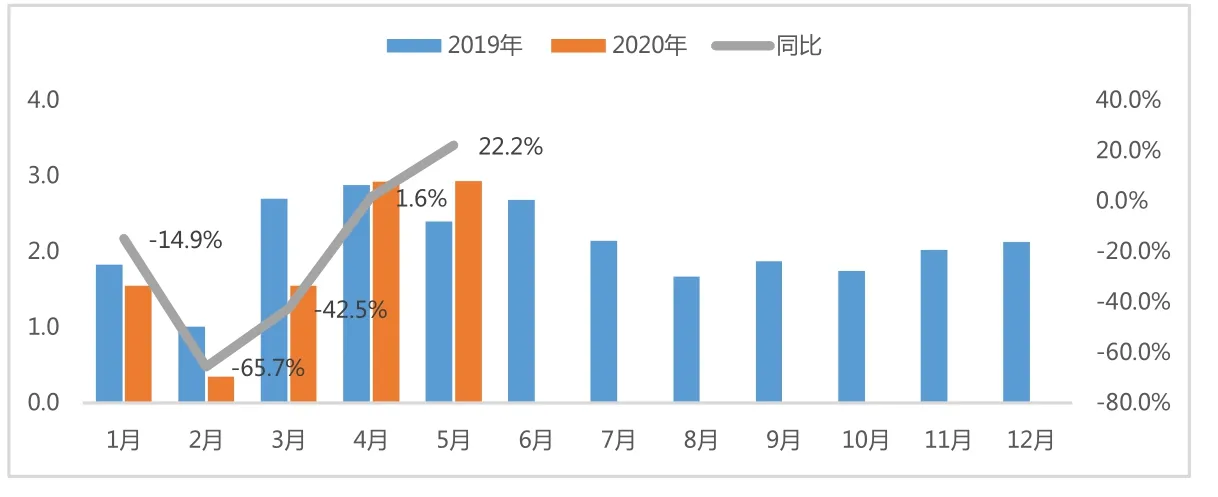

從月度銷量走勢來看(見圖11),2020年一季度,受疫情影響,作業車銷量同比下滑幅度較大,4、5月份銷量開始回升,其中5月份銷量同比增長22.2%,回升速度較快。

從作業類專用車a市場企業競爭情況來看(見表3),作業車銷量TOP10企業市場集中度50.2%,較2019年提升了2.5個百分點。2020年1~5月共有471家企業實現銷售,平均每家企業銷量198輛,有10家企業銷量超過2000臺。銷量TOP10企業中,一汽集團、徐工集團銷量同比分別增長18.8%、0.5%,其他企業銷量同比均下滑,其中東風汽車、陜汽集團下滑幅度較大,同比分別下滑28.5%、31.0%。

圖11 2020年1~5月作業車市場月度表現

表3 2020年1~5月作業車企業銷量及份額

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

37°女人(2020年5期)2020-05-11 05:58:52

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

故事大王(2016年7期)2016-09-22 17:30:08

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03