我國再生鋁產業現狀及發展對策

2020-08-04 01:41:16邵鹿峰

世界有色金屬 2020年8期

關鍵詞:發展

邵鹿峰

(沈陽鋁鎂設計研究院有限公司,遼寧 沈陽 110000)

鋁再生在我國經濟市場發展中還處于發展階段,目前已經得以一定發展,但是與發達國家相比,還存在較多的不足,同時在促進再生鋁發展的過程中還存在一定的難題,需要行業根據具體的市場需求,對發展結構進行不斷調整,促進行業建設,保證行業的未來發展。

1 再生鋁的應用發展現狀

1.1 我國再生鋁特點

我國的鋁再生利用處于發展階段,目前,全國已有再生鋁企業約為2000家,其中,生產規模在年產1萬噸以上的再生鋁企業只有30家左右,年產10萬噸以上的只有怡球金屬資源再生股份有限公司、上海新格等少數幾家公司,其它的均為小型企業甚至家庭作坊。而發達國家從事再生金屬回收利用的企業一般少則幾家,至多不過幾十家。

我國廢鋁回收、分類、集散及再生鋁加工利用區域主要分布在廣東南海、清遠、浙江臺州、永康、江蘇太倉、河北保定、上海和天津外圍地區,這些地區靠近鋁消費市場,同時具備利用國外廢鋁資源的便利條件。

1.2 我國再生鋁發展現狀

2018年11月21日~23日,上海鋁業協會主辦的第十屆中國長三角鋁業高峰論壇,鋁行業內專家高效深入交流了2018年中國鋁加工和再生鋁行業的發展現狀及未來趨勢。在經濟結構持續優化、環保壓力和行業競爭日益激烈、中美貿易摩擦加劇、金融市場風險顯性化、需求下行壓力加大等不利因素的綜合作用下,我國鋁加工和再生鋁行業迎難而上,在2018年依然取得了較大發展。

在能源日益短缺、環保政策日益嚴格的大環境下,堅持綠色發展、發展循環經濟已成為各行各業實現可持續發展的基本原則。作為制造業基礎產業之一的鋁行業當然也不例外。本次會議中,鋁行業內人士和專家就再生鋁發展現狀及未來趨勢進行了深入剖析和對策探討。

我國廢鋁資源快速增長:中國是世界上最大的鋁生產國,也是世界上最大再生鋁產生國。從十三五開始,中國已進入鋁的報廢高峰期,再生鋁資源不斷增長,廢鋁回收潛力開始成熟,我國將進入廢鋁增長最快的時期。2017年,我國廢鋁回收總量為700萬噸。由于國家對海外進口廢金屬的控制,廢鋁進口數量會逐年減少,迫使企業把重心轉向國內回收,國內回收廢鋁的格局已基本形成。

產業運行總體平穩:2018年,再生鋁產量增長0.7%至695萬噸。廢料進口明顯下降:2018年我國共進口含銅、含鋁、含鋅廢料實物量398.6萬噸,其中:廢鋁156萬噸,同比下降28.8%。2019年1月份~5月份,進口鋁廢碎料66萬噸,同比增長57.8%。國內回收量持續增加:國內廢銅廢鋁占原料供應量64.6%和73.3%。

產業集中度穩步提高:據不完全統計,我國再生鋁產能超過1000萬噸,2018年,規模居前十的企業產能合計占總產能的42.65%,其中產量超過30萬噸的企業8家;截至2018年底,全國已有近200家再生鋁企業申領排污許可證。

產業定位升至新高度主要表現為在三方面:①在國民經濟、區域經濟、國家資源戰略中的定位上升;②在全球市場參與度不斷延伸;③國內減稅降負消費升級帶來新的機遇:國家發改委、生態環境部、商務部發布《推動重點消費品更新升級暢通資源循環利用實施方案(2019-2020年)》,推動汽車、家電、消費電子產品更新升級,促進舊產品循環利用。

產業發展呈現新特點。①原料通過東南亞、國內產業基地集聚取得積極進展;②產品高值化、綠色化趨勢更加明顯;③產業協調、布局優化正在制訂路線圖

當前存在的突出矛盾主要矛盾為:原料供應體系保障度較低,制定原料標準:目前再生金屬分會會同部分企業參與編制的《再生銅原料標準》和《再生鑄造鋁合金原料標準》已經完成意見征集稿,6月5號分會跟生態環境部匯報再生鋁原料標準相關工作成果得到積極肯定。

稅收政策調整:為了化解國內原料采購稅收政策風險,為企業爭取減稅降負,分會委托財政部財科院、國稅總局稅科所專家專題研究的再生金屬產業稅收政策調整建議已經完成,近期將提交給財政部和國稅總局。主要針對增值稅、所得稅、管理制度。

原料進口:近期生態環境部已經陸續發布審批名單,我們正在密切關注實際進口情況,同時我們接到不少企業反映沒有獲得申請資格,相關訴求我們也將及時研究,后續向生態環境部進行反映。

2 我國再生鋁產業發展的難點

2.1 回收體系尚不完善

目前廢鋁材料來源、供給渠道不夠穩定,特別是回收環節無票交易的情況短期難以改變,涉稅違法違規現象突出,對加工企業向上游發展建立回收網絡提出挑戰。

2.2 產品結構失衡

低端產品發展迅速且同質化競爭壓力大,缺少制造中高端產品的技術與能力,高附加值再生金屬產品匱乏,在國際市場競爭力弱。

2.3 標準化體系不完善

對于再生行業而言,原料標準、技術規范、檢測標準、產品標準是薄弱環節,需要進一步完善。

2.4 社會對待廢金屬理念尚需扭轉

在我國傳統觀念里,對“廢品”仍心存疑慮,對再生金屬行業仍然缺乏深入認識,這是制約再生產業發展的一大瓶頸。

3 我國再生鋁消費市場前景廣闊

預計2020年全球鋁消費總量將達到1.1億噸,全球再生鋁消費總量也將大幅提升。但是中國與發達國家再生鋁消費還有較大差距。其中交通運輸領域再生鋁相差20%以上,包裝用再生鋁相差10%以上。因此,我國再生鋁消費市場還有較大的提升空間,是再生鋁發展的重要機遇。

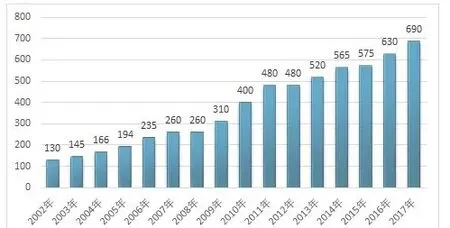

數據顯示,歐洲超過70%的再生鑄造鋁合金用于汽車、摩托車和交通領域零部件制造。普通飛機80%以上為鋁合金材料,空客A380鋁合金用量超過60%;乘用車平均鋁合金用量已超過150公斤。從包裝材料看,回收13個鋁制飲料罐可以節省能量相當于1公斤的汽油,如果每個中國人1年回收1個鋁制易拉罐,一年將節省1億公斤汽油。因此,未來中國再生鋁工業發展重點方向將在交通運輸和鋁制包裝材料領域。中國再生鋁產業近十年來經歷了快速發展,產量從2002年的130萬噸增長到2017年的690萬噸。

再生鋁行業的發展水平已經是今非昔比。中國鑄造協會提到2016年鋁鑄件的增速為17%,仍然大于再生鉛11%的產量增速,再生鋁的產銷形勢比較好。第一是環保壓力,在環保壓力下.作坊式的小企業,大量被關閉,行業內原來小散亂形象已是昨日黃花。雖然說還有一些小散亂的現象存在,但是已經不再是行業的主流。

圖1 2002-2017年我國再生鋁產量走勢圖

在現如今的“互聯網+”大環境下,再生鋁企業可以抓住機遇,積極完成產業轉型,擴大市場的發展路程。生產再生鋁能源、資源消耗低,優勢明顯,生產一噸電解鋁需耗氧化鋁1.9噸,電1.45萬度,兩者占其電解鋁總成本的70%。而再生鋁的實際生產能耗僅相當于生產電解鋁能耗的3%~5%,擺脫了鋁業“價隨電漲”的依賴,將再生鋁產業作為主導產業更加有利于鋁工業市場的健康穩定和長期發展。因此可以看出,再生鋁產業不但在節約能耗方面有著巨大的潛力和優勢,而且隨著再生鋁生產加工工藝持續提高和精細化管理水平不斷提升,再生鋁產業的重要性將越來越明顯。

中國再生鋁產業的規模、集中度、技術水平、環保裝備等都已經出現了非常大的提高,目前中國再生鋁行業已經領先于全球再生鋁行業。或許我們印象中一直認為中國不如外國,其實可以自豪的說,現在中國再生鋁不比美國差,不比日本差,只不過我們仍然還需要發展,還需要提高。

4 結語

綜上所述,鋁再生是科技發展的產物,對于實行高效的工作具有重要的意義,因此鋁再生在未來的使用中會更加的廣泛,規模擴大。從再生鋁的發展情況來看,其在產量和所需量上逐漸擴大,需求量的上漲,表明再生鋁發展市場前景較好,但是發展中仍然存在一定的難題,還需要促進再生鋁的發展。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15