我國生態環境保護投入及發展趨勢探討

2020-08-11 17:02:54本刊編輯部郄江華王聰聰

工程建設與設計 2020年14期

文/本刊編輯部 郄江華 王聰聰

我國社會經濟發展正處于從高速度向高質量發展的轉換期,生態環境保護面臨的形勢依然嚴峻,協同推進經濟高質量發展和生態環境高水平保護要求更加迫切,生態文明建設和生態環境保護仍處于攻堅克難、負重前行的關鍵期[1,2]。“十四五”期間,應堅定不移地堅持戰略思維、系統思維、底線思維,面向美麗中國建設目標,穩中求進、統籌兼顧。從強化綠色發展機制入手,以綠色發展為主線進行產業優化和結構調整,加快形成節約資源和保護環境的空間格局,不斷提高生態環境質量,持續改善生態環境質量,協同推進經濟的高質量發展、人民生活品質的提升以及生態環境保護水平。

生態環境保護投入情況分析

改革開放以來,特別是“十五”時期開始,國家積極拓寬環境保護投資渠道,提高資金保障水平,加強環境監管能力建設,全社會環境保護投資得到較快增長。“十一五”期間,國家首次將“211環境保護”科目納入政府收支分類體系,為政府環境保護投資穩步增長打下基礎。“十二五”以來,全國各地把環境容量和資源承載力作為前提條件,認真處理經濟發展與創新轉型、節約資源與保護環境的關系,發揮環境保護對經濟發展的優化和保障作用、對經濟轉型的先導和倒逼作用,加大環境污染治理投資力度,積極探索環境保護新道路,推動發展進入轉型的軌道[3]。

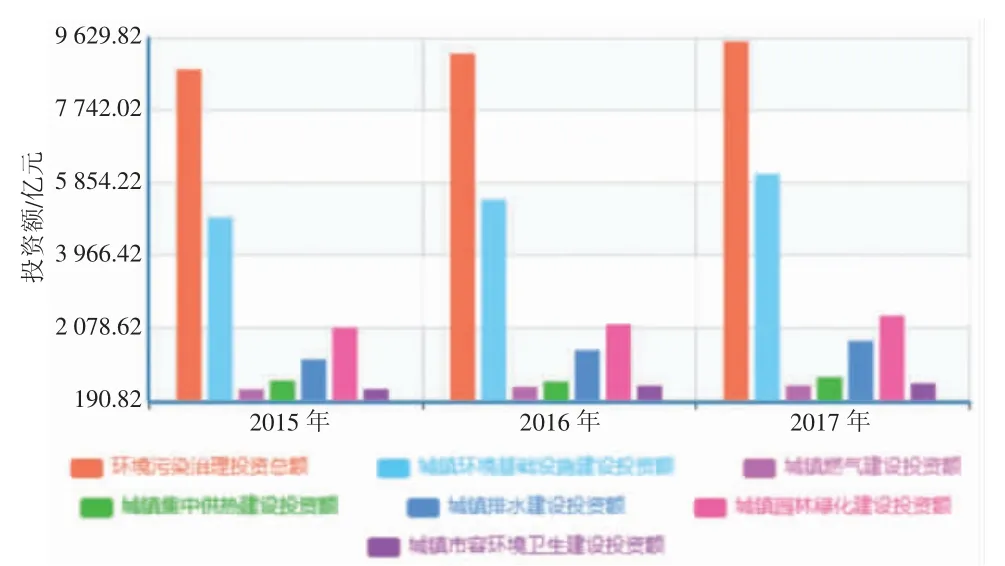

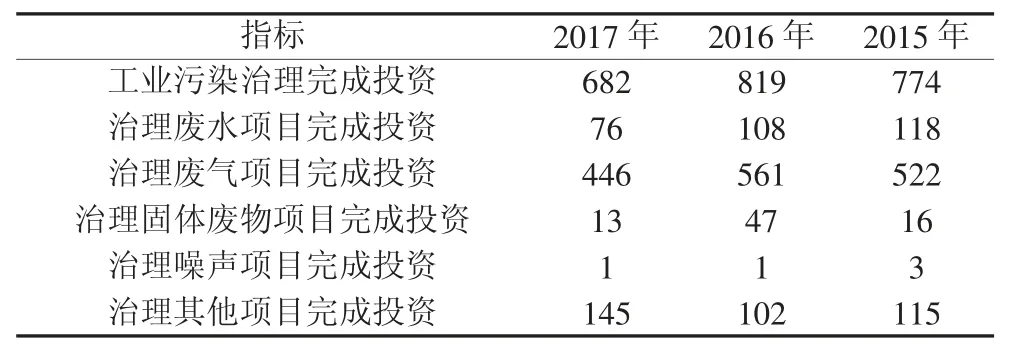

2016年,我國環境污染治理投資總額約為9 220億元(見表1和圖1),比2001年增長6.9倍。其中,城鎮環境基礎設施建設投資5 412億元,比2001年增長7.3倍;工業污染源治理投資819億元(見表2和圖2),增長3.7倍;當年完成環境保護驗收項目環境保護投資2 989億元,增長7.9倍。城鎮環境基礎設施建設投資中,燃氣投資532億元,比2001年增長5.5倍;集中供熱投資663億元,增長6.3倍;排水投資1 486億元,增長5.1倍;園林綠化投資2 171億元,增長11倍;市容環境衛生投資561億元,增長8.8倍。工業污染源治理投資中,治理廢水投資108億元,比2001年增長0.5倍;治理廢氣投資562億元,增長7.5倍;治理固體廢物投資47億元,增長1.5倍;治理噪聲投資0.6億元,與2001年基本持平;治理其他投資102億元,增長5.2倍[4]。

表1 2015—2017年環境污染治理投資億元

圖1 2015—2017年環境污染治理投資

表2 2015—2017年工業污染源治理投資萬元

圖2 2015—2017年工業污染治理投資

未來生態環境保護形勢分析

“十四五”期間,中國進入新時代中國特色社會主義建設時期,社會經濟發展面臨新形勢、新挑戰,生態環境保護既面臨難得的歷史機遇,也面臨更加突出的挑戰。

1.生態環境質量全面改善

2020年政府工作報告指出,三大攻堅戰取得關鍵性進展,生態環境總體得到改善。據《2019年中國生態環境狀況公報》顯示,2019年,細顆粒物(PM2.5)未達標地級及以上城市年均濃度比2015年下降23.1%。達到或優于Ⅲ類水體比例比2015年提升8.9%,國控劣Ⅴ類斷面比例比2015年下降6.3%,化學需氧量、氨氮、二氧化硫、氮氧化物污染物排放總量累計分別下降11.5%、11.9%、22.5%、16.3%。同時,綠色發展水平明顯提升,生態文明建設體制改革順利推進,形成了一批有效的方式方法,解決了一大批突出生態環境問題,全社會生態環保意識顯著增強。面向未來一段時期的生態環境保護要求,預計2035年生態環境根本好轉,美麗中國目標基本實現。美麗中國既是社會主義現代化的詩意表達,同時具有深厚的哲學和科學含義,代表著人與自然在較高發展水平上的協調統一,生態環境根本好轉是美麗中國基本建成的前提與重要特征。

2.“三個沒有根本改變”

近年來,雖然生態環境取得了明顯改善,但是生態環境保護面臨的形勢依然嚴峻復雜,“三個沒有根本改變”是當前生態環境保護的根本特征。

第一,以重化工為主的產業結構、以煤為主的能源結構、以公路貨運為主的運輸結構沒有根本改變。產業結構調整優化是一個長期的過程,《2019年中國統計年鑒》顯示,2018年我國三次產業增加值占GDP比重為7.2∶40.7∶52.2,第二產業比重依舊偏高,與發達國家相比,我國第二產業比重是美國、歐盟、澳大利亞、日本的2.15倍、1.79倍、1.62倍、1.34倍。在能源結構方面,2019年版《BP世界能源統計年鑒》顯示,我國是世界上最大的能源消費國、煤炭消費國以及金屬礦產消費國,約占全球能源消費量的24%,約占全球煤炭消費量的50%。《中國能源發展報告2020》顯示,2019年我國煤炭消費量占全國能源消費總量的57.7%,占比超過一半以上;天然氣、水電、核電、風電等清潔能源消費量僅占能源消費總量的23.4%。京津冀區域單位國土面積的煤炭消耗量是美國的40多倍。在運輸結構方面,我國運輸結構仍以公路貨運為主,2019年約占74%。有關數據顯示,就單位運量排放主要污染物數據相比,公路貨運是鐵路貨運的13倍。

第二,環境污染和生態環境保護的嚴峻形勢沒有根本改變。生態環境部公布的《2019年全國生態環境質量簡況》顯示,全國337個地級及以上城市細顆粒物濃度尚未達標,我國環境空氣質量達標城市數量仍不足一半,其中京津冀及周邊地區“2+26”城市平均優良天數比例僅為53.1%;七大流域中的五大流域(黃河、松花江、淮河、遼河和海河)為輕度污染,開展營養狀態監測的107個重要湖泊(水庫)中有28%的湖泊(水庫)處于輕度或中度富營養狀態;全國有32.6%的縣域面積生態質量為較差和差。

第三,生態環境事件多發頻發的高風險態勢沒有根本改變。在制藥、化工、造紙等高風險行業企業集聚的沿江、沿河、沿海區域,水環境受體敏感性高,突發水環境事件風險突出。長江、黃河、珠江等重點流域,大量工業企業沿江河而建,特別是化工園區和重點化工企業環境風險預警體系建設不完善,一旦發生突發環境事件,將對流域水環境造成嚴重影響,危及飲用水安全。環境風險預警防控體系薄弱,重點流域、重要水源地環境風險預警與防控體系尚不健全。安全生產事件引發的次生環境風險事件也不容忽視。

3.生態環境保護需久久為功

從國家發展階段看,到2035年我國將整體進入高收入國家行列,基本實現與社會主義現代化目標相適應的經濟發展水平,未來一段時期我國將處于協同推進經濟高質量發展、提升人民生活品質和提高生態環境保護水平的協同推進時期。

第一,我國社會經濟發展正處于從高速度向高質量發展的轉換期,全要素生產率有望提升,制約綠色發展方式形成的不利因素猶存且影響程度可能加大。由于GDP基數不斷變大,經濟增速平穩回落,2019年我國GDP同比增長6.1%,比上年回落0.6%。2020年第一季度我國GDP同比下降6.8%。世界銀行和國際貨幣基金組織(IMF)最新預測結果顯示,2020年全球GDP分別下降5.2%和3%,我國GDP仍分別增長1%和1.2%。“十四五”期間,經濟增速回落一定程度上降低了對資源環境的新增需求,減輕生態環境系統性負荷,但部分地區統籌發展和保護的難度加大,對傳統產業和粗放發展存在路徑依賴,對生態環境保護的重視程度減弱、保護意愿下降、行動要求放松、投入力度減小的風險有所增加。

第二,產業、能源、交通等結構調整仍將長期處于膠著期,持續推進經濟高質量發展仍需長期努力。據有關機構預測,主要工業產品產量依然處于高位平臺期,鋼鐵、石化、火電等我國傳統重工業行業主要產品產量將在2020年左右進入峰值,并保持5~10年的峰值平臺期。“十四五”時期煤炭消費總量仍將增加,能源消費總量將達到5.6×109~5.7×109噸標準煤。2019年,鐵路貨運量比重為9.2%,公路貨運比重為73%,以公路貨運為主的運輸結構沒有根本改變,機動車保有量仍將繼續增長。

第三,科技革命加快推進,科技治污的需求對新技術研發提出更高要求。“十四五”時期,我國有望進入科技紅利期,以信息科技為核心的未來網絡技術、虛擬現實技術、人工智能技術,無人工廠、無人車間、無人物流、無人售賣將逐步成為常態,對產業結構、社會就業、倉儲物流、用戶體驗等產生革命性影響。以新能源科技為驅動的儲能釋能技術,以材料科技為支撐的制造技術革命,將全方位革新社會生產、生活、消費等。這有利于經濟社會發展的清潔化、綠色化升級,從根本上改變環境污染特征,同時新技術、新業態也將給生態環境治理帶來新手段,有助于持續提升環境治理能力現代化水平。

第四,隨著城鎮化發展深化,社會結構和群體訴求趨于多樣,優質生態產品供給水平和需求將不斷提升。城鎮化仍將是高質量發展的主要推力與標志,中西部地區處于城鎮化加速時期,將是城鎮化主要動力板塊。“十四五”時期,我國60歲以上人口將達到3億人,超過20%,步入深度老齡化社會。我國人均GDP將達到13 000~14 000美元,中等收入群體接近總人口的一半,網民數量超過10億人,總體進入消費型社會、網絡型社會。信息渠道增多,傳播方式和表達訴求方式跨入全民“微時代”,社會價值觀更趨多元化,社會治理認同度正面臨挑戰。隨著生活方式改變和消費升級,新技術、新業態的發展應用帶來新型生態環境問題,快遞包裝物、電子廢棄物、海洋微塑料等問題凸顯。

第五,國家治理體系與治理能力管理體系、能力機制形成還需要較長磨合期,綠色發展機制還不完善。生態文明建設體制機制改革頂層設計基本完成,相關文件已經出臺,但距離各地區、各部門建立完善的機構、強有力的人才隊伍,形成有效配套機制與能力,落實各項改革要求,實施有效管理,還需要一定時間。特別是新形勢新要求下,生態環境監管能力和環境基礎設施領域補短板壓力較大,地方在整合組建生態環境保護綜合執法隊伍等工作中還有較大差距。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

小學科學(學生版)(2020年4期)2020-05-21 07:30:46

小學科學(學生版)(2020年3期)2020-03-25 13:31:22

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

領導文萃(2015年4期)2015-02-28 09:19:05