骨科:醫藥器械中最好的賽道

2020-08-12 05:25:53韋順

股市動態分析 2020年13期

韋順

骨科是一個醫藥器械中的一個細分領域,看起來很小眾的產業,卻隱藏了巨大的投資機會。不僅賽道好,里面的企業也非常優質,更有長線資本重點布局。

“小而美”的行業

從市場空間看,基于醫院采購價統計口徑,2018年中國骨科器械市場規模約為515億元人民幣,僅為美國市場的37.5%,但增速很快,2015-2017年美國骨科器械市場的復合年均增長率(CAGR)只有2.8%,對比看,中國的增速接近美國市場增速的6倍,可以說過往數據表現很優異。

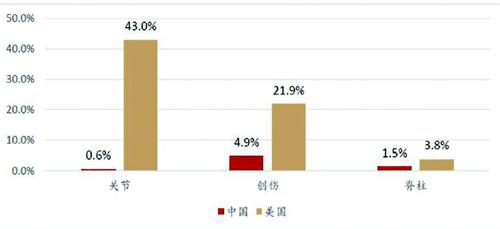

往后看,連美國這種成熟國家,骨科市場空間每年還在不斷增長,而中國,目前三大細分領域中,創傷、關節和脊椎都遠低于美國的滲透率。市場預計到2022年國內骨科器械市場規模將達到900億左右,年復合增速約為15%。從這些數據可以看出,骨科未來是一個高成長高增量的市場。

深扒骨科增長的動力,歸結起來有兩點:其一是國內老齡化加快。骨科疾病是老年人常見病之一,人口老齡化為骨科提供了很好的成長背景。國內65歲以上老人從2011年的1.23億人逐年遞增,到2018年已經到了1.67億人,趨勢上未來肯定還會繼續增加。看下面幾組數據:60歲以上的占比高達44.1%;50歲以上人群骨質疏松患病率高達19.2%,50歲以上人群低骨量比例為46.4%;60歲以上老人中,有55%的人患有關節疾病;椎間盤突出癥發病率國內達到18%;全國大約有7%-10%的人患上了頸腰椎病,50-60歲年齡段頸腰椎病的發病率約20%-30%,60-70歲年齡段達50%;我國關節類型相關疾病的出院人數,從2011年的22.68萬人,到了2018年的82.78萬人,年復合增長率20.31%。

圖1:2013年至今中美骨科市場規模

其二是產品可及性和可支付性的提升。什么意思?以前產品依賴進口,價格高,現在產品國產化之后,價格下降不少,比如說膝關節植入物,進口的平均售價1.1萬,國產的平均4800元。而且,產品現在覆蓋面也廣,通俗的講,就是從頭包到腳,每個小關節或者小骨頭損傷了,都有產品來替換。

圖2:中美骨科三大領域滲透率對比

企業基本面也很優質

骨科所處賽道好,里面的企業也非常優質。一方面,骨科產品技術壁壘高,行業護城河深,競爭者少。三大細分領域中,創傷CR5為40%,脊椎CR5為71%,關節CR5為57%,而且過去三年集中度都在不斷提升,競爭對手就那么幾家;另一方面,骨科企業的盈利能力太好了。毛利率普遍高達80%-90%,高端市場如脊椎領域,毛利率甚至超過90%。凈利率普遍能去到20%-30%。這樣的數據恐怕很多醫藥公司都很難趕上。

A股目前骨科類標的很稀缺,主要有三家,分別為凱利泰、大博醫療和三友醫療,其中三友側重脊椎類產品,大博和凱利泰主產品在創傷領域。

三家企業的市占率其實都不高,這是一個風險點,但好的一點是,他們未來大的成長邏輯,除了行業自然增長外,還有就是吃國產替代的紅利。

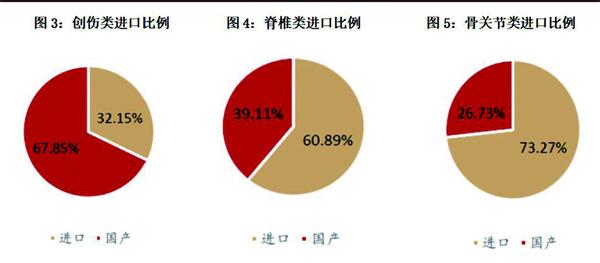

三大領域中,國內做得最大的市場是骨科創傷,但產品國產率僅有32%,脊椎市場國產化率雖然高一些,也不足4成,而骨科關節國產化率更是只有26.7%。可以看到,國產化率普遍都較低。當然,不是說產品價格低,以后國產化率就一定會提升,畢竟現實中,像傷筋動骨這種大事,經濟上有能力的患者都會選擇國外的產品,質量上用得放心。國產替代真正的核心邏輯,是未來將醫藥耗材納入醫保報銷范圍,動輒大幾千上萬的費用,普通患者不用自己掏錢,性價比也就提高了。現在江蘇等省份已經在試點耗材納入醫保,量如果能起來,這些比例以后都會慢慢改變。

可能你會擔心,國產替代后,價格下去了,骨科企業盈利是不是會嚴重受損?看去年的醫保談判,藥品價格動輒都是半價以上在砍。其實影響很有限。骨科類產品目前之所以價格高,主要還是在流通環節,比如說愛康醫療的髖關節出廠價在2900元,最后賣到醫院價格到了2萬-3萬。這就類似于茅臺,飛天系列出廠價就八九百塊錢,但是終端賣到了2000多元,中間渠道環節沉淀了近兩倍的利潤。所以,未來集采降價砍的主要是流通環節的利潤,沒必要過于擔憂。

除了貴 沒其他缺點

再看看產業資本,高瓴資本對骨科情有獨鐘,在港股持有愛康醫療和微創醫療,在A股則通過定增方式,與淡馬錫一起入股凱利泰,二者前兩次合作入股的標的是愛爾眼科和泰格醫藥,兩只票都是出現一定漲幅后高位進去的,但是拉長時間軸來看,依然是翻番的收益。

不僅是高瓴這種長期資本,像睿遠基金和高毅等國內價投機構都在關注這一優質賽道。睿遠基金和高毅都進入過凱利泰的前十大流通股東。A股的另一家骨科企業大博醫療也是被眾多機構重倉,股價不斷創新高。

骨科各比例進口占比

很多投資者一看A股骨科企業的PE都是大幾十倍上百倍,第一感受是“好貴”,覺得沒有安全邊際。絕大部分長牛股不是靠便宜和過往財務數據衡量出來的。選長牛股,賽道很重要,因為賽道決定以后的成長,有成長才能享受戴維斯雙擊效應。去復盤海天味業、恒瑞醫藥、愛爾眼科這些股票,哪一只便宜過?真正出現便宜價格,反而是基本面出現問題的時候。只要這些好賽道的標的能持續放出業績,至少收入端能保持穩定的增速,就能持續持有。