經濟恢復將進入瓶頸期

2020-08-12 09:09:31梁中華吳嘉璐

股市動態分析 2020年15期

梁中華 吳嘉璐

根據國家統計局公布的最新數據,工業生產延續恢復性增長,但速度已經在放緩。6月工業增加值同比增速為4.8%,較上月加快0.4個百分點。工業生產持續恢復,主要源于復工復產的推進,但6月環比卻回落至1.3%,增長速度繼續放緩。

[新經濟、基建相關生產增長較快]

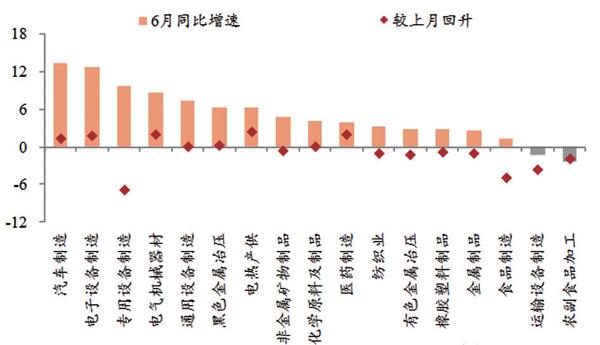

具體來看,新經濟行業依舊亮眼,基建推升工程機械等相關產品生產加快。在41個大類行業中,有26個行業增加值實現同比增長,同比增長的行業個數較上月也有所減少。其中高技術行業和裝備制造業增長較快,同比分別增長10%和9.7%,比如計算機等電子設備制造同比增長12.6%,專用設備制造同比增長9.6%,在各行業中均處于較高水平。從各類產品來看,工程機械和新經濟相關產品生產增長較快,挖掘機、鏟土運輸機械、工業機器人、集成電路上半年均呈現高增長。

服務業生產增速低位回升至2.3%,但相比工業生產恢復仍偏慢。具體行業來看,上半年信息技術和金融業生產指數同比實現高增長,而批發零售和住宿餐飲同比回落較多。

今年上半年GDP同比下降1.6%,其中二季度GDP同比增長3.2%,相比一季度回升10個百分點,反映的是疫情之后經濟活動的恢復。

[基建、地產投資增長放緩]

6月固定資產投資累計同比下降3.1%,降幅較前5個月收窄了3.2個百分點,折算當月同比為5.6%,投資增速繼續回升。分項來看,基建、地產投資單月仍然正增長,但增速有所放緩,制造業仍然負增長。

具體來看,基建投資(不含電力)累計同比回升至-2.7%,但6月單月增長6.8%,增速反而有所回落。全年來看,今年增加的財政刺激可能仍不夠彌補財政收入、基金收入的缺口,政策空間或許沒那么大。

制造業投資累計增速回升至-11.7%,折算當月同比為-3.5%,仍為負增長。內外需偏弱,制造業投資回暖仍有壓力,但高技術產業投資增速較高。

圖1:各工業行業增加值同比增速(%)

房地產開發投資累計增速也轉正至1.9%,但折算當月來看的話,6月同比增長8.4%,持平于5月,可見增長速度也趨于放緩了。需求端來看,上半年商品房銷售面積同比增速回升至-8.4%,但6月當月增速回落至2.3%。近期我們所看到的地產銷售回暖,更多是需求積壓情況下的短期釋放,而且多集中在核心城市,7月以來30大中城市商品房銷售增速也已經在放緩了,地產周期仍在下行。

[消費中長期壓力大]

6月社零總額名義、實際和限額以上同比增速分別為-1.8%、-2.9%和-0.4%。消費依舊負增,回升速度也在放緩,反映需求端的恢復進入了瓶頸期,有部分消費活動可能仍然很難恢復正常。

從各類限額商品零售來看,必需品消費仍然高增長,其中糧油食品、飲料、煙酒和日用品同比增速均超過10%。可選品消費呈現分化,汽車零售重回負增長,說明政策刺激雖然短期有帶動作用,但也透支了未來的需求,汽車需求端仍偏弱;服裝鞋帽、家具、石油制品均呈現負增長;而化妝品、家電、通訊器材回升明顯,或與618大促有關。

6月餐飲收入同比下降15.2%,降幅小幅收窄,服務類消費的恢復仍明顯慢于商品類消費的恢復。

整體來看,消費恢復速度有所放緩,旅游、票房仍未恢復正常,高頻數據反映近期餐飲訂單的恢復也在放緩。再考慮到疫情對居民收入造成的中長期沖擊,未來消費仍有壓力。

[經濟恢復進入瓶頸期]

疫情過后的國內經濟呈現生產投資恢復快、消費恢復慢的特征,因此也推升了二季度存貨和固定資本形成額的高增長,這或許也是GDP回升的主因。此外,外貿也有一定的貢獻,由于海內外疫情錯位,我國出口呈現韌性、進口卻偏弱,貿易順差擴大,反而也對GDP有一定的推升作用。

圖:30 大中城市商品房成交面積同比(%)

圖一和圖二來源:Wind、中泰證券研究所

往前看,需求端的恢復進入瓶頸、庫存也在高位,而海外疫情二次爆發又會影響外需,生產還能持續高增長嗎?恐怕很難。M1低位回落,說明企業經營現金流較差而且還在走弱,而需求仍是制約企業生產投資的重要因素。實際上,經濟的各項環比指標都已經在回落了。

而國內經濟能否企穩反彈,核心還是要看居民部門加杠桿的意愿,這才是經濟需求端的重要來源,尤其是全國層面的房地產需求至關重要。我國本輪周期有三點不同于以往:一是過去十年主導宏觀經濟走勢的房地產還處于下行周期;二是政策刺激空間沒有之前那么大;三是疫情存在持續影響。這三點決定了經濟依然會回到下行通道上來。因此,低估值的周期類資產有反彈修復的動力,但難有大機會,資本市場更多的機會可能還是來自新經濟領域。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

中國化肥信息(2020年7期)2020-03-19 01:54:02

華人時刊(2018年23期)2018-03-21 06:26:00

中國軍轉民(2017年6期)2018-01-31 02:22:28