中美農作物收入保險產品:比較與啟示

2020-08-13 10:22:32魏加威楊汭華

農業現代化研究 2020年4期

魏加威,楊汭華

(中國農業大學經濟管理學院,北京100083)

農作物收入保險已成為我國農業支持保護政策的聚焦點。2016年以來,中央“一號文件”連續四年聚焦收入保險的試點和發展,2019年財政部、農業農村部、銀保監會和林草局四部門聯合印發《關于加快農業保險高質量發展的指導意見》,提出到2022年收入保險將成為我國農業保險的重要險種。雖然看起來只是作為一類保險產品統稱的收入保險,實際上在現階段已具備了重要的政策意義。

農作物收入保險的實踐和研究較早起步于美國。早在20世紀80年代后期,少數研究開始對收入保險的相關理論進行探索[1-2]。但在當時,主流農業保險險種為產量保險,研究也大多集中于此[3-5]。至1990年代末,美國出現了一些針對個人和個別區域的農作物收入保險設計,1996年也被國內外學術界認為是美國收入保險元年[6-7]。Hennessy等[8]認為,收入保險替代方案比當時的農業支持政策更加有效,并提供了將現有價格和產量擔保計劃合并為一個單一項目的可能性,從政府管理的角度來說更具效率[9]。學者們也開始在收入保險需求[10-12]、保險定價方法[13-15]等方面進行研究。隨著美國農業法案的不斷修訂和完善,收入保險逐漸成為美國農業支持保護體系中的主導工具[16]。

鑒于收入保險在美國支持農民收入和農業發展方面的良好表現,諸多學者提出我國收入保險的發展要充分借鑒美國的成功經驗[17]。研究成果涵蓋對美國收入保險的歷史演變進程[18-19]、產品運作[20-21]、政府補貼[22-23]和承保風險管理[24]等方面的介紹和分析,并從不同角度提出我國發展收入保險的改進建議。何小偉和方廷娟[25]通過對中美兩國發展農作物收入保險的制度體系與外部環境分析,認為盡管兩國存在諸多差異,但并不妨礙我國從美國收入保險的實踐中借鑒成功經驗。

通過不斷的借鑒和探索,我國收入保險發展已經具備了通過觀察先動者(美國)行動及效果來減少自身面臨不確定性的“后發優勢”。雖然中美農業國情及農業發展政策目標存在差異,但保護農業生產者收益穩定增長的目標是一致的。為了借鑒美國農作物收入保險的成功經驗以促進我國收入保險發展,有必要對中美農作物收入保險產品進行比較分析。因此,本文將分別從中美兩國的農業保險組織框架出發,詳細介紹兩國農作物收入保險產品的設計和運作,將兩國現行農業保險產品置于產品分類框架下以體現保障性的考慮,并從主導產品種類、產量與價格設定、保障水平設置、保險單元細分和保費補貼等方面對兩國收入保險產品的主要差異進行比較分析,以尋求有益的啟示。

1 中國農作物收入保險

1.1 中國農業保險組織架構

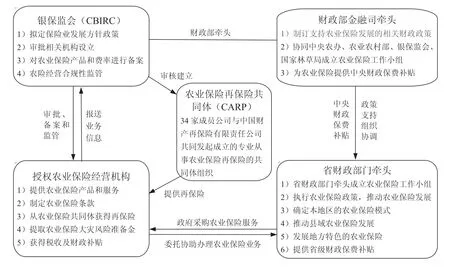

圖1 中國農業保險的組織架構Fig. 1 Organizational framework of agricultural insurance in China

我國針對農業保險的管理職能分布于各相關政府部門(圖1)。2007年實施政策性農業保險以來,農業保險管理職能涉及財政、農業、林業、民政和保監會等有關部門。2019年《關于加快農業保險高質量發展的指導意見》提出,在中央層面成立由財政部牽頭的農業保險工作小組,并會同中央農辦、農業農村部、銀保監會和林草局等部門統籌規劃、協同推進農業保險工作,省級政府參照中央做法執行。中央、省、市各級財政為農業保險經營機構提供保費補貼,激勵農業保險的發展和試點探索。銀保監會財險部負責擬定農業保險發展的方針政策,對農業保險經營準入進行審批,對農業保險經營業務開展非現場監測,對保險機構提交的農業保險產品和執行費率進行審核和備案,省(市)一級的監管派出機構對各地區農業保險業務經營進行現場監督檢查。經銀保監會授權,經營農業保險業務的機構負責提供農業保險產品和服務。農業保險再保險共同體為其成員公司提供再保險服務,通過制度化安排和市場機制分散大災風險。

1.2 中國農作物收入類保險產品

2007年以來,我國農業保險產品不斷完善和創新。從收入風險保障水平的角度,本文將完全成本保險、價格保險、“保險+期貨”等試點中的準收入保險歸入“農作物收入類保險產品”,與完全意義上的收入保險一并介紹。

1)完全成本保險。該產品保障的是農作物生產中物化成本、人工成本和土地成本之和。2018年中央政府推動內蒙古、遼寧、山東等6個省份,20個糧食主產縣進行小麥、玉米和水稻的完全成本保險試點,試點期限為3年,旨在為收入保險的推出做充足準備。較之直接物化成本保險,完全成本保險增加了對人工成本和土地成本的覆蓋,顯著提高了對農作物單位面積收入(或產值)的保障程度。

2)價格保險。從保障責任上看,該險種主要承保當投保作物的市場價格低于設定價格時的收入損失風險。至2016年末,我國試點價格保險的地區已擴展至31個省(市),品種包括糧食、蔬菜、生豬和地方特色農產品的4大類共50個品種。以山東省滕州市馬鈴薯價格指數保險為例,該險種以事先設定的目標價格為基準,當市場成交價格低于目標價格時,投保農戶可獲得保險賠償。這一具有地方特色的農產品險種并不是個案,類似地,上海針對當地特色的綠葉菜推出了“蔬菜價格指數保險”,武漢則推出了“甜玉米價格指數保險”,山東省各地還推出了諸如安丘大蔥、金鄉大蒜、煙臺櫻桃等多種具有地方特色的價格指數保險。

3)“保險+期貨”。正在試點的收入保險衍生產品。“保險+期貨”試點產生于傳統的農產品最低收購價政策逐漸轉變為市場定價、價補分離的預期價格政策后,農產品市場價格波動風險加劇,農戶風險損失增加的背景之下[26]。“保險+期貨”的試點區域涵蓋東北三省、新疆、河北、海南等20多個省(區)市,品種范圍包括玉米、雞蛋等共7種農產品。表1為2015年遼寧玉米“保險+期貨”試點項目的具體運作。該項目中,合作社向保險公司購買玉米價格保險,當玉米預期價格低于約定期貨結算價格時,保險公司對投保合作社進行賠償,保障其價格下跌可能導致的收入風險;另一方面,保險公司通過購買看跌期權而將價格風險進一步轉移到期貨公司,而期貨公司則將玉米期貨合約平倉的收益用以賠付相應的損失,風險最終轉嫁到市場。

表1 遼寧玉米“保險+期貨”模式具體運作Table 1 Operation modes “insurance + futures” for corn in Liaoning Province

2018年大商所推出“農民收入保障計劃”,以該所期貨價格為基準并結合已有項目實踐經驗,實施“保險+期貨”、場外期權兩個主試點模式,以及與主試點模式組合的“基差收購”(一般為公司與合作社簽訂訂單收購協議,提供基差收購,鎖定最低收購價格)附加試點,品種包括玉米、大豆和雞蛋。以黑龍江省大豆項目來看,該試點采用大豆場外期權規避價格風險。利用亞式熊市價差期權,設定預期價格3 705~3 850元/t,權利金120元/t,其中農戶需繳納20元/t。從實際項目運行情況來看,最后交易日大商所大豆結算價格為3 812.78元/t,賠付農戶87.22元/t,合計賠付金額為130余萬元。

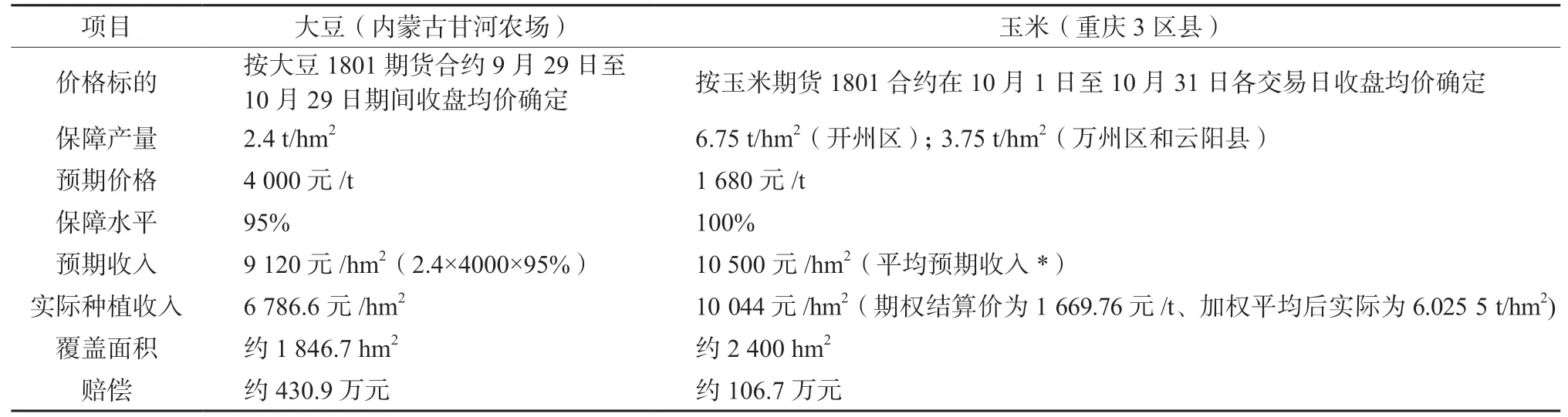

4)收入保險。該產品保障因產量下降或價格下降或二者同時造成的農作物收入損失,通常保障相當于歷史單位面積收入的65%~70%左右,是完全意義上的農作物收入保險產品。該產品在我國不同試點地區的做法不同,例如,2016年新疆石河子市與中華財險聯合簽發國內首單棉花收入保險,保障收入通過保障產量與保障價格相乘進行確定,其中保障產量參照當地政府官方發布的近3年棉花單產平均值確定,保障價格在考慮了期貨價格、生產成本等因素后通過保險人與被保險人協商確定。2017年安信農險在上海松江、浦東的家庭農場試點粳稻、小麥收入保險,其中約定單位面積收入盯住區域內歷史平均單產和歷史平均價格,而實際單位面積收入則采用實際區域產量和市場監測價格進行確定,并設置4檔可選擇的保障水平。2017年內蒙古甘河農場采用大豆期貨合約作為標的價格,保障水平單一地設定為95%,保障價格采用當地大豆單位面積的收購價格,賠償觸發收入以保障產量、預期期貨價格單價和保障水平三者乘積進行確定。重慶3個區縣的玉米收入保險試點做法類似于甘河農場做法,在農作物實際種植收入低于保險合同預期收入的情況下,兩項目最終分別獲得430.9萬元和106.7萬元的保險賠款,具體運作示例見表2。

表2 大豆、玉米收入保險試點運作(示例)Table 2 Pilot operations of soybean and corn revenue insurance in China (examples)

2 美國農作物收入保險

2.1 美國農業保險組織架構

美國農業保險當前是以農業部風險管理局(RMA)為主導的單軌運行機制,相應的組織架構見圖2。1938年《聯邦農業保險法》出臺并設立聯邦農作物保險公司(FCIC),負責全國農業保險的經營與管理。1996年《聯邦農業完善與改革法案》頒布后,RMA成立并代表FCIC管理農作物收入保險項目,FCIC也逐步從直接保險業務中退出。目前,RMA負責牽頭對農業生產基礎數據進行收集和整理、批準保險產品、核準保險費率、管理保費和補貼支出。農業保險由商業性保險公司(AIPs)負責實施,包括全部農作物保險的銷售、理賠與服務,并與FCIC分享承銷損益[27]。FCIC與AIPs之間每年簽訂標準再保險協議,為AIPs提供再保險保障。FCIC通過支付管理和運營費用(A&O)來補貼AIPs,并支付給AIPs災難性風險保護損失調整費用(CAT LAE)。在基本保障方面,FCIC為巨災保險(CAT)項目提供100%的保費補貼[28]。

圖2 美國聯邦農作物保險的組織架構Fig. 2 Organizational framework of the federal agricultural insurance in the United States

2.2 美國農作物收入保險產品

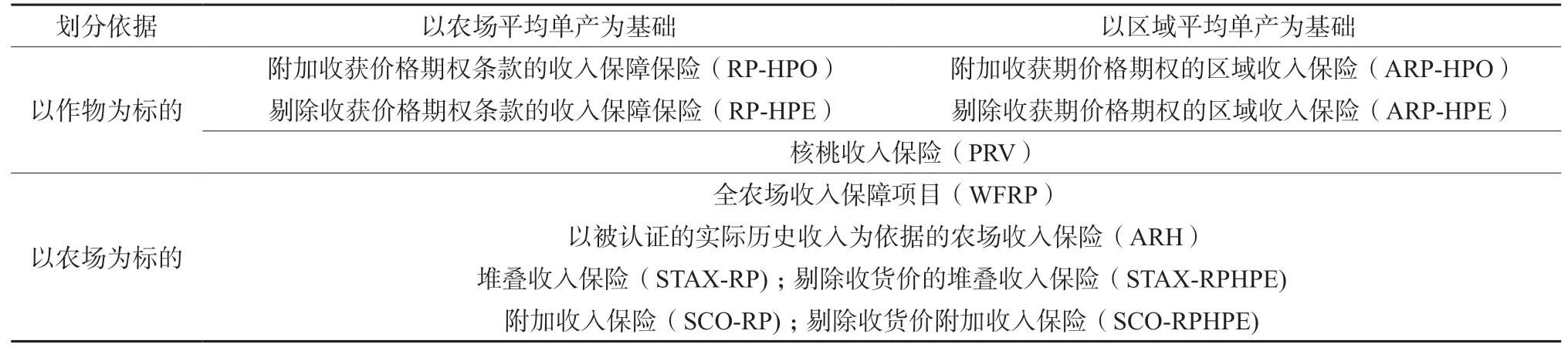

美國現行農作物收入保險產品種類繁多。按照不同的保險標的和保險單元,大致歸納為11類,具體內容見表3。按照保險標的不同,劃分為以作物為標的和以農場為標的2大類產品,前者按照保障范圍不同,又劃分為以農場平均單產和以區域平均單產為基礎的產品。這里主要介紹4類美國收入保險的主流險種:收入保障保險(RP)、實際歷史收入保險(ARH)、區域收入保險(ARP)和全農場收入保障項目(WFRP)。

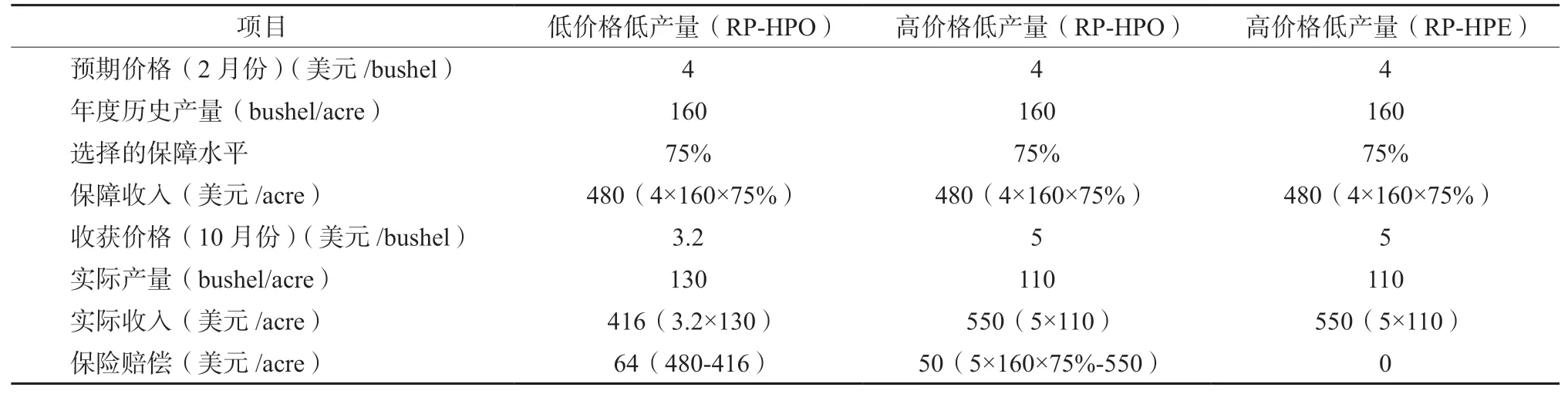

1)收入保障保險(Revenue Protection,RP)。該產品保障由于低價格(收獲價格低于預期價格)或低產量(實際產量低于歷史產量)或二者兼而有之造成生產者實際收入低于保障收入的損失。根據是否附加收獲價格期權條款,將RP區分為RPHPO(附加收獲價格期權條款)和RP-HPE(剔除收獲價格期權條款)。兩者的主要區別在于,RPHPE通過選擇將收獲價格排除來確定保障程度,保證收入由預期價格唯一確定,即當收獲價格大于預期價格時,保障程度也不會增加,但選擇RP-HPE意味著可以支付較RP-HPO低的保費[29]。有關概念解釋見表4。

表3 美國農作物收入保險產品體系Table 3 Crop revenue insurance product system in the United States

表4 美國玉米收入保障保險項目中產量和價格確定Table 4 Yield and price determinations of corn RP program in the United States

以玉米收入保障保險項目為例,表5為附加收獲期價格的玉米收入保障保險(RP-HPO)和剔除收獲期價格的玉米收入保障保險(RP-HPE)在不同價格和產量情況下的保險賠付示例。通過與RPHPO的比較可以發現,盡管實際產量低于年度歷史產量,但由于收獲價格大于預測價格,購買了RPHPE的農戶并不會得到賠償。

2)實際歷史收入保險(Actual Revenue History,ARH)。該產品保障投保農場因低產量或低價格或兩者同時波動造成的實際收入低于保障收入的損失。保障收入由批準收入(根據農戶提交的記錄和簽署的賠償要求計算得到單位面積的歷史收入,并以此作為單個作物收獲年度的收入標準)、保障水平(50%~75%的范圍內選擇)和預期收入指數(反映正常產量和預期價格下作物年度的可能收入,用于調整已批準的收入)三者乘積計算得到。

以美國某縣櫻桃ARH項目為例。在單一單元中投保10英畝櫻桃,批準歷史收入為每英畝1 800美元,RMA提供的預期收入指數為1。假設農戶選擇了75%的保障水平和85%的償付指數(參保農戶可選擇損失發生時得到的單位面積總保障收入的百分比),實際賠付示例見表6。

表5 玉米收入保障項目在不同情況下的賠付(示例)Table 5 Compensation of the corn RP-HPO program in different cases (examples)

表6 美國櫻桃ARH項目的賠付(示例)Table 6 Compensation of cherry ARH program (example)

3)區域收入保險(Area Risk Protection Insurance,ARP),亦即團體收入風險保險(GRIP)。該保險與投保農場的實際收入無關,而以所在區域的平均收入為參照標準,當該區域作物單位面積收入低于被保險人選擇的觸發賠償收入時,農戶即可獲得賠償。觸發收入由該縣平均產量、預期價格和保障水平(70%~90%的范圍內選擇)三者乘積計算得到。與RP項目類似,區域收入保險也可劃分為ARP-HPO(附加收獲價格期權條款)和ARP-HPE(剔除收獲價格期權條款)。

以美國某縣玉米ARP-HPO項目為例。農場投保一份保障面積為100英畝,保障水平為90%,損失限制指數(基本保險范圍保費乘數,用于確定更高保險范圍保費)為18%,保障指數(在80%至120%之間選擇,使生產者能夠購買低于、等于或高于以區域預期產量表示的區域平均產量保障)為120%的ARP保單,具體賠付示例見表7。

4)全農場收入保障項目(Whole Farm Revenue Protection,WFRP)。該保險項目適用于任何負債不超過850萬美元,經營范圍為從事種植業、養殖業或種養結合的農場,保險標的為整個農場的收入,事實上該項目具有統括保險的特征。農場收入數據根據美國稅務局(IRS)提供的連續5年生產者稅收申報表和當年農場收入報告確定。保費補貼方面(表8),擁有1種商品的農場根據選擇的不同保障水平,可獲得基本的聯邦政府保費補貼(如選擇50%的保障水平,保費補貼為67%);如滿足多樣化的最低要求,該農場擁有2種或2種以上的農作物,就可獲得全農場保費補貼(如選擇75%的保障水平,保費補貼為80%)。

表7 美國某縣玉米ARP-HPO項目的賠付(示例)Table 7 Compensation of corn ARP-HPO program in the United States (example)

3 中美農作物收入保險產品的比較分析

3.1 中美農業保險產品體系框架比較

為體現農業保險產品設置保障性的考慮,將中美兩國現行農業保險產品置于巨災保險(CAT),買入保障水平(BUY-UP)和補充保障選項(SCO)產品體系框架中(表9)。同時,按照農業保險的保障功能,將買入保障產品進一步劃分為以產量為基礎和以收入為基礎的產品進行考察[30]。

表8 聯邦政府支付的WFRP項目的保費補貼率(%)Table 8 Premium subsidies paid by the federal government for WFRP programs (%)

我國現階段農業保險以物化成本保險為主,以保障農民簡單再生產為目的,具有“低保障、廣覆蓋”的特點,其保障水平和保險責任類似于美國CAT項目,具有普惠性質。至2019年底,針對物化成本保險的中央財政補貼涉及種植業、養殖業等共16類品種,各級財政補貼可達保費的80%以上。產量類保險、收入類保險和農業大災保險還在試點之中,尚無補充保障選項。其中,產量保險主要包括區域產量保險和天氣指數保險,考慮到目前我國收入保險尚處于起步階段,本文將完全成本保險、價格保險和“期貨+保險”等準收入保險產品和收入保險一并納入“以收入為基礎的產品”。我國試點中的農作物大災保險與美國CAT項目相比,兩者存在著實質上的不同。美國CAT項目針對全國全部農戶,參保沒有經營規模的限制,最低可覆蓋50%的產量水平。我國農業大災保險則主要針對適度規模經營農戶,較物化成本保險具有較高的保障水平。目前,我國農業保險產品正逐步由物化成本保險向保障水平更高的收入類保險過渡,產品體系已初顯雛形。

美國在1996年之前以產量保險為主,產品類型較為豐富,主要包括產量保護保險(YP)等主流保險產品和降雨量指數保險(RI)等特色保險類型。1996年后,收入保險開始試點并逐步推廣。至2016年底,收入類保險產品保費收入占農業保險總保費收入已超過80%,并逐漸形成以收入保險為主導的農業保險產品體系。2014年《食物、農場與就業法案》提出,開發基于縣域水平的補充保障選項(SCO)和主要針對棉花的堆疊收入保障計劃(STAX)。此外,還有一些針對特殊農作物的保險產品,如核桃收入保險(PRV)。補充保障選項需要在現行BUY-UP或CAT的基礎上購買,從而實現對其風險的額外補充,購買該選項的農場可享受聯邦政府65%的保費補貼。CAT為農場提供基本風險保障,農戶一般只需支付300美元的管理費,即可享受政府100%的保費補貼。

3.2 中美農作物收入保險產品的主要差異

相比之下,中美農作物收入保險產品設計和運作具有以下差異:

1)主導產品種類。農作物收入類保險產品中,我國以準收入保險為主。目前試點的完全成本和收入保險是我國農業保險由“保成本”向“保收入”的重要過渡,農作物收入保險將成為糧食最低收購價等直接價格支持政策逐步退出后的主要險種[24]。在美國農業保險產品體系中,農作物收入保險占居主導地位,產品種類及保障細分較多,既有個體保險也有區域保險,既有單一品種保險也有覆蓋多種類的全農場收入保險。

表9 中美農作物保險產品分類框架Table 9 Crop insurance product systems in China and the United States

2)預期產量和價格設定。收入保險產品設計依托于客觀的價格和豐富的產量數據。價格指標上,我國農作物收入保險設計多采用現貨價格或歷史平均價格指標,美國則完全采用期貨市場價格。產量指標上,我國數據積累較好的地區一般采用3年左右的短序列縣級平均產量數據,美國則擁有10年以上的縣級平均產量數據,甚至可細化到單個農場層面,例如RP采用的是4~10年的農場產量數據,WFRP則采用過去5年的農場收入數據。

3)保障水平設置。我國農作物收入保險試點一般只設置一檔保障水平。例如,內蒙古甘河農場將收入保險的保障水平設定為預期收入的95%,重慶玉米收入保險設定為100%。僅有個別試點產品設置了多檔可供選擇的收入保障水平。在美國,收入保險產品均設有50%~75%多個檔次,個別產品達到90%,農戶可根據自身的風險管理需求自行選擇,而不同檔次則對應于不同的保險費率。

4)保險單元細分。我國農作物收入保險試點主要是以村級或單個農場為單元開展,投保和理賠是對投保農戶的單一農作物品種進行操作。在美國,收入保險擁有多樣化的保險單元可供選擇,如RP、ARP以個體作物為保險單元,ARH、WFRP則針對農場保險單元,甚至可對農場個別地塊的農作物進行可選保險單元的投保。

5)保費補貼政策。在我國,由中央確定的農作物收入保險試點中,以不同的區域劃分為依據,實行地區差異化的補貼方法,而與具體險種、保障水平等因素無關。在美國,實行收入保費和經營管理費用的雙向財政補貼、差異化補貼和再保險支持的聯邦政府集中補貼機制。其中,保費差異化補貼的政策是:不同保障水平實施差異化補貼,對選擇低保障水平的投保農戶提高補貼率,反之則降低補貼率;對收入保險的不同產品類型進行差異化補貼;對不同經營規模的農場實行差異化補貼。

4 對我國農業保險的重要啟示

本文認為,美國農業保險發展的政策導向、組織方式和基礎信息支持是農作物收入保險高效率發展的重要支撐,給予了我國推進農作物收入保險以重要啟示。

4.1 政策性農業保險應追隨我國農業政策目標,真正成為穩定農民收入的風險管理工具

回顧美國農作物收入保險強勁發展的前因,是與其自身農業政策調整密不可分的。20世紀90年代,世界貿易組織(WTO)對各國農作物直接價格補貼政策進行了嚴格限制,在這樣的背景下,美國大力推進農作物市場化改革,削減農業直接補貼并從產量保險向收入保險推進。1996年頒布的《聯邦農業完善和改革法》提出在農戶中開始試驗收入保險計劃。2014年美國政府頒布了2014—2018年《農業法案》,該法案繼續擴大收入保險計劃,規定了更高的覆蓋水平和更低的免賠額,并將穩定農業生產的目標進一步擴展到保障農民收入平穩增長。

在我國,自2004年開始進入了反哺農業階段,農業支持的一攬子政策如種糧、農資和農機補貼等,成為農民收入的重要組成部分,特別是農業保險開始試點探索,得到了前所未有的重視。2007年以來,我國農業保險的作用主要體現在維護糧食平穩生產,而2018年開始的完全成本和收入保險試點則更加關注保障農戶收入的平穩提高,且正在成為農業保護政策的穩定支持方向[31]。我國政策性物化成本保險已經實施了13年,期間各種適于國情、地情的創新性產品不斷付諸探索性實踐,農業保險制度不斷完善和優化,保險需求不斷加大。但需要強調的是,對于政策性農業保險而言,如何充分發揮“政府引導”的作用,同時達成農民收入增加和國計民生主要農產品穩定供給的雙重目標,還需要在農業保險制度建設方面更多地借鑒他山之石。就農作物收入保險而言,如何與重要農產品市場化政策配合,是學界亟待研究的重要課題。

4.2 提高農業保險制度頂層組織效率,更要細化落實農業保險的微觀操作

美國農業保險歷經幾十年不斷試錯、經驗總結和政策目標探索之后,逐漸形成了高效有序的公私合作組織架構,在這一權責明確的框架內,包括收入保險產品開發及其數據支持、保費補貼激勵、再保險等農業保險政策不斷優化。在我國,政策性農業保險按照“政府引導、市場運作、自主自愿、協同推進”的原則推進,并且明確由財政部牽頭農業保險工作,這是適合我國國情、提高農業保險運作效率的重要制度措施。但實際中依然存在的諸如政府干預保險機構經營、政府職責不到位、政府部門之間協同不力等問題,降低了政府與農業保險公司合作的效率[32]。因此,具備了良好的頂層制度設計還遠遠不夠,如何落實到農業保險的微觀操作中,轉化為良好的效果才是我們應該重視的問題。

美國農作物收入保險從制度建設、產品設計到保險實施堪稱典范,在滿足農戶基本保障以及保險單元、保險對象、保障水平等方面實現了精細化,最大限度地供給多樣化的風險管理。相比之下,我國農業保險在運作和設計方面還比較簡化,農業保險服務于農業農村還不僅僅是解決“最后一公里”的問題,更應重視農業保險的細化微觀操作。

4.3 加快農業保險基礎數據建設,為收入保險產品設計提供客觀條件

農作物收入保險設計的關鍵因素是產量和價格數據條件。根據美國經驗,農作物收入保險產品設計的客觀公正依托于區域內長期、充分的歷史數據積累,美國健全的相關法律和商業化的農場經營,也使得農作物產量數據相對客觀完整。價格數據上,由于美國農產品期貨市場覆蓋品種廣泛、期貨和相應期權種類眾多,依托于這一規范的農產品期貨市場和完備的產品質量標準體系,收入保險產品設計中的價格數據具備了高度的公允性。

與美國相比,我國農業保險數據數量和質量依然存在較大差距。一方面,缺乏鄉、村一級和農戶(農場)微觀層面農業產出的多年跟蹤數據,另一方面,農產品期貨市場中的品種較少,價格發現功能不強,就主要作物品種而言,能夠較好支持收入保險產品設計的僅有玉米和大豆期貨。實際中,農作物收入保險設計更多的是采用歷史價格或現貨價格,這類數據由于長期受到農產品托市收購政策的影響,弱化了反映市場波動的敏感性。這就表明,我國在農作物收入保險推行方面存在粗放經營的可能。因此,應該結合我國國情并借鑒美國經驗,加快農業保險數據信息整合和統計,著力于農產品期貨和農業保險數據科技發展,支持我國農作物收入保險穩健循序地發展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2020年20期)2020-11-26 06:09:10