投資收益從哪里來?

2020-08-17 07:24:32姜超

股市動態分析 2020年16期

關鍵詞:經濟

姜超

今年以來,黃金和股市成為國內資產配置的最大贏家,截止7月末,上海黃金價格上漲24%,Wind全A指數上漲20%;而國內的銅、鋁、螺紋鋼等工業商品價格也上漲5%左右。截止6月份,全國商品房價格比去年末上漲3.5%。而表現墊底的是現金類資產,今年前7個月貨幣基金的絕對收益率僅為1%左右。

現在的問題是,面向不可知的未來,到底應該拿現金、買理財、還是買房、買股票、買黃金?

[高收益伴隨高風險]

在投資領域,有一個常識,就是高收益通常伴隨著高風險。今年投資黃金的收益看上去是最高的,但想賺到黃金上漲的錢并不容易,原因在于金價的波動非常劇烈,今年3月份,倫敦黃金價格曾經在5個交易日內從1700美元/盎司跌至1451美元/盎司,最大區間跌幅達到15%,如果在當時斬倉出局,后面黃金的大幅上漲就與你無關。

而且即便今年投資了A股,其實也并不能保證一定賺錢,因為每一只股票的漲跌幅并不一樣。我們統計了A股市場在年初有交易價格的3753只股票的年內漲跌幅,發現其中33.8%的股票漲幅超過20%,平均漲幅高達63%;還有27.3%的股票漲幅位于0-20%之間,平均漲幅為8.7%;還有28.8%的股票跌幅在0-20%之間,平均跌幅為8.8%,另外還有10.2%的股票跌幅超過20%,平均跌幅為33%。也就是說,今年在A股市場上投資,賺大錢的概率只有1/3左右,而賠錢的概率也接近40%。

今年6月份,中指院公布的全國百城房價同比上漲3.8%,漲幅比5月份的3%明顯回升。然而從歷史來看,房價的波動同樣劇烈。而且城市之間房價漲幅的分化也非常明顯,今年6月份,全國百城中房價同比上漲的城市為78座,但房價同比下跌的城市也有16座。這說明哪怕全國的房價在上漲,但是投資買房也不一定能賺錢。

[低收益并非沒風險]

如果極度厭惡風險,有沒有絕對安全的投資呢?相對而言最安全的資產是國債,這是以國家的主權信用背書的,但其實國債也有違約風險,例如阿根廷、墨西哥等國的國債都曾經出現過違約。

美國的國債雖然很安全,但是其10年期國債收益率已經降至0.6%以下,處于過去120年的最低位水平。而且在發達國家中,美國的國債利率已經是相對比較高的。目前中國的10年期國債利率約為2.9%,雖然高于美歐日等發達經濟體水平,但也同樣位于我們的歷史最低位附近。

而且國債的安全性是有條件的,比如10年期國債的本金會在持有到期后全額兌付,但如果沒有持有到期就出售,其市場價格也存在巨大的波動。

而如果不想承擔期限風險,另一個選擇就是購買短期限的產品,比如1年期存款,但其利率目前只有1.5%,為近30年的最低值。而且銀行存款其實也有兩個風險:一是如果沒有到期提前支取,其實是要損失利息的;二是銀行存款的兌付依賴于所存的銀行,銀行存款超過50萬的部分在理論上也是有風險的。

還有一類相對比較安全的產品是貨幣基金,以余額寶為代表,但其目前的7日年化收益率已經降至1.4%左右,同樣是歷史新低。

[經濟增長與周期:收益與風險之源]

既然投資都有風險,那么投資收益從哪里來,風險又是如何產生的?

比較美國和日本的股市,美股的標普500指數在過去40年持續創新高,而日本的日經225指數在1989年達到38957點的歷史高點,此后股市盤整了近30年,是什么導致了美日股市表現的巨大差異?

我們發現,導致美日股市表現差異的最根本原因還是在于經濟增長。美國經濟總量在過去40年持續增長,從而支撐了股市的持續創新高,而日本經濟在90年代之后陷入了近30年的停滯,從而使得股市持續低迷。

從債市來看,美國10年期國債利率走勢與其GDP名義增速的走勢高度一致。日本的國債利率走勢也與GDP名義增速高度相關,目前其國債零利率,也在于其名義經濟總量長期沒增長。

由此可見,無論股市還是債市,其收益的來源都是經濟的名義增長,包括了經濟實際增長與通貨膨脹。從理論上說,一切資產的收益率都來自于經濟的名義增長。

但是在市場經濟中,經濟增長并非穩定不變的。通常認為,存在四類經濟周期,都是由投資的波動所導致的。其中最短的是基欽周期,持續時間在3-4年左右,由存貨投資的波動所引發。其次是朱格拉周期,持續時間在7-10年左右,由企業設備投資驅動。再次是庫茲涅茨周期,持續時間在20年左右,由房地產投資驅動。最長的是康波周期,技術進步所驅動。

除了投資以外,貨幣和債務也會導致經濟周期的出現。而隨著經濟的周期波動,代表資產回報來源的GDP名義增速也會發生周期性的波動,這就使得各類資產的回報率發生變化,進而導致了各類投資風險的出現。大至全球和國家的經濟周期,小至企業的經營周期,都會產生各類風險。

[投資中國,長期制勝]

既然資產收益的來源是經濟的名義增長,而中國擁有相對更快的經濟名義增速,因而我們認為中國資產相對而言更有投資價值,可以通過長期投資來獲益。

首先,從過去7年的平均經濟增速高于同期美國、歐元區和日本。今年遭到新冠疫情的沖擊,但從2季度開始,中國經濟增速已經由負轉正,在全球率先復蘇。

其次,展望未來5-10年,我們認為中國仍有望保持在4-5%的中速經濟增長,加上年均2-3%的通脹率,中國GDP名義增速仍有望保持在7%左右水平。最核心的支撐在于,中國的城市化進程仍未結束,目前中國的農業就業人口占比依然高達25%,參照發達國家的經驗,我們認為10年后,中國的農業就業人口占比有望降至15%以下,而城鎮化率有望進一步升至70%以上的成熟區間。

此外,雖然中國的城鎮化率已經達到60%,但是戶籍人口城鎮化率僅在40%左右,這其實也限制了勞動人口的生產率。隨著三四五線城市全面放開落戶的限制,戶籍人口城鎮化率有望大幅提升。

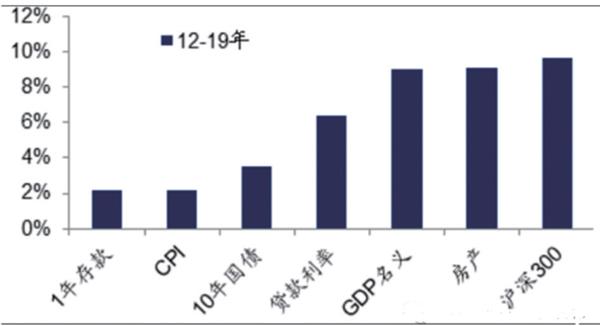

圖:2012-19年中國主要資產年均回報率與名義GDP 增速

資料來源:海通證券研究所

因此,雖然中國的人口紅利在2013年左右就結束了,導致了經濟潛在增速的下降。但由于城市化的進程沒有結束,中國的非農就業人口增速已經在1%左右的低位企穩,假設未來保持這一速度不變,加上資本投入的增長,以及改革創新等紅利的釋放,我們認為未來5-10年的中國經濟有望保持在4-5%左右的增速。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33