金源照明:現金質量下降經營情況惡化

2020-08-17 07:24:32林蔓

股市動態分析 2020年16期

林蔓

2019年5月,廣東金源照明科技股份有限公司(以下簡稱“金源照明”)首次申請創業板上市,在創業板注冊制實施后,公司于今年6月再次遞交招股說明書,擬公開發行不超過3334萬人民幣普通股(A股),募資43845萬元,用于“綠色照明產業基地等項目”的建設。

目前,金源照明已臨近上會,而《股市動態分析》記者在查閱招股書及其他資料發現,金源照明仍存在諸多問題:首先,現金質量持續下降、應付賬款增速較快,或有經營情況惡化的可能;其次,貨幣資金充足卻頻繁對外借款,可能存在資金受限的情況;最后,公司前兩大股東李氏兄弟間接持有64.35%的股份,已構成家族絕對控股,未來或潛藏大股東套現、“一言堂”等風險。

? ? ? ? ? ? ? ? ? 現金質量下降

? ? ? ? ? ?經營情況或惡化

2017-2019年,金源照明營業收入分別為4.48億元、4.56億元、5.79億元,漲勢良好,尤其2019年較上年營收增額更是超1億,增幅達26.75%。其中,應收賬款貢獻了約16.57%的漲幅。

按照常理,現金部分2019年較2018年上升幅度應更大,但招股書顯示,金源照明銷售商品、提供勞務收到的現金僅增長12.88%,經營活動產生的現金流凈額僅增長12.52%,明顯跑輸營收增速。

事實上,2016-2019年,金源照明營收中的現金比重就在不斷走低,從100.04%下降至86.89%,降幅達13.53%;此外經營性現金流在凈利潤中的占比也波動下滑,整體下降60.57個百分點,可見公司現金質量近年來愈發不佳。(見表一)

表一:金源照明現金占比情況

數據來源:東方財富Choice數據

對此,有分析人士認為金源照明可能存在故意放松賒銷信用條件等行為,來刺激自身業務擴展,從而促使整體業績上升,但也削薄了現金流。

值得關注的是,金源照明報告期內的應付賬款也在持續增加。2018較2017年上漲14.01%;2019較2018年上漲44.24%;應付賬款周轉率則從2017年的10.74下降到2019年的8.59,可見金源照明正在持續拉長對上游供應商資金的占用周期。結合公司現金質量走低的情況可推測,其應收款項的質量也可能在下降,因此才需要留住已有資金來維持日常經營。

延遲上游供應商資金繳付、同時下游應收款質量也持續不佳,金源照明的經營狀況是否發生了實質性惡化?若營收中現金含量萎縮不是應收款質量下降導致,又會是出于哪種原因?截止本刊成文,金源照明未對該問題做出回復。

? ? 資金充足卻頻繁對外借款

報告期內,金源照明頻繁向銀行等外部機構借取了多筆短期款項。2017-2019年,公司短期借款本金余額分別為8640萬元、8540萬元、6400萬元,占同期流動負債的62.88%、54.56%、44.65%,比重不輕。公司取得借款收到的現金共計0.86億元、0.85億元、0.82億元。金源照明稱,短期借款主要用于支付供應商貨款及補充生產經營所需的流動資金。

不過,從貨幣資金等指標來看,金源照明似乎并不需要這樣大的融資力度。2017-2019年,金源照明貨幣資金余額分別為13030.43萬元、13497.96萬元、10023.53萬元,較為充裕。期間公司并未對外進行超額投資,其投資活動現金流出額分別為0.27億元、0.38億元、0.83億元,完全能夠被公司自身儲備資金所覆蓋。經計算,金源照明在報告期內對外融入的資金平均為日常所需資金的三倍。(見表二)

表二、金源照明外部融資情況(單位:億元

數據來源:東方財富Choice數據

值得注意的是,金源照明在報告期內持續分紅,盡管數額不大,但結合資金并不匱乏還要頻繁對外融資的行為,公司有可能想通過外部輸血的方式,以保證在連續分紅下依然能夠維穩自身資金儲備量。若非如此,公司內部資金或恐面臨被占用或受限的情況。

? ? ? ? ? ? ? ? ?家族絕對控股

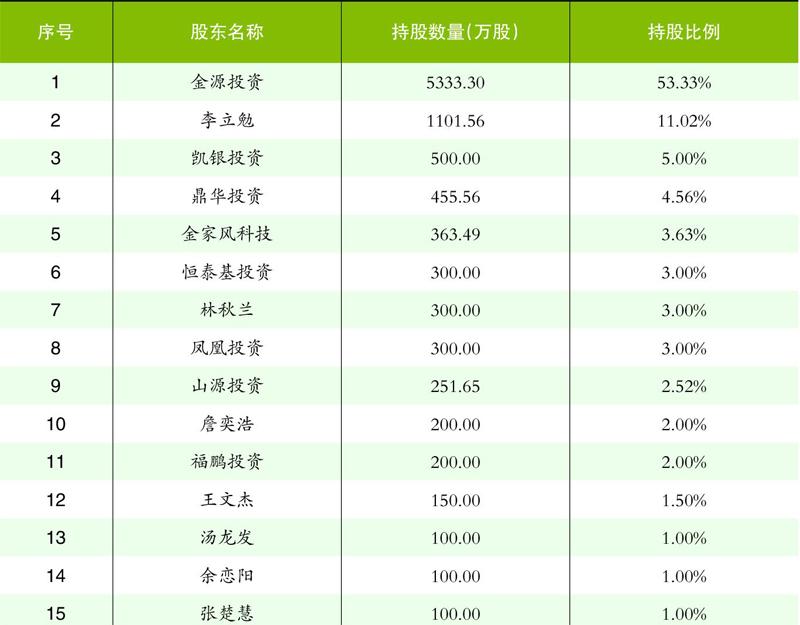

招股書顯示,金源照明大股東為潮州市世紀金源投資有限公司(以下簡稱“金源投資”),實控人李立勉為二股東。(見表三)企查查顯示,金源投資由李立群及李立勉全權控股,且兩人為兄弟關系。若李立勉與李立群親屬關系屬實,則兩人直接、間接持有金源照明64.35%的股份,超過50%,已構成家族絕對控股。

表三、金源照明股權分配情況

數據來源:招股書

有分析人士曾指出,家族企業特征過于明顯,對于公司未來發展會有特殊影響,包括日常經營決策的方式是否科學,以及股份大量減持對二級市場的壓力等等。

如此看來,金源照明后期可能存在“一言堂”風險,對公司后續決策帶來負面影響。此外若成功上市,一旦大股東發生減持,對其余中小股東及投資者或將帶來較大沖擊。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:41:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53