新疆乳制品加工業發展現狀及對策

2020-08-25 08:23:00劉曉芬陳法杰

食品工業 2020年8期

劉曉芬,陳法杰

石河子大學經濟與管理學院(石河子 832000)

乳品是以生鮮牛(羊)乳及其制成品為主要原料加工而成的產品。乳制品行業是現代農業和食品業相結合標志性產業,是世界公認的節糧、經濟、高效性產業。乳制品行業的產業鏈較長,各個環節之間聯系緊密,具有很強的聯動效用,是相互聯系、相互制約、密切聯合的產業集合體。在產業鏈中包括奶農、乳制品加工企業、政府,并最終延伸至消費者。乳制品加工業是我國增長較快的重要產業之一,也是推動第一、第二、第三產業協調發展的重要產業。

新疆天然草場地域遼闊,飼草資源豐富,可利用草場面積4.8×107hm2,占新疆總面積的34.4%,居全國第3位。新疆是世界公認的黃金奶源帶,也是中國奶源十大主產區之一和優質奶源產地之一,2017年全疆牛奶產值191.9萬 t,占全國奶牛總產量的6.3%。新疆全區有乳制品加工企業40余家,日鮮乳處理能力6 200 t,日平均加工量約1 500 t,已有麥趣爾、花園、天潤、新農4家乳品企業上市。雖然乳制品加工企業數量眾多,但是普遍規模較小,產品結構單一且研發能力較弱,2017年新疆乳制品加工企業疆外市場銷量僅占總銷量的15%,且只有少數幾個品牌走出新疆市場,主要以點對點方式在部分大中城市銷售,渠道覆蓋面窄。乳制品加工業是乳業的中間環節,上游關乎乳制品養殖業,下游決定乳制品銷售市場的產品供應,因此其發展有著重要的意義。通過對新疆乳制品加工業發展現狀分析,發現其中存在問題并提出相應解決對策,對促進新疆乳制品加工業的快速發展起到關鍵性作用。

1 國內外關于乳制品加工業的研究綜述

國外乳制品行業發展較為成熟,研究的內容主要概括為兩類:第一類為研究奶源基地的建設。Gale等[1]的研究表明完善的食品安全機制和供應鏈是乳業健康發展的關鍵因素;Huang等[2]研究奶農和乳制品加工企業,提出奶農是否會飼養奶牛取決于能夠鮮奶銷售的便利性,奶制品加工企業的地理位置決定當地人飼養奶牛的意愿;Steeneveld等[3]認為自產奶農場比傳統產奶農場需要更高的維護成本,從而產生較高的折舊成本。第二類是關于乳制品加工業的質量安全問題的研究。Natalia[4]從定量角度,通過研究發現食品安全水平越高,相應的管理成本就越大,其與牧場的規模大小沒有直接的關系;Bachev[5]對于保加利亞乳制品的管理模式進行分析,提出積極型乳制品管理模式。

國內學者對于乳制品加工業的研究集中在兩類:第一類為從生產效率、競爭力、全產業鏈視角對乳制品加工企業進行研究。姜冰等[6]使用省際面板數據采用DEA及Malmquist指數對中國乳制品加工企業生產效率進行測定,提出技術進步和技術效率是提升我國乳制品加工業生產效率增長的雙動力;王愛麗等[7]運用波特五力模型分析中國乳制品企業的競爭力,并且提出要在對乳制品市場全面認識的基礎上,制定企業的競爭戰略;祝麗云等[8]從全產業鏈視角分析上游奶牛養殖業、中游乳制品加工業、下游乳制品消費市場的實際發展水平及存在問題,并提出促進中國乳業競爭力提升的對策建議。第二類是對乳制品加工業質量安全問題的研究。蓋云杰[9]提出危害分析關鍵控制點(HACCP)作為一種控制食品安全危害的預防體系,應得到各國政府的高度重視。

通過對國內外相關文獻的梳理可以看出,對于乳制品加工業的研究都是從產業鏈、生產效率、競爭力、質量安全角度進行的,針對具體省份的研究相對較少,已有文獻以關于SCP范式、SWOT視角下的分析為主,對新疆乳制品加工業的研究文獻缺乏。因此,在研究新疆乳制品加工業發展現狀的基礎上,發現關鍵問題,并提出合理可行的對策建議。

2 新疆乳制品加工業發展現狀研究

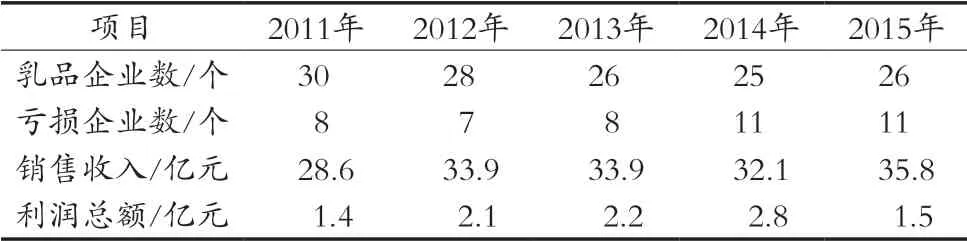

由表1可見,2011—2015年新疆維吾爾族自治區乳制品加工企業的數量從30個下降為26個,下降率為13%,但是銷售收入及利潤呈現出小幅上升趨勢。

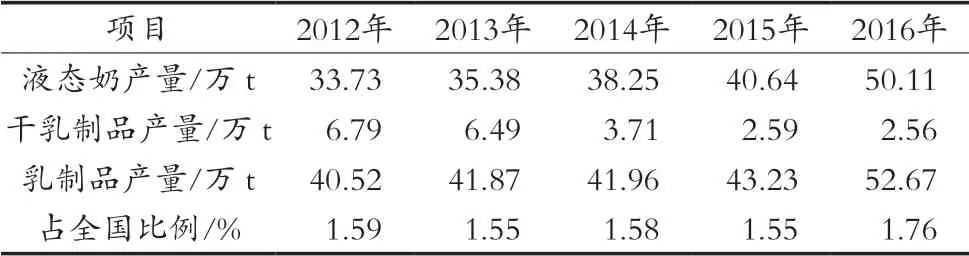

2012—2016年,新疆乳制品產量逐年上升,從2015—2016年上升幅度較大,增長近22%。在新疆乳制品產量中液態奶產量所占比重較大,并且呈現逐年上升趨勢。干乳制品所占比重較小,在2012—2016年呈現下降趨勢,下降了62%。2016年底,新疆乳制品產量占到全國比例為1.76%,液態奶產量占全國比例1.83%,見表2。

表1 2011—2015年新疆乳制品加工企業情況

表2 2012—2016年新疆乳制品產量

新疆乳制品加工企業主要聚集在天山北坡(烏魯木齊至奎屯)一帶,總體生產研發能力較弱,產品結構單一,除了西域春、天潤、花園等少數乳品企業外,其他企業均以酸奶、高溫滅菌乳和工業奶粉生產為主。

3 新疆乳制品加工業優勢分析

3.1 奶源優勢

新疆是稟賦優異的奶源基地,具有發展奶業得天獨厚的條件。天然草場資源遼闊,可利用草場面積4.8×107hm2,占新疆土地總面積的34.4%,居全國第3位;光熱資源豐富、人口稀少、流動性少,不易發生疫病,易于防疫;地域遼闊,土地成本低,可承載現代化養殖小區的空間比內地廣闊;奶牛養殖成本較低,與內地地區相比飼草價格低10%左右,平均每頭奶牛每年養殖成本比內地低1 800~2 000元。這些條件都能良好地保障新疆大力發展畜牧業,保證乳制品工業企業的原料供應。2012—2016年新疆奶牛存欄數逐年上升,2012年為181.5萬頭,到2016年達到209.5萬頭。5年間奶類產量也呈現出逐年增加的趨勢,2012年為13.91萬 t,到2016年達到16.39萬 t,增長近18%。

3.2 多民族聚居,乳品需求大

新疆是多民族聚居地區,有13個民族,2018年新疆人口總數2 478萬人,其中少數民族1 688萬人。少數民族中哈薩克族、俄羅斯族、蒙古族一日三餐有飲用羊奶、牛奶及奶茶,使用奶酪、黃油等乳制品的習慣,人均年消耗量200~300 kg。維吾爾族、回族有喝酸奶的習慣,自制酸奶非常常見[10]。新疆少數民族特有的飲食文化習慣對推動新疆乳制品消費者的增長起到較大推動作用。乳制品是日常飲食的重要組成部分,農牧民有豐富的飼養經驗、加工技術和消費意識,這就構成新疆乳制品加工業發展的天然優勢。

從表3和表4可以看出,新疆城鎮居民對奶制品的需求量遠遠高于農村居民,而且呈現出逐年上升趨勢,從2013年全年人均消費量19.33 kg增長到2017年的30.36 kg,增長率為57%。農村居民對乳制品的消費量,從2013年的全年人均8.98 kg增至2017年的13.24 kg,增長率為47%。

通過表3、表4與表5、表6的對比看出,新疆居民在奶類產品上的消費量要遠遠高于全國平均水平,這其中很大一部分原因在于少數民族飲食文化中喜好飲奶的習慣。

表3 新疆城鎮居民家庭平均每人全年購買奶類數量kg

表4 新疆農村居民家庭平均每人全年購買乳制品數kg

表5 全國城鎮居民家庭平均每人全年購買奶類數量kg

表6 全國農村居民家庭平均每人全年購買奶類數量kg

3.3 具有廣闊的乳制品潛在市場

新疆在國家“一帶一路”建設中具有獨特的優勢,是向西開放的橋頭堡,將成為中國與中亞、西亞、南亞等國家之間商貿物流、文化科技交流的樞紐,是絲綢之路經濟帶的核心區域。新疆位于亞歐大陸的中心地帶,與8個國家接壤,有16個貿易口岸,并與周邊國家消費者的乳制品消費習慣接近。因此,新疆具有較為廣闊的乳制品潛在消費市場,應不斷拓展進入中亞市場,并向亞洲全面發展。近年來,三宇乳業、伊源乳業將奶粉出口到巴基斯坦、哈薩克斯坦等國,取得市場開拓的成功。

3.4 優質的特色乳資源

新疆有豐富的奶資源,除了牛奶之外,還擁有非常有特色且營養價值豐富的馬奶、驢奶、駱駝奶等。新疆馬、驢、駱駝資源豐富,存欄數分別為94.8萬匹,46.8萬頭和19.4萬峰,目前居于全國前列。近幾年,圍繞這些畜種發展的特色奶業亮相市場,產品營養價值豐富,具有獨特的功能性成分,具有保健作用。最近幾年,由新疆大學、新疆農業大學、新疆畜牧科學院聯合開展的重點研發項目“駝奶、驢奶關鍵技術研究與示范”項目啟動,將建立產學研成果整合為一體的技術平臺。

4 新疆乳制品加工業發展中存在的問題

4.1 奶源基地分散,商品率低

新疆奶牛存欄量209.5萬頭,年產牛奶156.1萬 t。由于農戶散養存欄量少,大多數農戶自給自足很少剩余;大部分奶源較為分散,難以收集和貯存,所以商品化率很低。目前加工牛奶量52.7萬 t,約占牛奶總產奶量的1/3。在具有現代化、先進乳制品加工能力的地區出現奶源嚴重不足的問題,如天山北坡一帶(烏魯木齊到奎屯地區),該地區的鮮奶日加工能力達3 000萬 t,但是每天能供應的原料奶僅600萬 t,由于奶源不足,在該區域內出現乳制品加工企業爭相搶奪奶源的情況。另外,新疆地域遼闊,奶牛飼養分散,在廣大牧區又會出現奶源過剩的現象,這種資源分配的不均衡會導致原料奶收集困難、收集成本高。

4.2 缺少龍頭企業帶動效應

乳制品加工企業的大小可以從員工數量、銷售額、市場占有率、企業資產總額等方面判斷。從全國范圍看,新疆乳企屬于中小型企業,未形成像伊利、蒙牛、三元類似的中國乳品行業佼佼者。如新疆麥趣爾股份有限公司總資產13億元,奶源數量6.7萬頭,而內蒙古伊利乳業的總資產476億元,奶源數量200萬頭,差距非常巨大。龍頭企業可以帶動相關產業協同發展,但是新疆乳制品的龍頭企業帶動效果較差,制約乳制品加工業發展。

4.3 技術創新能力弱,產品結構單一

由新疆乳制品加工企業和國內知名乳品企業的對比發現,新疆乳品企業的創新研發能力、創新制造能力、創新產出能力等方面都存在著巨大差異。盡管近幾年新疆乳品企業的發展水平有一定提高,但是主要的市場份額大多在疆內市場,想要實施“走出去”戰略還任重道遠。由于企業在技術創新方面的不足,很大程度會制約新疆乳品企業的發展,更談不上獲得持久的競爭優勢。新疆乳品品種不多,在功能性產品、乳品的深精加工方面、中高端乳制品、益生菌乳品的應用加工方面開發力度不夠,同時各種風味奶、功能奶的市場前景廣闊,大多數新疆乳品并未涉足相應的產品開發。

4.4 疆外市場開拓不足

2017年新疆乳品外銷量僅占總銷量的15%,且只有少數幾個品牌走出新疆市場,主要以點對點的方式在部分大中城市銷售,渠道覆蓋面窄;同時,由于新疆地處邊陲,乳制品加工企業主要集中在烏魯木齊一帶,離內地的運輸距離均在1 000 km以上,對于液態奶、酸奶等乳制品出疆運輸成本較高,導致新疆乳制品參與國內市場競爭力不強,市場拓展較難。大部分新疆乳企選擇與經銷商簽訂合同建立縱向約束的渠道結構,企業和消費者之間的通路由經銷商和零售終端構成,這屬于傳統的渠道模式。該種模式最大的弊端在于企業與經銷商之間合作不緊密,兩者關系還停留在買賣關系上,沒有建立利益共同體,渠道沖突頻發,渠道缺乏穩定性,這也成為制約新疆乳品開拓疆外市場的一大阻礙。

5 發展新疆乳制品加工業的對策建議

根據新疆乳制品加工業發展中存在的問題,結合國內外研究現狀提出促進新疆乳制品加工業發展的對策及建議。

5.1 加強奶源基地建設

奶源基地的建設包括區域奶牛養殖總體規劃、不同種類牛的喂養管理、奶牛病理研究、科學取奶、物流運輸等環節因素的科學管理。在整個環節中要加強政府、原料奶提供者、乳制品加工企業的共同努力。只有堅持以創新為基準,堅持科學管理為原則,從源頭上利用新型管理模式提高原奶的質量。奶源控制模式由傳統的“奶農+企業”“奶農+奶站+企業”向新型的“養殖小區+企業”“自建牧場+企業”方式轉變,能夠實現企業對原料奶量的控制,更重要的是可以實現對奶源質量的把關,最終實現奶源成本由高到低,由不穩定到穩定,由低質量向高質量的轉變。隨著規模化養殖,成本優勢凸顯,提高奶牛的單產量能夠縮短與市場中價格領袖之間的距離,提高自身利潤。

5.2 彰顯龍頭企業帶動效應

新疆乳制品加工業應該加強對現有資源的整合,使得關鍵資源具有規模優勢,盡快形成大的龍頭企業。促進新疆乳品加工企業之間的聯合,利用企業集群的競爭優勢來參與市場競爭。在龍頭企業發展過程以推進項目建設提升產能質量、創新營銷方式、提高市場占有率為重點,重點在體制機制設計、產業布局等方面不斷改革,從而更好地實現跨越式發展。乳制品加工企業不斷發展全產業鏈模式,做好2個延伸:在保障產量和質量的前提條件下,向乳業上游——飼草料和養殖業為主的奶源基地;下游——通過資本運作建立完善的市場營銷網絡體系的延伸。做大做強新疆乳制品加工龍頭企業,最大限度實現龍頭企業帶動效應。

5.3 實施產品多元化升級策略

現代科學技術在乳制品加工、乳制品質量提升方面起到重要作用。基于乳制品同質性較強的現象,新疆乳制品加工企業要找準自身差異化營銷策略的關鍵點,產品差異化可以從口味差異化向功能差異化轉變,提高資源利用效率,拓寬新市場。新疆乳制品加工企業可以將現有資源優勢、特有的民俗研發特色產品、功能性乳制品對于具有市場潛力的干酪、黃油、功能性奶粉等極具市場潛力的產品進行深加工研發,并以此類產品確定自身的優勢定位并彌補國內外空白市場。從國內市場來看,奶油奶酪產品大量需要進口,每年進口增幅達到30%以上。因此,新疆乳制品加工企業要突破瓶頸,實現飛躍式發展,必須不斷拓展消費市場,避免同質化產品競爭,同時提升產品附加值,從而擴大產品組合的長度、深度及相關度,提高新疆乳制品品牌的知名度,培養顧客忠誠度。

5.4 傳統渠道和網絡營銷相結合

企業競爭優勢的獲取不僅來源于優質的產品和服務,還依賴于高效率的分銷渠道。乳制品屬于典型的快消品,產品的保存期限較短,如何采取有效的冷鏈物流系統,提升渠道的運轉效率,將產品安全的運送到消費者手中,是新疆乳制品加工企業必須考慮的關鍵問題。要根據產品的特點、渠道成員的特點、儲運成本,在不同的地區和市場合理建立。在以經銷商為主的傳統渠道布局中,主要采取的渠道結構包括:中心城市的扁平化渠道模式,即KA(Key Account,重要客戶)團隊負責規模較大、客源穩定的商超,核心零售商負責中小零售終端;城市分公司與核心經銷商協同模式,在二三線城市建立分公司,核心經銷商負責管理各類零售商終端的開發、日常維護和物流配送,并接受分公司的監督考核;城鄉辦事處和經銷商協同模式,經銷商負責開發銷售重點,辦事處管理回款、團隊管理等事宜,并形成一個經銷商管理一個品牌的模式。互聯網+乳業的有機結合是新疆乳制品加工業未來發展的大趨勢,也是機遇。利用互聯網技術改變新疆乳企傳統的銷售理念及銷售模式,運用大數據更好地分析細分市場的情況及消費需求,實時了解消費者的心理動態。在未來傳統渠道和網絡營銷的相互結合、相互配合是新疆乳制品渠道建設的主流,為新疆乳制品順利實施“走出去”戰略鋪平道路。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

四川文學(2021年4期)2021-07-22 07:11:54

云南畫報(2020年9期)2020-10-27 02:03:26

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

絲綢之路(2014年9期)2015-01-22 04:24:46

食品安全導刊(2011年6期)2011-04-12 00:00:00

兒童與健康(2011年4期)2011-04-12 00:00:00