基于DEA模型的中國上市保險公司資產配置效率研究

2020-08-31 09:43:23杜祎曦

西部論叢 2020年10期

杜祎曦

摘 要:隨著我國保險行業的迅猛發展,保險行業能夠用于投資的資金也在迅速積聚,截至2019年年底,我國保險行業原保險費用收入達到42645億元,同比增長12.17%,保險行業總資產達到205645億元,較年初增長12.18%,其中保險資產可運用額達到185271億元,較年初增長12.90%。國民經濟中保險行業已經成為不可或缺的一部分,保險機構也成為了資本市場的重要的機構投資參與者。資金運用作為保險公司的一項重要活動,對提高公司投資收益率、增強公司整體競爭實力起著重要的戰略意義。

基于DEA實證研究測算我國上市保險公司資產配置效率,并將結果與國外保險公司資金運用效率進行比較分析,得出我國保險公司在勞動力的投入、投資資金的投入以及運營費用的支出中存在著不同程度的冗余,進而結合我國資本市場環境和我國保險公司自身資產配置特點,有針對性的對國內保險資產配置提出優化對策。

關鍵詞:投資效率;資產配置;保險上市公司;保險資金

1.我國保險公司資產配置現狀分析

我國保險監督管理機構在金融危機之后逐步放開了對我國保險公司投資范圍的監管,并依據我國實際情況于2012年頒布了《保險資金運用管理暫行辦法》規定了保險資金的具體運用范圍和配置比例,具體規定如下:

可投資于流動資產

規定流動資產的投資比例不得低于保險公司上季末總資產的5%,另外對政府債券、政策性銀行限定的期限是1年。

可投資于固定收益類資產

對于固定收益類債券的投資比例保監會并沒有明確的限定。

可投資于權益類資產

保監會規定投資于權益類資產的賬面余額合計不高于保險公司上季末總資產的30%,并且賬面余額不包括保險公司以自由資金投資的保險類企業股權。

可投資于不動產類資產

保監會規定保險公司對不動產類資產的投資比例不高于公司上季末總資產的30%。

其他類金融資產投資

保監會規定其投資比例合計不得高于保險公司上季末總資產的20%。

我國保險公司在資金運用上逐漸經歷了由嚴到松的過程。具體來講,在2000年到2004年這段時間,保險公司主要將資金存放在銀行或者購買債券,其中在2001年銀行存款的占比高達59.11%;2004年—2007年開始逐漸放開了我國保險資金運用范圍,加之2005年到2007年我國股票市場經歷了一段時期的結構性牛市,保險資金在股票和證券投資基金上的投資比例從2005年的9.02%增長到2007年的27.61%;2008年由于全球金融危機的影響,我國保險資金大幅度削減了對股票及證券投資基金的持有量,而重新增加了對債券的持有比例;經歷了金融危機的洗禮后,我國保險公司逐步減少了對銀行存款和債券的投資比例,而開拓了對于不動產、信托投資等新的投資渠道;2012—2015年,保監會更是進一步放寬了保險資金的運用范圍,準許保險公司作為基礎設施債權計劃的受托人募集資金以債權方式投資到基礎設施建設中,準許保險公司在規范文件約束下投資境外資本市場,準許保險公司參與股指期貨交易以對沖風險,造成其他類資產的投資比例大幅提升;但是到2016年資本市場上出現了險資頻繁舉牌的現象,導致資本市場的一陣恐慌,保險公司也被證監會主席稱為“野蠻人”,因此在2017年年初保監會加強了對保險資金股票投資的監管。

分析得出我國保險公司資產配置方面具備以下兩個特點:第一,對于債券投資依然規模較大,無論是2008年達到峰值58.56%的投資比例,還是2016年降于32.15%的低點,債券投資依然是我國保險公司的主要選擇;第二,2012年以來,保險公司逐漸在另類投資方面進行摸索,以期望獲得可觀而穩定的投資收益率,在2012年保險公司發售了另類投資計劃共94項,其中基礎設施投資占88.29%、不動產債權占11.70%,平均期限為7年,總投資收益率6.36%,從長遠看我國保險公司在其他類資產投資上的潛力巨大。

2.基于DEA-Malmquist模型保險公司資產配置效率測度比較

2.1DEA-Malmquist模型的介紹及指標的選擇

數據包絡分析法用于規模報酬不變的假設前提下計算各企業的產出效率。但實際生活中,由于易受到各種因素的影響,任何經濟體的規模報酬都不可能一成不變。因此,在1984年Banker,Charnes和Cooper在CCR模型的基礎上又提出了BCC模型,該模型放松了規模報酬不變的限制條件,即規模報酬可變模型,使其更加符合實際。

BCC模型的定義如下:

可以得到如下DEA模型(BCC):

式中,m和S分別表示輸入和輸出指標個數,xij0表示第j0個決策單元的第i項輸入,yrj0表示第j0個決策單元的第r項輸出,可簡記為x0,y0;Si-和Sr+為松弛變量;ε為非阿基米德無窮小量,在運算中取正的無窮小。

本文在把握同類型各指標的相關特點并依據保險投資自身特點,選取指標如下:將保險公司的勞動力投入(X1),投資資產(X2)、營業費用(X3)作為輸入指標,將保險資金運用收益(Y)作為產出指標。需要進一步說明的是:(1)參與保險資金配置的員工屬于勞動力投入,可以分為直接參與和間接參與。在目前,由于一些大型的保險公司都擁有自己的資產管理公司,因此直接參與到保險資金配置的員工多數來自于其旗下的資產管理公司,這一部分員工主要負責保險資產的管理和運用;而那些間接參與的員工對公司的產品進行推廣,這些員工的工作為公司資金提供主要來源。因此,本文是將保險公司資金配置的直接和間接參與者進行統一處理,以公司正式員工作為勞動力的投入指標;(2)投資資產方面,保險公司的投資資產主要分成自有資本和營業收入兩部分,因此在投資資產方面本文選取資本公積和實收資本之和作為投資資產;(3)營業費用方面,就是在保險公司日常營運過程中所產生的各類費用的支出,是保險公司主要的生產成本,在本文中定義的營業費用為:營業費=手續費+稅金+管理費+傭金+其他成本費。(4)收益方面,本文在公允價值變動收益和投資收益的基礎上,增加匯兌收益。

2.2保險資產配置效率的評價結果與分析

(1)投資效率的總體評價

本文利用DEAP2.1軟件,以9家樣本公司從2012年至2019年的數據為研究對象,逐年計算,求得這9家公司資金運用的效率值,即可得到每個公司的技術效率(TE)、純技術效率(PTE)和規模效率(SE),具體效率值以2012年數據為例。

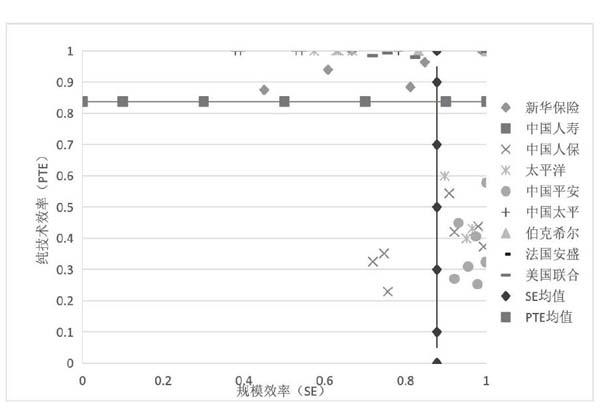

將各年的投資效率值的分布狀況通過下圖4-1表示出來。圖中以橫軸代表規模效率(SE),縱軸代表純技術效率(PTE)。本文中定義參考標準為這9個公司的效率指標的平均值,以此將整個平面分成四個部分。如圖4-1所示,A類區域內上市保險公司的純技術效率和規模效率均較高,資金的投入和產出達到了理想狀態;B類區域上市保險公司的純技術效率值較高但規模效率值較低,在這一區域的上市公司需要改善整個公司的規模狀態以匹配其擁有的先進的投資技術;C類區域內上市公司的規模效率值較高,而純技術效率值較低,在這一區域內的上市保險公司要著重提高公司自身的投資技術水平;D類區域中上市公司的純技術效率值和規模效率值都較低,處于這個區域的上市公司既要提高投資技術水平還要改善投入規模狀況。

根據散點圖4-1的分布狀況來看,A區域中占比最高的國外三家保險公司,其中法國安盛七年的歷史數據全部位于最高值(1,1)點處,而伯克希爾·哈撒韋位于A區域中的(1,1)點的比例也高達85.71%,美國聯合保險公司七年間的效率值位于A區域中(1,1)點的比例也達到了57.14%。然而,我國國內的保險公司效率值則顯得參差不齊,作為我國保險行業龍頭老大的中國人壽其效率值連續七年均位于A區域中的(1,1)點,可以說中國人壽在資金運作方面的技術和規模都可以在我國的保險行業起到榜樣作用。另外A區域中還包含了新華保險公司兩年的歷史數據,以及中國太平保險集團兩年的歷史數據;B區域相比于A區域是包含上市公司數目最多的區域,其中囊括了新華保險公司和中國太平保險公司五年的歷史數據,太平洋保險公司四年的歷史數據,美國聯合健康保險公司三年的歷史數據,以及伯克希爾·哈撒韋一年的歷史數據;在C區域中,中國平安保險公司七年的歷史數據全部位于此區域,另外,C區域中還涵蓋了太平洋保險公司三年歷史數據,以及中國人保集團四年的歷史數據;D區域中指包括了中國人保集團三年的歷史數據。從上述歷史數據分布情況來看:首先,國內上市保險公司的投資效率水平與國外保險公司相比,存在一定的差距,2012年至2019年間外國上市保險公司的投資效率值位于A區域的比例達到80.95%,而我國上市保險公司其效率值位于A區域的比例只有23.81%;其次,我國上市保險公司的投資技術水平與公司自身的規模狀況很難做到匹配,以中國平安保險公司為例,其七年的歷史數據全部位于C區域,說明其規模效率很高而投資的技術水平卻較低,反看中國太平保險公司和新華保險公司,其歷史數據中有五年的數據都位于B區域,表明它們的投資技術水平很高但規模效率值卻較低;另外,單就公司的投資技術水平而言,我國上市保險公司存在著兩極分化的現象,中國人壽、中國太平、以及新華保險這三家公司的資產運用的純技術效率值往往位于平均水平之上,而中國平安、中國人保這兩家保險公司的純技術效率值卻一直位于平均水平之下。從散點圖的分布形態上看,B區域與C區域的樣本均表現出趨于A區域的狀態,這也符合我國保險行業的現狀,我國保險行業從最初的由中國人壽一家獨大到現在的百花齊放,目前中國人壽已經實現了將投資效率穩定在先進水平,而其他國內上市保險公司無論是從規模報酬出發還是從投資的純技術角度出發,都在盡快的靠攏中國人壽的資產運用效率水平,以期望提高我國保險行業的整體水平。

(3)規模報酬分析

根據DEA的實證分析結果來看,在2012年至2019年之間,我國上市保險公司中有57.14%的公司處于規模報酬遞增狀態,這與我國整體保險行業發展現狀相吻合,與發達國家相比,我國保險行業的市場前景仍非常廣闊,通過投資資產的合理配置能夠帶來投資收益的大幅度提高。對于七年間有六年都處于規模報酬遞增狀態的新華保險公司和中國人民保險集團來說,他們都有一個共同的特點,其總資產規模都相對較低。截至2018年新華保險投資資產達到6698.26億元,而一直處于規模報酬不變的中國人壽其總資產截至2018年已經達到了32544.03億元,因此,對于處于成長期的保險行業來說,多數保險公司仍然處于資產規模擴張的時期,其可以用于資金運作的資產較少且資產的配置能力較弱,投資資金的短缺以及保險深度、密度低下制約了保險公司資金運作效率。如果這些保險公司能將收取的保費有效的轉換成投資資金并進行合理且高效的配置,則會帶來高比例的投資收入,提高保險公司整體競爭實力。在合規操作的前提下,規模報酬遞增的保險公司可以開發更多符合大眾需求的保險產品以賺取更多的保費加以運作投資,實現規模經濟。

16.67%的保險公司則處于規模報酬遞減的狀態。這說明像中國平安這種混業經營特征明顯的保險集團而言,其資產規模截至2018年已經達到了71429億元,遠遠高出了中國人壽的資產規模,主要原因在于平安集團投入了大量的人力成本,未能將其資產進行合理配置,存在大量的冗余浪費,特別是人力成本的高度浪費。鑒于此中國平安應該拓寬資金投資運用渠道,合理進行資產配置,增大投資收益,減少成本的過度支出。

3.我國上市保險公司資產配置效率優化策略

3.1加強我國上市保險公司資金運作中的成本管理

相比于對資產運作端的管理,保險公司對于負債成本端的管理更具有主動性。針對目前低利率環境以及瞬息萬變的資本市場,保險公司應該做到“量入為出”,對資金運作成本進行控制,有效防范投資收益無法覆蓋負債成本而形成的利差損風險。保險公司與銀行一樣都是高負債經營的金融單位,保險公司的產品在定價上通常是以市場的需求和同行業水平作為定價基礎,對投資市場的客觀情況缺乏深入了解。并且,投資端對于負債端的成本、風險并沒有進行嚴格判斷,往往會造成了資產配置狀況不能匹配和滿足負債端的所要求的溢價收益,導致成本的過度冗余浪費。在目前,我國保險公司應該防止負債成本太高而導致投資壓力增加,防止過度的資產配置造成公司嚴重虧損。

3.2加強資產配置和投資能力的建設

1)適當減少對固定收益類資產的投資比重

在2019年我國上市保險公司定期存款的投資比例為平均13.62%,債券投資34.56%,遠高于美國對固定收益類資產的配置比例,伴隨著市場利率水平的逐漸降低,固定收益類產品的收益狀況不斷走低,并且市場上承保端產品市場競爭也日益激烈,導致保險公司對保單自主定價的能力均下降。由于保險公司的資產配置方式和資金投資能力決定著其投資收益的高低,因此,為了維持保費規模,增加公司整體盈利能力,保險公司必須改善資產配置狀況、減少對固定收益類資產的配置,否則,公司肯定會出現“利差損”的現象。

2)適度增加類似于投行模式的權益類資產投資

保險公司應從自身保險投資資金的大規模和長久期兩大優勢考慮,利用投行思維與上市公司進行深度合作,既可以避免短期波動帶來的較大沖擊,又可以從長期的合作中分享上市公司的發展成果,從而獲得長期的絕對收益。保險公司與上市公司進行深度合作,從戰略規劃、財務顧問、融資服務、生產經營等多角度參與到上市公司的整體運作中,從理論上一方面可以實現雙贏,另一方面也符合我國目前服務實體經濟的政策意圖。

3)適當加大對另類資產的投資比例

隨著我國資本市場的進一步發展健全、投資產品的不斷增多,可供保險公司投資的產品也越來越多。保險公司資金具有體量大、期限長、來源穩定的優勢,十分符合另類投資工具的特點。比如:房地產、基礎設施等另類投資資產,它們滿足了保險資金對于投資工具長期限的要求,并且另類投資的收益狀況較為穩健,非常適合保險資金進行投資。

4)增加海外資產的持有比例

鑒于目前我資本市場發展不完善,波動率較大的現狀,我國保險資產可以利用海外成熟的債券市場加大對海外資產的投資比例,積極參與到海外成熟的債券市場中去。這里可以借鑒我國臺灣和日本地區的先進經驗,在利率較低的市場情況下,臺灣和日本通過持有海外債券取得了資產的增值,實現了投資端對成本端的覆蓋。

參考文獻

[1] Tobin,J.Liquidity Perference as Behavior Towards Risk[J].Review of Economics Studies,1958,(2):65-86

[2] 楊杰. 中國保險業投資效率及影響因素的研究[D].遼寧大學,2014

[3] 宋增基,李春紅.中國保險業DEA效率實證分析[J].系統工程學報,2007(01):93-97

[4] 劉偉娜. 基于DEA和Tobit模型的我國保險業的投資效率及其影響因素分析[D].山西財經大學,2011

[5] 劉磊. 基于DEA方法的保險資金投資效率分析[D].上海師范大學,2012