航空:目前處于什么位置?

2020-09-02 07:16:26韋順

股市動態分析 2020年17期

關鍵詞:疫情

韋順

4月底,我們寫過航空行業,當時覺得航空板塊已經在底部了,雖然國外疫情還在加速中,但國內各項數據均在邊際改善,已沒必要去恐慌殺跌,未來一些運營管理好的航司,股價有可能會率先觸底跑出來。現在回過頭去看,4月是各大上市航司的股價底部,運營效率最好的春秋航空已經脫穎而出,而業務在國內的華夏航空股價也有顯著上漲。

那么,當前時點再來看民航,行業處于什么位置,還能不能買?近期興業證券的一篇研究報告,其邏輯觀點我們還是很認同的。他們認為國內航司此輪復蘇將經過三個復蘇拐點,目前只是過了起飛拐點,處于第一個向第二個拐點進階中,一旦過了第二個拐點,航空股股價彈性會更大。

行業恢復超預期

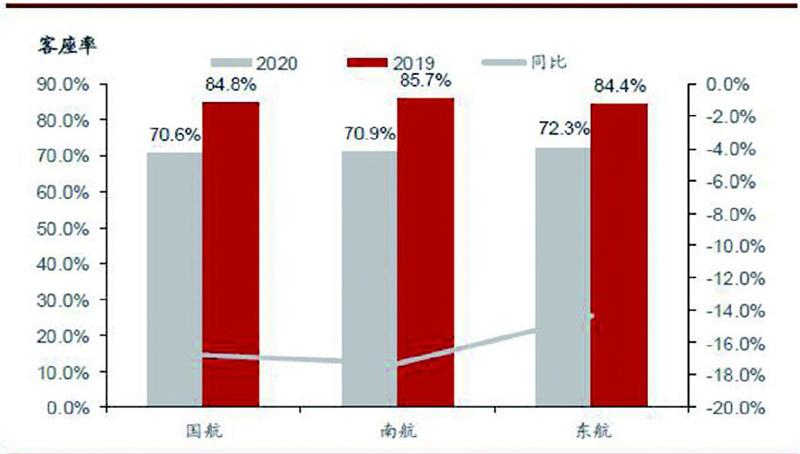

飛常準數據顯示,7月份國內航司實際執飛航班32.82萬次,同比減少24.5%,環比增長7%,對比全球平均58%的下滑,國內航司環比持續改善,同比下滑放緩,還在持續復蘇中。而據最新的中航信高頻數據,8月前兩周行業客座率環比改善明顯,三大航的客座率均會升至70%以上,且票價因旺季到來開始走強,同比降幅已收窄至40%以內,單周登機數同比降幅收窄至10%-20%,創下今年最佳水平。

從各大航司披露的經營數據看,7月各大航司ASK和RPK環比增幅在20%-30%,同比看,雖然整體還在下降,但三大航ASK與RPK已經同比降幅縮窄至20%和30%左右,運營效率和成本管控好的春秋,則分別實現30%和20%以上增長,連續兩月同比回正。國內航線恢復勢頭較好,是主要的貢獻力量,外航線因為有“五個一”政策束縛,仍在改善中,8月份國航保持每周24班國際航班不變,東航和上航加密4班,南航17班,春秋加密2班至6班,吉祥保持每周4班。整體看,民航7月份恢復強勁,數據超出市場預期。

即將迎來盈利拐點

當前時點再來看民航,行業處于什么位置,還能不能買?近期興業證券的一篇研究報告,其邏輯觀點我們還是很認同的。他們認為國內航司此輪復蘇將經過三個復蘇拐點,目前只是過了起飛拐點,處于第一個向第二個拐點進階中。

疫情對航司最大的影響就是流動性,需求沒了,還要面臨退票等流動性風險。疫情初期,很多航司是飛一次虧一次,連油費、餐食等變動成本都無法覆蓋,這個階段,航司的首要目標就是刺激需求來覆蓋變動成本,要盡可能的降低票價,多賣點機票來刺激需求,哪怕是幾塊錢的機票,賣一張是一張,2月疫情最嚴重時候,機票甚至出現5元低價。隨著需求開始回升,客座率開始回升,據測算,當平均客座率達到40%-50%時,變動成本基本能被覆蓋。到了此時,飛機起飛即可保本,這也就是第一個拐點:起飛拐點。

但是人工成本、飛機折舊、維修費、期間費用等固定成本這些算下來,單機還處于虧損狀態。所以此時航司的基本任務就是繼續提升需求量,盡可能讓所有飛機起飛,6月之后,各航司推出各種“隨心飛”產品便是出于此目的,而此時價格也開始回暖,當客座率提升至70-80%的時候,航司單機即可覆蓋全部成本了,盈利拐點來臨。6-7月份各航司的數據也能看到,五大航司客座率全部回到70%以上,像春秋這種精細化管理的廉航,6月客座率已到78%,7月最新數據是回到82%,非常出色,二季度單季極有可能實現盈虧平衡。第二個拐點至關重要,因為航司邁過這個拐點后會切換價格策略,從原來不看價格賣一張機票是一張的保本策略,逐漸向平時正常執行的綜合收益策略轉換(也就是航班的收益最大化)。以A320機型為例,興業證券測算結果顯示,航司客座率持續提升下,春秋和吉祥的盈虧平衡點將率先到來,國航也突破70%,盈利拐點越來越近了。

最后,當需求或者客座率高于航空公司預期后,航司開始主動大幅提價,此時的臨界點也就是第三個拐點,彈性拐點。此時,絕大部分航線達到預期收益率,并開始大幅提價,價格策略轉為激進,航司的盈利彈性非常大,對應單機盈利可以是400-4000萬/架/年。這個拐點其實相當于恢復到疫情前,可能需要的時間較長,但有一點可以確定,此次疫情后,很多航司破產,存活下來的航司現金損耗極大,會延緩或取消新飛機購置,供給端ASK壓縮,后面是有提價動力的。

綜合來看,民航板塊是目前為數不多仍在低位的核心資產,供給收縮+需求后置+低油價+格局優化,基本面在持續改善。團隊旅游放開后以及后續疫苗成功上市,都將加速行業復蘇。

從投資標的看,春秋航空是行業的佼佼者,各項運營數據優異且處于絕對領先位置,股價也已完全修復至疫情前的位置。吉祥航空7月份恢復加速,其中客座率提升約5個百分點至74.6%,國內航線ASK同比回正,RPK同比降幅縮窄至12%,數據表現優異,目前股價也處于低位。另外,國航是國內唯一載旗航空,大而不倒,7月客座率回到了71.7%,若后續外航線放開,股價彈性可能也會更大。

圖:2019年同期行業A320飛機盈虧平衡點測算圖:2020年5-6月A320盈虧平衡客座率測算

數據來源:興業證券

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48