基于LRFM模型的網(wǎng)貸平臺借款用戶分類研究

2020-09-03 02:25:52姚香秀郭毓婷

無線互聯(lián)科技 2020年12期

姚香秀,盛 冉,郭毓婷

(西安歐亞學院 金融學院,陜西 西安 710065)

1 網(wǎng)絡借貸與客戶細分

網(wǎng)絡借貸是用于滿足小微企業(yè)及個人的小額貸款需求的互聯(lián)網(wǎng)金融創(chuàng)新運營模式,其健康發(fā)展有賴于大量借款人與出借人的參與[1]。借款用戶是網(wǎng)絡借貸平臺的重要組成部分,有效客戶關系管理也已成為網(wǎng)絡借貸平臺盈利能力和競爭優(yōu)勢的決定性因素,而任何高效的客戶關系管理都以扎實的客戶細分為基礎[2]。

客戶細分是企業(yè)在明確戰(zhàn)略和業(yè)務模式后,根據(jù)客戶的行為、偏好以及價值等因素對客戶進行分類[2]。客戶分類技術通常被用來發(fā)現(xiàn)有價值的客戶[3]。Hughes(1994)等[4]提出的客戶關系管理,由3個要素組成,即最近一次消費-消費頻率-消費金額(Recency-Frequency-Monetary,RFM)模型,廣泛應用于客戶價值分析和分類。決策者可利用RFM模型有效識別價值客戶,制定有效的營銷策略[5]。王文賢等[6]的研究表明,在預測客戶行為時,通過增加額外的變量可以提高RFM模型的預測性。本文在此基礎上,將RMF模型拓展為LRFM模型,通過增加L(賬戶持有時間)變量有效識別有價值的客戶,爬取了拍拍貸2018年1月—2019年7月部分借款用戶的交易數(shù)據(jù),使用兩步聚類的方法對借款用戶進行聚類,并針對不同類別的用戶提出了相應的營銷建議。

2 LRFM模型與聚類算法

2.1 LRFM模型

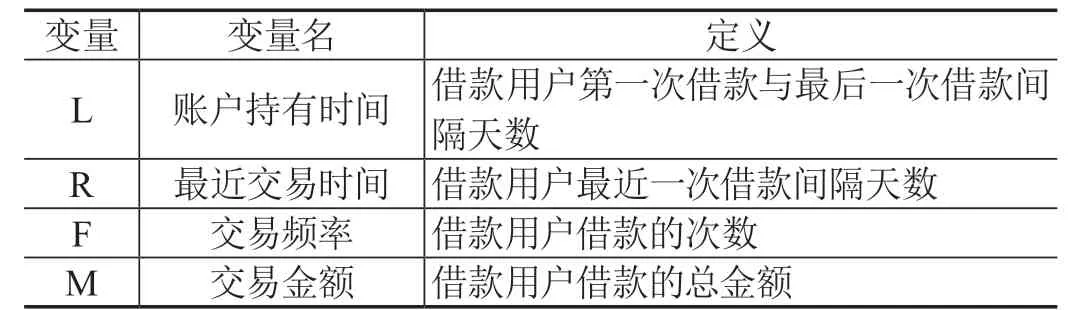

本文選用拍拍貸網(wǎng)站作為研究對象。拍拍貸成立于2007年6月,是國內(nèi)首家P2P純信用無擔保網(wǎng)絡借貸平臺。根據(jù)RFM模型的基本原理以及網(wǎng)站用戶的數(shù)據(jù)特點,本文對LRFM的4個變量進行定義,如表1所示。

表1 借款用戶借款行為變量定義

2.2 兩步聚類算法

兩步聚類分析方法是近年來才發(fā)展起來的聚類方法,分為兩大步驟:預聚類和正式聚類。預聚類過程主要針對每一個記錄,從根開始進入聚類特征數(shù),并依照節(jié)點中條目信息的指引找到最接近的子節(jié)點,直到到達葉子節(jié)點為止;正式聚類過程利用層次聚類方法對聚類特征樹上的每個葉結(jié)點進行組合。最后,根據(jù)貝葉斯信息規(guī)則(Bayesian Information Criterions,BIC)或者赤池信息量準則(Akaike Information Criterion,AIC)對各種聚類方案進行比較選擇,選定最佳聚類方案。在實踐中,兩步聚類主要解決群體劃分、用戶或消費者行為細分等問題。

3 實證分析

3.1 數(shù)據(jù)描述

本文利用爬蟲軟件抓取了拍拍貸2018年1月—2019年7月4 836位借款用戶在的交易記錄,使用SPSS 19.0軟件進行數(shù)據(jù)挖掘。由于部分交易記錄具有缺省值,所以先對數(shù)據(jù)進行清洗,最終確定4 437位借款用戶為研究對象。

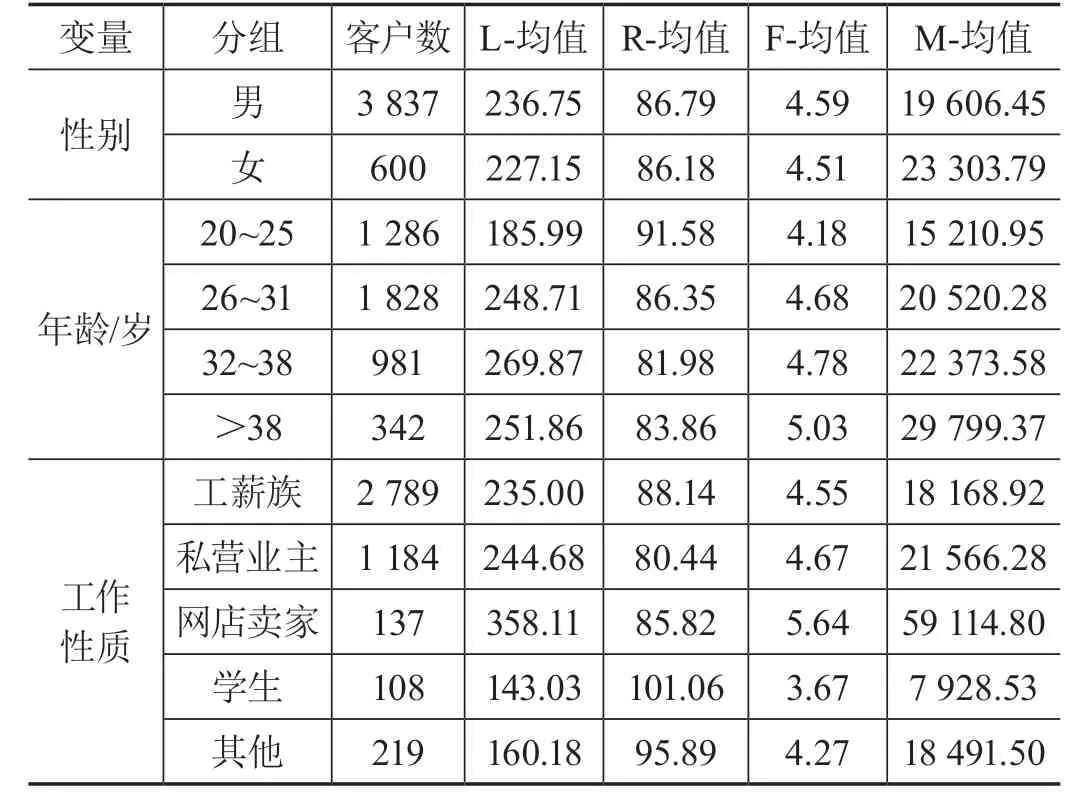

數(shù)據(jù)處理之后,統(tǒng)計出每位用戶在此期間關于性別、年齡和工作性質(zhì)的R,F(xiàn),M變量,并計算L變量。為了能進一步準確定位與描述每一類別用戶的特征,本文將用戶的基本信息(性別、年齡和工作性質(zhì))作為描述變量、用戶的交易行為數(shù)據(jù)統(tǒng)計特征,如表2所示。

表2 不同性別、年齡、工作性質(zhì)下L,R,F(xiàn),M的不同特征

3.2 聚類結(jié)果分析

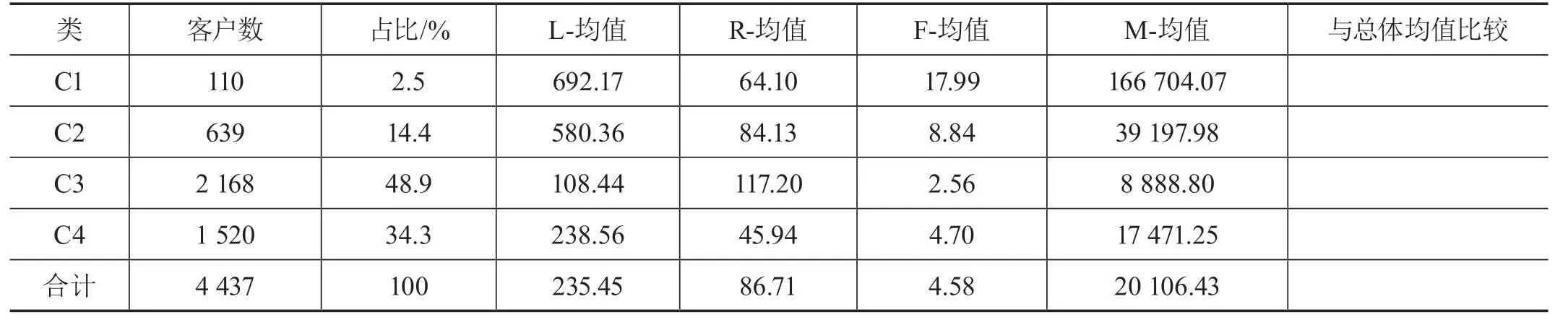

利用兩步聚類算法進行聚類,并將每類用戶的LRFM平均值與總LRFM均值進行比較。如果單個用戶類別的均值大于總均值,則給該指標一個向上的箭頭“↑”標記,反之則用“↓”,如表3所示。

首先,第一類和第二類借款用戶屬于同一種類型的用戶,是網(wǎng)絡借貸平臺的核心用戶,占總體用戶數(shù)量的16.9%。這兩類用戶L值、F值和M值均高于總體用戶的均值,說明是平臺的老用戶,與平臺的借款交易頻繁、借款金額大,對于平臺的貢獻度、忠誠度很高;同時,該類用戶R值低于均值,說明其重復在該平臺借款的可能性較大,潛在價值較高。

其次,第三類屬于不確定型用戶,占總用戶數(shù)量的48.9%。該類用戶的L值、F值和M值均低于總體用戶的均值,說明其實際貢獻和忠誠度都較低;其R值最大,說明較長時間未在平臺進行借款行為,具有流失傾向。不確定性用戶往往是一個大的群體,通常代表了50%的客戶群,卻僅帶來10%的收益,屬于“劣質(zhì)”用戶。

最后,第四類屬于活躍用戶,占總用戶數(shù)量的34.3%。該類用戶的F值及L值約等于均值,M值小于均值,說明其在平臺交易時間較長,操作頻率高,但為平臺創(chuàng)造的利潤較少;但其R值最小,說明經(jīng)常在平臺進行借款交易,較為活躍,可能對于平臺的選擇更為謹慎。

表3 聚類結(jié)果描述

4 結(jié)語

基于分類結(jié)果,本文有針對性地設計營銷策略,具體如下:第一類與第二類同屬于核心用戶,因此,企業(yè)需要將最主要資源投入到保持和發(fā)展與其關系上,對每個客戶設計和實施一對一的客戶保持策略,最好的客戶是最值得贊賞和給予特殊待遇。第三類用戶屬于短期借款客戶,極易轉(zhuǎn)換,平臺需要對其再次劃分,對于新用戶或?qū)ζ脚_評價較高的用戶,可以采取營銷策略進行挽留,而對于此類的其他用戶不必投入更多的營銷成本。第四類用戶的忠誠度高、借款需求較多,重點在于提高其借款金額,提升對平臺的信任度與熟悉度。利用上述成果,網(wǎng)絡借貸平臺可以合理地管理客戶成本,有效地實施客戶關系管理,實現(xiàn)平臺利益的最大化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

商用汽車(2016年11期)2016-12-19 01:20:16

光學精密工程(2016年6期)2016-11-07 09:07:19

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

核科學與工程(2015年4期)2015-09-26 11:59:03

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:54:39