股市走勢比專家更能預知未來

2020-09-06 14:16:14臥龍

股市動態分析 2020年9期

臥龍

新冠肺炎Covid-19疫情持續,大眾對醫學專家頂禮膜拜,專家說疫情如何如何,民眾便如何如何。比如美國總統特朗普的醫學顧問福茨先前預測美國疫情死亡人數將高達10萬至20萬;又如上海張醫生說未來疫情如何如何,一般人必定倒背如流。但事實上,回顧歷史。醫學專家預測基本是失敗的。相反。股市走勢更能預測未來。以疫情來分析股市是顛倒次序,應當以股市走勢猜測疫情更妥。

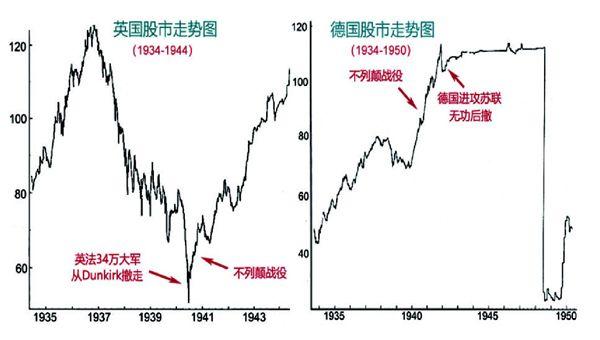

第二次世界大戰剛開始的1940年春,德國100日內占領歐洲六國,法國6月22日淪陷,期間英國股市一路急跌。5、6月間,英國與法國接近34萬大軍從Dunkirk(敦刻爾克,2017年有同名電影各位可以看看)撤走,法國及比利時為德軍所攻陷,而荷蘭又不戰而降,自由歐洲風聲鶴唳、風雨飄搖。此刻德國正做周全部署,然后對英國發動有史以來最大規模空戰(不列顛戰役),企圖一舉摧毀英國空軍取得制空權,使英國癱瘓而降。就在歐洲大面積淪陷落入法西斯德國之手、英國只能孤軍作戰的惡劣形勢下,倫敦股市卻見底回升。時任英國首相丘吉爾后來透露,他在8月份倍感憂慮。結果經數月廛戰,德軍初嘗敗績,扭轉歐洲戰場局勢,市場悲觀情緒隨之180度轉變。英國股市在德國戰機盤旋聲中和倫敦大轟炸中持續反彈,確實神奇!1941年戰事不利消息繼續傳來,但英國股市并不理會,繼續上漲。仔細分析英國股市見底原因,其實超低估值是基礎,1940年5、6月時英國股票其股價大多只有市凈率0.2倍至0.4倍,便宜是膽大投資者入市的基礎,此時拋售力量基本窮盡。

另一邊,德國股市1939年底至1941年亦持續上升,但1941年10月見頂回落。二戰前,德國經濟已從20年代大恐慌中恢復,1939年下半年德國股市突然直線上升,1940年至1941年德國經濟因軍工企業發展而騰飛,失業幾乎消失,企業利潤高到不敢想象。1941年10月德國股市見頂,當年12月德軍在天寒地凍環境下進攻蘇聯徒勞無功(汽油短缺加上裝備不足乃德軍潰不成軍敗走成因),只有后撤一招。顯然。股市投資者比軍隊先撤為敬。

斯大林格勒戰敗消息傳出時,德國政府為控制局面,宣布管制股價直至戰爭結束。德國投資者若要賣出股票必須向央行出價,央行給投資者支付國債而非現金,相當于資金仍存放于央行。德國股市走勢表明投資者具先見之明,1948年德國股市重新開張,整體暴跌近九成。

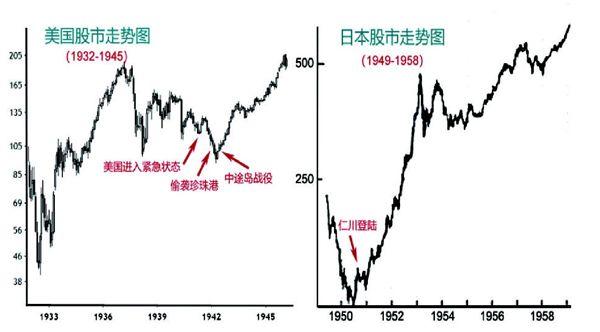

美國股市1932年至1937年5年牛市之后反復下跌。與英國股市1940年見底不同,美國股市僅僅是反彈,1941年至1942年4月持續下跌。1941年5月總統羅斯福宣布美國進入無限期緊急狀態,美股出現短暫反彈。同年年底,日本偷襲珍珠港,美股反彈后加速下跌。1942年6月,太平洋中途島戰役中美軍擊敗日本海軍,大挫日本皇軍氣焰,奠下盟國反敗為勝基礎,而美股則春江水暖,先于5月已開始上揚,從此反復升至大戰結束。當年大藍籌如美國電話、伯利恒鋼鐵、佳士拿、通用電器、通用汽車及美國鋼鐵等,股價均大升。

查看數據,1942年4月時美股市盈率只有7倍至8倍,甚至低于1932年底部。1940年,美國GNP及公司盈利比1929年稍低,但股價則只及1929年1/3。至1942年4月,紐交所上市公司中30%市盈率低于4倍,2/3公司股價只有4美金至6美金。在600只具代表性股票中,市盈率中位數5.3倍,市盈率超過10倍者僅10%。可見,低估值是股市見底基礎。

插一件趣事:丘吉爾1937年估計美股見底,于是滿倉加杠桿入市,1938年3月美股大跌,丘吉爾爆倉,倒欠證券公司1.8萬鎊。后來靠演講及文學還清債務。

日本股市自1930年見底后一路上升,名義指數牛市持續至1944年底,其后財務省管制股市;而實質指數牛市則至1937年,盧溝橋事變后日本股市實質走勢處于大幅震蕩中,1942年二次觸頂。日本戰敗后股市暴跌,名義股價跌44%,實質股價跌85%。1949年日本股市重開,1950年日本股市在朝鮮發動攻擊后11日暴跌約50%,但正當美韓聯軍節節后退,有人擔心會被朝鮮軍隊及中國志愿軍趕落大海之7月初,日本股市開始強勁回升,比扭轉韓戰局勢9月15日仁川登陸戰,日本股市投資者領先戰局兩個月。從此,日本股市展開長達近40年大牛市。

這次冠狀病毒疫情,專家認為必須等待疫苗研發出來才可解除警報,但歷史上RNA疫苗毫無作用,2009年H1N1疫苗于當年末出爐,然病毒早已消失得無影無蹤,SARS更是從未再出現,這次冠毒肺炎估計亦是如此。

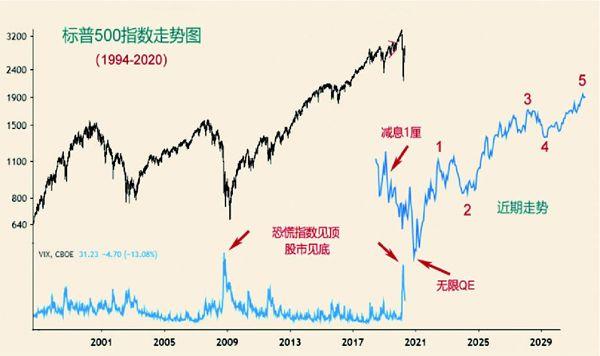

美股3月23日已經見底,而絕大部分人仍在等待2008甚至1929,甚至很多經濟界人士或分析人士都持此觀點。3月16日美聯儲大幅降息至零利率及7000億美金QE,美股繼續下跌,3月23日美聯儲再度宣布無限QE,每天購買750億美元國債及500億美元機構房屋抵押貸款支持證券。3月24日美股跳空高開大漲9.3%。經歷多次熔斷,美股底部終于出現。到4月初及4月下旬,全球單日新增確診個案兩度逾10萬,但美股照升。世衛總干事譚德塞4月20日于日內瓦新聞發布會上警告“最糟糕時刻即將到來”,但此時標普500指數自低點已經反彈28.8%。美聯儲主席鮑威爾表示,美國次季經濟將是史無前例地負增長,然而股市卻并未受到影響。回顧2008年全球金融海嘯,標普500指數最低點出現于2009年3月,而恐慌指數峰值出現于2008年11月,估計主要是2009年初H1N1影響所致。而今次恐慌指數峰值出現于3月17日,領先于標普500指數出現轉捩點。3月23日以來美股明顯呈現一組5浪推動上行。

中國于1月23日宣布武漢封城,2月中國股市推遲開市。但開市后翌日即達到短期低點,之后一路反彈,預示中國疫情受控。滬深300指數3月5日達到反彈高點,但未能升破節前高位,其后出現急跌。主要受到疫情開始全球流行影響,3月4日世衛聲稱疫情不會大流行,然而股市卻持續下跌,顯然投資者比世衛更了解病毒。滬深300指數跌至3月19日見底,標普500指數3月23日見底,但滬深300指數拒絕創新低。此刻表明中國股市投資者對中國疫情已經受控及境外疫情亦將受控感到樂觀。此后雖然反彈緩慢,且看美股臉色,但畢竟不會再創新低。反彈較弱。筆者認為原因有兩個:一是中國政府不會再重蹈覆轍推出新四萬億(其他國家推出合共超8萬億美金刺激經濟措施);二是新股照常發行,毫不顧忌冠毒疫情所帶來之壞影響。短期而言,滬深300指數節前高位至3月19日低位是一組清晰3浪下跌。

2007年10月歷史高位以來,滬深300指數形成一個大型三角形,而2015年6月以來,又形成一個小型三角形。中國股市大市值股便在此兩三角形內持續波動,直到基本面出現重大變化,導致突破出現。

可見,股市投資者若聽從專業人士、分析人士意見,投資者便坐失機會。市場是唯一能準確把握大勢的無形之手。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

環球時報(2012-03-24)2012-03-24 14:15:07