“一帶一路”背景下對我國稅收情報交換的審視

2020-09-12 14:09:05張瀚文

現代商貿工業 2020年30期

關鍵詞:一帶一路

張瀚文

摘 要:自“一帶一路”合作倡議提出以來,我國對沿線國家的投資金額逐年增加,與沿線國家經濟貿易往來愈加頻繁,但是在這個過程中,如何使政府更好的監測本國企業在海外的投資運營情況,實行國家稅收主權,是我們需要研究的重大課題之一。國家間的稅收情報交換增進了稅務當局對跨國納稅人涉稅相關活動的了解,降低了經濟全球化快速發展對各國稅收產生的消極影響,對打擊跨國納稅人進行不良稅收籌劃具有重要意義。所以有必要對當前我國與沿線國家間稅收情報交換的現狀進行分析,并采取相關措施來完善我國與沿線國家間的稅收情報交換工作,吸引未與我國開展合作的國家或地區參與到“一帶一路”互惠互利的建設中來。

關鍵詞:“一帶一路”;稅收情報交換;稅收協定

中圖分類號:F23 文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2020.30.050

1 我國稅收情報交換的現狀分析

1.1 我國與“一帶一路”沿線國家簽訂的稅收協定

從簽訂的數量上看,“一帶一路”沿線共涉及65個國家和地區,其中有56個國家與我國簽訂了稅收協定。到目前為止,我國僅與阿富汗、馬爾代夫、約旦等9個沿線國家還沒有簽署過稅收協定。

從簽訂的時間上看,我國與56個“一帶一路”沿線國家簽訂的稅收協定年份較早,有36個國家的稅收協定簽訂于20世紀80~90年代,有些條款的內容已經過時,不再適用于目前的國際形勢,需要重新修訂。54國中僅有新加坡、俄羅斯、羅馬尼亞三國分別在2007年、2014年、2016年與我國簽訂了新的稅收協定。

從簽訂的內容上看,我國與56個國家所簽訂的稅收協定條款中,均涵蓋了與稅收情報交換有關的內容,主要涉及到信息交換范圍、信息保密義務、締約國不具備義務的情形或條件這幾個方面,且稅收情報交換的內容在不同時期呈現不同的特點,2006年之前與我國簽訂的稅收協定中信息交換的范圍為“為實施本協定的規定所必需的情報”,而在2006年之后與我國簽訂的稅收協定中信息交換的范圍更改為“可以預見的與執行本協定的規定相關的信息”;稅收協定中未明確規定稅收情報交換的類型;我國僅與捷克、敘利亞、塔吉克斯坦、羅馬尼亞(2016)、俄羅斯(2014)簽訂的稅收協定中增添了“不得拒絕提供信息”的兩種具體情形,對國家之間進行情報交換的約束力更強。

1.2 我國與沿線國家共同簽訂的多邊稅收條約

1.2.1 《多邊稅收征管互助公約》

我國在2013年簽署了經合組織制定的《多邊稅收征管互助公約》,下文簡稱“《公約》”。該《公約》主要包含《公約》的適用范圍、稅收征管協助形式、各種協助形式具體實施規定等內容。《公約》中對稅收情報交換范圍的規定與稅收協定中的相關規定基本相同,而相較于稅收協定,《公約》中明確的列示出稅收情報交換的幾種類型。截至2020年2月,“一帶一路”沿線65個國家(或地區)中有40個國家(或地區)已經簽署了《多邊稅收征管互助公約》。

1.2.2 《金融賬戶涉稅信息自動交換多邊主管當局間協議》

2014年經濟合作與發展組織(OECD)發布了金融賬戶涉稅信息自動交換標準(下文簡稱“標準”)來更好的監控納稅人將財產等收益存放在其境外賬戶以逃避繳納稅款義務的行為。該“標準”由主管當局間的協議范本和統一報告標準這兩部分構成。

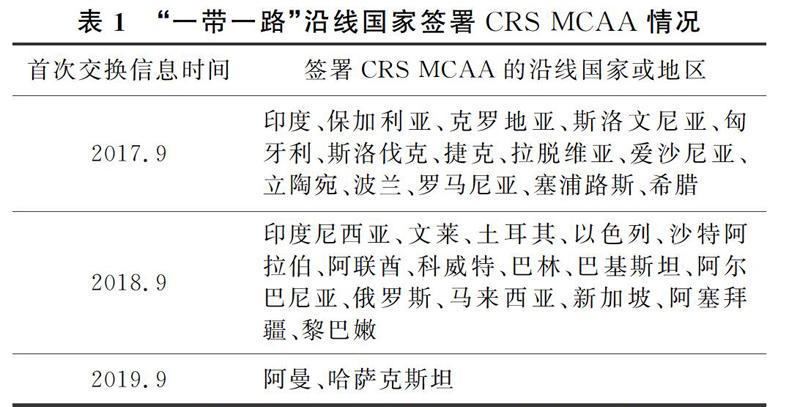

2014年9月我國承諾將實施該“標準”,2015年12月我國簽署了確認實施該標準的《金融賬戶涉稅信息自動交換多邊主管當局間協議》,簡稱“CRS MCAA”,2018年9月我國首次與CRS MCAA締約國進行了信息交換。該協議為我國進行多邊金融賬戶涉稅信息交換提供了強有力的法律保障。截至2019年12月,“一帶一路”沿線國家(或地區)有31個國家(或地區)已經簽署了CRS MCAA。

1.2.3 《關于國別報告信息交換的多邊主管當局間協議》

2015年OECD發布了有關稅基侵蝕與利潤轉移第13項行動計劃(簡稱“BEPS Action13”)的國別報告實施文件。而《關于國別報告信息交換的多邊主管當局協議》(簡稱“CbC MCAA”)為該實施文件中所包含的三種主管當局協議模板之一。CbC MCAA是依據《公約》第6條關于自動情報交換條款,即“締約雙方或多方應根據相互協商所確定的程序自動交換相關情報”制定的。其對信息交換的時間和方式、保密和數據保護等內容進行了詳細的規定。截至2019年12月,共有25個沿線國家或地區簽署了CbC MCAA。

2 我國現行稅收情報交換制度的缺陷

2.1 國內稅收情報交換法制建設方面

目前,我國在稅收情報交換相關的國內法律建設上存在以下幾點不足。

2.1.1 我國與沿線國家的情報交換機制與現有的銀行保密制度相沖突

國家稅務總局根據對外簽訂的雙邊或多邊稅收協定(條約)與沿線國家進行稅收情報交換時,不可避免的會依靠銀行等第三方機構更全面、便捷的掌握納稅人的相關涉稅信息,但同時我國的《商業銀行法》中明確規定了商業銀行在辦理個人和單位存款業務時應當遵循為存款人保守秘密的原則,且在銀行保密義務的例外條款中也沒有針對國際稅收情報交換做出明確的規定,在其他法律中,相關的內容也比較分散,沒有系統和直接法條。這在一定程度上制約了稅務部門對納稅人涉稅信息的獲取。

2.1.2 稅收情報交換規程內容不完善

2006年,國家稅務總局專門制定了與稅收情報交換行為相關的規程,即《國際稅收情報交換工作規程》,簡稱《規程》。《規程》中第三條和第四條指出該《規程》中的情報交換僅指與我國簽訂稅收協定的締約國或地區進行涉稅信息交換的行為,那么未與我國簽訂稅收協定,但同時簽訂了多邊稅收條約的沿線國家(如黎巴嫩)則不適用于《規程》,在與這些國家進行稅收情報交換時缺少國內法律支持。

2.1.3 對納稅人權利保護不完備

國家稅務總局在進行稅收情報收集與交換的過程中不可避免的會侵犯納稅人的個人信息隱私,在這個過程中如何平衡好保護納稅人的合法權利和把納稅人涉稅信息對外交換是我們需要研究的重要內容。在最新頒布的《民法典》第四編人格權中明確規定了對個人信息和隱私權的保護。但在與稅收情報相關的法律規章中,《規程》僅對情報保密的相關內容進行了規定,《稅收征管法》中也沒有涉及對納稅人權利保護的有關條款。

2.2 與沿線國家稅收情報交換工作進展方面

2.2.1 稅收情報交換條款更新不及時

我國對外簽訂的稅收協定大多數集中于20世紀80~90年代,未能及時根據《OECD范本》中最新內容加以重新修訂和補充。目前與我國簽訂稅收協定的56個“一帶一路”沿線國家中僅有8個國家采取了《OECD范本》中新修改的“可預見相關信息”的規定,這說明了稅收協定中情報交換條款內容陳舊,落后于時代經濟發展的變化。

2.2.2 與沿線國家簽訂的情報交換類型較單一

我國與沿線國家簽訂的雙邊稅收協定中未明確規定稅收情報交換的類型,在多邊稅收條約中,《公約》雖然列舉了五種稅收情報交換的類型,但是在實際執行過程中還是以專項情報交換為主。雖然2015年我國簽署的CRS MCAA使我國與沿線國家可以就金融涉稅信息進行自動交換,但是因為自動交換涉及的金融信息比較敏感,而且目前我國支持稅收情報自動交換的相關法律基礎和政策支持也不完備,所以從目前的交換情況看,稅收情報交換效果并不理想,因此我國對外開展自動情報交換還有很長的路要走。

3 完善稅收情報交換工作的建議

為了規避“一帶一路”建設中產生的稅務風險,增強我國在沿線國家跨境稅源的管理,我國還需要繼續完善與沿線國家的稅收情報交換工作,全方位、多層次的提高稅收的情報質量和交換效率。

3.1 完善稅收情報交換的立法

3.1.1 完善第三方披露義務有關的法律條款

為了更好的執行我國與沿線國家均簽訂的CRS MCAA,積極對外開展自動情報交換工作,建立國家稅務總局與金融主管部門之間的涉稅信息共享機制至關重要。2015年國家稅務總局、財政部起草的《中華人民共和國稅收征收管理法修訂草案(征求意見稿)》(下文簡稱《草案》)中專設了“信息披露”章節,明確了第三方向稅務機關披露涉稅信息的義務,這一舉措進一步的完善了我國涉稅信息共享機制。當前,我國應該加緊將《草案》提請全國人大常委會審議,為稅務機關獲取銀行等金融機構第三方涉稅信息提供相應的法律依據。

3.1.2 重新修訂《規程》中的有關條款

基于我國與沿線國家稅收情報交換工作的不斷推進,《規程》中的有些條款已不再適用,需要進行重新修訂和補充。一是修改《規程》中情報交換的定義和范圍,將情報交換的范圍由僅為了執行稅收協定所進行的情報交換擴展到我國對外簽署的任何涉及稅收情報交換的條約或對外開展情報交換的行為。二是在《規程》中增設對納稅人進行保護的相關條款,確保納稅人所享有的被通知權、介入權和磋商權,維護納稅人在國家進行稅收情報交換工作中的合法權益。

3.2 構建“一帶一路”國家稅收情報交換網絡

3.2.1 積極開展完善與沿線國家稅收情報交換工作

我國首先應繼續積極開展與沿線國家稅收情報交換相關條款的談簽,其次落實好與沿線國家共同簽署的多邊稅收條約中雙邊交換關系,爭取全面覆蓋“一帶一路”沿線國家。最后對于我國已對外簽訂的稅收情報交換條款的內容要及時更新,緊跟時代潮流。

3.2.2 發揮好國際稅收組織的作用

稅收透明度和情報交換全球論壇是21世紀初經合組織為了應對非合作司法管轄區的稅務合規風險而創立的一個論壇,是迄今為止國際最權威的稅收信息交換組織。截至目前,全球論壇的成員已經發展到161個國家或管轄區,而我國也是其成員方之一。同時,據筆者統計,在65個“一帶一路”沿線國家或地區中共有44個國家已經加入了全球論壇。該論壇中的同行評議機制能夠在一定程度上督促和監督其成員方按照情報交換的標準來調整其相關政策或有關國內法律內容,所以應繼續擴大其成員方,發揮好國際稅收組織對成員方監督作用。

3.3 建立稅收情報交換激勵機制

我國可以考慮建立相應的稅收情報交換激勵機制來加快我國與沿線國家稅收情報交換條款的簽訂,進一步提高稅收情報交換的質量和效率。具體來講,一是對于還未與我國簽訂稅收協定的沿線國家,其大多是所得稅稅率低于我國,可以考慮合理給予其互惠利益作為簽訂稅收情報交換條款的回報。二是國家可以出臺相應政策和稅收優惠鼓勵我國企業與已與我國簽訂稅收情報交換相關條款的沿線國家進行經濟貿易往來,以此來敦促沿線國家與我國稅收情報交換工作的談簽進程。

參考文獻

[1]熊昕.中國與“一帶一路”沿線國家稅收情報交換制度的完善 [J ].法學,2018,(09):122-134.

[2 ]馬樂.OECD稅收情報自動交換新標準的發展與局限 [J ].暨南學報(哲學社會科學版),2015,37(05):119-127.

[3 ]吳啟迪.論我國涉稅信息共享機制的構建——以第三方涉稅信息披露義務為視角 [J ].黑龍江省政法管理干部學院學報,2017,(01):61-64.

[4 ]Keen,M.,Ligthart,J.E.Incentives and Information Exchange in International Taxation [J ].Int Tax Public Finan,2006,(13):163-180.