甘源食品:機構繞不開的零食股

2020-09-12 14:30:15周少鵬

股市動態分析 2020年18期

關鍵詞:產品

周少鵬

市場方面,招商證券認為,進入2020年9月,市場仍將保持震蕩上行的趨勢,主因是企業盈利加速改善,基本面驅動的特征更加明顯。從盈利方面看,七月單月工業企業盈利增速回升至接近20%,由于前期投放項目集中進入施工期,加之去年同期基數較低,預計工業企業盈利增速將會繼續攀升,至明年一季度達到增速頂點。業績的加速回升,將給市場提供穩定上行動力。從基本面驅動因子看,由于實體經濟融資需求較為旺盛,流動性較之上半年有所弱化,十年期國債利率升破3%,宏觀環境組成了非常典型的“復蘇環境下流動性趨緊的格局”。微觀層面,增量資金較前期有所放緩,股票供給持續增加。這種環境與2017年有類似之處,順經濟周期白馬龍頭可能會有更優的表現。

9月行業配置思路主要在三個方面:漲價主線,消費型科技,地產后周期消費。2020年9月份,經濟改善帶來的邊際變化仍然是重要布局思路,而9-10月進入傳統消費施工旺季,關注價格變化帶來的超額收益思路。除此之外,地產銷量仍在邊際改善,地產加速竣工,地產后周期消費景氣度持續回升。消費型科技例如智能手機將會逐漸進入新品發布的旺季,而國內電動智能汽車銷量持續改善。以上領域還有一個共同特征,就是三季度開始業績逐季加速,到明年一季度到達增速峰值。

本周券商最新報告重點推薦個股一覽

每期金股:甘源食品

甘源食品(002991)是一家專注于休閑食品研發、生產和銷售的企業。公司的亮點有以下幾點:1)所處的休閑食品坡長雪厚,企業成長空間足夠;2)過往經營數據靚麗,盈利能力和質量上佳;3)產品力出色,渠道布局完善,產能投放驅動未來增長。

多項數據行業第一

A股的消費股是長期資本最喜愛的領域之一,14億人的飲食,任何一個小領域都能有可觀的市場空間。休閑食品非剛性需求,市場規模卻也是萬億水平,2019年達到1.14萬億元。這個市場增速還很穩定,2010年-2019年復合增速高達12.33%。甘源主營的堅果炒貨是休閑食品行業一個重要分支,由于營養價值高,這幾年占比提升較快,占比震蕩上升,2018年達到13%,規模約為1625億元,2010年-2018年復合增速約11%,2019年目前還沒有查到新數據,但艾瑞咨詢預計,增速還是維持在10%以上增長,能長期維持雙位數以上增長的行業,景氣度我都認為還行。

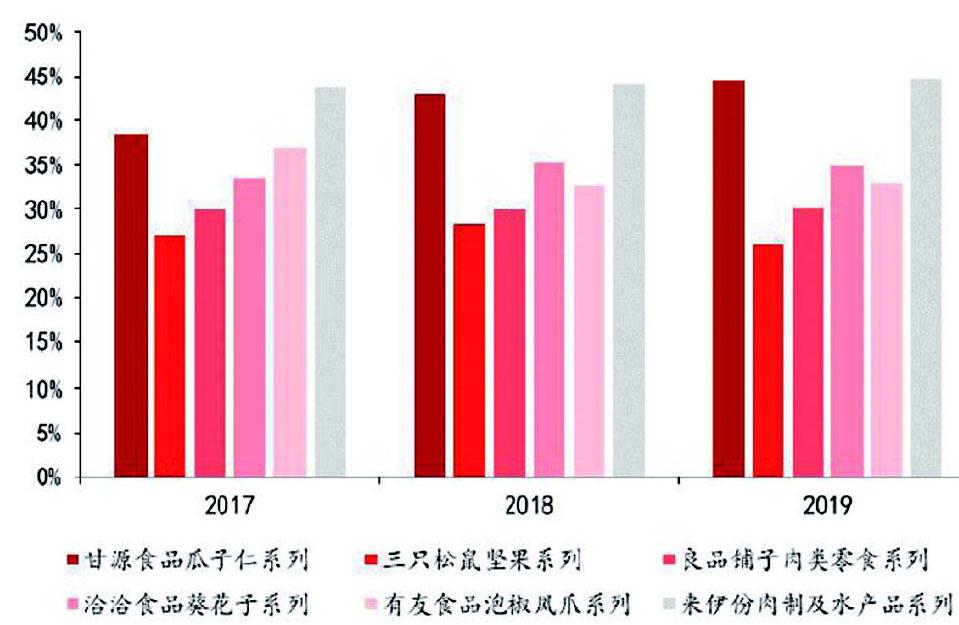

看甘源過去的經營數據,讓人喜愛不已。收入從2016年的7.08億元增長至2019年的11.09億元,復合增速為16.1%,同期凈利潤從0.49億增長至1.68億元,復合增速為50%,收入和業績規模不是行業最高,不過每年都能保持穩健增長勢頭。毛利率趨同,期內分別為36.4%、37.86%、40.57%和41.6%,印象深刻的是,公司的爆款產品瓜子仁系列,毛利率最近三年逐年遞增,2019年達到44%,與來伊份齊平,與同行業其他公司的爆款產品相比,甩了一條街。

圖:各上市零食企業爆款產品毛利率對比

公司的收益質量也很高,凈現比常年在1以上;預收賬款占收入比重行業第一,2019年超過7%;存貨周轉率2016年-2019年分別為6.92次,7.09次,7.47次和7.59次,呈現逐年遞增之勢,也是行業第一;凈營業周期從2016年的57.5天逐年下降至12.4天,顯示出非常好的運營效率。

未來成長動力十足

看食品飲料企業的成長性,主要是渠道+產品力+產能。甘源并不缺產品力,他的休閑食品組合接近一百種,而且有瓜子仁、青豌豆和蠶豆等爆款,蟹黃瓜子仁和蠶豆都曾獲大獎,其中蟹黃瓜子仁年輕一輩應該印象深刻。除了爆款產品,公司的主產品果仁系列收入增速也很可觀。產品力這種東西,說起來可能很抽象,看點實際的靠譜些,京東的自營店中,甘源多數產品光評論都是數十萬,好評率99%,這也從側面佐證了公司的產品實力。

渠道上看,這幾年電商起勢,休閑食品線上滲透較快,2012年占比約為2.4%,2018年已經到了13.2%,甘源的線上占比大概在13%-14%,與行業趨同,并沒有在互聯網的浪潮中失勢。而且我覺得,休閑食品不同于服裝、家電,口味及安全性最重要,連三只松鼠這種依靠電商成名的企業最近也在布局線下,未來休閑食品的線下渠道可能才是競爭優勢所在。

甘源現在有1400多個經銷商,渠道網絡遍布全國,布局完善,過去幾年收入中85%以上來自經銷商渠道。更重要的是,公司對經銷商采取先款后貨的買斷方式,要付款完才能給渠道商發貨,從現金流角度看,這一點與線上模式沒有區別。

產能方面,在新產能投放的基礎上,公司2017年-2019年產能利用率竟然還能從79.6%上升至85.8%,而且,公司存貨也沒有大幅波動,產銷率也是逐年走高,2019年約為98%,說明產銷兩旺。目前公司有南北兩個基地,北基地河南安陽目前在建,產能約3.6萬噸,南基地萍鄉經過技改,產能將從4.9萬噸上升至6萬噸,渠道布局和產品品牌沒問題,未來新產能投放會成為收入主推動力。

筆者一般不看這么近端的次新股,只因為很多都估值泡沫,股價短期上漲更多是情緒化炒作。看甘源,只因它所處行業規模大且增速穩定,基本面又如此優秀。

由于是線下為主,公司不適合對標良品和三只松鼠,更適合對標鹽津鋪子和洽洽食品,凈利潤今年預計會上2億元,全年PE約60多倍,洽洽目前50倍左右PE,鹽津鋪子高一些,80多倍,對比來看目前估值尚屬合理。

甘源跟估值更高的天味食品一樣,都是機構看好消費市場繞不開的標的,只要股價一下去,機構便認為低估,就會被抄底,例如8月26日-27日兩天大幅波動,機構總共抄了近1億元,9月3日又被買了1.4億。食品板塊這幾天開始調整,先放入自選觀察,等待板塊情緒釋放。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14