凱龍高科:不符相關(guān)上市標(biāo)準(zhǔn) 上市圈錢目的明顯

2020-09-12 14:30:15王炳根

股市動(dòng)態(tài)分析 2020年18期

王炳根

2020年6月,凱龍高科技股份有限公司更新了招股說明書,擬在創(chuàng)業(yè)板發(fā)行2800萬股,募資約4.6億元,用于建設(shè)發(fā)動(dòng)機(jī)尾氣后處理系統(tǒng)擴(kuò)能項(xiàng)目和公司研發(fā)中心項(xiàng)目。根據(jù)招股書披露,公司的主營業(yè)務(wù)為內(nèi)燃機(jī)尾氣污染治理裝備,主要的大客戶有濰柴動(dòng)力、上汽紅巖、上柴股份、玉柴機(jī)器和東風(fēng)朝柴。

《股市動(dòng)態(tài)分析》記者經(jīng)過深度調(diào)查發(fā)現(xiàn),凱龍高科存在虛假夸大收入規(guī)模、美化凈利潤率和隱瞞真實(shí)有息負(fù)債,從而借此達(dá)到公司所選擇的上市標(biāo)準(zhǔn),實(shí)則通過會(huì)計(jì)粉飾處理。

? ? ? ? ? ? ? ? ? ? ? ? 夸大營收、美化凈利潤率

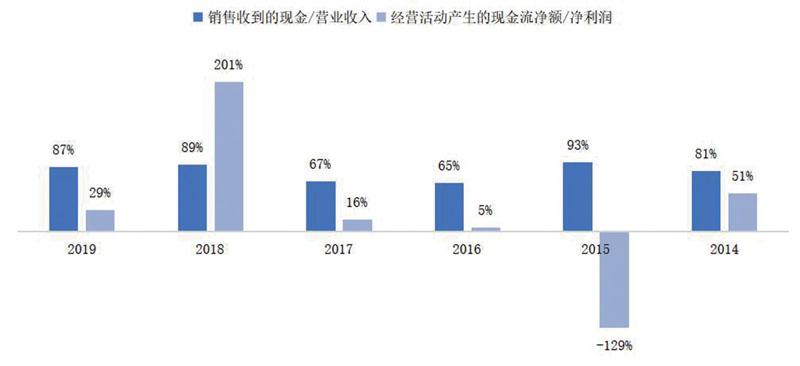

在2014-2019年度,連續(xù)6年公司銷售產(chǎn)品收到的現(xiàn)金小于同期營業(yè)收入,這表明公司可能采用過度激進(jìn)的會(huì)計(jì)確認(rèn)收入的處理方法,或者夸大營業(yè)收入規(guī)模。同時(shí),公司現(xiàn)金流含金量極低,6個(gè)財(cái)報(bào)年度,僅有2年經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額高于同期的凈利潤,其他年度均小于50%,這意味著公司每年只有50%的凈利潤是真實(shí)的現(xiàn)金流流入資產(chǎn)負(fù)債表,也就意味著公司或存在嚴(yán)重的虛假提高凈利潤率問題。(見圖一)

圖1: 收入端和利潤端或存在嚴(yán)重造假

? ? ? ? ? ? ? ? ? ? 上市圈錢目的明顯

根據(jù)招股書披露,公司只需募集資金約4.6億元,然而現(xiàn)金表中,公司僅僅在2018和2019這兩年中就通過外部融資渠道輕松獲得7億元的資金,自披露財(cái)報(bào)以來的6個(gè)經(jīng)營年度共計(jì)外部融資超過30億元,與同期的合計(jì)資本開支相差大于10倍,與僅需4億元的募集資金規(guī)模更是相差甚遠(yuǎn)(見表1)。同時(shí)在最近兩年,公司的內(nèi)外部合計(jì)自由現(xiàn)金流占比同期的現(xiàn)金流量凈額的比例高達(dá)720%,公司自2014年以來經(jīng)營的6個(gè)年頭,這一比例的平均值達(dá)到9221%,換句話說,公司從外部渠道融資了所需要的運(yùn)營性資金、資本開支資金、分配股利及財(cái)務(wù)費(fèi)用的920倍的資金,足夠未來920年使用,同行業(yè)可比公司艾可藍(lán)(300816)同一統(tǒng)計(jì)口徑下此指標(biāo)僅為197%,與公司約有50倍的差距。

表1: 內(nèi)外部自由現(xiàn)金流測算

在上市融資方面,公司外部融資渠道完全不受限,且在2014-2018這5年當(dāng)中,沒有一年外部籌資低于4億元,公司為何還需花費(fèi)大量資金、人力、時(shí)間并且稀釋大股東的股權(quán)利益僅僅為了上市融資4億元。同時(shí),公司在現(xiàn)實(shí)的經(jīng)營當(dāng)中也并不缺少資金,反而現(xiàn)金流十分充裕,上市僅為圈錢目的顯而易見。

? ? ? ? ? ? ? ? ?隱瞞有息負(fù)債真實(shí)水平

公司為何需要5年內(nèi)持續(xù)性地外部融資規(guī)模未低于4億元,且與同行業(yè)可比公司也有如此50倍的差距?這其中的緣由或歸結(jié)為公司存在隱瞞真實(shí)的負(fù)債水平問題,故需額外籌資大量外部資金彌補(bǔ)債務(wù)缺口。根據(jù)圖2,公司現(xiàn)金流量表中,每年的償還債務(wù)所支付的現(xiàn)金與上期短期借款規(guī)模均不對(duì)等,且遠(yuǎn)高于短期借款,其中在2015年兩者的差值最高達(dá)到1.7億元,這側(cè)面說明公司存在其他未在資產(chǎn)負(fù)債表中披露的有息債務(wù),報(bào)告期前后人為調(diào)減負(fù)債并有意隱瞞真實(shí)的負(fù)債水平。

? ? ? ? ? ? ?不符合所選擇的上市標(biāo)準(zhǔn)

自2018年下半年開始,公司2017、2018和2019年連續(xù)三年的大客戶上汽紅巖以降低成本為由引入其他供貨商,導(dǎo)致公司對(duì)上汽紅巖的銷售下降了13,080萬元,較2018年的銷售額下滑幅度為37.51%,占比2019年?duì)I收的12.26%。但是公司在僅計(jì)提東風(fēng)朝柴應(yīng)收賬款的50%的陳述中,歸因?yàn)楣九c其的業(yè)務(wù)合作持續(xù)進(jìn)行,公司在考慮信用減值(應(yīng)收賬款減值計(jì)提)時(shí),是否有考慮一個(gè)正在破產(chǎn)重組的公司東風(fēng)朝柴,為何還需要繼續(xù)花費(fèi)大額成本繼續(xù)向公司采購產(chǎn)品?是否有可能像公司第一大客戶上汽紅巖一樣以降低成本為由引入其他供應(yīng)商?凱龍高科2019年只計(jì)提東風(fēng)朝柴應(yīng)收賬款的50%是否合理?為何沒有和同樣是破產(chǎn)的江西大乘和云南力帆一樣按照100%減值計(jì)提政策。

若在凈利潤中計(jì)提這部分應(yīng)收賬款減值損失和使用現(xiàn)金表中的銷售商品收到的現(xiàn)金替代利潤表中的營業(yè)總收入,公司最近兩年的凈利潤則皆為負(fù)。根據(jù)招股書中所選擇的上市標(biāo)準(zhǔn)(最近兩年的凈利潤為正,且合計(jì)超過5000萬元),公司實(shí)際上完全不符合所選擇的上市標(biāo)準(zhǔn),并且存在依靠會(huì)計(jì)粉飾處理利潤表、夸大營業(yè)收入規(guī)模和美化凈利潤率的問題。

圖2:自2014年(除2018),償還債務(wù)與短期借款均有超1億元的差值

數(shù)據(jù)來源:招股說明書

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55