公司評級:石頭科技、順豐控股

2020-09-12 14:30:15

股市動態分析 2020年18期

關鍵詞:利潤

石頭科技:自主品牌海內外齊發力

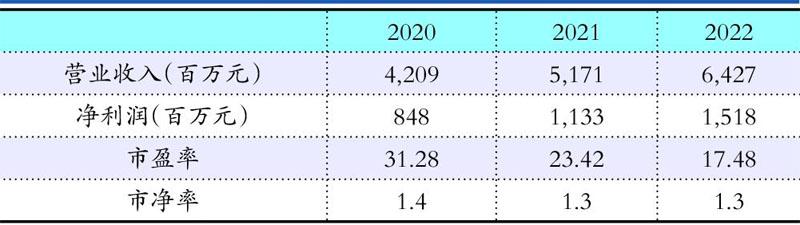

華泰證券預測數據

石頭科技(688169):小米定制產品訂單減少致收入有所下降,但高毛利率的自主品牌銷售增長及占比提升是利潤較快增長的主要原因。石頭自有品牌是公司的主要利潤來源和核心競爭力所在,得益于新品研發及推出、市場拓展等舉措,H1疫情期間自有品牌國內、海外銷售均實現較快增長,公司業內領先的研發實力和產品、商業模式等多維競爭優勢得到進一步印證。5G時代服務機器人有望成為智慧家庭生態的重要入口,公司具備全球領軍者基因。

核心邏輯:H1公司關鍵新產品開發持續推進:1)新一代掃地機器人:Q2推出兩款掃地機器人T7、T7Pro(增加人工智能模塊,AI雙目視覺避障,算法算力升級,引入實時視頻,以及掃拖硬件升級),精準解決消費者痛點;2)商用清潔機器人:主要應用于商場、大型超市、辦公樓等的無人駕駛方式清潔作業,已完成高精度激光雷達建圖和定位技術、視覺方案障礙物檢測、智能導航及路徑規劃等核心技術研發,正在與合作客戶進行前期產品測試,提高清掃性能與安全穩定性;3)石頭智連數據平臺:石頭IOT已完成一期功能開發并發布上線,目前已有2款掃地機器人接入了該平臺系統。

操作策略:業績穩定高增長,拖底現市盈率估值,投資者可適當關注。

順豐控股:從優秀到卓越

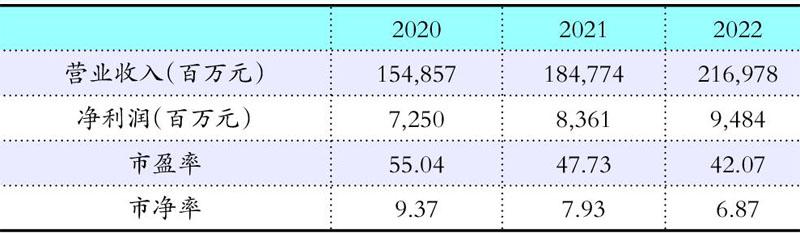

華泰證券預測數據

順豐控股(002352):時效件與經濟件增速雙高,新業務全面爆發。時效件:H1實現319.62億元,同比增長19.31%,Q2實現159.96億元,同比增長17.43%,公司時效件底盤依然扎實。經濟件:H1實現201.83億元,同比增長76.01%,Q2實現102.88億元,同比增長82.02%,其中業務量同比增長240.86%,特惠專配爆發是核心原因。我們認為隨著特惠專配件業務量增長,成本逐步降低,該產品將實現量增到利增的質變,成為公司新的利潤增長點。新業務全面爆發:快運/冷運/國際/同城/供應鏈H1收入同比增長分別為51.72%/37.68%/141.68%/57.93%/59.58%。

核心邏輯:疫情下,順豐直營模式及空運優勢凸顯,品牌價值再度提升。電商加速時效件增長,特惠專配逐步實現量增到利增質變,公司利潤底盤進一步增厚。堅實的利潤底盤為新業務拓展打下基礎,長期成長性有保障,公司向國內To B和To C雙頭龍加速邁進。

操作策略:毛利率維持高水平,費用管控力度強,投資者可適當關注。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07