基于Cobb-Douglas生產函數的動態 最優投資策略

2020-09-22 08:44:27李夢輝李佳娛陳清華

科技智囊 2020年7期

李夢輝 李佳娛 陳清華

摘? 要:企業是經濟系統的核心,企業的再投資發展是經濟可持續增長的源泉。假定在完全競爭商品市場和勞動力市場中,企業根據固定資本量決定勞動量的最優配置以再投資生產。投資目標是根據企業自身的生產函數,通過對資本投資的最優控制,以實現生產利潤的現值最大化。文章證明了在Cobb-Douglas生產函數型企業的長期優化投資行為中,系統存在長期穩定均衡解,并且是鞍點,這說明長期優化穩定的控制是一個精細的過程。文章具體分析了在規模報酬遞減、規模報酬遞增和規模報酬不變三種情況下不同的動態投資策略,為實際優化再投資提供了理論支撐。

關鍵詞:Cobb-Douglas生產函數;最優控制;規模收益;最優投資

中圖分類號:F425? ? ?文獻標識碼:A

Dynamic Optimal Investment Strategy with a Cobb-Douglas Production Function

Li Menghui1? ?Li Jiayu1? ?Chen Qinghua2

(1.Beijing Institute of Science and Technology Information,Beijing,100044;2.School of Systems Science,Beijing Normal University,Beijing,100875)

Abstract:Enterprise plays a core role in economic systems and reinvestment is the source of sustainable development of the economy. Assume that the company is placed in a perfect competitive commodity and labor market. The optimal labor force is determined by the fixed capital of the company. The aim of the investment for the company is to maximize its profit basing on its own production function with an optimal control method. First,the existence of stable solution is proved in the investment process with a Cobb-Douglas production function. The solution is a saddle solution. This shows that the long-time optimal investment strategy is a subtle process. Then different dynamic optimal investment strategies are obtained when the production function is diminishing return to scale,increasing returns to scale and constant returns to scale. This offers a theoretical support for practical reinvestment.

Key words:Cobb-Douglas production function;Optimal control;Return to scale;Optimal investment

一、引言

2010年,中國占世界制造業產出的比例達到19.8%,超過美國的19.4%,打破了美國連續110年的壟斷地位,成為新的世界頭號生產國,“世界商品中國制造”的奇跡和中國企業的蓬勃發展是密不可分的[1]。2010—2019年,中國制造業迅速拉大了和美國的差距。如何促進企業的健康發展,特別是關系國計民生的大企業的發展是管理者非常重視的問題。統計表明世界上147個最大的企業控制著社會40%的財富,而將會有737個最大的企業控制80%的社會財富,它們的衰敗甚至消亡無疑會傷害到一些國家甚至整個世界的福利和效用[2]。

相關宏觀經濟學和微觀經濟學研究表明,企業的合理投資是企業健康發展的最重要手段[3-6]。無論宏觀經濟還是微觀經濟,廠商都是重要部門和主要研究對象。在經濟增長理論中,Harrod-Domar模型在凱恩斯理論的基礎上解釋了資本投資在企業生產和經濟增長中的關鍵作用[7]。Solow模型在考慮資本和勞動力生產兩種要素前提下構建了企業生產和經濟增長模型[8]。從微觀經濟學上看,企業追求的就是利潤最大化,在追求利潤最大化的過程中,企業有自己的最優投資策略。一般來說,企業投資問題主要通過均衡法和加總法進行研究[9]。均衡法由Irving Fisher提出,通過建立消費者和企業的模型分析最優投資策略[10];加總法則通過建立企業投資與資本變化的模型以分析該類問題。早期的經典模型包括凱恩斯主義方法和新古典主義方法。凱恩斯通過分析資本的邊際效率與利率的關系,得出投資率與利率的反比關系[11]。新古典主義的代表模型是Jorgenson模型,在資本和勞動力兩種生產要素的作用下,討論了一般生產函數形式下的企業動態投資問題[12]。

以上文獻多采用靜態分析或比較靜態分析,但是在現實經濟構成的復雜系統中,各經濟變量間常具有復雜的非線性關系,系統的演化過程中存在諸如路徑依賴等特性,整體的優化和局部的優化往往不一致,甚至大相徑庭。這一問題涉及經濟存量消耗、積累和跨時影響的模式,通常使用變分法或最優控制論的方法來分析這類問題[9,13]。2008年,黃學祥等人在先凸后凹的由資本量要素決定的生產函數形式下,分析了企業的動態投資策略,并與靜態投資結果進行了比較,為生產投資問題提供了一種更可取的研究思路[14]。但由于他們的分析沒有給出確定的函數形式,在實踐上的指導意義有所欠缺。

Cobb-Douglas生產函數最初是美國數學家Clifford Cobb和經濟學家Paul Douglas共同探討投入和產出的關系時提出,是經濟學中使用最廣泛的一種生產函數形式,它在數理經濟學與經濟計量學的研究,以及國家經濟發展、企業生產、運營優化中都具有重要的地位[15-19]。

二、模型建立

假設生產企業面臨固定資本和勞動力兩種要素共同決定產出的投資決策問題,經營者可根據已有的固定資本量來配置勞動力,以充分發揮資本的生產效用,追求收益最大化的企業將在最優勞動力的配置情況下生產。

假定商品市場和勞動力市場均為完全競爭市場,市場價格為固定值,勞動力成本也為固定值。企業的Cobb-Douglas生產函數具體形式可通過多種方法,由產出和投入數據估計得到,方法可參照王玉杰、張良等學者的研究[20-22]。在具體形式下,生產函數體現的信息被充分利用,可直接有助于生產決策。

假定時刻投入固定資本和勞動力的產出為

(1)

資本積累動態方程為

(2)

其中為資本的折舊率。投資為控制變量,投資成本存在邊際遞增的彭羅斯效應[23]。

(3)

由于企業根據資本量優化勞動力配置,則企業長期投資優化的目標函數為

(4)

其中為企業的貼現率。時刻企業收入為 ,勞動力的工資為,利潤的貼現值即整個被積函數。優化實為在資本積累動態方程的限制條件下,實現企業的現值利潤最大化的最優控制過程。

該最優控制的哈密頓量可表示為

(5)

其中共態變量表示資本對利潤的邊際貢獻。為實現目標函數最大化需滿足現值哈密頓正則方程組[24]。當勞動力配置最優時

(6)

進一步可得出最優勞動力配置時的勞動力邊際產量為

(7)

由(1)(7)可得出勞動力關于資本量為

(8)

最優資本量應滿足

(9)

最優資本對目標函數的邊際貢獻可表示為

(10)

由此可得出最優資本配置時的資本邊際產出為

(11)

投資量應滿足

(12)

由于,所以投資關于共態變量的反函數為遞增函數,即。

在最優控制過程中,資本量的變化和共態變量的變化滿足如下方程

(13)

方程的特征向量矩陣為

(14)

一般來說固定資本產出的彈性系數,求解特征根方程(15),并由判別式(16)和韋達定理(17)得出

(15)

(16)

(17)

即一定存在兩異號特征根,所以均衡點為鞍點。

由公式(1)(8)(9)(10)可得

(18)

為簡化表達式,不妨令

(19)

則當時表示規模報酬遞減,時表示規模報酬不變,時表示規模報酬遞增。不妨考慮投資成本為最簡形式。由此現值哈密頓正則方程可表示為

(20)

三、不同規模報酬形式

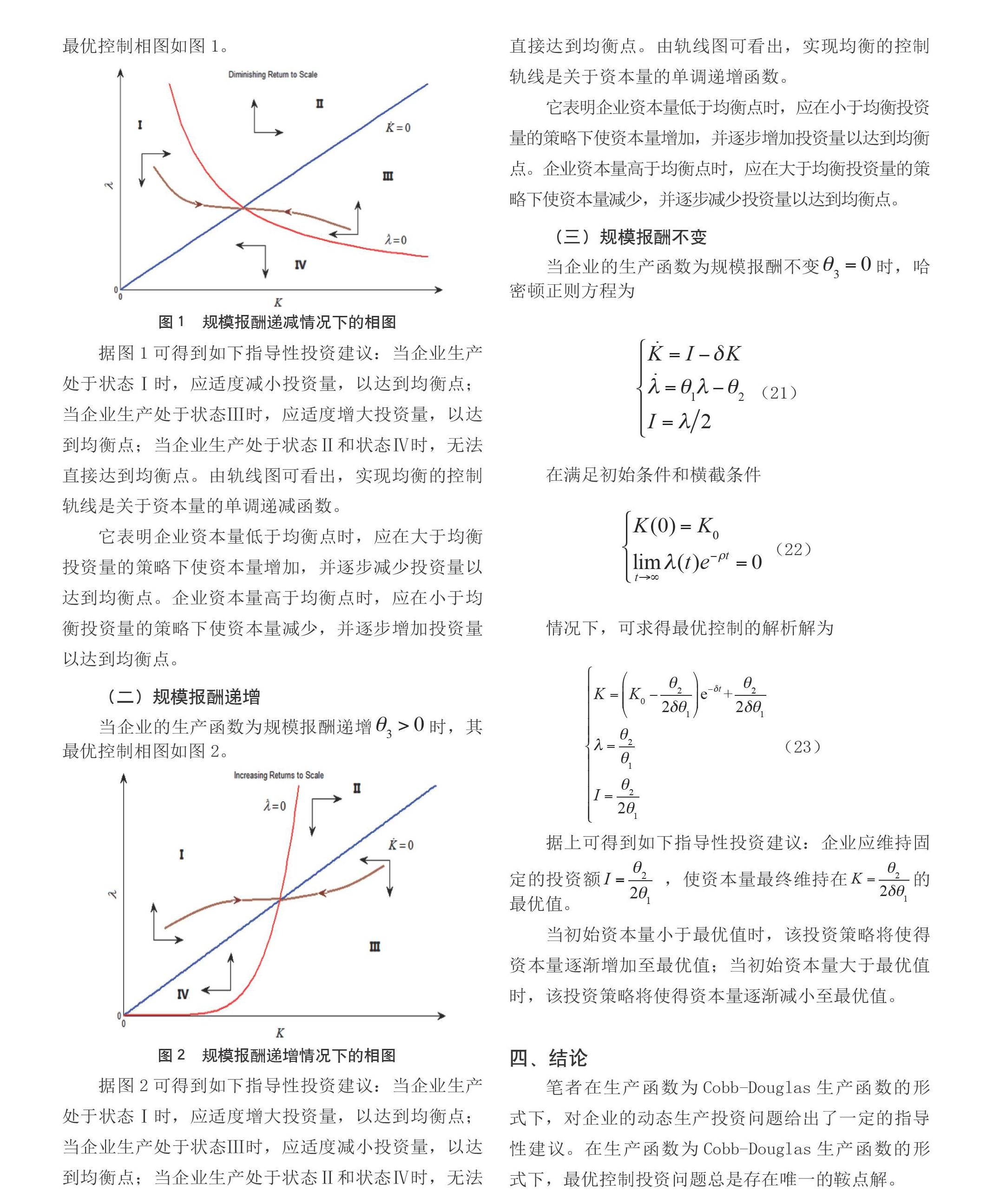

(一)規模報酬遞減

當企業的生產函數為規模報酬遞減時,其最優控制相圖如圖1。

圖1? 規模報酬遞減情況下的相圖

據圖1可得到如下指導性投資建議:當企業生產處于狀態Ⅰ時,應適度減小投資量,以達到均衡點;當企業生產處于狀態Ⅲ時,應適度增大投資量,以達到均衡點;當企業生產處于狀態Ⅱ和狀態Ⅳ時,無法直接達到均衡點。由軌線圖可看出,實現均衡的控制軌線是關于資本量的單調遞減函數。

它表明企業資本量低于均衡點時,應在大于均衡投資量的策略下使資本量增加,并逐步減少投資量以達到均衡點。企業資本量高于均衡點時,應在小于均衡投資量的策略下使資本量減少,并逐步增加投資量以達到均衡點。

(二)規模報酬遞增

當企業的生產函數為規模報酬遞增時,其最優控制相圖如圖2。

圖2? 規模報酬遞增情況下的相圖

據圖2可得到如下指導性投資建議:當企業生產處于狀態Ⅰ時,應適度增大投資量,以達到均衡點;當企業生產處于狀態Ⅲ時,應適度減小投資量,以達到均衡點;當企業生產處于狀態Ⅱ和狀態Ⅳ時,無法直接達到均衡點。由軌線圖可看出,實現均衡的控制軌線是關于資本量的單調遞增函數。

它表明企業資本量低于均衡點時,應在小于均衡投資量的策略下使資本量增加,并逐步增加投資量以達到均衡點。企業資本量高于均衡點時,應在大于均衡投資量的策略下使資本量減少,并逐步減少投資量以達到均衡點。

(三)規模報酬不變

當企業的生產函數為規模報酬不變時,哈密頓正則方程為

(21)

在滿足初始條件和橫截條件

(22)

情況下,可求得最優控制的解析解為

(23)

據上可得到如下指導性投資建議:企業應維持固定的投資額 ,使資本量最終維持在的最優值。

當初始資本量小于最優值時,該投資策略將使得資本量逐漸增加至最優值;當初始資本量大于最優值時,該投資策略將使得資本量逐漸減小至最優值。

四、結論

筆者在生產函數為Cobb-Douglas生產函數的形式下,對企業的動態生產投資問題給出了一定的指導性建議。在生產函數為Cobb-Douglas生產函數的形式下,最優控制投資問題總是存在唯一的鞍點解。

在不同的規模報酬形式下,企業存在不同的最優投資策略。

(一)規模報酬遞減:企業資本量低于均衡點時,應在大于均衡投資量的策略下使資本量增加,并逐步減少投資量以達到均衡點。企業資本量高于均衡點時,應在小于均衡投資量的策略下使資本量減少,并逐步增加投資量以達到均衡點。

(二)規模報酬遞增:企業資本量低于均衡點時,應在小于均衡投資量的策略下使資本量增加,并逐步增加投資量以達到均衡點。企業資本量高于均衡點時,應在大于均衡投資量的策略下使資本量減少,并逐步減少投資量以達到均衡點。

(三)規模報酬不變:可以求得最優控制的解析解形式,企業應維持固定投資額,使資本量達到最優值。

參考文獻:

[1]Morrison W M.Chinas economic rise:history,trends,challenges,and implications for the United?States[C].Library of Congress,Congressional Research Service,2013.

[2]Upbin B.The 147 companies that control everything[EB/OL].(2011-10-22)[2016-03-01].http://www.?forbes.com/44sites/bruceupbin/2011/10/22/the-147-companies-that-control-everything.

[3]Pindyck R S,Rubinfeld D L.Microeconomics[M].New Jersey:Prentice-Hall,2001.

[4]Romer D.Advanced macroeconomics[M].New York:McGraw Hill,2001.

[5]Mankiw N G.Principles of macroeconomics[M].South-Western:Cengage Learning distributor,2012.

[6]Mankiw N G.Principles of microeconomics[M].South-Western:Cengage Learning distributor,2012.

[7]Harrod R F.An essay in dynamic theory[J].The Economic Journal,1939(193):14.

[8]Solow R M.A contribution to the theory of economic growth[J].The Quarterly Journal of Economics,1956(1):65-94.

[9]拉本德拉.現代公共經濟學[M].王浦劬,方敏,譯.北京:中國青年出版社,2004.

[10]Fisher I.The theory of interest[M].London:Macmillan,1930.

[11]Maynard K J.The general theory of employment,interest and money[M].New York:Harcourt Brace,1936.

[12]Jorgenson D W.Capital theory and investment behavior[J].The American Economic Review,1963(2):??247-259.

[13]斯奈德,尼科爾森.微觀經濟理論:基本原理與擴展[M].朱幼為,等,譯.北京:北京大學出版社,2008.

[14]黃學祥,張榮.凸-凹生產函數條件下的動態投資策略[J].系統工程理論與實踐,2008(12):19-29.

[15]張樨樨,陸世晴.經濟新常態下高技術產業人力資本投資組合優化研究[J].山東大學學報(哲學社會科學版),?2015(03):18-27.

[16]李經路,胡振飛.中國企業研發投入的宏觀效應研究[J].管理現代化,2015,35(06):25-27.

[17]張永安,閆瑾.技術創新政策對企業創新績效影響研究 [J].科技進步與對策,2016(01):108-113.

[18]郭克良,張子麟,蒙運芳.基于柯布-道格拉斯模型的人才貢獻率研究 [J].學術論壇,2015(01):55-59.

[19]杜明堅,張文松,吳海兵.中國與越南的經濟改革比較分析[J].經濟與管理研究,2015(12):19-25.

[20]王玉杰,張大克.Cobb-Douglas生產函數經典參數估計模型的修正[J].哈爾濱工業大學學報,2004(11):1575-1577.

[21]張良,竇春軼,時書麗.Cobb-Douglas生產函數的模糊分析[J].運籌與管理,2006(01):58-61.

[22]張良.Cobb-Douglas生產函數的模糊分析[J].數學的實踐與認識,2008(08):73-76.

[23]Phelps E.The golden rule of accumulation:a fable for growthmen[J].American Economic Review,? ?1961(04):638-643.

[24]蔣中一.動態最優化基礎[M].王永宏,譯.北京:商務印書館,1999.