市場分化之爭:三四線與一二線,哪里景氣度更高?

2020-09-23 08:02:13

新財富 2020年9期

關鍵詞:疫情

2020年的上半年,看不見的新型冠狀病毒攪動全球,看得見的美國大選備戰震動世界。世界變幻莫測令人猝不及防。在房地產行業,企業的銷售壓力倍增,增速明顯放緩。而疫情之后,調控政策接踵而至。內外多重因素共振下,房地產市場亦日異月殊。

8月底,進入一年一度的上市公司中報披露期。見微知著,我們透過房企中報數據感受一下2020年上半年房地產市場的幾點變化。

景氣的三四線市場

存量博弈時代,房地產市場分化的事實被廣為接受。輿論普遍認為,大城市對人口的虹吸效應明顯,人口多涌向一二線城市,房價的支撐最終要靠流動人口的聚集。因此,一二線城市房產投資價值顯著,而三四線城市房價基本達到一個史詩級的高度。許多三四線城市或逐漸走向收縮,甚至出現黑龍江鶴崗、遼寧阜新等低房價的極端案例,三四線房地產不被看好,被指“應敬而遠之”。

尤其在新冠肺炎疫情下,深度布局三四線城市的房企,今年受影響程度或更大。

8月25日,碧桂園披露的2020年中報顯示,公司前6個月實現總收入1849.6億元;毛利約為448.9億元,凈利潤約為219.3億元,股東應占核心凈利潤約146.1億元;歸屬本公司股東權益的合同銷售金額2669.5億元。在克而瑞的全口徑銷售額排行榜中,碧桂園以銷售金額3723.1億元穩居行業第一。

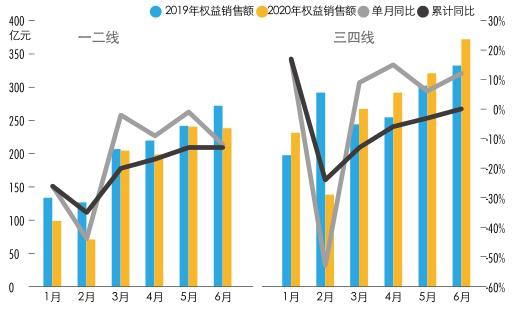

圖:碧桂園一二線城市、三四線城市權益銷售額

在新冠疫情嚴重沖擊經濟社會生活的背景下,碧桂園上半年依然取得不俗的成績,難能可貴。事實上,其中報成績亮眼得益于三四線市場的旺盛銷售。作為重倉三四線的龍頭房企,碧桂園優勢明顯。

數據顯示(附圖),2020年上半年,國內三四線城市除疫情影響較為嚴重的2月份外,其他月份都實現同比增長。三四線城市銷售額自2020年3月起,平均每月同比上升11%,明顯優于一二線城市單月銷售同比變化水平,反彈更明顯。反觀一二線,則出現不同程度同比下降。今年4月,一二線城市銷售額單月同比下降9%,而三四線城市的銷售額已實現單月同比上漲15%。

半年時間過去,在全民等待房地產復蘇的過程中,一眾三四線城市在爭議聲中脫穎而出,浙江嘉興、江蘇常州、內蒙古赤峰等城市頻頻登上“熱搜”。在此市場熱度下,碧桂園、世茂集團(00183.HK)、中南建設(000961)、建業地產(000832.HK)等重倉三四線城市的房企,均取得驕人的成績。

三四線城市的房地產市場景氣度明顯勝過一二線城市,或在公眾的意料之外。

與萬科A、融創中國(01918.HK)等龍頭房企不同,碧桂園對三四五線城市一直保持堅定而積極的態度,義無反顧地下沉,堅定“走自己的路”。在最新的財報中,該公司創始人、董事會主席楊國強判斷,中國房地產及其相關行業的市場依然廣闊,城鎮化還在持續。

楊國強的戰略遠見,如今又一次被驗證。

碧桂園方面透露,2020年下半年權益可售資源約人民幣6412億元,可售資源充足。公司在三四線城市的布局仍占重頭。2020年上半年,按項目所在地分,位于一二線和位于三四線項目的銷售金額比例為39:61;按目標市場分,目標一二線與目標三四線項目的銷售金額比例為45:55。從三四線項目投資轉化情況看,截至2020年6月底,碧桂園三四線城市項目獲取18個月后的投資轉化率為1.28,相較同行一二線城市項目0.73左右的投資轉化率,表現更優。

碧桂園目前已進駐的三四線城市中,85%的城市處于庫存短缺或合理狀態,對應三四線城市權益貨值的84%。可以預見的是,碧桂園2020年下半年的銷售業績有望再創歷史新高。

超預期的房企分化速度

回顧上半年,房地產市場最大的變數莫過于突如其來的新冠肺炎疫情以及“房住不炒”下的政策預期。

疫情爆發之時,市場預計,新冠肺炎疫情這粒歷史塵埃將壓倒不少中小房企,這一重大突發事件或成為行業洗牌變革的助推器。同時,政府在2020年內松動樓市調控政策也一度成為行業共識,不乏有房企因禍得福。

如今半年過去,房地產調控已從經濟管理手段中剔除,政府“房住不炒”的定力一以貫之。在新冠肺炎疫情的陰霾下,春風得意的龍頭房企與苦不堪言的中小房企,分化程度也遠超市場預期。

較早公布2020年上半年業績的28家房企數據顯示,其全年業績完成率均值僅為39.9%,較去年同期下降7.7個百分點,大量上市房企的答卷不盡如人意。令人意外的是,在諸多中小房企之外,不少老牌國企也不堪壓力,業績下滑顯著。

2020年上半年,綠地集團(600606)的房地產業務合同銷售金額及合同銷售面積分別同比下降20.7%、30.66%。遠洋集團歸母凈利潤只有12.23億元,同比下降35%。華僑城A(000069)歸母凈利潤21.38億元同比下降24%,金隅集團(601992)盈利下降49.97%,兩家房企都交出自公司上市之來最差的半年報。

新冠肺炎疫情成為諸多房企揮之不去的陰影,而龍頭房企則早已消化殆盡。碧桂園、新城控股(601155)等龍頭則有一副“任憑風浪起,穩坐釣魚臺”的姿態。

碧桂園固若金湯的格局,很大程度得益于其“高筑墻、廣積糧”。截至2020年6月30日,其有息負債總額由去年底的3696億元下降至3420.4億元,下降了7.5%。數據顯示,碧桂園的凈借貸比率僅為58%,遠低于行業90%的均值,已連續多年保持了凈借貸比率低于70%。這在國內地產企業中并不多見。

2020年上半年,碧桂園權益物業銷售現金回籠約2509.3億元,權益回款率達到94%,已連續5年高于90%,在行業繼續保持領先。這意味著,碧桂園的現金流持續保持充足。

在出色的業績下,碧桂園表現出一如既往的慷慨。8月25日,碧桂園宣布向股民派發2020年年中股息每股人民幣20.55分,該筆半年派息總額占其核心凈利潤總額的31%。

8月20日,中國人民銀行、住建部已宣布形成了重點房地產企業資金監測和融資管理規則。該項新規延續之前“房住不炒”的嚴厲調控基調。預計下半年開始,“降負債”將成為房地產行業的主旋律。待2021年新規普遍施行后,勢必有更多的中小房企因為流動性問題陷于弱勢地位,面臨被收購兼并的命運,行業“馬太效應”將會更加凸顯。從某種意義上說,碧桂園等龍頭房企或迎來千載難逢的擴張機遇。

國內大循環格局“初具雛形”

新冠肺炎疫情、中美關系變局等各種不確定因素,導致房企面臨空前考驗和壓力測試,房地產行業轉型亟待加速。從最近半年的情況看,不少房地產企業、房地產科技企業及相關機構已建立了房地產科技生態圈,大循環格局“初具雛形”。

以碧桂園為例,該公司在覆蓋房地產開發所有環節的基礎上,持續圍繞地產主業挖掘新市場新動能,機器人建房、機器人餐飲、現代農業等新業務均有顯著進展,形成房地產產業鏈、生態產業鏈、社區產業鏈的全覆蓋,這為其持續長遠的發展注入了新動力。

地產方面,碧桂園垂直整合規劃設計、材料供應、建造,到園林、裝修、營銷、物業、酒店、學校、商業、醫療等各個環節,其設計、教育、物業等不少業務板塊在行業均處于領先地位。例如,碧桂園旗下的廣東博意建筑設計院,擁有4000多名設計師,具備建筑工程設計甲級資質;博實樂教育集團(BEDU.N),即原碧桂園教育集團,是全球領先的K12教育集團,已于2017年5月在美國紐交所主板上市;碧桂園服務(00698.HK)已于2018年6月登陸港交所,是目前市值最高、盈利能力最強的物業管理企業。

生態產業鏈構造方面,碧桂園在機器人、農業及科技領域的成果已相繼落地。

據介紹,博智林機器人公司自2018年7月成立以來,組建了5大研究院,招募了3600多名國內外優秀研發人才進行建筑機器人及相關智能施工設備、裝配式等的研發、生產、制造與應用。截至2020年8月14日,博智林已累計遞交專利申請2314項,獲授權567項,在關鍵領域擁有一批自主核心技術,現有在研建筑機器人50款,其中35款已投放工地測試,填補行業空白,其安全性和工作效率相比人工操作大大提升。

2019年,碧桂園成立全資子公司千璽機器人集團,率先打造國內領先的機器人餐廳連鎖品牌。截至2020年6月底,已申請各類專利611項,目前已獲授權的有205項;漢堡機器人、云軌系統、一體化全自動蒸箱、火鍋智能配餐機器人及自動物流系統等61款樣機正在研制,其中迷你雪糕機、集裝箱煲仔飯機器人、咖啡機、漢堡機已進入量產階段。

農業方面,碧桂園智慧種業基地、無人農場等階段性成果落地。目前碧桂園農業公司已控股華大農業,并投資建設運營廣東德慶貢柑產業園、連樟村現代農業科技示范園、河北張北華大農業康養基地等優質項目。

此外,碧桂園依托實業優勢,關注地產和社區生態鏈的投資機會,以產業投資的方式進入萬億級市場。截至2020年7月30日,已先后投資貝殼找房(BEKE.N)、企鵝杏仁、藍箭航天、和鉑醫藥、紫光展銳、比亞迪半導體、秦淮數據、塞飛亞農業科技等新興技術企業,投資領域圍繞房地產上下游產業鏈、大健康、智能制造、新基建等領域。

在以國內大循環為主體,國內國外雙循環相互促進的新發展格局下,擁有業內領先的全產業鏈覆蓋能力的碧桂園,可望借助其豐富的產業資源及線下流量,通過投資實現產業鏈深耕及協同賦能,提升內循環效能。毋庸置疑,碧桂園的產業鏈內循環模式,值得關注。■

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48