中國平安:進入布局的價值洼地區(一)

2020-09-26 09:35:37肖俊清

股市動態分析 2020年19期

關鍵詞:利率

肖俊清

行業的至暗時刻正在過去。從負債端看,受疫情影響,上半年本應延續的下降趨勢陡然間呈現加速下跌的態勢。不過,從負債端一般8年的周期輪回,以及上一輪高點的2017年推算,2020年下半年將是行業的底部反彈區間。從資產端看,10年期國債利率在4月26日一度跌破2.5%后,呈現出持續的反彈趨勢,目前已經來到3.147%,為未來保險公司業績釋放提供了空間。此外,行業中代表性公司持續推進高附加值的“保障型”改革,這對于未來資產端和負債端同步復蘇后,企業的估值提升有極大的幫助。

在行業的艱難低谷期,主要險企的戰略選擇略有差異,這種差異也帶來了今年以來二級市場表現的分化。但在筆者看來,新華的突進并沒有帶來預期的效果,人壽的實際情況也有待驗證。在艱難時期,走正確的路往往會更加艱難,需要勇氣、魄力和戰略定力,但這都是為以后跳得更高更遠打下基礎。

不過,無論存在怎樣的差異,目前的上市險企估值均處在絕對的歷史低位,從市場情緒和關注度上,新華和人壽是短期的極佳選擇,而平安和太保的中長期價值優勢凸顯。

? ? 二季度利潤同比回正

? ? ? ? 行業估值處歷史低位

2020年上半年上市險企歸母凈利潤合計1343億元,同比-24.4%。受2019同期大額稅收調減轉回致利潤高基數、權益類整體表現不及上年同期、固收類資產收益率同比下滑、750天曲線下行致準備金多提等因素影響,保險公司2020年上半年凈利潤增速承壓。2020年上半年中國人壽、中國平安、中國太保、新華保險、中國人保分別實現歸母凈利潤305億元、687億元、142億元、82億元、126億元,同比-18.8%、-29.7%、-12.0%、-22.1%、-18.8%。二季度歸母凈利潤分別同比+16.3%、-18.3%、-45.3%、-50.1%、-42.5%。

2019年上半年,上市險企利潤中,有11%-30%來自執行手續費及傭金稅前抵扣比例上限提升新規帶來的一次性稅收調減轉回。若剔除該部分影響,2020年上半年,五家公司歸母凈利潤分別同比-6%、-21%、+26%、-5%、+17%。平安、太保2020年上半年集團歸母營運利潤分別同比增長1.2%、28.1%,壽險業務營運利潤分別同比增長6.6%、20.7%。

實際上,在剔除稅費抵扣影響后,2020年二季度,上市險企的凈利潤已經同比回正。

從估值上來看,當前主要上市險企的估值已經處于歷史低位。以半年報披露的內含價值為準,借用雪球用戶“憶西風”的計算,截止9月4日,主要上市險企的估值均處于極低的位置,其中港股的估值更是低得令人發指。其中新華保險H的靜態PEV為0.37倍,在規模較大的險企中估值最低。中國太保H、中國人壽H和中國平安H的靜態PEV分別為0.42、0.45和1.03倍,均處在較低的估值水平。對應的A股估值中,平安、太保和新華估值對比歷史數據同樣偏低。

? 資產端與負債端持續改善

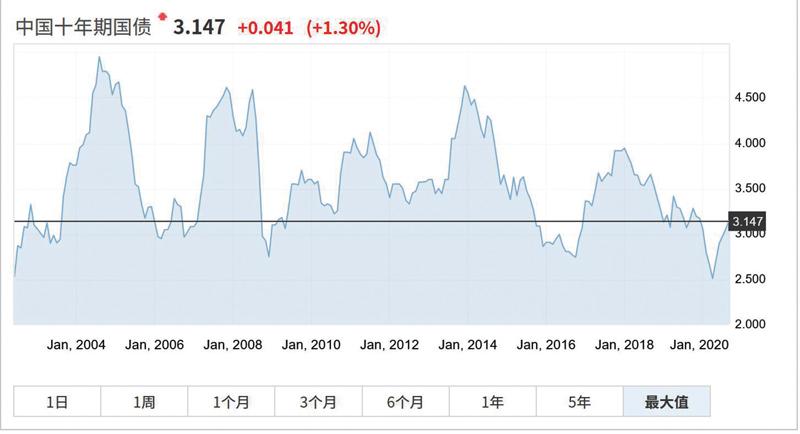

在文章《中國平安:“雙擊”曙光顯現改革步入深水區》,筆者對資產端的復蘇和負債端的弱增長已經有過論述。資產端,10年期國債利率一直跌到4月底,在4月26日最低時跌破了2.5%,達到2.494%。不過,也是4月26日開始,10年期國債利率開始扭頭向上,截止9月12日,10年期國債利率已經站上了3.147%的高位,較4月26日的低位大漲26.18%。(見圖一)

圖一 :2004年以來10年期國債利率走勢

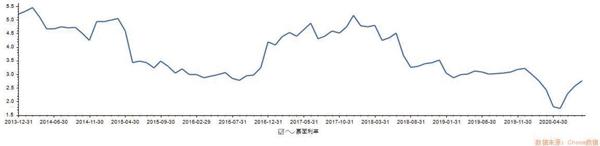

實際上,利率的上行,從銀行間同業存單利率可以略窺一二。銀行間市場流動性和銀行間市場利率成負相關,流動性越充裕市場利率越低,反之亦然。通過最近2年股份行同業存單平均利率的變化看,同業存單利率與十年期國債利率一樣,在4月底,5月初開始大幅反彈。按照雪球銀行研究用戶“招行谷子地”的說法:“這說明央行從市場上抽離了部分流動性。”央行抽離流動性的原因是經濟復蘇超預期,過多的流動性會導致經濟過熱的通貨膨脹。(見圖二)

圖二:2014年以來同業存單利率走勢

數據來源:Choice數據

當前說負債端觀點顯然為時過早。受疫情影響代理人線下銷售受阻,上半年壽險行業保費增速顯著放緩。人壽、平安、太保、新華、人保的個險新單期繳分別同比+10.7%、-21.5%、-35.3%、+8.3%、+1.6%。如所算上團險、個險和銀保等所有渠道,上半年新單保費增速分別為:新華(119.2%)、人壽(14.4%)、平安(-6.3%)、人保(-17.5%)、太平(-21.8%)和太保(-27.5%)。整體看,除人壽和新華外都不樂觀,導致的直接結果就是NBV表現極差,分別為:中國人保(19.3%)、中國人壽(6.7%)、新華保險(-11.4%)、中國平安(-24.4%)、中國太保(-24.8%)和中國太平(-58.7%)。

不過,從負債端一般8年的周期輪回,以及上一輪高點的2017年推算,2020年下半年將是行業的底部反彈區間。實際上,從中國平安披露的保費收入統計看,個險新業務累計同比從3月的大降19.05%開始一直在緩慢的邊際改善,截止2020年8月,同比下降14.49%。

此外,另一個積極的因素是代理人數量在連續5個季度下滑后,終于觸底反彈。根據平安半年報數據,2020年6月末,平安壽險代理人規模較年初下降1.9%;但隨著第二季度增員環境有所改善,代理人規模逐步恢復,第二季度末代理人數量較第一季度末環比增長1.2%。同時,平安壽險代理人隊伍質量進一步提升,截至2020年6月末,高潛能優才數量達10萬,同比增長1.9%;上半年新入職的大專及以上學歷代理人在新入職代理人數量中占比33.9%,占比同比上升5.6個百分點。

2017年中國平安的代理人人數其實就已經站上132萬人的頂峰,2018年艱難提升到141.7萬人。而此輪改革,平安的一大重點就是提升代理人質量,數字化壽險,而不是僅僅在乎數量。在此前提下依舊錄得代理人數量的提升,拐點意味已經非常明顯。中金公司保險分析師田耽此前的觀點表示,2020年中國平安代理人將持續下滑,消化2015、16年以來行業狂歡累計下來的冗余人力,但實際情況是,平安改善的時間點明顯提前。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09