貨幣資金審計失敗案例研究

——以康得新為例

2020-10-11 10:01:18王盛

經濟技術協作信息 2020年28期

關鍵詞:財務報表

◎王盛

貨幣資金項目由庫存現金、銀行存款和其他貨幣資金三部分構成,是企業流動性最強的資產,對企業的生產和發展具有十分重要的意義。注冊會計師審計準則規定需要對上市公司銀行存款進行函證,以確保貨幣資金的真實性和完整性。但是由于我國部分上市公司內部控制不健全以及部分會計師事務所在進行審計業務時沒有保持應有的職業謹慎,導致貨幣資金審計失敗。本文以康得新事件為例,研究了注冊會計師貨幣資金審計失敗的原因,并提出相應的解決對策。

一、研究背景

2019年1月15日,上市公司康得新(002450)發布公告稱,由于公司流動資金緊張,本應該于2019年1月15日兌付的“18康得新SCP001”和1月21日到期的“康得新SCP002”兌付存在不確定性。康得新剛一發布公告,引起市場一片嘩然。之所以引起軒然大波,是因為作為業績優良的白馬股,康得新在2018年三季度財報顯示其貨幣資金余額高達150多億。手握巨額現金,卻兌付不出10多億的公司債券本息,引起資本市場投資者對其財務報表真實性的巨大懷疑。

康得新2013年以來的財務報表均由瑞華會計師進行審計,瑞華會計師事務所是國內排名前列的內資事務所,照理來說,貨幣資金項目審計對瑞華會計師事務所來說應該是一項比較簡單的任務,并且從目前公開的資料來看,也沒有發現會計師事務所和上市公司串通舞弊的情況。但康得新事件也讓我們從一個側面了解到,貨幣資金的審計絕不像我們以往想象的如此簡單,特別是處于經濟下行的周期里,上市公司控股股東可能采取不合法的手段來違規占用上市公司資金,導致出現會計師事務所貨幣資金審計失敗的案例。

二、康得新公司案例情況

(一)康得新公司情況簡介

公司與2010年7月16日上市,上市以來,公司營業收入呈現高增長態勢,具體情況見下圖。

圖1:康得新上市以來歷年營業收入情況變動圖

從上表可以看出,康得新從上市以來營業收入呈現穩步上升趨勢,從2010年的5.24億元上升到2017年的117.89億元,是股票市場中典型的績優“白馬股”。但是2019年康得新公司發生的超短期融資券違約事件,使廣大投資者對上市公司的財務報表真實性產生了巨大的懷疑。本文將研究康得新上市以來歷年財務報表、證監會對康得新的處罰公告以及瑞華會計師事務所的回應對康得新貨幣資金審計失敗案例進行分析。

(二)公司貨幣資金情況

康得新發行的2018年度第一、二期超短期融資券違約,違約金額合計15億元。而此在此此前,公司2018年第三季度貨幣資金高達150.14億元。手握巨額資金,卻付不出15億元的短期債券,使投資者對康得新財務報表的真實性產生了巨大的疑問,而通過對公司歷年報表的分析,我們也發現公司貨幣資金呈現出大幅增長態勢,具體情況見下表:

?

從上表可以看出,康得新貨幣資金從2010年的6.64億元人民幣增長達2017年的最高185億元人民幣,營業收入也從2010年的5.24億元人民幣增長到2017年最高的117.89億元人民幣,但是我們也從上面的表格可以發現,公司貨幣資金的增長幅度明顯快于營業收入的增長,一般來說公司的貨幣資金金額應該小于營業收入,而康得新貨幣資金的金額增速明顯快于營業收入,顯示公司的一部分貨幣資金由外部籌集而來。

通過公司歷年年報的分析,我們也發現公司應收賬款的金額呈現大幅增長的態勢,從2010年的4951.79萬元增加到最高2018年的48.65億元,應收賬款占營業收入的比重逐年提高,特別是2016年應收賬款占營業收入的比重超過50%,而應收賬款比例過高,往往是上市公司通過隱蔽關聯公司進行財務造假或者控股股東侵占上市公司資金的最常見的手段,會計師事務所對上市公司的舞弊風險以及內部控制制度有效性的不重視,是導致對康得新貨幣資金審計失敗的一個重要原因。

(三)營業收入的真實性

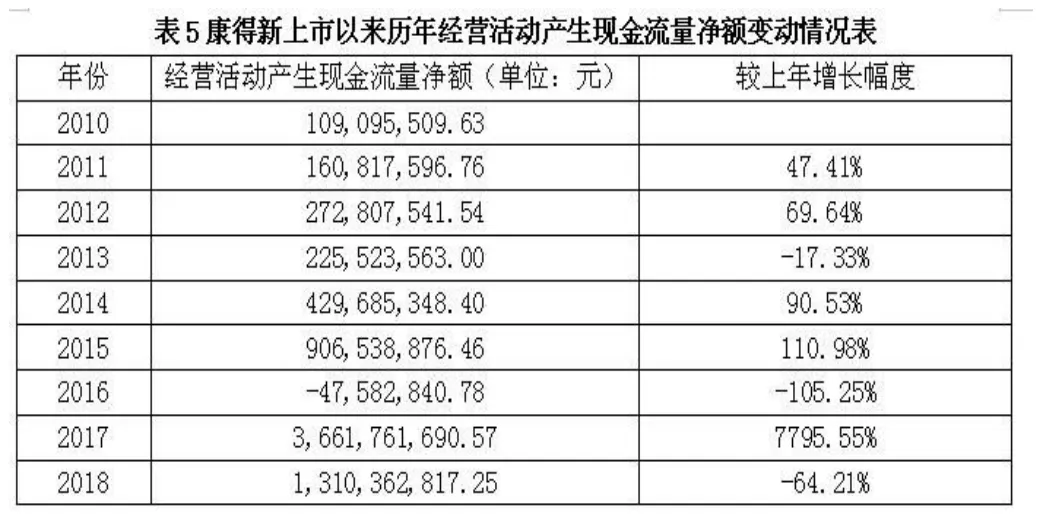

從康得新歷年的財務報表中,已經可以發現蛛絲馬跡,特別是其負債項目連續高速增長,而經營活動產生的現金流量波動卻較為異常,具體情況見下列表格:

?

?

?

?

從上述四張表格,我們可以看出康得新負債金額出現大幅上升,而經營活動產生的現金流量凈額卻明顯波動較為異常,顯示公司貨幣資金的大幅增長并不是靠自身的經營活動產生,而是通過負債以及股權融資取得。

三、康得新貨幣資金審計失敗案例原因

瑞華會計師事務所對康得新貨幣資金審計失敗,主要有以下原因:

(一)注冊會計師沒有保持應有的職業懷疑。康得新存在“雙高問題”,即賬面上存在著高額貨幣資金和高額負債,對于此類“雙高”公司,注冊會計師應該保持合理的職業懷疑,即為何企業有這么多的貨幣資金還需要去借款,然后支付高額的利息費用?是否存在公司控股股東通過應收賬款、其他應付款等形式侵占上市公司貨幣資金等問題,并通過實施必要的審計程序來獲得充分、適當的審計證據。

(二)傳統的銀行函證程序無法應對上市公司管理層的精心舞弊。瑞華會計師事務在對證監會的公告中稱,已經對康得新所有的銀行存款賬戶(包括零余額和注銷賬戶)進行函證。但是,如果我們從結果導向來看,這些簡單的銀行函證程序根本無法應對上市公司管理層的精心舞弊。

(三)加強對上市公司造假的處罰力度。康得新上市公司控股股東和管理層之所以敢明目張膽的業績造假和侵占上市公司巨額貨幣資金,就是現行的證券法對上市公司以及證券市場中介機構的處罰力度過輕。

四、案例啟示

康得新案例對注冊會計師貨幣審計有如下啟示:

首先,注冊會計師要保持應有的職業謹慎。對于同時存在高負債和高貨幣資金的公司應該保持應有的職業謹慎,注冊會計師應當訊問公司管理層為何會存在雙高現象,雙高現象的存在是否合理。需要對上市公司管理層的舞弊風險采取必要的應當措施,來降低審計失敗風險。

其次,改進傳統的銀行函證程序。針對“雙高”現象的上升公司,注冊會計師要更加重視應對其貨幣資金的審計風險,特別是管理層、控股股東的舞弊風險。注冊會計師要特別關注資產負債表日前后上市公司貨幣資金的大額變動情況,并實施必要的審計程序,如查看相關業務的原始憑證、詢問上市公司管理層和業務人員以及關注公司“三重一大”的內部控制程序等,降低貨幣資金審計失敗風險。

最后,注冊會計師作為證券市場的看門人,應當建立和完善會計師事務所的內部控制,在審計過程中保持應有的職業謹慎和職業懷疑。最近一段時間,證券法正處于大修改過程中,以后對審計失敗的會計師事務所的處罰力度必然會加大,會計師事務所應該要十分珍惜自己的聲譽,在審計過程中保持應有的職業謹慎,設計合理的程序來降低自己的審計風險。

猜你喜歡

山西財稅(2023年8期)2023-12-28 08:05:46

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

學習月刊(2015年6期)2015-07-09 03:54:14

機械職業教育(2014年12期)2014-02-28 02:09:44

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

科技經濟市場(2006年6期)2003-03-17 01:51:26