“房住不炒”定位不變 下半年中國房地產市場五大趨勢

2020-10-14 23:24:51中指研究院

投資與理財 2020年9期

關鍵詞:疫情

中指研究院

一、2020上半年中國房地產市場形勢總結

1、政策:調控政策邊際改善,仍堅守“房住不炒”

2020年上半年,新冠疫情給我國經濟發展帶來較大沖擊,中央多次強調要加大逆周期調節力度,保持流動性合理充裕,“六穩”“六保”背景下,行業資金環境較為寬松。

與此同時,為了充分釋放國內消費潛能,新型城鎮化與區域發展戰略推進力度加大,下放土地審批權、完善生產要素市場化配置以及加快老舊小區改造等,釋放房地產行業中長期利好。

總體來看,上半年,中央堅持“房住不炒”定位不變,房地產領域金融監管依然從嚴。地方政府為應對新冠疫情帶來的影響,因城施策更加靈活,但仍堅守“限購”、“限貸”底線,以促進房地產市場平穩運行。

2、市場量價:市場持續恢復,長三角城市量價表現突出

1.價格:整體價格維穩,長三角地區部分熱點城市房價呈上漲態勢

百城新建住宅均價累計漲幅為近五年同期最低水平,3月以來環比漲幅小幅擴大。累計來看,2020年受新冠疫情影響,上半年百城新建住宅價格累計漲幅較去年同期收窄0.18個百分點至1.27%。

分梯隊來看,疫情后,一線城市市場恢復較快,上半年累計漲幅居各梯隊首位;二線城市市場逐步恢復,部分熱點城市恢復較快,房價止跌回穩;三四線代表城市今年上半年累計漲幅收窄,部分城市受多重因素影響,房地產市場恢復相對緩慢,后期或面臨調整壓力。

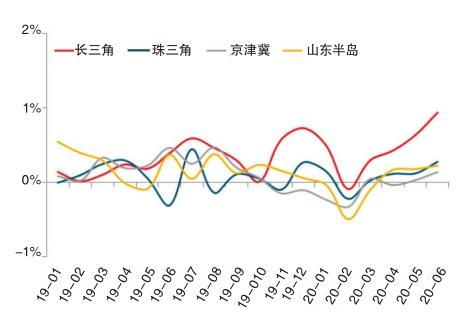

分城市群來看,長三角區域樓市復蘇明顯,上半年區域房價累計上漲2.72%,較去年同期擴大1.66個百分點;珠三角累計漲幅處于近五年同期低位;京津冀和山東半島累計表現均為近五年首跌,市場恢復力度相對較弱。

累計來看,2020年上半年百城二手住宅均價累計漲幅為1.72%,較去年下半年擴大1.11個百分點,價格整體呈穩中略升的趨勢。

2019年至2020年上半年各城市群新建住宅均價環比漲跌幅

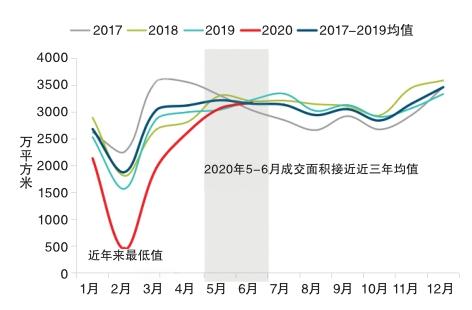

2017-2020年6月50個代表城市商品住宅月度成交面積走勢

2.成交規模:經歷深化調整后持續恢復,長三角市場恢復較快

上半年重點城市新房成交面積同比回落,絕對規模為2015年以來同期最低。長三角代表城市市場恢復節奏較快,當前成交規模同比增速明顯高于50城整體水平。二手住宅方面,2020年1-5月,受疫情影響多數城市成交規模較去年同期有所下降。

2020年伊始,在新冠疫情的沖擊下,房地產市場量價短期均有所回落,特別是成交量,新房、二手房同比降幅均達近年來最大。3月以來,隨著中央和地方政策的逐漸顯效,如多次降息、供給兩端的政策扶持、重大規劃落地等,購房者置業情緒好轉,前期積壓的市場需求積極入市。

短期看,常態化的疫情防控以及經濟發展的較大壓力,給房地產市場帶來較多不確定性因素,面對當前的市場形勢,企業的推盤積極性不減,下半年的推盤節奏或將前置,疊加前期積壓的需求尚未完全釋放,市場將繼續恢復。

3.成交結構:熱點城市各層次產品價格提升,改善型需求加速釋放

2020年上半年,在新冠疫情沖擊下,不同城市房地產市場均出現調整,但受城市基本面和房地產市場發展階段等因素影響,城市市場分化行情愈加明顯,部分核心城市群內部熱點城市需求回升動力較強,樓盤成交套總價水平小幅上漲。

成交方面,改善型需求釋放加速,同時,疫情影響下,人們對居住空間提出更高要求,也在一定程度上推動中高端項目成交熱度上升。展望未來,伴隨疫情影響進一步減弱,市場成交規模或將不斷回補,但在嚴格的政策基調下,價格整體漲幅可控。長期來看,改善需求仍存較大釋放空間,未來不同城市優質中高端項目成交占比或將提升。

3、土地:優質地塊供應增加,土地競拍熱度較高

注:如無特殊說明,土地面積指規劃建筑面積;所有土地數據來自公開招拍掛市場數據

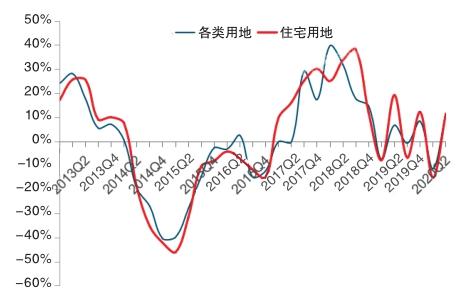

全國300城住宅用地供應規模小幅增長,二季度推地力度明顯加大。2020年上半年,全國300城各類用地共推出10.9億平方米,同比增長1.5%。其中,住宅用地推出5.4億平方米,同比增長1.0%。

上半年住宅用地成交規模有所下降。具體來看,一季度,住宅用地共成交1.4億平方米,同比下降22.8%;二季度,土地供應規模有所增加,疊加2月以來各地政府出臺供給端扶持政策,企業拿地信心有所提振,住宅用地共成交2.9億平方米,同比止降轉增至6.4%。

整體來看,2020年上半年全國300城住宅用地推地量小幅增加,成交有所回落,其中二季度土地供給力度明顯加大,帶動成交面積降幅收窄。

預計下半年,地方政府推地節奏仍將繼續加快,土地市場表現有望趨于理性,但部分熱點城市土地市場仍將保持一定熱度。

4、品牌房企:線上線下積極營銷,銷售業績接近去年同期

2020年上半年,房企不同陣營的發展策略有所分化。其中1000億以上超級陣營共13家,銷售額增長率均值為2.2%,恒大等企業憑借廣泛的布局,多地聯動、集中推盤,實現了業績的穩定發展。

2012-2020年二季度全國300城各類用地和住宅用地成交面積同比變化

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48