電商平臺信用機(jī)制與用戶嵌入性梯度效應(yīng)及作用機(jī)制

2020-10-20 01:44:34閆慧麗

商業(yè)研究 2020年4期

閆慧麗

內(nèi)容提要:電商交易流量紅利趨于放緩的形勢下,增強(qiáng)用戶嵌入性、創(chuàng)造平臺的長期價(jià)值成為電商平臺治理面臨的重要挑戰(zhàn)。本文研究信用機(jī)制三個(gè)要素(印章、評價(jià)、契約)對用戶嵌入性的遞進(jìn)梯度效應(yīng),同時(shí),基于“認(rèn)知-情感”框架,進(jìn)一步揭示二者之間的中介機(jī)制,即在認(rèn)知與情感雙路徑中間構(gòu)建一條鏈?zhǔn)街薪槁窂剑罱K形成雙元反向鏈?zhǔn)街薪槟P汀_\(yùn)用結(jié)構(gòu)方程模型進(jìn)行實(shí)證研究,結(jié)果表明:三個(gè)要素對用戶嵌入性呈現(xiàn)逐級遞增的正向影響,其中,風(fēng)險(xiǎn)感知與信任在印章、契約機(jī)制與用戶嵌入關(guān)系中起到鏈?zhǔn)街薪樽饔?評價(jià)機(jī)制對用戶的信任影響不顯著,而信用評價(jià)機(jī)制的規(guī)則設(shè)計(jì)、內(nèi)容真實(shí)度是難以形成用戶信任的主要原因。本研究對于拓展平臺信用理論具有重要的啟示,并為實(shí)踐中如何構(gòu)建信用體系和促進(jìn)用戶深度嵌入到平臺進(jìn)而創(chuàng)造平臺的長期價(jià)值提供有益視角。

關(guān)鍵詞:電商平臺;信用機(jī)制;用戶嵌入性;風(fēng)險(xiǎn)感知;信任

中圖分類號:F724.6 ?文獻(xiàn)標(biāo)識碼:A ?文章編號:1001-148X(2020)04-0001-12

一、引言

移動互聯(lián)網(wǎng)技術(shù)的賦能使得電商平臺快速占據(jù)了國內(nèi)商品交易市場的主要領(lǐng)域,但是在經(jīng)歷了規(guī)模迅速擴(kuò)展后,各個(gè)平臺都不可避免地陷入“流量焦慮”困境。盡管交易體量在持續(xù)擴(kuò)大,但用戶增速明顯減緩,流量紅利優(yōu)勢正在逐漸消失。新的形勢下如何保住用戶存量,引導(dǎo)并維持用戶“深度嵌入”到平臺上,創(chuàng)造平臺的長期價(jià)值成為各大電商平臺共同關(guān)注的問題,也是平臺治理研究面臨的重要挑戰(zhàn)。

目前各平臺上由于信用問題而造成用戶流失的現(xiàn)象屢見不鮮,交易糾紛、假冒偽劣、虛假廣告以及用戶信息泄露等事件頻頻發(fā)生。上述事例都反映了平臺的信用機(jī)制仍然存在著種種漏洞和缺陷,商家在平臺經(jīng)營中發(fā)生各種機(jī)會主義行為、交易風(fēng)險(xiǎn)以及隨之形成的不信任成為用戶“脫嵌”于平臺的主要原因。盡管我國《電子商務(wù)法》于2019年初開始實(shí)施,針對電商平臺層出不窮的失信問題提出了一系列整治措施,但是目前平臺交易投訴率仍然居高不下,失信問題不僅嚴(yán)重干擾正常的網(wǎng)絡(luò)交易秩序,也會提高用戶在交易過程中的風(fēng)險(xiǎn)感知程度,對網(wǎng)絡(luò)虛擬交易的信任降低,平臺用戶的大量流失成為必然性結(jié)果。

本文從兩個(gè)方面考慮研究信用機(jī)制對用戶嵌入性的影響機(jī)理。現(xiàn)實(shí)考慮,時(shí)空隔離的電商交易使得傳統(tǒng)的“面對面”交易場景轉(zhuǎn)換成“遠(yuǎn)程虛擬”場景,交易的動態(tài)性、復(fù)雜性、虛擬性等特征決定了平臺上商家失信行為的成本低、收益大,而其信用問題比實(shí)體交易市場更加隱蔽、突出和難以治理[1]。同時(shí),囿于較高的信息成本和監(jiān)管成本,僅依靠政府和第三方機(jī)構(gòu)的管控很難為電商平臺提供有效的“游戲規(guī)則”[2]。相對于法律法規(guī)等正式性的制度,適用性較強(qiáng)的信用機(jī)制對降低交易風(fēng)險(xiǎn)、提升用戶的信任可能更為有效。因此,在規(guī)則制度失靈的“盲區(qū)”,作為重要補(bǔ)充的信用機(jī)制如何驅(qū)動形成用戶的深度嵌入,是平臺治理關(guān)注的重點(diǎn),而信用機(jī)制的要素構(gòu)成是管理者應(yīng)該首先厘清的問題。理論方面考慮,用戶的滿意度、信任以及用戶粘性等變量與信用機(jī)制有著內(nèi)在的聯(lián)系。用戶的低度嵌入既有內(nèi)因——個(gè)體對虛擬交易的風(fēng)險(xiǎn)規(guī)避態(tài)度導(dǎo)致降低了交易頻率[3],又有外因——信息不對稱的交易環(huán)境造成用戶的不信任[4]。而信用機(jī)制能夠通過規(guī)范和約束商家的行為降低交易風(fēng)險(xiǎn)[5],又有助于向用戶傳遞更多的信號以降低信息不對稱性[2],因此對用戶的嵌入性有正向的作用。顯然,信用認(rèn)證策略對用戶的滿意度[6]、支付擔(dān)保對消費(fèi)者使用意愿[7]、聲譽(yù)機(jī)制對用戶粘性[8]的正向影響都已經(jīng)被相關(guān)研究證實(shí),但一方面學(xué)者們對信用機(jī)制的研究都是從單一要素進(jìn)行,而在實(shí)踐中信用機(jī)制通過一整套互補(bǔ)的要素發(fā)揮協(xié)同效應(yīng),另一方面上述單一的變量無法系統(tǒng)全面地刻畫用戶與平臺之間的長期關(guān)系。本文擬引入用戶嵌入性這一變量考察用戶與平臺之間的依賴性與忠誠度。

平臺應(yīng)該建立哪些信用機(jī)制?這些機(jī)制如何對用戶嵌入性發(fā)揮效應(yīng)?現(xiàn)有研究尚未對上述問題做出全面的解釋。基于此,本文除了探討信用機(jī)制對用戶嵌入性的直接影響外,還將基于“認(rèn)知-情感”框架,進(jìn)一步揭示二者之間的中介機(jī)制。認(rèn)知路徑上,選取風(fēng)險(xiǎn)感知作為中介變量,探析信用機(jī)制通過影響用戶對平臺的認(rèn)知而決定用戶嵌入度的路徑;情感路徑上,選取信任作為中介變量,分析信用機(jī)制通過影響用戶對平臺的情感傾向而決定用戶嵌入度的路徑。同時(shí),“認(rèn)知-情感人格系統(tǒng)理論”認(rèn)為,個(gè)體所處環(huán)境首先會對認(rèn)知產(chǎn)生影響,進(jìn)一步影響個(gè)體的情感,最終決定個(gè)體行為[9]。因此,本研究在認(rèn)知與情感雙路徑中間構(gòu)建一條鏈?zhǔn)街薪槁窂剑罱K形成一個(gè)雙元反向的鏈?zhǔn)街薪槟P汀Mㄟ^問卷法在國內(nèi)本土化平臺上收集數(shù)據(jù),采用結(jié)構(gòu)方程模型進(jìn)行實(shí)證檢驗(yàn),在理論與數(shù)據(jù)的共同支撐下深入剖析,為探究電商平臺信用機(jī)制對平臺企業(yè)和商家的約束效力提供理論分析框架,豐富電商平臺現(xiàn)有理論的同時(shí),為實(shí)踐中構(gòu)建高效的電商平臺信用管理模式和規(guī)范平臺交易秩序提供有針對性的對策建議。

二、理論基礎(chǔ)與研究假設(shè)

(一)概念模型構(gòu)建

1.電商平臺信用機(jī)制要素

根據(jù)不同學(xué)科視角,對信用的定義分為兩類。經(jīng)濟(jì)學(xué)中的信用是指基于受信人給予授信人一定的承諾,前者可獲取所需的資金或者商品服務(wù)而不需要付出額外代價(jià)的能力[10]。管理學(xué)中的信用是基于組織在社會活動中的歷史行為而被其他組織對其做出信譽(yù)度的判斷,具體表現(xiàn)為聲譽(yù)、口碑、守信,是社會交換關(guān)系中的重要問題[11]。在傳統(tǒng)的市場交易環(huán)境下,信用可以為組織帶來新的資本,當(dāng)信用積累到一定程度后會轉(zhuǎn)換成組織的標(biāo)識或者信息,為其他組織提供判斷依據(jù)。商務(wù)信用是組織的利益相關(guān)者根據(jù)商務(wù)活動中的歷史信息對合作者遵守承諾的可能性做出的判斷[12],能反映特定時(shí)期內(nèi)企業(yè)的聲望、權(quán)威以及大眾的認(rèn)同程度[13]。傳統(tǒng)實(shí)體交易市場中,信用機(jī)制的出現(xiàn)是由于交易契約的不完整,或者建立完整的契約需要付出高昂的成本,信用作為一種信號機(jī)制降低了市場交易成本。互聯(lián)網(wǎng)改變了傳統(tǒng)交易市場的信息互通的渠道,降低了交易成本和消費(fèi)者的搜索成本,但同時(shí)帶來了商品、物流等方面的信息不對稱性,信用機(jī)制的作用并沒有隨著互聯(lián)網(wǎng)技術(shù)的出現(xiàn)而變得削弱,反而在信息冗余、信息超載的虛擬環(huán)境下,更加需要完善的信用機(jī)制保障交易秩序[14]。電商交易物流、資金流、信息流的分離增強(qiáng)了交易主體的機(jī)會主義動機(jī),在信息不對稱的電商交易中,具有信息優(yōu)勢的商家隱瞞商品服務(wù)信息的成本較低,容易通過機(jī)會主義行為獲取更大的收益[15]。本研究認(rèn)為電商平臺的信用機(jī)制是指電商交易環(huán)境中由平臺、商家、用戶構(gòu)成的互動關(guān)系中,為降低交易中信息不對稱性和保護(hù)各方利益,由平臺制定的一系列規(guī)范各交易主體行為的規(guī)則和契約。

社會信用機(jī)制的構(gòu)建或結(jié)構(gòu)關(guān)系研究主要分布在信用評價(jià)、信用信息、信用風(fēng)險(xiǎn)管理等領(lǐng)域。電商平臺信用機(jī)制構(gòu)建研究集中在對信用產(chǎn)生影響的因素上,賣方聲譽(yù)、平臺的運(yùn)營管理質(zhì)量、交易結(jié)構(gòu)保障制度決定了平臺的整體信用[16]。平臺的初始信用形成依賴于制度、技術(shù)保障、操作易用性等因素,而隨著交易頻次的增多,附加服務(wù)、制度規(guī)范、價(jià)值信念等因素將成為信用積累的關(guān)鍵條件[17]。對已有研究歸納梳理發(fā)現(xiàn),電商平臺比較典型的信用機(jī)制包括信譽(yù)反饋體系、第三方支付擔(dān)保服務(wù)、制度保障服務(wù)、信用印章服務(wù)等。

本研究遵循社會學(xué)中對信用的構(gòu)建邏輯,按照用戶與平臺和商家之間發(fā)生交易的不同階段,即交易前信息搜尋,交易中的決策依據(jù)、支付擔(dān)保和交易后的一系列附加服務(wù)等,將電商平臺的信用機(jī)制構(gòu)成維度分為:信用印章、信用評價(jià)、信用契約。信用印章是電商交易環(huán)境下商家身份、資質(zhì)、等級等信息的表征機(jī)制,由平臺或者第三方機(jī)構(gòu)制定相應(yīng)的評估衡量規(guī)則,通過發(fā)放一定的標(biāo)識或者鏈接幫助用戶了解商家的經(jīng)營時(shí)間、性質(zhì)、信用信息。信用評價(jià)是已經(jīng)交易的用戶針對商家或者其提供的商品或服務(wù)做出評價(jià)或者描述,平臺將相關(guān)交易歷史反饋信息進(jìn)行收集、匯集、展示的模式,用以約束和激勵商家履行合約。信用契約是為使交易主體的合法權(quán)益得到更好保障,平臺制定了一系列的交易承諾,包括正品保障,假一賠三,七天無理由退換、第三方支付擔(dān)保、售后投訴機(jī)制等。

2.用戶嵌入性

“嵌入性”理論在社會學(xué)中是指主體之間基于互惠預(yù)期而發(fā)生雙向關(guān)系,嵌入性概念經(jīng)歷了從經(jīng)濟(jì)體系與社會體系的雙邊聯(lián)系——多邊聯(lián)系——復(fù)雜聯(lián)系的發(fā)展過程,逐漸成為社會網(wǎng)絡(luò)理論中的一個(gè)核心概念。之后,學(xué)者將嵌入性定義為組織與各類網(wǎng)絡(luò)的關(guān)系及依賴性,認(rèn)為嵌入可以用來描述網(wǎng)絡(luò)動態(tài)性,解釋組織之間關(guān)系的變化結(jié)構(gòu)[18]。本研究引入嵌入性概念描述電商平臺用戶與平臺關(guān)系,將消費(fèi)者用戶群體視作一種社會組織,剖析用戶在與平臺或商家發(fā)生交易過程中,不僅要滿足消費(fèi)需求,同時(shí)以節(jié)點(diǎn)的身份嵌入到電商平臺的網(wǎng)絡(luò)中。相比于已有研究中用戶的滿意度、用戶粘性、購買意愿等變量,用戶嵌入性更加強(qiáng)調(diào)用戶角色、主動性和價(jià)值都發(fā)生變化,同時(shí)其行為也會對平臺、商家以及其他用戶產(chǎn)生影響,能更加準(zhǔn)確地反映用戶與平臺之間關(guān)系的動態(tài)性與復(fù)雜性。綜合嵌入性的概念與電商平臺的交易情境,本研究將用戶嵌入性定義為電商交易環(huán)境中,用戶與平臺或商家基于預(yù)期發(fā)生的雙邊或三邊交易關(guān)系,反映了主體之間的信任、緊密程度、互動頻率以及對未來長期價(jià)值的預(yù)期。

嵌入可以視作是一種關(guān)系基礎(chǔ)模塊,是合作關(guān)系建立和維持的基本前提,認(rèn)可雙方關(guān)系的重要性并遵守契約承諾是建立嵌入的前提條件。關(guān)系嵌入、結(jié)構(gòu)嵌入、認(rèn)知嵌入等都是嵌入的模式,關(guān)系互動的內(nèi)容、方向、頻率、延續(xù)性和親疏度等可以用來測度嵌入程度的強(qiáng)弱。

從嵌入性視角,平臺與用戶的關(guān)系連接越強(qiáng),嵌入程度就越高。事實(shí)上關(guān)于消費(fèi)者與平臺的關(guān)系,早期學(xué)者從行為角度用重購率、交易的持久性、交易頻率以及消費(fèi)者的口碑宣傳等行為變量測評消費(fèi)者對平臺(或者商家)的忠誠度,但隨著研究的深入,學(xué)者們認(rèn)為僅僅從行為視角考察消費(fèi)者與企業(yè)的關(guān)系是單一的,并且難以涵蓋二者之間關(guān)系的發(fā)生、演化,因此從消費(fèi)者的態(tài)度視角研究逐漸展開,反復(fù)交易行為中伴隨著消費(fèi)者對企業(yè)的態(tài)度和情感變化。Oliver(1997)[19]將兩種視角結(jié)合形成了一個(gè)完整的框架對消費(fèi)者與企業(yè)的關(guān)系演化進(jìn)行描述,包括認(rèn)知、情感、意念和行為。結(jié)合學(xué)者們的研究和電商平臺虛擬的交易環(huán)境,本研究將用戶嵌入性分為身份嵌入與認(rèn)知嵌入。身份嵌入是用戶以持續(xù)穩(wěn)定的身份(例如不同級別待遇升級的會員等)與平臺及其商家頻繁發(fā)生合作交易的關(guān)系。認(rèn)知嵌入是用戶的消費(fèi)意識和行為習(xí)慣產(chǎn)生一定依賴性,對平臺或者商家產(chǎn)生持久信任和預(yù)期,對其決策和行為(如對平臺商家的評價(jià)和口碑傳播等)產(chǎn)生影響。在信息不對稱的情形下,用戶為了節(jié)省搜索成本和選擇成本以及規(guī)避風(fēng)險(xiǎn),傾向于選擇建議建立信任的平臺進(jìn)行交易,反復(fù)持續(xù)的交易鞏固了信任,用戶在認(rèn)知上嵌入到平臺上。

(二)研究假設(shè)

1.信用機(jī)制與用戶的嵌入性

信用是影響用戶將購買意愿轉(zhuǎn)化為交易的關(guān)鍵因素之一。電商平臺的信用有兩個(gè)特征:一是融合了傳統(tǒng)交易市場的信用觀,二是作為交易媒介的平臺特性會影響交易主體的態(tài)度、可靠性和可依賴性感知[20]。換言之,用戶依據(jù)平臺信用機(jī)制的規(guī)范性對其產(chǎn)生一定的預(yù)期,并做出消費(fèi)決策。Akerlof(2002)[21]提出市場交易中的“檸檬”問題。信息不對稱導(dǎo)致交易效率的降低,盡管傳統(tǒng)市場中一些信息不對稱性問題通過互聯(lián)網(wǎng)技術(shù)有所改善,但網(wǎng)絡(luò)的虛擬性使得檸檬問題以其他形式在電商平臺上表現(xiàn)出來,商家信息優(yōu)勢方角色沒有改變,身份資質(zhì)信息不易識別,商品服務(wù)可隨時(shí)被編輯等,加劇了檸檬問題和機(jī)會主義行為的可能性[22]。因此對商家的基本信息進(jìn)行統(tǒng)一規(guī)范標(biāo)識,對其資質(zhì)條件設(shè)置門檻,獲取更多的信息量能幫助用戶做出消費(fèi)決策,改善用戶對平臺的認(rèn)知。已有研究驗(yàn)證了商盟標(biāo)識等印章顯著影響用戶的消費(fèi)意愿[23],統(tǒng)一規(guī)范的店鋪、商品標(biāo)識信息有助于形成消費(fèi)者對平臺信用制度的初始認(rèn)知,對用戶的初始嵌入有積極作用。

評價(jià)機(jī)制是已經(jīng)交易的用戶對商品和商家服務(wù)做出評價(jià)和描述,平臺對評價(jià)信息進(jìn)行收集、統(tǒng)計(jì)并反饋給用戶,以公開信息和積分制對商家信用計(jì)算和展示。潛在用戶將此作為依據(jù)做出消費(fèi)決策和對平臺的判斷,同時(shí)評價(jià)機(jī)制促進(jìn)商家通過提升商品服務(wù)質(zhì)量參與到競爭中。基于賣方個(gè)體的信用評價(jià)對交易產(chǎn)生正面影響,商品和服務(wù)評價(jià)有效解決了虛擬交易中的逆向選擇問題[24],降低用戶的風(fēng)險(xiǎn)感知,用戶與平臺的嵌入程度逐步加深。評價(jià)機(jī)制實(shí)現(xiàn)了幫助用戶獲取信息和激勵商家提供優(yōu)質(zhì)商品的服務(wù)的雙重功能耦合,為用戶了解相關(guān)店鋪以及商品信息提供了輔助性系統(tǒng),借鑒其他用戶的消費(fèi)體驗(yàn)?zāi)艽龠M(jìn)更多交易行為的產(chǎn)生,并能強(qiáng)化用戶對平臺的滿意度,評價(jià)機(jī)制正向影響用戶的嵌入性。

電商環(huán)境中欺詐交易的發(fā)現(xiàn)和懲罰成本較高,作為理性經(jīng)濟(jì)人的商家在交易時(shí)追求利益最大化,選擇欺詐還是誠信取決于平臺上契約機(jī)制的完善度。電商平臺的信用契約包括正品保障、支付擔(dān)保、極速退款、七天無理由退貨、假一罰三、投訴與懲罰等,消費(fèi)者面臨過載、冗余的信息,有限的信息處理能力促使用戶采用簡潔直接的方式做出決策,因此契約機(jī)制成為用戶在搜索時(shí)的關(guān)鍵詞或者篩選項(xiàng)。契約作為一種承諾,降低消費(fèi)者的交易成本,提升消費(fèi)者的安全感,持續(xù)反復(fù)的交易逐漸形成消費(fèi)者的行為慣例,對平臺的依賴性愈發(fā)增強(qiáng)。平臺上制定的一系列對消費(fèi)者權(quán)益保障制度對交易都產(chǎn)生積極的正向影響,這些制度包括支付擔(dān)保、物流、售后糾紛處理等;契約機(jī)制能夠從制度層面對交易雙方,尤其是消費(fèi)者的權(quán)益進(jìn)行保障,完善的契約機(jī)制是正常交易秩序的基礎(chǔ)和保障,用戶往往基于契約機(jī)制的完備性形成對平臺的長期認(rèn)知,選擇契約機(jī)制完善的平臺作為網(wǎng)購的首選,并以會員身份頻繁交易,逐步形成其行為習(xí)慣和默會認(rèn)知,最終與平臺形成深度的身份嵌入和認(rèn)知嵌入。

總結(jié)上述信用要素的分析,印章是平臺對商家的認(rèn)證標(biāo)識,為消費(fèi)者提供店鋪或者商品的基本信息,是消費(fèi)者選擇商品服務(wù)的基本信息通道,屬于基礎(chǔ)層面的信用機(jī)制;評價(jià)機(jī)制為用戶了解商家的歷史交易信息和商品服務(wù)詳情提供了輔助系統(tǒng),是商品屬性、功能、價(jià)格等信息的主要來源,滿足用戶對客觀、真實(shí)信息的需求,屬于支持層面的信用機(jī)制;消費(fèi)者用戶在搜索商品時(shí)可能將契約機(jī)制的內(nèi)容作為關(guān)鍵詞或者篩選項(xiàng),契約機(jī)制從規(guī)則制度層面對交易做出了嚴(yán)格的界定,是平臺企業(yè)將市場規(guī)則內(nèi)化為企業(yè)制度的表現(xiàn),屬于核心層面的信用機(jī)制。三個(gè)要素對用戶嵌入性的影響呈逐級遞進(jìn)的梯度效應(yīng)。

基于以上分析,提出以下假設(shè):

H1:信用機(jī)制的三個(gè)要素逐層遞增正向影響用戶嵌入性,即契約機(jī)制對用戶嵌入性影響最大,評價(jià)機(jī)制次之,印章機(jī)制最弱。

2.風(fēng)險(xiǎn)感知與信任的中介作用

“認(rèn)知-情感”理論框架主要關(guān)注個(gè)體對情境因素的心理反應(yīng),進(jìn)而影響個(gè)體行為。在網(wǎng)絡(luò)購物交易中,購物環(huán)境因素會激發(fā)顧客認(rèn)知和情感傾向,進(jìn)而影響顧客的忠誠度。“認(rèn)知-情感”雙路徑結(jié)構(gòu)為理解信用機(jī)制與用戶嵌入性的關(guān)系提供了很好的視角。

風(fēng)險(xiǎn)感知是用戶對將要進(jìn)行的網(wǎng)絡(luò)交易活動所包含的不確定性的認(rèn)知過程,是用戶在主觀上感受到的期望損失。風(fēng)險(xiǎn)是用戶購買商品的成本之一,相對于感知利得,感知風(fēng)險(xiǎn)更能影響用戶的購物決策和消費(fèi)意愿[25]。網(wǎng)絡(luò)虛擬性強(qiáng)化了交易環(huán)境的不確定性,信息不對稱性可能導(dǎo)致引起道德風(fēng)險(xiǎn)和逆向選擇問題[26],不確定的環(huán)境促進(jìn)風(fēng)險(xiǎn)感知程度增強(qiáng),風(fēng)險(xiǎn)感知會顯著降低消費(fèi)者的網(wǎng)絡(luò)購買意愿[27]。商家的信譽(yù)、附加服務(wù)、平臺技術(shù)保障是消費(fèi)者風(fēng)險(xiǎn)感知的三大來源,商家故意不發(fā)貨、提供虛假信息或者隱瞞信息、出售假冒偽劣商品、購買好評或者惡意差評同行商家等失信行為都增強(qiáng)了消費(fèi)者的交易風(fēng)險(xiǎn)感知,導(dǎo)致用戶避免選擇網(wǎng)絡(luò)交易的最大原因是不能準(zhǔn)確地了解平臺上商家的信用狀況而給交易帶來風(fēng)險(xiǎn)。平臺建立信用機(jī)制,使得用戶在信息收集、產(chǎn)品選擇、資金支付、物流及售后服務(wù)過程有所依據(jù),認(rèn)知理論認(rèn)為用戶將這些機(jī)制作為判斷依據(jù),并以此推斷平臺和商家都是可信任的、可靠的,能保障自身的權(quán)益,信用機(jī)制在認(rèn)知路徑上對風(fēng)險(xiǎn)感知的程度有所抑制,用戶選擇該平臺持續(xù)交易的意愿隨之增強(qiáng)。失信懲罰機(jī)制能有效約束電商失信行為,降低用戶的風(fēng)險(xiǎn)感知,契約是解決電商信用問題的關(guān)鍵途徑,有效降低網(wǎng)絡(luò)交易風(fēng)險(xiǎn)[28]。在認(rèn)知路徑上,印章機(jī)制向用戶的消費(fèi)決策傳遞更多有效信息,評價(jià)機(jī)制讓用戶做出消費(fèi)決策時(shí)有據(jù)可依,契約機(jī)制約束交易中的違約行為,隨著風(fēng)險(xiǎn)感知降低,用戶持續(xù)交易意愿增強(qiáng),并對平臺和商家產(chǎn)生強(qiáng)烈認(rèn)同感,最終形成深度的用戶嵌入。

基于以上分析,提出以下假設(shè):

H2:從認(rèn)知路徑看,風(fēng)險(xiǎn)感知分別在信用機(jī)制三個(gè)要素與用戶的嵌入性的關(guān)系中起中介作用。

H2a:風(fēng)險(xiǎn)感知在印章機(jī)制與用戶嵌入性之間起中介作用,即印章機(jī)制通過降低用戶的風(fēng)險(xiǎn)感知進(jìn)而增強(qiáng)用戶嵌入度。

H2b:風(fēng)險(xiǎn)感知在評價(jià)機(jī)制與用戶嵌入性之間起中介作用,即評價(jià)機(jī)制通過降低用戶的風(fēng)險(xiǎn)感知進(jìn)而增強(qiáng)用戶嵌入度。

H2c:風(fēng)險(xiǎn)感知在契約機(jī)制與用戶嵌入性之間起中介作用,即契約機(jī)制通過降低用戶的風(fēng)險(xiǎn)感知進(jìn)而增強(qiáng)用戶嵌入度。

信任是用戶對平臺的情感依戀和認(rèn)同感,對平臺具有信任的用戶會對平臺產(chǎn)生歸屬感,進(jìn)而增強(qiáng)用戶的嵌入度,因此信任是驅(qū)動用戶對平臺產(chǎn)生依賴與忠誠的情感機(jī)制。而信用是構(gòu)成經(jīng)濟(jì)活動基礎(chǔ)的“信任結(jié)構(gòu)”,信用機(jī)制能有效規(guī)范約束組織或者個(gè)體的行為,建立信息傳遞通道,維持市場秩序健康穩(wěn)定,優(yōu)化平臺結(jié)構(gòu)中的信任。契約能夠激勵交易主體按照契約遵守事前承諾進(jìn)行交易的機(jī)制,雙方獲取利益的同時(shí)需要承擔(dān)責(zé)任和履行相應(yīng)義務(wù),因此,契約是建立信任的前提和有力保障。而有效的質(zhì)量信息共享制度改善了交易的信息不對稱性,減少欺詐空間,資質(zhì)、等級標(biāo)識,第三方信用排名以及支付擔(dān)保等都對信任有顯著影響。因此,評價(jià)機(jī)制是用戶對商家信用做出判斷的依據(jù),評價(jià)機(jī)制越完善,用戶做出消費(fèi)決策的證據(jù)越準(zhǔn)確,用戶的信任度也越高[29]。電商平臺信任的建立與維持依賴于信用機(jī)制的規(guī)范作用,從服務(wù)保障、技術(shù)保障、安全保障等契約方面著力,才能建立良好的信任環(huán)境。用戶對平臺的信任體現(xiàn)為相信其有能力兌現(xiàn)承諾,相信平臺和商家有一定的道德標(biāo)準(zhǔn),能自覺遵守交易承諾和規(guī)則,相信平臺和商家都愿意滿足用戶的價(jià)值需求,在獲取自身利益的同時(shí)愿意幫助用戶解決問題。社會交換理論認(rèn)為,對平臺的信任會激發(fā)用戶積極的反應(yīng)回饋平臺,提升對平臺的忠誠度、主動成為平臺口碑傳播者等是用戶正向反饋的表現(xiàn)[30]。因此,在健全的信用體系環(huán)境下形成的用戶與平臺之間的情感聯(lián)結(jié)進(jìn)一步促進(jìn)了用戶的嵌入性[16]。

基于以上分析,提出以下假設(shè):

H3:從情感路徑看,信任分別在信用機(jī)制的三個(gè)要素與用戶的嵌入性關(guān)系中起中介作用。

H3a:信任在印章機(jī)制與用戶嵌入性之間起中介作用,即印章機(jī)制通過提高用戶的信任進(jìn)而增強(qiáng)用戶嵌入度。

H3b:信任在評價(jià)機(jī)制與用戶嵌入性之間起中介作用,即評價(jià)機(jī)制通過提高用戶的信任進(jìn)而增強(qiáng)用戶嵌入度。

H3c:信任在契約機(jī)制與用戶嵌入性之間起中介作用,即契約機(jī)制通過提高用戶的信任進(jìn)而增強(qiáng)用戶嵌入度。

4.感知風(fēng)險(xiǎn)、信任的鏈?zhǔn)街薪樽饔?/p>

風(fēng)險(xiǎn)-信任理論中認(rèn)為,信任是組織或者個(gè)體在不確定情形下產(chǎn)生的潛意識狀態(tài),這種不確定性可以理解為風(fēng)險(xiǎn),信任是由于存在風(fēng)險(xiǎn)才產(chǎn)生的[31]。關(guān)于風(fēng)險(xiǎn)與信任的關(guān)系,學(xué)者們觀點(diǎn)差異較大,一部分認(rèn)為信任代表能夠承擔(dān)獲取利益時(shí)附帶的風(fēng)險(xiǎn),風(fēng)險(xiǎn)委托人通過收集信息后理性選擇是否信任代理人,即風(fēng)險(xiǎn)是信任機(jī)制的前提[32]。一部分學(xué)者則認(rèn)為是由于信任關(guān)系才會對主體的風(fēng)險(xiǎn)感知有所減弱,進(jìn)而影響其行為決策,信任與風(fēng)險(xiǎn)感知之間的關(guān)系描述為信任-風(fēng)險(xiǎn)感知-行為;還有學(xué)者認(rèn)為信任與風(fēng)險(xiǎn)感知是相互關(guān)系,風(fēng)險(xiǎn)是產(chǎn)生信任的前因,信任又會降低主體的風(fēng)險(xiǎn)感知[33]。

平臺交易與傳統(tǒng)實(shí)體市場相比,網(wǎng)絡(luò)虛擬性增加了消費(fèi)者風(fēng)險(xiǎn)的感知程度,而信任在一定程度上能抵消部分的風(fēng)險(xiǎn)感知。相比于增加感知價(jià)值和感知收益,人們更傾向于降低感知風(fēng)險(xiǎn)[34]。相反,較高的風(fēng)險(xiǎn)感知是導(dǎo)致消費(fèi)者產(chǎn)生消極情緒的根源,消極情緒阻礙人們對交易的信任[29]。交易中感知到的風(fēng)險(xiǎn)會產(chǎn)生與之相關(guān)的焦慮情緒,并且不同層次的風(fēng)險(xiǎn)會隨著不同的平臺和商家交互影響產(chǎn)生多元變化[35]。在電商平臺交易中,建立用戶對平臺和商家的信任可以有效克服風(fēng)險(xiǎn)感知,而平臺通過信用機(jī)制對風(fēng)險(xiǎn)進(jìn)行管控在降低風(fēng)險(xiǎn)感知上可能更為有效。用戶從交易流程中會感知到平臺對交易風(fēng)險(xiǎn)的管控能力,具體來說包括平臺對交易的技術(shù)保障、安全保障、售后保障等措施。這些措施包含在信用契約機(jī)制中,可以降低來自商家的風(fēng)險(xiǎn)行為,提高了商家違規(guī)、投機(jī)、欺詐成本,誠信交易才是商家的最佳選擇。信用機(jī)制越完善,用戶的風(fēng)險(xiǎn)感知就會隨之降低,反之如果用戶認(rèn)為在交易中出現(xiàn)的欺詐行為無法被監(jiān)督和管控,那么對整個(gè)平臺的信任度就會降低,用戶逐漸減少在該平臺的消費(fèi)次數(shù),并且這種不信任會傳遞到周圍消費(fèi)者的消費(fèi)決策中。

基于以上分析,提出以下假設(shè):

H4:風(fēng)險(xiǎn)感知與信任在信用機(jī)制的三個(gè)要素與用戶嵌入性的關(guān)系中起鏈?zhǔn)街薪樽饔谩?/p>

將本研究涉及的概念及其邏輯關(guān)系進(jìn)行整合,信用機(jī)制由基礎(chǔ)層、支持層、核心層三個(gè)層面的要素組成,即印章機(jī)制、評價(jià)機(jī)制、契約機(jī)制,三個(gè)要素從認(rèn)知路徑和情感路徑驅(qū)動形成用戶與平臺的深度嵌入,同時(shí),降低用戶的風(fēng)險(xiǎn)感知對信任也會產(chǎn)生積極的效應(yīng)。基于此,形成本文的概念模型(圖1)與理論假設(shè)模型(圖2):

三、研究設(shè)計(jì)

(一)量表設(shè)計(jì)

本研究模型共6個(gè)主要概念,為了保證問卷的信度和效度,每個(gè)概念測量題項(xiàng)的開發(fā)都是參照國內(nèi)外相關(guān)實(shí)證研究中所開發(fā)的成熟量表,并結(jié)合電商平臺的實(shí)際情況進(jìn)行了變量問項(xiàng)的整合。信用機(jī)制中,信用印章(YZ)、信用評價(jià)(PJ)、信用契約(QY)分別參考相關(guān)文獻(xiàn)[23,36]共設(shè)計(jì)12個(gè)題項(xiàng);風(fēng)險(xiǎn)感知(FX)的測量題項(xiàng)參考相關(guān)文獻(xiàn)[37]的風(fēng)險(xiǎn)感知量表,從功能性風(fēng)險(xiǎn)和情感性風(fēng)險(xiǎn)的角度設(shè)計(jì)了6個(gè)題項(xiàng);信任變量(XR)參考了相關(guān)文獻(xiàn)[16]設(shè)計(jì)了6個(gè)題項(xiàng);用戶嵌入性變量(QR)從身份嵌入與認(rèn)知嵌入兩個(gè)維度進(jìn)行設(shè)計(jì)題項(xiàng),身份嵌入主要參考了以往電商研究中用戶忠誠度題項(xiàng),認(rèn)知嵌入性則參考關(guān)于消費(fèi)者認(rèn)知認(rèn)同性的題項(xiàng),根據(jù)電商平臺的實(shí)際情形做了修改。同時(shí),遵循Bernerth和Aguinis(2016)[38]關(guān)于選取控制變量的原則,即控制對自變量和因變量都有影響的變量,本研究考慮到網(wǎng)購時(shí)間的長短對信用機(jī)制的關(guān)注度不同,對用戶的嵌入性也會產(chǎn)生影響,因此選取網(wǎng)購年限作為控制變量。

問卷分為兩部分,第一部分是受訪者基本信息,第二部分是用戶對電商平臺的使用情況與主觀感知。問卷除基本信息部分,全部采用李克特五級量表形式,其中1表示非常不同意,5表示非常同意。問卷在研究團(tuán)隊(duì)小規(guī)模范圍發(fā)放問卷,對小樣本數(shù)據(jù)進(jìn)行探索性因子分析后對問卷進(jìn)行調(diào)整,最終形成用于正式調(diào)研的量表共30個(gè)題項(xiàng)。

(二)數(shù)據(jù)收集

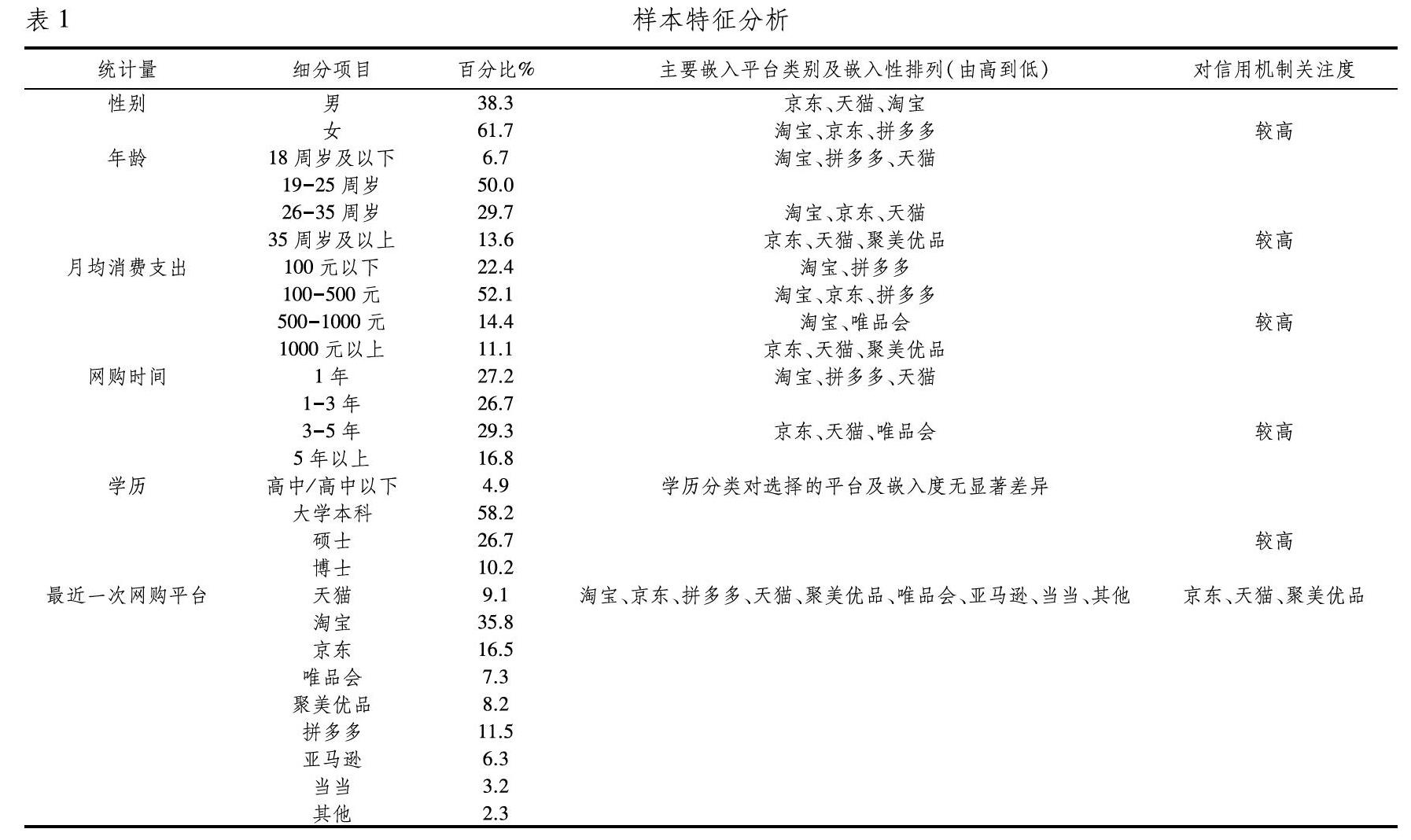

2018年12月至2019年3月針對有網(wǎng)購經(jīng)歷的消費(fèi)者陸續(xù)發(fā)放問卷,采用網(wǎng)絡(luò)填寫和直接發(fā)放兩種方式收集數(shù)據(jù)。網(wǎng)絡(luò)填寫是將問卷錄入在線問卷調(diào)查網(wǎng)站“問卷星”,并通過微信、朋友圈等途徑進(jìn)行問卷擴(kuò)散;直接發(fā)放是將問卷在學(xué)校發(fā)放給老師、學(xué)生等,最終收到897份問卷,剔除有漏填數(shù)據(jù)以及答案相同或呈現(xiàn)s型規(guī)律的問卷,最終得到772份有效問卷,有效率86.1%。表1是問卷中樣本信息特征與對比分析。

通過對問卷基本信息對比統(tǒng)計(jì)分析,研究有以下發(fā)現(xiàn):

一是對電商平臺信用機(jī)制的關(guān)注度,女性比男性更高,相對學(xué)歷較高的用戶對電商平臺的信用機(jī)制了解程度更高。同時(shí),隨著網(wǎng)購時(shí)間的增加,用戶可能受到以往經(jīng)驗(yàn)的影響,對商家的信用印章和信用契約機(jī)制更為關(guān)注,相反,對信用評價(jià)機(jī)制的信任度卻比較低,在訪談中發(fā)現(xiàn)這些用戶中很大一部分認(rèn)為平臺上商品的評價(jià)和銷量的真實(shí)度較低,不能作為消費(fèi)決策的依據(jù)。另外,對于月均消費(fèi)大于1000元的用戶,更傾向于選擇京東、天貓、聚美優(yōu)品這些信用契約機(jī)制較為完善的平臺,這些平臺通過商品品質(zhì)和交易保障獲取了高消費(fèi)用戶的信任。

二是對于調(diào)查中的電商平臺,淘寶和拼多多的用戶量比較大,但其信用評價(jià)與信用契約機(jī)制與其他天貓、京東等相比,仍有較大改善空間,即隨著用戶網(wǎng)購時(shí)間、學(xué)歷、消費(fèi)支出的增加,用戶會流向其他信用機(jī)制更完善的平臺,因此,較高的獲客成本和低度的用戶嵌入性,嚴(yán)重阻礙了平臺創(chuàng)造長期價(jià)值。電商平臺消費(fèi)中“一朝被蛇咬,十年怕井繩”的效應(yīng)較強(qiáng),一次不良的消費(fèi)體驗(yàn)直接影響用戶對平臺和商家的信任度和網(wǎng)絡(luò)口碑。

四、數(shù)據(jù)分析和模型檢驗(yàn)

(一)信度分析

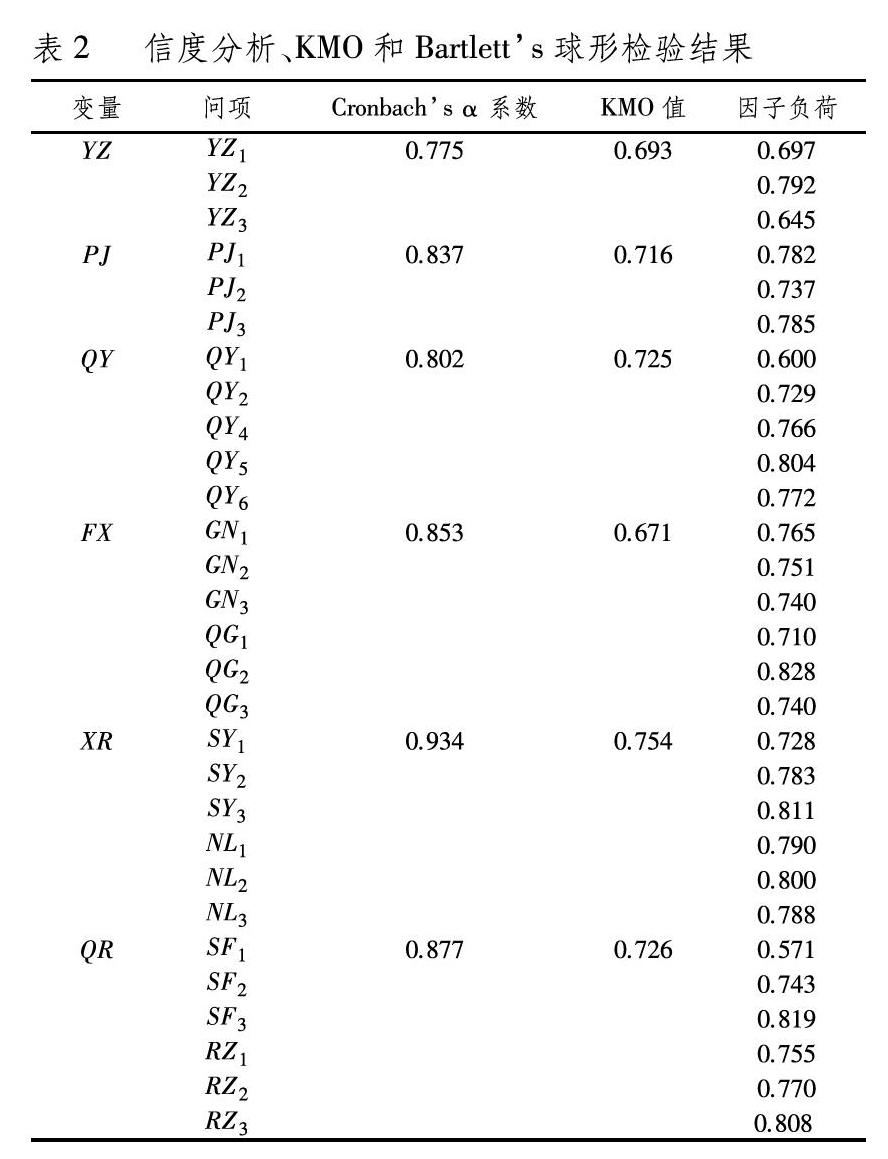

用Cronbachs α 系數(shù)表征問卷信度,運(yùn)用SPSS18.0進(jìn)行信度檢驗(yàn),得到各個(gè)潛變量的Cronbachs α系數(shù),發(fā)現(xiàn)“契約”變量的系數(shù)為0.678,且第三個(gè)題項(xiàng)刪除后的系數(shù)為0.802,則考慮刪除該題項(xiàng),刪除后“契約”系數(shù)為0.802,各項(xiàng)刪除后系數(shù)均低于0.802,再次說明該題項(xiàng)與其他題項(xiàng)的一致性較差。剔除第三題項(xiàng)調(diào)整后的整體量表的Cronbachs ?α系數(shù)值為0.893,各項(xiàng)刪除后Cronbachs ?α值均小于總量表系數(shù)0.893,表中所有潛變量的Cronbachs α系數(shù)都大于0.7,評價(jià)、契約、風(fēng)險(xiǎn)感知、信任、用戶嵌入性的系數(shù)都超過0.8,表明問卷具有良好的信度,各變量的信度分析結(jié)果如表2所示。

(二)效度分析

1.探索性因子分析

效度是檢驗(yàn)問卷是否能有效測度出被測量概念特征。因子分析之前首先進(jìn)行KMO測度和Bartletts球形檢驗(yàn),表2呈現(xiàn)了變量KMO和Bartletts球形檢驗(yàn)結(jié)果,除了信用印章(YZ)和風(fēng)險(xiǎn)感知(FX)的KMO值接近0.7外,其他變量的KMO值都大于0.7,該量表適合做因子分析;因子載荷表征量表中該問題與問卷內(nèi)容的相關(guān)程度,各題的載荷值均大于0.6,說明問題設(shè)置較合理,切合問卷主題。

2.驗(yàn)證性因子分析

(1)正態(tài)分布檢驗(yàn)與模型擬合分析。進(jìn)行結(jié)構(gòu)方程模型檢驗(yàn)之前,對樣本的正態(tài)分布和模型擬合度進(jìn)行檢驗(yàn),正態(tài)分布檢驗(yàn)結(jié)果峰度與效度都滿足絕對值分別小于2和5的要求。通過Amos參數(shù)估計(jì),得到了各指標(biāo)的實(shí)際擬合值,均處于可接受范圍或效果較好范圍,模型整體擬合效果較好。

(2)聚合效度檢驗(yàn)。聚合效度的主要考量指標(biāo)包括AVE和CR值,AVE反映測量題項(xiàng)的共同性,反映題項(xiàng)能否測度同一個(gè)問題;組合信度CR判斷各個(gè)潛變量內(nèi)在質(zhì)量,若潛變量的CR值>0.6,表明量表內(nèi)在質(zhì)量可以接受,CR>0.7則表明量表的內(nèi)在質(zhì)量好。表3中的AVE值都在0.5以上,CR都大于0.7,量表的聚合效度較好。

(3)區(qū)分效度檢驗(yàn)。各潛變量 AVE 均方根均大于各潛變量與其他潛變量的相關(guān)系數(shù),表明區(qū)分效度良好。綜合以上的分析,量表具有很好的信度和效度。

(三)中介效應(yīng)檢驗(yàn)

基于前文提出的研究假設(shè),考察風(fēng)險(xiǎn)感知和信任在信用機(jī)制與用戶嵌入性關(guān)系中的中介作用,本研究構(gòu)建了印章機(jī)制、評價(jià)機(jī)制、契約機(jī)制分別與用戶嵌入性的直接作用模型(模型M1、M4、M7)、完全中介模型(模型M2、M5、M8)以及部分中介模型(模型M3、M6、M9),其中,直接作用模型是(信用機(jī)制→嵌入性),完全中介作用模型是(信用機(jī)制→感知風(fēng)險(xiǎn)/信任→嵌入性,信用機(jī)制→感知風(fēng)險(xiǎn)→信任→嵌入性),部分中介模型是(信用機(jī)制→嵌入性,信用機(jī)制→感知風(fēng)險(xiǎn)/信任→嵌入性信用機(jī)制→感知風(fēng)險(xiǎn)→信任→嵌入性)。

采用Amos18.0軟件對結(jié)構(gòu)方程模型進(jìn)行分析,由表4可知,模型2擬合效果在可接受范圍之內(nèi),模型3擬合效果較好。模型3與模型2相比較,增加了印章機(jī)制與用戶嵌入性直接效應(yīng)路徑,為模型2的嵌套模型,根據(jù)兩個(gè)模型中Δχ2與Δdf的差異比較:Δχ2差異不顯著時(shí),路徑簡潔模型為優(yōu)選;Δχ2差異顯著時(shí),選擇擬合結(jié)果更好的嵌套模型。模型3的擬合效果得以明顯改善(Δχ2=458.374,Δdf=4,p<0.05)。因此,本研究更傾向于選擇模型3,即部分中介作用模型。

模型M4、M5、M6,直接效應(yīng)模型擬合效果較好,但完全中介和部分中介模型的擬合效果都較差,即風(fēng)險(xiǎn)感知與信任在評價(jià)機(jī)制與用戶嵌入性關(guān)系中的中介效應(yīng)假設(shè)并未得到驗(yàn)證,具體的路徑檢驗(yàn)在后文中繼續(xù)討論。

模型M7、M8、M9,直接效應(yīng)的擬合效果較好,當(dāng)驗(yàn)證完全中介和部分中介時(shí),發(fā)現(xiàn)部分中介的擬合效果明顯改善,因此風(fēng)險(xiǎn)感知與信任在契約與用戶嵌入性關(guān)系中的鏈?zhǔn)街薪樾?yīng)也得到驗(yàn)證。

(四)路徑結(jié)果分析

運(yùn)用Amos18.0軟件對理論模型進(jìn)行驗(yàn)證后得到各個(gè)路徑假設(shè)的結(jié)果如表5所示:

印章、評價(jià)、契約對用戶的嵌入性具有顯著正向影響,并且印章機(jī)制對用戶嵌入性的影響系數(shù)最小,評價(jià)機(jī)制次之,契約機(jī)制影響系數(shù)最大,H1得到驗(yàn)證。。

印章、評價(jià)、契約三個(gè)信用要素對風(fēng)險(xiǎn)感知有顯著的負(fù)向影響,H2a、H2b、H2c均成立。

印章、契約機(jī)制對信任有顯著的正向影響,H3a、H3c均成立。信用評價(jià)對信任的正向影響不顯著,H3b不成立。

風(fēng)險(xiǎn)感知與信任的總效應(yīng)-0.439,并且顯著,表明風(fēng)險(xiǎn)感知對信任有顯著負(fù)向影響,結(jié)合H1-H3的結(jié)果,風(fēng)險(xiǎn)感知和信任在印章、契約機(jī)制與用戶嵌入性關(guān)系中都發(fā)揮鏈?zhǔn)街薪樽饔茫捎谠u價(jià)機(jī)制對信任的正向影響不顯著,風(fēng)險(xiǎn)感知和信任在評價(jià)機(jī)制與用戶嵌入性關(guān)系中的鏈?zhǔn)街薪樾?yīng)未得到驗(yàn)證。

(五)控制變量-網(wǎng)購年限的影響

本文將網(wǎng)購年限作為控制變量,探索信用機(jī)制、風(fēng)險(xiǎn)感知、信任與用戶嵌入度之間的關(guān)系。將用戶的網(wǎng)購年限引入模型形成新的模型M10,通過反復(fù)驗(yàn)證將網(wǎng)購年限劃分為兩個(gè)階段,3年以下的網(wǎng)購年限設(shè)置0(416位),3年以上網(wǎng)購年齡為1(356位)。如表6所示,對于M10模型的驗(yàn)證發(fā)現(xiàn),對于3年以下網(wǎng)購年限的用戶,前文提出的假設(shè)全部支持,而對于3年以上網(wǎng)購年限的用戶,評價(jià)機(jī)制對信任影響的假設(shè)不支持,說明網(wǎng)購年限對用戶的信任有影響,網(wǎng)購年限達(dá)到一定程度后,隨著網(wǎng)購經(jīng)驗(yàn)的提升,對平臺上的評價(jià)機(jī)制規(guī)則和內(nèi)容都保留一定的質(zhì)疑,信任度隨之降低。

(六)穩(wěn)健性檢驗(yàn)

穩(wěn)健性檢驗(yàn)采用Bootstrap方法,運(yùn)用 Bias-Corrected Bootstrap程序檢驗(yàn)中介效應(yīng)的顯著性。首先采用重復(fù)隨機(jī)抽樣的方法在原始數(shù)據(jù)(N=772)中提取2000個(gè)樣本, 置信區(qū)間95%。檢驗(yàn)結(jié)果表明,風(fēng)險(xiǎn)感知在信用印章機(jī)制與用戶嵌入性關(guān)系間的部分中介效應(yīng)顯著,置信區(qū)間為95%CI[0.09,0.35];風(fēng)險(xiǎn)感知在信用契約機(jī)制與用戶嵌入性關(guān)系間的部分中介效應(yīng)顯著,置信區(qū)間為95%CI[0.17,0.26];信任在風(fēng)險(xiǎn)感知與用戶嵌入性關(guān)系間的部分中介效應(yīng)顯著,置信區(qū)間為95%CI[0.08,0.19],因此上述檢驗(yàn)與前文一致,Bootstrap檢驗(yàn)結(jié)果如表7所示。

經(jīng)過驗(yàn)證后的關(guān)系模型如圖3所示。

五、研究結(jié)論與討論

(一)研究結(jié)論

盡管已有研究強(qiáng)調(diào),信用機(jī)制是形成用戶深度嵌入的前因,但是,信用機(jī)制的要素包括哪些,對用戶嵌入性發(fā)揮的效應(yīng)是平行還是梯度遞進(jìn)?影響關(guān)系的內(nèi)在機(jī)制又是如何?這些問題都缺乏深入探討。本研究對信用機(jī)制的構(gòu)成要素進(jìn)行歸納,并從認(rèn)知-情感兩條路徑探析這些要素對用戶嵌入性的影響機(jī)理;采用問卷調(diào)查法,證實(shí)信用機(jī)制三個(gè)要素對用戶嵌入性的梯度遞進(jìn)效應(yīng)。實(shí)證結(jié)果支持了風(fēng)險(xiǎn)感知和信任在印章、契約機(jī)制與用戶嵌入性的關(guān)系中發(fā)揮鏈?zhǔn)街薪樾?yīng),但是評價(jià)機(jī)制對信任的正向影響不顯著,因此只有風(fēng)險(xiǎn)感知在評價(jià)機(jī)制與用戶嵌入性之間發(fā)揮部分中介效應(yīng)。

(一)研究討論

1.風(fēng)險(xiǎn)感知和信任在印章與用戶嵌入性關(guān)系中發(fā)揮鏈?zhǔn)街薪樽饔茫≌聶C(jī)制能有效降低用戶的風(fēng)險(xiǎn)感知,印章機(jī)制越完善、真實(shí),用戶在認(rèn)知上認(rèn)為獲取的信息越多,越能判斷商家是否有能力提供期望值以上的商品服務(wù)。印章機(jī)制為用戶商品搜尋、比較以及選擇提供更好的依據(jù),傳遞更多的信息能夠使得用戶對不確定性和利益受損的感知降低。另外,信用印章能夠提升用戶的信任感,印章機(jī)制使得用戶相信商家會通過誠實(shí)守信的交易行為提高其在平臺的信用等級,這種信任直接影響用戶的消費(fèi)決策和未來預(yù)期。

2.評價(jià)機(jī)制與用戶的信任正向作用不顯著。針對與假設(shè)不符的結(jié)果,進(jìn)一步與相關(guān)專家和多位用戶交談分析后,本研究認(rèn)為可能兩方面原因解釋:(1)目前電商平臺評價(jià)機(jī)制規(guī)則設(shè)計(jì)有缺陷,平臺沒有設(shè)置鼓勵用戶發(fā)表真實(shí)評價(jià)的機(jī)制,用戶即使收到滿意的商品也缺乏對商品做出評價(jià)的積極性,評價(jià)規(guī)則的缺陷導(dǎo)致評價(jià)機(jī)制有效性降低,用戶難以從已有評價(jià)中獲取有助于做出消費(fèi)決策的有效信息。信任來源于對平臺制度有用性的感知,不合理的評價(jià)規(guī)則大大降低了用戶的信任。(2)評價(jià)內(nèi)容的真實(shí)度被用戶質(zhì)疑,一些平臺的評價(jià)機(jī)制中存在嚴(yán)重的“反饋偏差”。商家采用刷好評或者有償修改差評等捷徑提高店鋪信用等級,用戶對商品的評價(jià)可能因?yàn)榭紤]其他原因而有悖于事實(shí)發(fā)表虛假評論,一些商家用好評返現(xiàn)誘導(dǎo)用戶做出不實(shí)好評;或用戶做出差評后,商家采用惡意報(bào)復(fù)行為或騷擾方式迫使用戶修改差評。“反饋偏差”使評價(jià)機(jī)制無效,評價(jià)機(jī)制無法獲得用戶的信任。

3.風(fēng)險(xiǎn)感知和信任在契約與用戶嵌入性關(guān)系中發(fā)揮鏈?zhǔn)街薪樽饔茫庞闷跫s機(jī)制對用戶嵌入性的影響最顯著,契約作為市場交易的制度保障,能約束買賣雙方的行為,尤其是作為信息優(yōu)勢方的商家,增加其違約成本,降低在交易中的道德風(fēng)險(xiǎn),同時(shí)能讓用戶產(chǎn)生平臺有能力并且有意愿保障消費(fèi)者合法權(quán)益的信念;契約機(jī)制在本質(zhì)上是一種承諾,向消費(fèi)者傳遞優(yōu)質(zhì)商品保證的信號,激勵商家出售優(yōu)質(zhì)商品、進(jìn)行正當(dāng)競爭,防范機(jī)會主義行為,釋放平臺競爭力優(yōu)勢的信號,因此契約機(jī)制在彌補(bǔ)不完全契約的同時(shí)能給商家?guī)砺曌u(yù)溢價(jià),給消費(fèi)者用戶帶來安全可靠的交易環(huán)境。

(二)實(shí)踐意義

信用機(jī)制的三個(gè)要素對于提升用戶嵌入性分別發(fā)揮著不同的效應(yīng),在平臺的實(shí)踐管理中,本研究針對不同的要素功能提出完善措施,值得強(qiáng)調(diào)的是,在完善單個(gè)要素機(jī)制的同時(shí),將三個(gè)要素的功能互補(bǔ)耦合,能夠強(qiáng)化信用機(jī)制的治理效應(yīng)。

1.印章機(jī)制。印章反映了商家店鋪的經(jīng)營時(shí)間、業(yè)績、性質(zhì)等,作為一種信號發(fā)送機(jī)制,為消費(fèi)者用戶提供判斷店鋪內(nèi)商品質(zhì)量以及商家是否能夠履約的依據(jù)。因此作為基礎(chǔ)層面的信用機(jī)制,平臺從以下兩個(gè)方面完善印章機(jī)制時(shí),首先,印章的認(rèn)證主體應(yīng)該實(shí)現(xiàn)多方認(rèn)證,消費(fèi)者用戶、平臺以及行業(yè)協(xié)會等第三方機(jī)構(gòu)對店鋪?zhàn)龀鰧I(yè)全面的聯(lián)合認(rèn)證,確保印章的真實(shí)性和有效性;第二,要規(guī)范印章發(fā)放程序與形式,設(shè)計(jì)科學(xué)合理的規(guī)則展示商家信息、資質(zhì)、信用狀況,并定期檢測印章與實(shí)際經(jīng)營情況的一致性,如有違規(guī)對已發(fā)放的印章可撤銷或者更改。第三,提升用戶對信用印章的認(rèn)知,要積極引導(dǎo)用戶了解商家印章機(jī)制中標(biāo)識的含義與信息,促進(jìn)用戶對平臺制度的了解和運(yùn)用。

2.評價(jià)機(jī)制。包括對商品的評價(jià)和對店鋪的整體評價(jià),作為一種事后驗(yàn)證機(jī)制,實(shí)現(xiàn)了傳遞信息和激勵約束商家的功能耦合,然而現(xiàn)有的評價(jià)機(jī)制在形式、內(nèi)容等方面的真實(shí)性和有效性被消費(fèi)者質(zhì)疑,追根溯源是“刷單”、“好評行賄”、“差評修改”等商家的投機(jī)行為所致。因此,平臺在評價(jià)機(jī)制上從以下三個(gè)方面改善:首先是評價(jià)權(quán)設(shè)置,評價(jià)者必須是基于真實(shí)交易而對商品或店鋪?zhàn)龀鱿鄳?yīng)評價(jià),運(yùn)用算法識別和打擊刷單行為,評價(jià)可修改權(quán)只發(fā)放給真實(shí)交易的消費(fèi)者;第二,實(shí)現(xiàn)互評的評價(jià)方式,商家和消費(fèi)者用戶實(shí)現(xiàn)互評,防止雙方的道德風(fēng)險(xiǎn)行為,評價(jià)模式采用文字、圖片、追評等,降低投機(jī)行為;第三,提高消費(fèi)者用戶的評級積極性與主動性,設(shè)置評價(jià)激勵機(jī)制,評價(jià)內(nèi)容采用采納率、有用性累計(jì)積分制。

3.契約機(jī)制。包括商品服務(wù)品質(zhì)保障、極速退款、七天無理由退換、假一賠三、支付安全與擔(dān)保、售后的退換渠道以及投訴懲罰等措施,平臺從以下幾個(gè)方面完善契約機(jī)制:首先要制定承諾條約標(biāo)準(zhǔn),對用戶和商家雙方權(quán)益進(jìn)行保護(hù),重點(diǎn)建立和強(qiáng)化售后的服務(wù)質(zhì)量,出現(xiàn)糾紛問題時(shí)平臺標(biāo)準(zhǔn)化售后處理程序;第二,建立商家自選和平臺強(qiáng)制執(zhí)行的配套契約機(jī)制,通過平臺強(qiáng)制執(zhí)行條約,保障安全可靠的交易,通過自選契約,將市場自動分割,滿足不同類型商品匹配的契約需求。第三,建立履約反饋與監(jiān)督系統(tǒng),通過消費(fèi)者、第三方機(jī)構(gòu)以及平臺對商家的履約情況反饋,實(shí)現(xiàn)與評價(jià)機(jī)制功能的耦合。

參考文獻(xiàn):

[1] Yong-gui Fu, Jian-ming Zhu. The credit game on network supplier and customer based on big data[J].Electronic Commerce Research, 2018,18(3):605-627.

[2] 汪旭暉, 張其林. 平臺型電商聲譽(yù)的構(gòu)建:平臺企業(yè)和平臺賣家價(jià)值共創(chuàng)視角[J].中國工業(yè)經(jīng)濟(jì), 2017(11):174-192.

[3] CHEN Xin-jian, WEI Bing-pei, School B. Risk perception and risk-sharing mechanism in fruit farmer′s scale operation-based on empirical analysis of moderate scale operation in Guangdong and Guangxi[J].Journal of Southern Agriculture, 2015,46(5):936-942.

[4] Jevons C. Trust and Loyalty in Electronic Commerce, an Agency Theory Perspective[M].Trust and Loyalty in Electronic Commerce: An Agency Theory Perspective,2002.

[5] Zhang S Y, Chen Y W, Wang E P. Consumers′ risk perception in B2C electronic commerce[J].2004, 39(5-6).

[6] 鄭彥. 管窺C2C電子商務(wù)的信用管理——以淘寶網(wǎng)為例[J].金融發(fā)展研究, 2009(12):89-90.

[7] 陳傳紅. 網(wǎng)站制度管控對消費(fèi)者信任的影響研究[D].武漢:華中科技大學(xué), 2013.

[8] 李維安,吳德勝,徐皓. 網(wǎng)上交易中的聲譽(yù)機(jī)制——來自淘寶網(wǎng)的證據(jù)[J].南開管理評論2007,(5):36-46.

[9] Walter Mischel, Yuichi Shoda. A Cognitive-Affective System Theory of Personality: Reconceptualizing Situations, Dispositions, Dynamics, and Invariance in Personality Structure[J].Psychological Review, 1995, 102(2):246-268.

[10]張維迎,柯榮住.信任及其解釋:來自中國的跨省調(diào)查分析[J].經(jīng)濟(jì)研究,2002(10):59-70,96.

[11]王益,黃良赳.社會信用合作組織在小額貸款中的作用和意義[J].金融研究, 2006(6):120-130.

[12]Shanley F. M. Whats in a Name? Reputation Building and Corporate Strategy[J].The Academy of Management Journal, 1990, 33(2):233-258.

[13]Yuchtmanyaar E. Reputation, Image, Prestige, and Goodwill: An Interdisciplinary Approach to Organizational Standing[J].Human Relations, 1997, 50(11):1361-1381.

[14]彭正銀,中國網(wǎng)絡(luò)平臺治理研究報(bào)告[R].天津:天津財(cái)經(jīng)大學(xué)商學(xué)院,2018.

[15]Ennis H. M., Weinberg J A. Over-The-Counter Loans, Adverse Selection, and Stigma in the Interbank Market, Working Paper 10-07R[J].Review of Economic Dynamics, 2013, 16(4):601-616.

[16]Harrison D., McKnight D.H. The impact of initial consumer trust on intentions to transact with a web site: a trust building model[J].Journal of Strategic Information Systems, 2002,11(3):297-323.

[17]李沁芳, 劉仲英. 電子商務(wù)初始信任影響因素的動態(tài)建模[J].商業(yè)研究, 2007(8):204-208.

[18]Halinen A, Trnroos J A. The role of embeddedness in the evolution of business networks[J].Scandinavian Journal of Management, 1998,14(3):187-205.

[19]Oliver,Richard L. Satisfaction: A BehavioralPerspective on the Consumer B2-Satisfaction: A Behavior-al Perspective on the Consumer[M]. New York: Irwin,1997.

[20]魏明俠.電子商務(wù)信用機(jī)理研究[M].北京:經(jīng)濟(jì)管理出版社,2007.

[21]Akerlof G.On Making Economics Realistic[J].Challenge, 2002, 45(6):6-20.

[22]潘勇. 網(wǎng)絡(luò)交易中的逆向選擇:基于檸檬市場模型的分析[M].北京:經(jīng)濟(jì)管理出版社, 2005.

[23]崔睿, 馬宇馳. 網(wǎng)購平臺的信用服務(wù)機(jī)制對消費(fèi)者購買意愿的影響研究[J].江蘇大學(xué)學(xué)報(bào)(社會科學(xué)版), 2018, 107(3):79-88.

[24]樸春慧,安靜,方美琪.C2C 電子商務(wù)網(wǎng)站信用評價(jià)模型及算法[J].情報(bào)雜志,2007,26(8):105-107.

[25]Mou, Jian, Shin, Dong-Hee, Cohen, Jason F. Erratum to: Trust and risk in consumer acceptance of e-services[J].Electronic Commerce Research, 2016(1):141-141.

[26]謝平, 鄒傳偉, 劉海二. 互聯(lián)網(wǎng)金融的基礎(chǔ)理論[J].金融研究, 2015(8):1-12.

[27]Forsythe S., Liu C.,Shannon D. Development of a Scale to Measure the Perceived Benefits and Risks of Online Shopping[J].Journal of Interactive Marketing, 2006, 20(2):55-75.

[28]賴輝,黃宇夢,周宗放.基于云模型的網(wǎng)絡(luò)信任及網(wǎng)絡(luò)交易信用風(fēng)險(xiǎn)評估研究——以C2C交易模式為例[J].管理評論,2017,29(7):225-234.

[29]Papadopoulou P., Andreou A., Kanellis P. Trust and relationship building in electronic commerce[J].Internet Research, 2001, 11(4):322-332.

[30]趙宏霞,王新海,周寶剛.B2C網(wǎng)絡(luò)購物中在線互動及臨場感與消費(fèi)者信任研究[J].管理評論,2015,27(2):43-54.

[31]Schoorman F.D, Mayer R.C., Davis J.H. Organizational Trust: Philosophical Perspectives and Conceptual Definitions[J].Academy of Management Review, 1996, 21(2):337-340.

[32]Coleman T. F. Computing a trust region step for a penaltyfunction[M].Computing a Trust Region Step for a Penalty Function,1990.

[33]Roussesu D.M., Sitkin S.B., Burt R.S. Introduction to Special Topic Forum: Not so Different after All: A Cross-Discipline View of Trust[J].Academy of Management Review, 1998, 23(3):393-404.

[34]Mitchell V. Consumer perceived risk: conceptualisations and models[J].European Journal of Marketing, 1999, 33(1/2):163-195.

[35]Corritore C.L., Kracher B., Wiedenbeck S. On-line trust: concepts, evolving themes, a model[J].International Journal of Human-Computer Studies, 2003, 58(6):737-758.

[36]Bart Y, Shankar V, Sultan F, et al. Are the Drivers and Role of Online Trust the Same for All Web Sites an. [J].Journal of Marketing, 2005,69(4):133-152.

[37]葉乃沂,周蝶.消費(fèi)者網(wǎng)絡(luò)購物感知風(fēng)險(xiǎn)概念及測量模型研究[J].管理工程學(xué)報(bào),2014,28(4):88-94.

[38]Bernerth, Jeremy B, Aguinis, Herman. A Critical Review and Best-Practice Recommendations for Control Variable Usage[J].Personnel Psychology, 2016,69(1):229-283.