IPO重啟對已上市公司現金持有的影響:基于中國上市公司的實證研究

2020-10-21 06:50:20邢佳榮周雪瀅

科學與財富 2020年8期

邢佳榮 周雪瀅

摘 要:2015年11月中國證監會重啟IPO發行,為排隊上市的公司帶來了股票融資的機會。IPO市場的熱潮吸引了其他資本市場的資本存量,導致已上市公司面臨更大的融資難度。本文研究了已上市公司如何調整他們的現金持有比率來應對IPO重啟帶來的影響,發現IPO發行的數量會對已上市公司的現金持有產生正向的影響,且相對于受融資約束的公司,無融資約束公司受到的影響更顯著。

關鍵詞:IPO重啟;新股發行;現金持有;融資約束

一、引言

由于IPO普遍存在抑價發行,發行首日持有人往往會獲得巨大收益,故而IPO市場會吸引眾多投機行為。從2016年開始,中國的新股發行取消了新股申購預先繳款制度,改為新股發行采用市值申購的方式,降低了申購過程中凍結資金所需的機會成本,因此,IPO申購浪潮越來越高。

從1997年到現在,IPO前后經歷了9次暫停,但依然沒有打擊企業上市熱情。在2012年11月-2014年1月長達14個月的叫停期間,IPO排隊企業仍然高達700多家。2015年4月23日,證監會在公告中聲明,在保持按月均衡核準首發企業的基礎上,適度加大新股供給,由每月核發一批次增加到核發兩批次。

2015年IPO重啟后,上市公司迅速增長,IPO發行量大幅增加。2015年新上市公司達到223家,總融資金額為1,576.39億元,2016年新上市公司為227家,共融到資金1,496.08億元,而2017年IPO市場則更加驚人,新上市公司達到438家,IPO總金額為2,301.09億元。如此龐大的IPO發行數量及其迅速增長態勢,吸引力大批資金參與“打新”。這種分流效應,不僅給股價造成向下壓力,還降低了債券及貨幣市場的資金存量,這無疑給其他公司的融資造成了一定的困難。

本文基于2015年IPO重啟的背景下,研究已上市公司現金持有的變動,探索IPO重啟給已上市公司運營管理帶來的影響。

二、文獻綜述與假設

關于IPO發行對其他公司股票價格影響的研究,Malcolm Baker和Jeffrey Wurgler(2000)認為新股發行往往會預示著市場收益的損失,并且結果在控制其他預期因素變量后結果仍然顯著。Matias Braun和Borja Larrain(2007)認為IPO發行增加了股票資產的供給,從而降低了其他股票的價格,并且,IPO發行量越大,這種影響就越明顯。,Hung Chia Hsu, Adam V. Reed和Jorg Rocholl(2010)發現IPO公司在發行新股后,會對其競爭者的股價產生負面影響,并且會影響到競爭者的經營狀況,同時,他們也證明了IPO發行的撤銷反而會有利于競爭正經營狀況的改善。

對于IPO重啟帶來的影響的研究中,劉燁和程冠政(2013)發現當企業宣告要通過股權融資而上市時,同行業的股票價格便會整體下跌,并且,IPO發行規模越大,其他公司股票價格的下跌幅度也就越大。郭雙元(2006)提到了新股對舊股的“擠出效應”,他指出,A股市場的持倉較高,新股發行會使一些人空出倉位來迎接新股,從而會“擠出”老股票,對市場價格造成向下壓力。謝百三和沈文瑩(2004)則指出了中國股市擴容造成的大盤下跌帶來的后果是股市市值縮小,所有投資者都遭受巨大損失,隨之而來的是銀行內部資金鏈斷裂,引起券商擠兌,流動資金緊缺。王立民、高楓和薛雅嘉(2012)通過格蘭杰因果檢驗,驗證了IPO發行后的確會凍結一部分原本屬于二級市場的資金,降低二級市場的股價,之后隨著申購資金解凍,資金回流,二級市場股價有所上升。同樣,趙煜程(2011)也通過Granger檢驗發現,新股發行對股市會造成價格波動的影響,但相較于凍結資金量而言,募集資金量的影響程度要小。王海屹(2010)指出,IPO重啟帶來的大量IPO的折價發行會造成銀行短期流動性困局出現,以及貨幣市場利率波動。

有關融資約束對企業現金持有影響的研究中,Ajidur Rehman, Man Wang和Sajal Kabiraj(2016)發現沒有融資約束的公司相對于受到約束的公司來講,能夠更快的調節他們的現金持有量,以達到目標持有量。Opler和Williamson(1999)研究了影響最優現金持有數量的因素,發現擁有更多途徑進入到資本市場的公司往往更容易融到資金,因此也會持有更少的流動性資產。Almeida和Weisbach(2004)認為受到融資約束的公司會對本公司的現金流量變動更加敏感,因而會更加頻繁且相對大幅度地調整公司流動性資產。

根據參考論文以及邏輯分析,筆者認為,IPO的發行會吸收其他資本市場的資金存量,從而引起分流效應,“擠出”其他市場的投資資金,給已上市公司造成一定的融資困難。根據流動性偏好理論中的預防交易動機和預防動機,企業往往會增加內部融資供給能力,從而提高預防流動性風險的能力。因此筆者提出假設:

IPO發行總量會對已上市公司現金持有產生正向的影響,并且在統計意義上顯著。

為了進一步研究IPO發行對受到不同融資約束的上市公司的影響,筆者將根據銀行貸款指標將所有樣本分成受融資約束的公司和不受融資約束的公司進行研究。不受融資約束的公司往往依賴于外部融資,而受到融資約束的公司則更多依賴于公司的內部融資。依據之前分析,IPO發行會對其他資本市場產生擠出效應,從而減少了資金的總供給。從這一角度考慮,依賴外部融資的公司會受到更大的沖擊,從而更多的調整自己的現金持有量。因此筆者提出假設:

不受融資約束的公司的現金持有情況對IPO發行會更加敏感。

三、數據和模型

本文選取了截止2011年A股所有已上市非金融領域公司,剔除數據嚴重缺失的樣本,最終剩余1954個有效公司。筆者重點關注2015年重啟前后,上市公司現金持有變化情況,并且綜合考慮數據的可獲得性,最終選取2011-2016年各公司數據作為研究樣本。

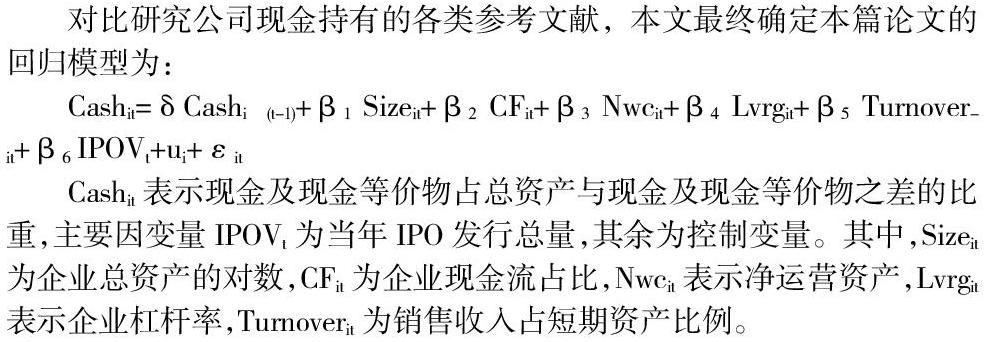

對比研究公司現金持有的各類參考文獻,本文最終確定本篇論文的回歸模型為:

Cashit表示現金及現金等價物占總資產與現金及現金等價物之差的比重,主要因變量IPOVt為當年IPO發行總量,其余為控制變量。其中,Sizeit為企業總資產的對數,CFit為企業現金流占比,Nwcit表示凈運營資產,Lvrgit表示企業杠桿率,Turnoverit為銷售收入占短期資產比例。

四、結論

通過對2011-2016年數據的研究,本文發現,在控制了影響公司現金持有的一系列內部條件后,IPO的發行量對公司現金持有具有顯著正向的影響,即IPO發行量越大,就會更多的擠出其他資本市場上的資本存量,從而增加其他公司的融資壓力,因此,公司會相應的增加現金持有比率,來應對資本市場的供給需求的變動而帶來的影響,且相較于受融資約束的公司,無融資約束的公司現金持有變動會更敏感。

參考文獻:

[1].王彥超. 融資約束、現金持有與過度投資[J]. 金融研究, 2009(7):121-133.

[2].盧馨, 鄭陽飛, 李建明. 融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J]. 會計研究, 2013(5):51-58.

[3].Baker M, Wurgler J. The Equity Share in New Issues and Aggregate Stock Returns[J]. Journal of Finance, 2000, 55(5):2219-2257.

[4].Hsu H C, Reed A V, Rocholl J. The New Game in Town: Competitive Effects of IPOs[J]. Journal of Finance, 2010, 65(2):495–528.

[5].Almeida H, Campello M, Weisbach M S. The Cash Flow Sensitivity of Cash[J]. Journal of Finance, 2004, 59(4):1777–1804.

作者簡介:

邢佳榮(1995年9月),性別:女,民族:漢族,籍貫(精確到市):內蒙古自治區烏蘭察布市,學歷:研究生,研究方向:公司治理 商業銀行.