TCL跨境并購湯姆遜案例分析

2020-10-21 06:50:20劉婷婷

科學與財富 2020年8期

劉婷婷

摘 要:經濟全球化及供給側結構性改革背景下,跨境并購為國有企業國際化提供了更多機會。本文通過梳理我國首例并購全國500強企業的TCL-湯姆遜跨境并購案例,分析其并購前后盈利能力、償債能力、營運能力、成長能力等變化趨勢,認為此次收購是一次失敗嘗試,并對失敗的原因進行了探討。

關鍵詞:跨境并購; 財務分析 ; TCL

1 案例介紹

1.1并購過程

2003年11月4日,TCL集團和位于全球第四的消費電子生產商的法國湯姆遜正式簽訂并購備忘錄,重組雙方的彩電和DVD業務,組建全球最大的彩電供應企業:TCL--湯姆遜電子公司(TTE)。

2004年1月28日,雙方訂立合同,對電視機業務和資產進行合并,TTE對其行駛所有權并承擔管理責任。

2004年8月,TTE正式運營,TCL與Thomson共出資4.7億歐元,TCL出資3.149億歐元占67%的股份為絕對控股。

TCL依托跨境并購規避貿易壁壘,進一步打開歐洲海外市場,并制定18月扭虧的目標,但2005、2006年連續倆年的虧損,使其不得不放棄歐洲市場,TTE進入重組。

2007年4月,TTE歐洲公司進入破產、清算。

2011年3月10日,法國南特商業法庭判決TCL對歐洲法定清盤人賠償2.11億元,13日TCL停牌。

2 并購前后TCL集團財務分析

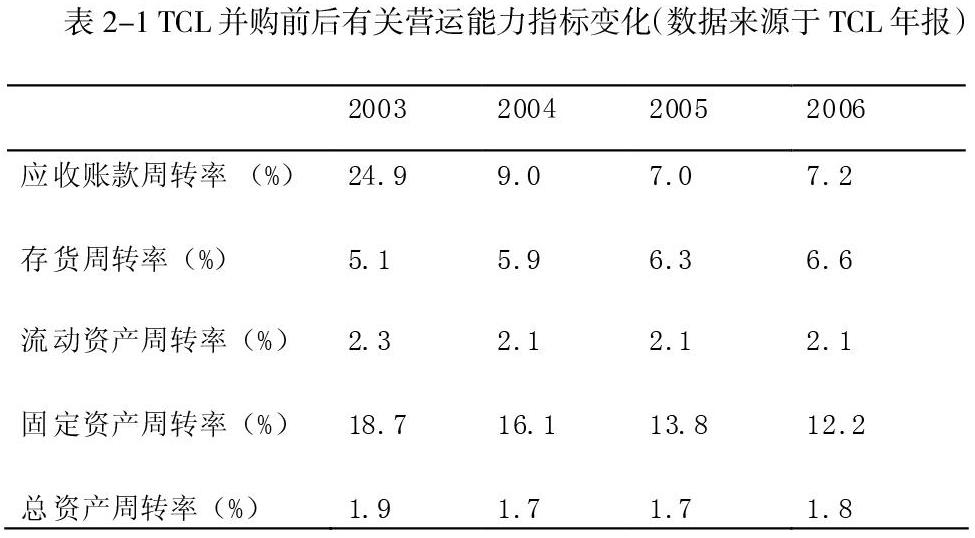

2.1營運能力分析

如表2-1所示,2003年至2006年,TCL應收賬款周轉率驟降,除卻存貨周轉率外,其余營運能力指標均呈下降趨勢。為進一步開拓歐洲市場,TCL采用大量鋪貨,低價清理庫存,賒銷、延長收款期限等銷售手段占據市場,雖減緩了部分資金周轉壓力,但在技術成本并未降低、規模效益尚未顯現的基礎上,造成資源利用率低,年報顯示TCL集團的壞賬金額在2006年達到5億,在海外市場的大量投資對企業整體的資金流動帶來的壓力。

2.2 盈利能力分析

2003年至2006年TCL國內銷售額有少量降低,海外及香港銷售額顯著增長,其中海外和香港市場上,2004與2005年銷售額分別環比增長381%、73%。并購海外企業在提升國際市場知名度,為TCL打開國際市場方面起到了積極促進作用,但是這種有益支持的“保質期”有限,2005年至2006年期間,包括海外市場在內,TCL銷售額開始下滑,綜合銷售額下降9.3%。

2003年--2005年間TCL集團的主營業務收入趨于上升,在2006年開始出現虧損,其中凈利潤在2006年為-19.3億元;自并購湯姆遜公司以來,TCL毛利率、 ROA與ROE于2006年分別為-12.8%和-64.95%。盡管國際化的收購帶來了資產和收入的迅速膨脹,但TCL為降低庫存而選擇延長資金回籠的薄利多銷模式,使其資產和資本的盈利能力卻降到最低,凈資產收益率在2006年僅為-64.95%,企業自身的資金造血功能喪失。

2.3 償債能力分析

2003年與04年之間TCL償債能力指標微微增長,05年到06年之間,流動比率和速動比率下降,分別為于0.8~1、0.6~0.8區間內,資產負債率上升。家電行業普遍認為流動比率1.5左右,速動比率0.9左右,資產負債率為60%左右較為適宜。在經營能力和盈利能力不足的基礎上,TCL自身資金的回轉已經吃力,而負債累累的湯姆遜公司給TCL集團帶來沉重資金壓力。

2.4 成長能力分析

TCL集團主營業務收入增長率僅在2004年有所增長,凈利潤增長率一直為負,在05年出現負兩倍的增長,06年負7倍增長。TCL疲于應付海外市場,在國內市場收益并未增長情況下,花費集團大量資金投向巨額虧損的TTE海外市場,造成內外市場長期虧損,資金缺口擴大,且人民幣匯率的變動加大企業財務成本。財務指標顯示TCL并購后,營業收入增長緩慢,凈利潤逐年下降,連續兩年出現負值,給TCL帶來退市壓力,

3并購失敗的原因

3.1 人事問題

跨境并購后企業管理難度大,人才流失嚴重。在TCL并購湯姆遜后,雙方人才流失比率是正常情況下的十二倍,且大多是企業管理核心人員的離職。跨國并購下,雙方員工存在文化差異,語言溝通障礙、財務報表差異、工作習慣不同等問題,造成信息交流、傳達不對等、效率低、矛盾多,這較國內企業間并購需要更久的磨合期,這之間流失的海外市場高管,使歐洲市場管理舉步維艱,這就造成了TCL集團在歐美市場的成本遲遲不能消減,且新產品的推廣效率差。

3.2 理念差異

文化理念差異大,雙方目標不一致,業務開展效率低。首先,TCL注重產品更新和低成本,湯姆遜強調產品細節、質量,在中國加班較為正常,但國外是很不被接受,而雙方都十分注重企業文化管理,使并購后磨合效率低,在開拓歐洲市場時遲遲未能找準自身產品的地位,未能準確迎合歐洲消費者喜好,仍然以國內消費者的“物美價廉”為標準進行產品推廣,導致海外市場銷售未能保持增長態勢。

3.3 對并購評估不足

并購前湯姆遜是一家年虧損額達1.3億歐元的老企業,但由于TCL首席執行官個人情感,及TCL之前在越南有讓一個連續虧損18個月的公司起死回生的案例,使得他們想放手一搏。這次并購到最后有些倉促,沒有很好的利用本土化、專業化的眼光對企業進行估值和預算,專注于能夠帶來的利益,高估了收購能夠帶來的效益,不夠理性的做出了最后的決定。對于歐洲市場消費客戶定位不準確,導致新產品未能占據歐洲市場份額;對于歐洲市場相關法律認識不足,讓TCL在放棄并購后,依面臨著棘手的官司和巨額賠償。

參考文獻:

[1]賈美選. 百圓褲業跨界并購環球易購案例分析[D].深圳大學,2017.

[2]王仁榮. 跨國公司跨境并購法律問題研究[D].復旦大學,2012.

[3]陶攀. 中國企業跨境并購的動因及影響研究[D].對外經濟貿易大學,2014.

[4]沈立群. 我國民營企業跨境并購融資問題探析[D].江西財經大學,2014.