中國與中亞五國貿易競爭性與互補性研究

2020-10-22 05:03:52田玉麗

山東社會科學 2020年10期

關鍵詞:優勢

田玉麗

(山東女子學院 經濟學院,山東 濟南 250300)

2013年秋天,習近平主席先后提出“絲綢之路經濟帶”和“21世紀海上絲綢之路”合作倡議(簡稱“一帶一路”)。“一帶一路”倡議以打造利益共同體、責任共同體和人類命運共同體為最終目標,通過陸上國際大通道和海上重點港口,貫穿亞歐非大陸,為沿線國家或地區實現經濟、貿易、投資等多領域的互利合作提供國際公共產品。中亞五國(哈薩克斯坦、吉爾吉斯斯坦、塔吉克斯坦、土庫曼斯坦和烏茲別克斯坦)是“絲綢之路經濟帶”沿線重要國家,也是中國通往歐洲開展經貿投資合作的關鍵結點。中國與中亞五國的合作,從短期發展看,將為雙邊經貿合作的發展提供便利條件,并逐步形成點、線、面結合的經貿發展新格局;從長期合作看,這條“絲綢之路經濟帶”向內可通達亞太經濟圈,向外可連接歐洲經濟圈。中國與中亞五國貿易自由化和便利化的實現,將為“絲綢之路經濟帶”海陸連接通道的拓展起到積極的推動作用。本文擬從中國與中亞五國在“一帶一路”倡議指引下的雙邊貿易現狀入手,利用對顯性比較優勢指數、競爭優勢指數、擴展的競爭力指數、貿易總體互補性指數、產業內貿易指數以及產業間貿易指數對中國與中亞五國貿易互補性和競爭性進行分析,以期充分認識中亞五國在“一帶一路”十字路口的重要作用,促進中國與中亞的經貿合作,進而推動“一帶一路”沿線國家經貿合作互利共贏。

一、中國與中亞五國的貿易概況

(一)中國與中亞五國貿易總體概況

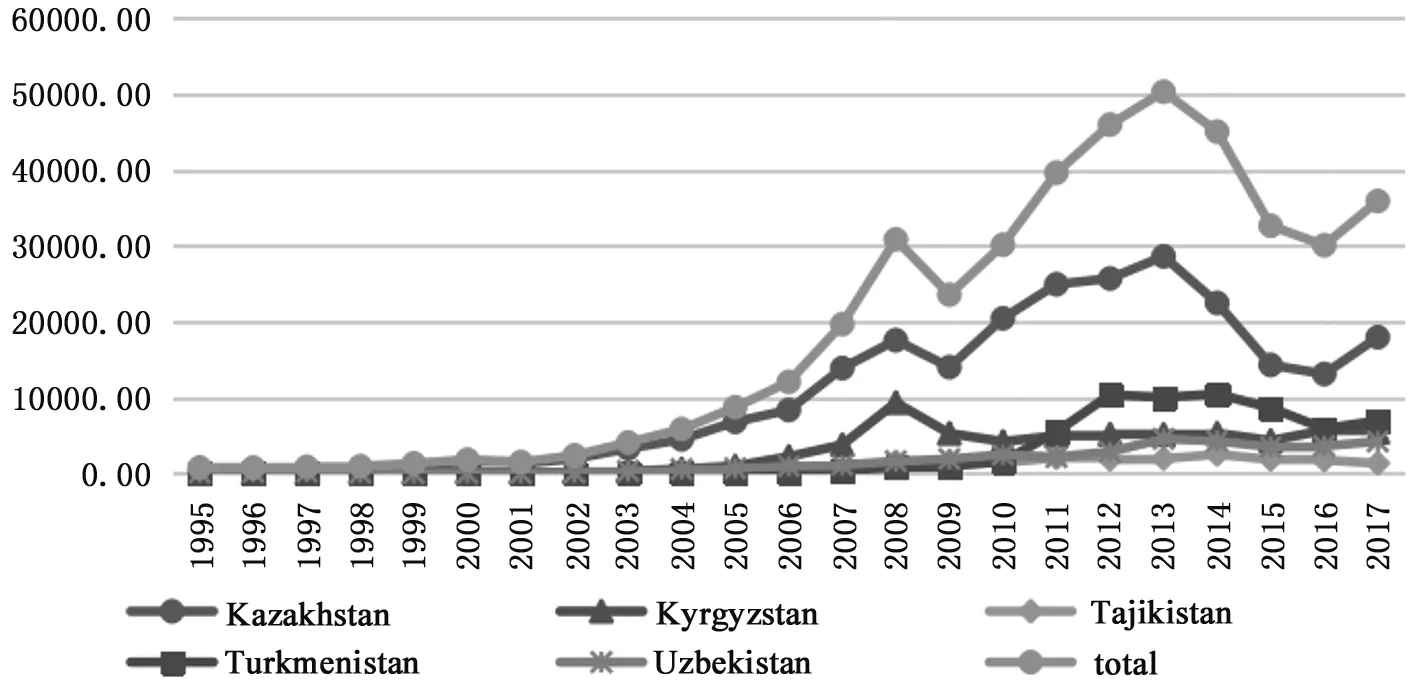

自2001年上海合作組織成立以來,中國已經逐漸成為中亞五國最主要的貿易合作伙伴。圖1顯示,2007-2017年間中國對中亞五國的進出口額出現了較快的增長趨勢,雖然2008年受全球金融危機的沖擊,雙邊進出口貿易總額出現小幅度的回落,但總體上雙邊貿易進出口總額的增長趨勢沒有改變,截至2017年中國對中亞五國的進出口貿易總額為358.79億美元,較1998年增長了近24 倍。2013年后的幾年,即“一帶一路”倡議實施初期,中國與中亞五國進出口貿易總額呈現先下降后上升的趨勢。但總體看,中國與中亞五國進出口貿易情況呈樂觀積極的態勢。從國別角度看,“一帶一路”倡議的提出對中亞五國的進出口貿易影響不盡相同,與哈薩克斯坦、土庫曼斯坦的貿易波動幅度較大,而與吉爾吉斯斯坦、塔吉克斯坦和烏茲別克斯坦的貿易則呈現較為平穩的狀態。

圖1 1998-2017年中國對中亞五國的進出口貿易規模圖(單位:億美元)(1)根據UNCTAD數據整理而得,下同。

(二)中國與中亞五國進出口商品結構

中國與中亞五國進出口商品結構分類,采用聯合國貿易與發展會議SITC商品分類辦法,按照商品類別分為SITC0-SITC9類,見表1。

表1 商品代碼及類別

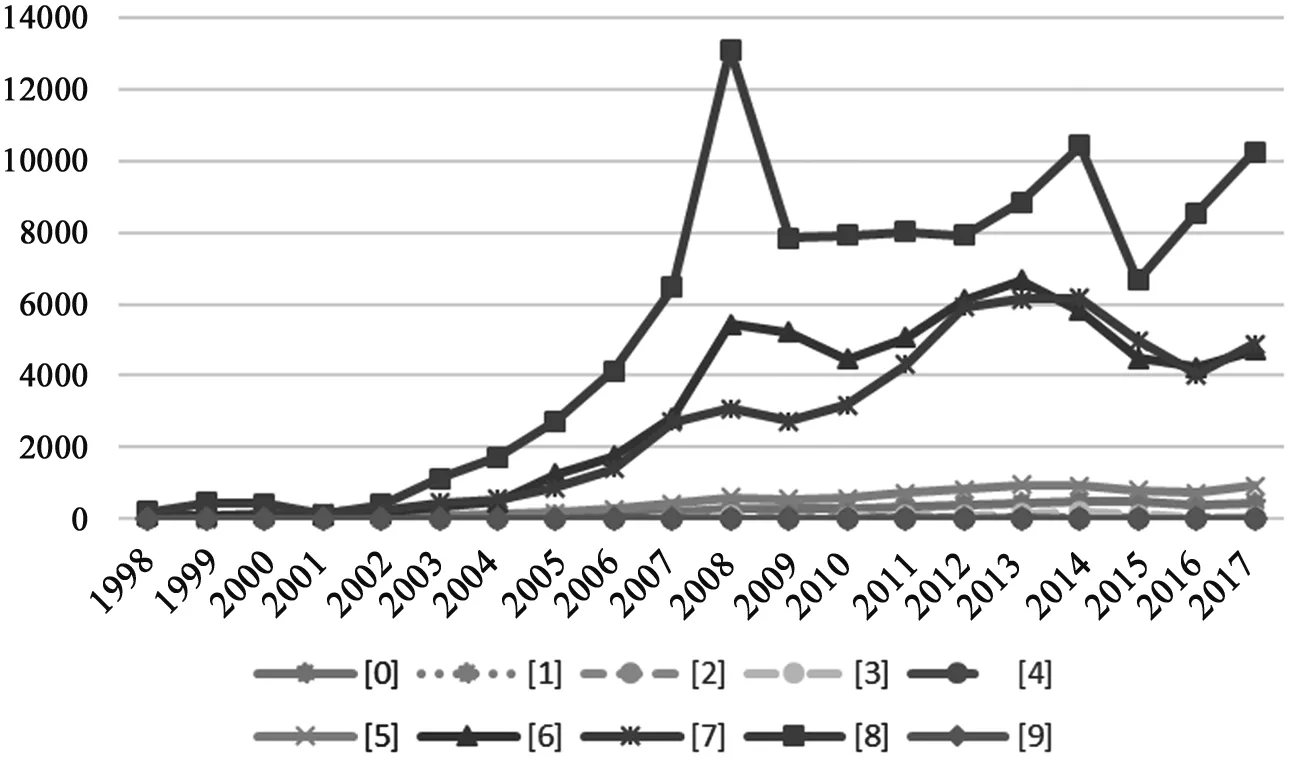

中國與中亞五國進出口商品結構包括,出口商品、進口商品和不同商品的貿易平衡情況。圖2顯示,中國出口到中亞五國的商品以SITC6(主要按原料分類的制成品)、SITC7(機械及運輸設備)和SITC8(雜項制品)為主。2003年以來中國這三類商品的出口呈快速增長趨勢,其他商品雖有增長,但增長幅度較小。2008年國際金融危機爆發,中國與中亞五國進出口貿易量呈先下降后上升的態勢。“一帶一路”戰略實施初期,雙邊貿易出現短暫下滑,2015年后雙邊貿易出現穩步上行趨勢。從出口商品結構看,中國出口到中亞五國的商品以制造品為主。

圖2 中國與中亞五國出口商品結構情況(百萬美元)

圖3表明,中國從中亞五國進口的商品以SITC3(礦物燃料、潤滑油及有關原料)為主,2009-2013年此類商品進口呈快速增長態勢,但2013年以后此類商品進口出現較大幅度的減少。除SITC3商品外,SITC2(燃料以外的非食用粗原料)、SITC5(未列名化學品及有關產品)、SITC6(主要按原料分類的制成品)等商品進口也出現過小幅度的增長。從進口商品的結構看,中國從中亞五國進口商品以資源類商品為主。

圖3 中國與中亞五國進口商品結構情況(百萬美元)

從貿易平衡角度看,中國與中亞五國進出口商品結構的貿易順差主要集中SITC6、SITC7和SITC8等制成品上,其中SITC8的貿易順差額最大。貿易逆差則主要產生自SITC3、SITC2和SITC5等進口商品,其中SITC3的貿易逆差額最高。

以上分析表明,盡管中國與中亞五國貿易總量在總體上呈現上升趨勢,但“一帶一路”倡議提出以來雙邊的貿易狀況并不穩定,雙邊貿易還有極大的上升空間。因此,有必要對雙邊貿易合作進行深入分析和研究,為提升“一帶一路”倡議的經濟效率提供可資借鑒的依據。

二、中國與中亞五國貿易競爭性分析

為深入分析中國與中亞五國貿易競爭情況,本文采用顯性比較優勢指數(RCA)、出口相似度指數(ESI)和貿易競爭力指數(CI)三個貿易競爭性測度指標,對中國與中亞五國貿易競爭情況進行分析。

(一)顯性比較優勢分析

巴拉薩(Balassa,1965)早期曾提出衡量競爭性的顯性比較優勢指數(RCA),(2)Balassa. Trade liberation and revealed comparative advantage. the Manchester school of economic and social studies, 1965.該指數為某地區總出口中某類商品所占份額相對于某國總出口中此類商品所占份額的比例。其計算公式如下:

RCAak=(Eak÷Eat)÷(Ewk÷Ewt)

其中,Eak為a國k產品的出口總額,Eat為a國所有產品的總出口額;Ewk為全球k類商品的總出口額,Ewt為全球k類商品的總出口額。如果顯性比較優勢指數RCA值大于1,則意味著該類商品在國際市場具有較強的競爭性,且該指數越大其競爭優勢越突出;如果顯性比較優勢指數RCA值小于1,則意味著該類商品在國際市場不具有競爭性,且該指數越小其競爭優勢越小。根據顯性比較優勢指數RCA的值,可以將商品劃分為不具有競爭優勢商品(RCA1)、具有一定競爭優勢商品(1

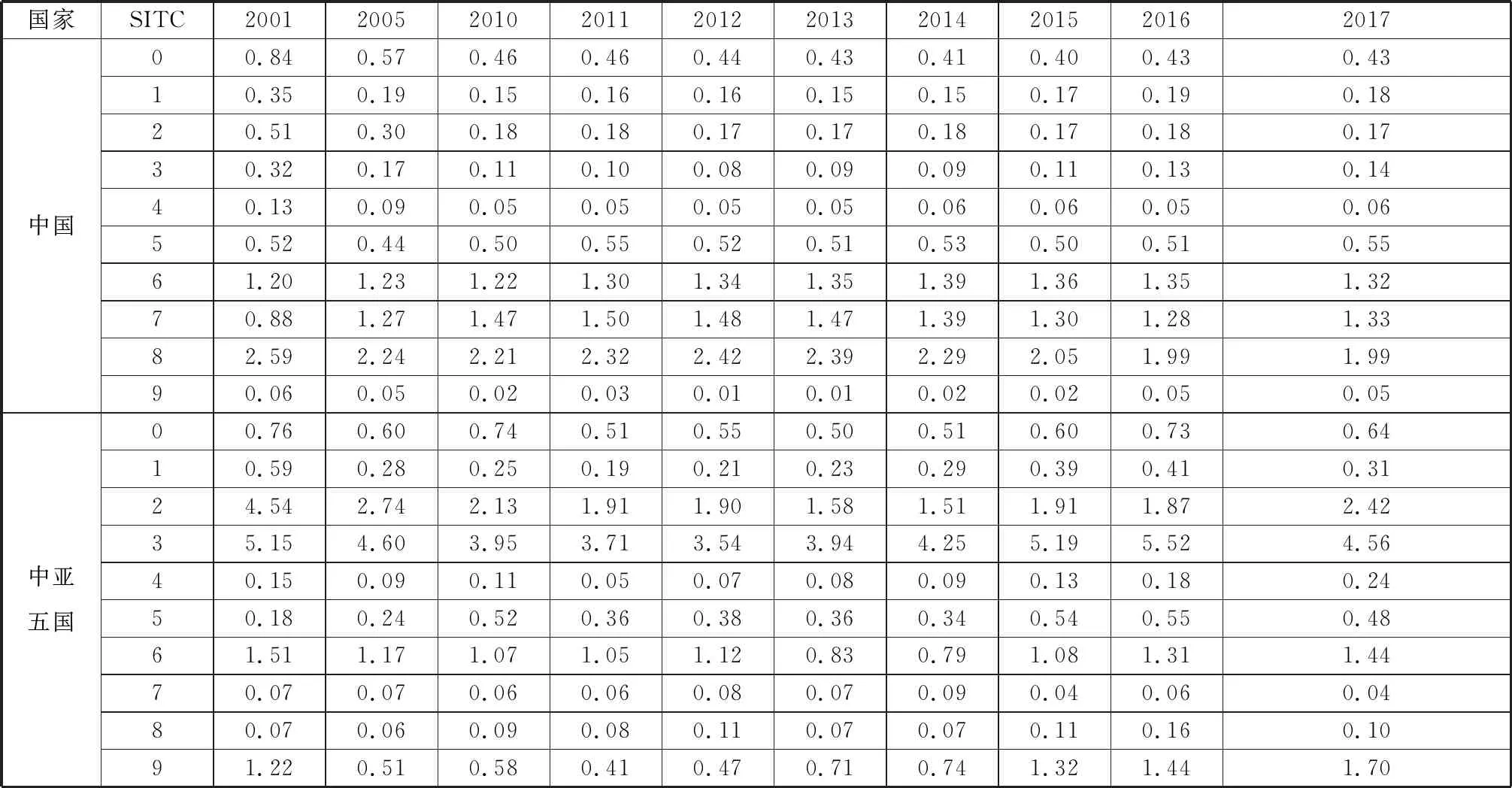

表2顯性比較優勢指數RCA值表明,中國具有競爭優勢的產品(RCA>2)為SITC8制成品商品,包括建筑物附屬品、管道、發熱及照明裝置;家具用品;旅游用品;服裝以及配飾;控制用儀器及器具等。自2001年中國加入WTO到2013年實施“一帶一路”倡議,中國具有比較優勢的商品總體上表現不錯,如SITC7商品的競爭優勢有所增加,SITC6商品的比較優勢保持得相對平穩,原來具有較強比較優勢的SITC8商品競爭優勢有所下降。“一帶一路”倡議初期,中國一些原來具有競爭優勢的商品出現了小幅回落,但2017年以后大部分出口商品的競爭優勢又重拾上升趨勢。

表2 中國與中亞五國顯性比較優勢指數RCA

中亞五國具有較強競爭優勢的商品主要集中在SITC2、SITC3原材料商品,這與中亞五國的資源稟賦和技術發展水平密切相關,五國中該兩類商品的比較優勢也有差別。從變化趨勢上看,上海合作組織成立迄今近二十年,中亞五國的競爭優勢并未發生較大變化,2013年“一帶一路”倡議提出以來,中亞五國不同類別商品的競爭優勢開始發生變化,其中變化最為明顯的是SITC6(主要按原料分類的制成品)和SITC9(沒有分類的其他商品)。這表明,隨著“一帶一路”貿易通道的拓展,中亞五國原來主要依靠資源稟賦獲取競爭優勢的貿易局面開始向高附加值的加工業轉變了。

(二)出口相似度指數分析

Glickand和Rose(1999)曾提出,可以利用商品出口市場相似度指數(ESI)來測度和衡量任意兩個國家在整個世界市場或者第三方市場上的競爭性。(3)崔登峰、邵偉:《中國與中亞五國貿易競爭性、互補性和出口潛力研究》,《商業研究》2017年第3期。出口相似度指數代表兩個市場的出口相似度,相似度指數(ESI)按0-100分布,指數數值越大,出口相似度越高,競爭性越強。計算公式如下:

表3顯示,中國與土庫曼斯坦之間的出口相似度指數(ESI)在中國與中亞五國出口相似度中是最低的,即雙邊的競爭性最低。而中國與吉爾吉斯斯坦、烏茲別克斯坦的出口相似度指數則處于較高位置,但出口相似度變化總體呈雙峰波動態勢。自2001年中國加入WTO到2008年國際金融危機前,中吉和中烏的出口相似度指數均呈上升趨勢,從最初的30多上升到2007年的43左右,競爭程度相對激烈;2008-2009年由于國際金融危機的影響,雙邊出口相似度下降到2001年的水平,2010年之后出口相似度指數又出現上升,到2012年該指數達到40以上。2013年之后,隨著“一帶一路”倡議的提出,中吉和中烏的出口相似度指數呈現下降趨勢。中國與哈薩克斯坦和中國與塔吉克斯坦的出口相似度指數總體上呈現先緩慢下降再逐步上升的狀態。2001-2013年間,中哈和中塔的出口相似度指數基本處于下降態勢,指數始終徘徊于25左右。2013年“一帶一路”倡議提出后,中塔出口相似度指數開始上升,從2013年的26.6升至2017年33.1。這一期間,中哈出口相似度指數也呈上升趨勢,從2013年的21.9上升到2016年31.7,但2017年又快速下降至27.6,波動幅度較大。

表3 中國與中亞五國出口相似度指數(ESI)

(三)基于專業化系數和一致系數的貿易競爭性分析

本文采用修正后的專業化系數CS和一致系數CC來計算中國與中亞五國的貿易競爭性(CI)指數。(4)桑百川、李計廣:《拓展我國與主要新興市場國家的貿易關系——基于貿易競爭性與互補性的分析》,《財貿經濟》2011年第10期。通過該指數可以分析中國與中亞五國的總體競爭性。具體計算方法如下:

其中,CS為修正后的貿易專業化指數;CC為修正后的貿易一致指數;xawxbw表示第k類產品在a國和b國出口總額中所占的比重。如果xak=xbk,則意味著a國和b國出口結構完全相同,且CI、CS、CC都等于1,即a國和b國的貿易結構一致程度越高,則它們的貿易競爭性越強。表4為中國與中亞五國的貿易競爭性指數情況。

表4 中國與中亞五國貿易競爭性指數

表4顯示,中國與吉爾吉斯斯坦和中國與烏茲別克斯坦之間的貿易競爭性CI指數較高且變化幅度較大,吉爾吉斯斯坦、烏茲別克斯坦是與中國貿易競爭激烈程度較高的兩個國家,但2013年“一帶一路”倡議提出后,中吉和中烏的貿易競爭性CI指數趨于下降之勢,雙邊貿易競爭性CI指數平均在0.4以下,貿易競爭性水平不高。中國與哈薩克斯坦、塔吉克斯坦、土庫曼斯坦三國的貿易競爭性指數長期保持在0.3以下的水平,貿易競爭程度不高,且處于較為平穩的狀態。

三、中國與中亞五國貿易互補性分析

通過以上對中國與中亞五國貿易競爭性的分析可以發現,中國與中亞五國的貿易競爭性總體上并不強,接下來我們探究雙方貿易上存在的互補性。目前具有代表性的貿易互補性指標主要有:綜合貿易互補性指數、產業內貿易G-L指數和產業間貿易互補性指數。本研究利用以上三個指標對中國與中亞五國不同類別商品的貿易互補性進行分析。

(一)貿易總體互補性分析

德里斯代爾(Peter Drysdale,1967)較早提出衡量貿易互補性的指標——貿易互補性指數。本文借鑒于津平(2003)的綜合貿易互補性指數指標。(5)于津平:《中國與東亞主要國家和地區間的比較優勢與貿易互補性》, 《世界經濟》2003年第5期。其計算方法如下:

表5 中國出口與中亞五國進口綜合貿易互補性指數

表6 中國進口與中亞五國出口綜合貿易互補性指數

表5、表6分別為中國出口與中亞五國進口、中國進口與中亞五國出口的綜合貿易互補性情況。表5顯示,中國出口與土庫曼斯坦進口的互補性最強,但自“一帶一路”倡議以來,中國出口與土庫曼斯坦進口的互補性不升反降。哈薩克斯坦、烏茲別克斯坦兩國進口與中國出口的綜合貿易互補性雖然遠小于中國出口與土庫曼斯坦進口的貿易互補性,但綜合貿易互補性指數都大于1,“一帶一路”倡議以來呈現出先上升后下降的情況。塔吉克斯坦、烏茲別克斯坦兩國的進口與中國出口綜合貿易互補性指數都小于1,顯示雙邊貿易互補性較弱。

表6顯示,中國進口商品與塔吉克斯坦出口商品綜合性貿易互補性的變化幅度較大,互補性指數2017年達到1.59,表明自“一帶一路”倡議以來,中國進口商品與塔吉克斯坦出口商品的互補性持續快速上升。中國進口商品與土庫曼斯坦出口商品的綜合貿易互補性在“一帶一路”倡議以來也呈現快速上升趨勢,2017年高達1.72,在中亞五國中水平最高。總體來說,自2013年“一帶一路”倡議提出,吉爾吉斯斯坦、哈薩克斯坦和土庫曼斯坦等國的出口與中國進口互補性不斷增強,但哈薩克斯坦的綜合貿易互補性總體上還處于較低的水平。

(二)產業內貿易互補性分析

利用格魯貝爾-勞埃德指數(1975),即G-L指數,可以比較準確的分析產業內貿易情況。(6)Grubel,H.G., Peter Lloyd. Intra-Industry Trade:The Theory and Measurement of International Trade in Differentiated Products [M]. London:Macmillan.1975.其計算公式為:

GLk=1-|Ek-Ik|÷(Ek+Ik)

其中,Ek表示一國向另一國的k類商品的貿易出口額,Ik表示一國向另一國k類商品的貿易進口額。G-L指數的取值范圍為[0,1] ,當G-L=0時,意味著兩國之間沒有產業內貿易,G-L值越大說明產業內貿易程度越高。為了考察中國與中亞五國產業內貿易指數的變化情況,本文選取2008年國際金融危機結束后的2009年、“一帶一路”倡議提出的2013年和2017年的數據進行比較(限于篇幅,數據表從略)。

如果將產業內貿易G-L指數以0.5為界,大于0.5為產業內貿易占優勢,小于等于0.5則產業間貿易不占優勢。數據顯示中國與中亞五國不同類別商品的產業內貿易情況:中國與哈薩克斯坦哈雙邊產業內貿易主要集中在SITC5(未列名化學品及有關產品)、SITC6(主要按原料分類的制成品)和SITC9(沒有分類的其他商品)等三類商品。其中,SITC6類商品的產業內貿易始終保持較高水平,指數呈不斷上升趨勢;SITC5類商品前期產業內貿易水平較高,但近3年則呈現下降趨勢;SITC9類商品前期產業內貿易水平較低,但自“一帶一路”倡議提出以來呈現較快上升態勢。中國與吉爾吉斯斯雙邊產業內貿易水平總體上不高,前期主要集中在SITC3(礦物燃料、潤滑油及有關原料)類商品,2013年后出現較大幅度的下滑,2017年雙邊產業內貿易水平更是低至0.22。2009年以來,中國與塔吉克斯坦雙邊產業內貿易水平整體上較為平穩,產業內貿易指數最高的商品為SITC9(沒有分類的其他商品)類商品。中國與土庫曼斯坦的雙邊貿易中,產業內貿易水平較高的只有SITC5(未列名化學品及有關產品)一類商品,但2013年以來呈現持續下降趨勢。中國與土庫曼斯坦產業內貿易水平較高的商品有SITC1(飲料及煙類)、SITC5(未列名化學品及有關產品)和SITC6(主要按原料分類的制成品)等三類商品。以上分析說明,總體上中國與中亞五國的產業內貿易水平較低,主要以產業間貿易為主。因此,中國與中亞五國在未來的貿易合作中雙邊的互補性將大于競爭性,貿易互補性將為雙邊創造互利共贏、合作發展的局面。

四、結論與啟示

通過對中國與中亞五國貿易競爭性和互補性的研究,可以得出中國與中亞五國貿易互補性大于競爭性的結論。

1.競爭性。從顯性比較優勢指數看,中國與中亞五國在不同的商品上各自擁有比較優勢,中國具有比較優勢的商品是SITC6(主要按原料分類的制成品)、SITC7(機械及運輸設備)和SITC8(雜項制品)等三類商品,以工業制成品為主。中亞五國具有比較優勢的商品為SITC2(燃料以外的非食用粗原料)和SITC3(礦物燃料、潤滑油及有關原料)兩類商品,以資源類商品為主。從出口相似度指數看,以出口相似度指數(ESI)50為界,大于50為出口相似度高,小于等于50為出口相似度低,則中國與中亞五國的出口相似度目前處于較低的水平。從貿易競爭性指數看,中國與中亞五國的貿易競爭性指數(CI)處于較低水平,由于雙邊出口結構差異較大,所以中國與中亞五國的貿易競爭性也相對較低。

2.互補性。從綜合貿易互補性指數看,中國與中亞五國之間的綜合貿易互補性指數處于較高水平,雙邊貿易具有很強的互補性,雖然不同國家稍有差異,但總體上貿易互補性較強。從產業內貿易指數看,中國與中亞五國的貿易以產業間貿易為主,SITC5(未列名化學品及有關產品)和SITC6(主要按原料分類的制成品)是兩類產業內貿易水平較高的商品,主要是這兩類產品涵蓋范圍廣,因此表現出較高的產業內貿易水平。總體來看,中國與中亞五國的貿易以產業間貿易為主,貿易互補性較強,具有較好的貿易合作前景。

通過對中國與中亞五國貿易競爭性與互補性的實證研究,可以得到以下啟示:一是“一帶一路”背景下,加強中國與沿線國家互聯互通、優勢互補、互利共贏的合作關系,在雙邊經貿合作上應充分發揮各自的比較優勢,通過對中國與中亞五國SITC大類商品貿易情況的分析發現,雙邊貿易的互補性大于競爭性,因此應按照倡議的指引,有方向、有重點,積極穩妥地推進與中亞沿線國家的經貿合作。圍繞雙邊經貿合作的生長點,精準細化雙邊貿易目錄與商品分類,擴大與中亞沿線國家的經貿合作,實現互利共贏;二是擴大中國與中亞五國的經貿合作,應鼓勵雙邊企業充分利用“一帶一路”基金、政策紅利,促進雙邊經貿關系向深度合作邁進,將基于資源稟賦互補性的比較優勢向技術創新的比較優勢發展,積極推動產業間貿易和產業內貿易發展,尤其是積極推動基于全球價值鏈的雙邊貿易轉型;三是充分利用中亞五國在“一帶一路”版圖上的地理位置優勢,探索建立中國-中亞自貿區,為進一步促進中國-中亞貿易發展,提升“一帶一路”倡議的實施效果奠定更為堅實的基礎。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

華人時刊(2020年13期)2020-09-25 08:21:30

趣味(語文)(2020年3期)2020-07-27 01:42:46

意林·全彩Color(2019年8期)2019-09-23 02:12:36

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58

中國體育(2004年3期)2004-11-11 08:53:02

棋藝(2001年19期)2001-11-25 19:55:34

棋藝(2001年23期)2001-01-06 19:08:36