武漢大學生悅己型消費和金融素養狀況調查

2020-11-02 03:14:05安心茹趙雪君張明燕

價值工程 2020年29期

安心茹 趙雪君 張明燕

摘要:隨著近年來悅己型消費的興起,人們越來越重視為自我感受而消費。本課題從大學生的日常消費入手,收集整理相關資料。先從中探索其悅己型消費的表現與現狀,大學生中悅己型消費興起的原因與目前遇到的問題,然后通過消費表現看其金融素養的高低,再從金融素養出發,探索其對悅己型消費的影響,進而提出合理進行悅己型消費和提高自身金融素養的建議。

Abstract: With the rise of self-pleasure consumption in recent years, people pay more and more attention to consumption for self-expression. This topic starts with the daily consumption of university students and collects relevant information. Firstly, it explores the performance and status quo of self-pleasure consumption among university students, the reasons for the rise of self-pleasure consumption among university students and the current problems encountered, and then looks at the level of their financial literacy through consumption performance, and then explores the effect of their financial literacy on self-pleasure consumption, and finally puts forward suggestions for reasonable self-pleasure consumption and improvement of financial literacy.

關鍵詞:大學生消費;金融素養;悅己型消費

Key words: university student consumption;financial literacy;self-pleasure consumption

中圖分類號:F832.7;G645.5? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)29-0183-04

0? 引言

隨著我國經濟的迅速發展,國民經濟和消費水平得到巨大提升,居民消費觀念同樣存在極大轉變,人民對美好生活的需要,促進了物質生活和電子商務的發展,現如今不乏存在有消費者愿意在能力范圍內消費升級,注重個性特性,強調品牌品質,提升生活質量,從而達到取悅自我的目的,年輕一代的消費觀折射出了時代的變遷,同時也豐富了消費理念,“悅己型消費”悄然興起。而大學生作為眾多消費者的中流砥柱,在“悅己型消費“中充當著重要角色,但問題和矛盾也隨之到來。

對于初面社會的大學生而言,獨立的消費理念和思維能力卻不夠成熟,暫不具備創造生產力和經濟獨立的能力,但又渴望改善生活品質,對于形象消費、社交娛樂、高端電子產品等方面消費欲望占據較大比例,根據麥可思研究院發布的《2019大學生消費理財觀數據》顯示,2019年中國高校大學生每月平均花銷達到了1197元(不含學費、家庭與學校間往返交通費),其中“形象消費“占比62%,居平均月花銷首位。

由上述可見,我國高校大學生消費水平居高不下,并無穩定經濟來源的大學生,面對諸多誘惑,不乏存在盲目從眾、沖動消費而誤入歧途的例子,如此消費理念不僅對大學生活造成影響,更會形成相互攀比、盲目跟風的不良風氣,從而牽一發而動全身,影響大學生本該豐富自身綜合素養的最佳時期。存在如此情況,與大學生缺乏個人金融素養,金融知識儲備匱乏,國民金融素養培育缺失,存在必然聯系。本文以武漢大學生為例,關于悅己型消費和金融素養狀況進行調查,根據調查結果,提供教育思路,以期為大學生消費觀念和金融素養提供有效幫助。

1? 金融素養現狀

良好的金融素養對樹立正確的消費觀念至關重要,而正確的消費觀念對理性消費起到決定性作用,大學生在大學期間絕大多數無需考慮經濟獨立,消費方向多以悅己為主,因此大學生金融素養的提高對理性“悅己型”消費具有積極作用,在大學生活動中形成理性悅己消費的良好氛圍,結合家庭高校等金融素養教育方案,相互配合事半功倍;并且,大學生是未來社會的主人翁,理性消費與身心健康發展相輔相成,更有利于經濟社會進步。另外,此舉措不僅是為大學生在進行物質產品和精神產品消費過程中,減輕大學生沖動悅己對消費的作用,同時,正處于社會化關鍵階段的大學生群體的消費也并不單純是一個經濟領域的問題,理性悅己消費也映射了大學生真正步入社會,如何消費對于生產發展、資源利用、可持續發展都具有重要意義,值得社會關注和精力投入。

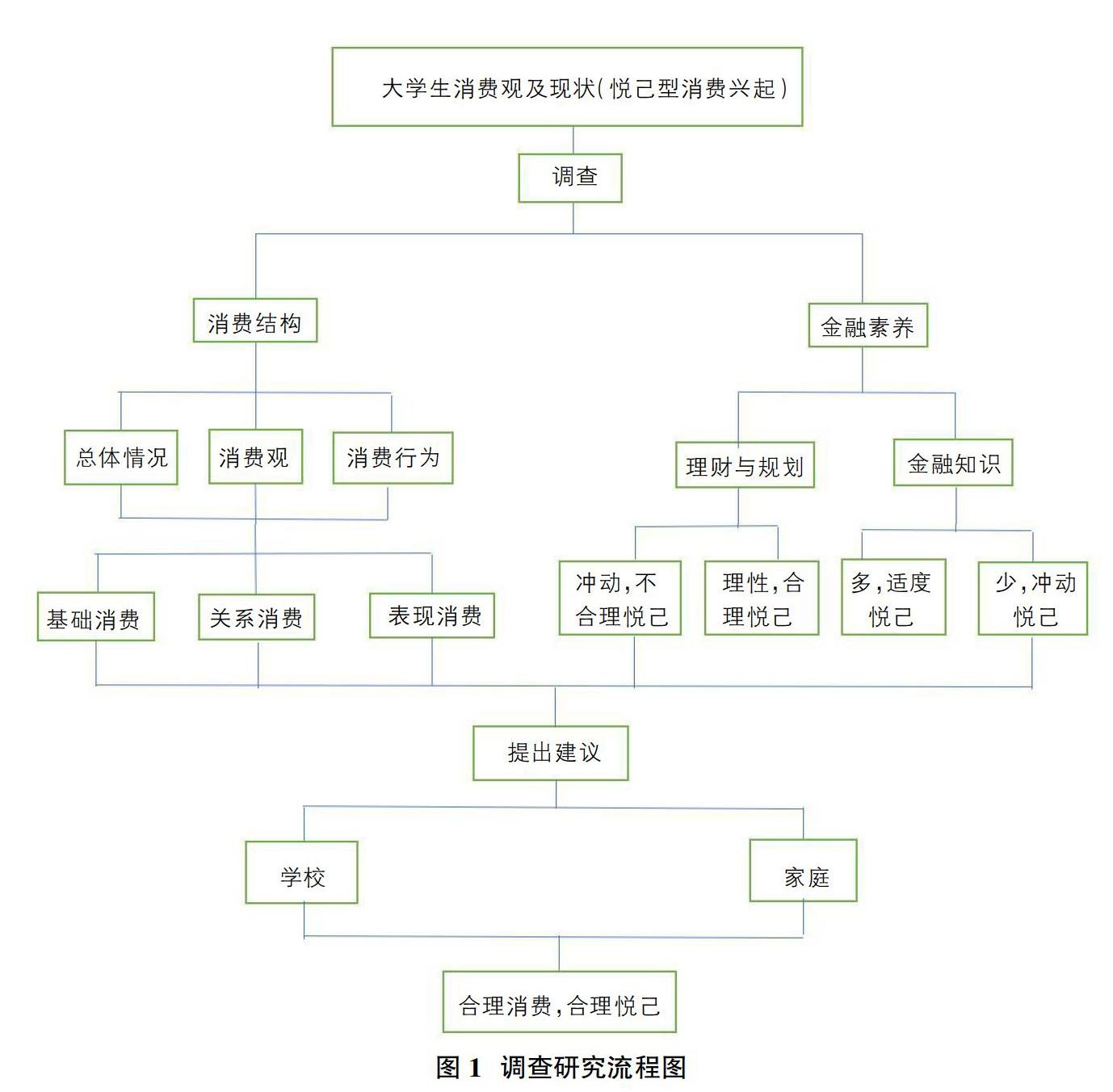

2? 調查研究過程及分析

2.1 調查問卷要素

本研究以武漢大學生悅己性消費現狀和大學生金融素養現狀為主要研究對象,采用問卷調查法對武漢地區大學生悅己型消費和金融素養現狀進行描述分析。根據研究目的,參考一些關于大學生消費行為的問卷和中國人民銀行(2017)消費者金融素養調查問卷制定《大學生悅己型消費和金融素養調查問卷》,問卷由基本信息、消費觀、消費行為、理財與規劃、金融知識五大板塊組成,包括20道客觀題及兩道主觀題,客觀題由選擇題構成,面向洪山區大學集中地、武昌區大學集中地、江夏區大學集中地,采用問卷星網絡發放和實地發放模式,共搜集問卷500份,除去主要數據缺失以及重要變量存在極端異常值的問卷,有效問卷為438份。

2.2 武漢大學生悅己型消費現狀研究結果

2.2.1 武漢大學生消費總體情況現狀研究結果

在438份有效問卷中,有91.5%的大學生的消費收入主要來自父母;有4.8%的大學生依靠學校和社會獎助學金獲取收入;有3.6%的大學生通過做兼職獲取收入。由此可見,大學生消費收入的主要來源是父母,渠道較為單一。除了基本生活消費外(42.1%),大學生每月的主要消費為學習培訓消費(17.4%)、購物消費(18.6%)(表現)、信息消費(主要指電子產品相關的消費如手機話費、流量費等)(6.5%)、旅游消費(11.3%)(表現)和人際交往消費(8.6%)。另外,談戀愛的大學生的戀愛消費也在其日常消費中占有可觀比例(7.5%)。與過去相比,大學生的消費水平有顯著提升,并更多地開始追求為滿足自己,為提高自身幸福感的消費,即“悅己型消費”。

2.2.2 武漢大學生消費觀現狀研究結果

在438份有效問卷中,79.4%的大學生具有理性的消費觀,會合理安排自己的必備消費和悅己消費,16.6%的大學生只有必備消費,僅有4.1%的大學生把悅己消費放在消費的首位。雖然被測的大學生大部分贊同理性消費、注重實用、合理適度的觀念,但是在實際消費時仍然存在著享受至上的過分悅己消費行為,接近半數的大學生(48.0%)認為要趁年輕對自己好一點,能享受時就要享受。

2.2.3 武漢大學生消費行為現狀研究結果

本次調查顯示,近62.9%的大學生每月生活開銷在1000~2000元內,1000元以內和2000~3000元的分別占15.3%、16.4%,僅有5.4%的大學生每月開銷大于3000元。對自己消費水平的評價,57.5%大學生認為自己消費水平處于中等;35.1%的大學生認為自己消費水平較低甚至很低;只有7.4%的大學生認為自己消費水平高于自身收入水平,每月錢不夠花。

2.3 武漢大學生悅己型消費現狀研究結果分析

從以上數據分析中,我們可以得知:大學生的消費結構與消費特征發生了變化,從以前的只滿足基礎需要,超過80%的大學生會進行悅己消費,這些“悅己消費”多為滿足、自我享受。馬斯洛的需要層次理論將需求從低到高分為五種層次:生理、安全、社交、尊重和自我實現需求。根據該理論可將大學生需求劃分為低級需求與高級需求。進而將大學生消費由低到高分為三個層次。

2.3.1 基礎消費

它是指滿足當代大學生日常學習生活基本需求的消費,屬于“必備消費”。在學習期間,滿足生理需求的所有食物,住宿和費用均為此消費。該消費占每個大學生消費的絕大部分,是每個大學生的必需消費。只有保證了基本消費,大學生才會按需求理論的順序擴展其他需求和消費。

2.3.2 關系消費

在大學期間,學生將在兩個方面積累經驗,一是專業知識和技能的積累,二是社會技能和潛在社會資本的積累。社會資本指“實際資源或潛在資源的集合”。它使所有者能夠通過社會關系網絡獲得更多價值。除了課堂學習,大學生參加的其他活動可以在學習社交技能的同時積累社交資本。80%的大學生會用30%左右的花費在關系消費上,包括教育消費、信息消費、人際交往消費等。關系消費指大學生活中所有活動的消費。這些消費是大學生獲得社會認同和獲得期望的歸屬感的方法之一。關系消費使大學生能夠更好地與周圍的人相處融洽,并為未來的生活或工作打下良好的基礎。

2.3.3 表現消費

表現消費是指大學生為了突出自身特點,反映自我價值而進行的消費。隨著中國經濟的持續發展,生活水平的不斷提高,良好的家庭條件為更多的大學生提供了追求產品和實現自尊的機會。大多數當代大學生都有各種各樣的愛好,很多學生會去興趣班學習,以提高自己的技能;或者積極參加各種活動,例如學校的社區活動。實現自我發展的需要是這些消費的最終目的。雖然80%的大學生有理性的消費觀,金融素養較好,理論上來說會“合理悅己”,但是在實踐中接近50%的大學生的金融實踐能力較差,他們會在自己每月的支出中涉及沖動型的表現消費,比如旅游消費,戀愛消費,主要目的是為了“悅己”“自我享受”。其中最突出的是“種草”興起。以抖音、小紅書等平臺為媒介,明星和博主門分享或推薦好用的產品,大學生們為追求明星同款而被“種草”,進而“拔草”,成為當今比較熱門的消費現象。

2.4 武漢大學生金融素養現狀研究結果與分析

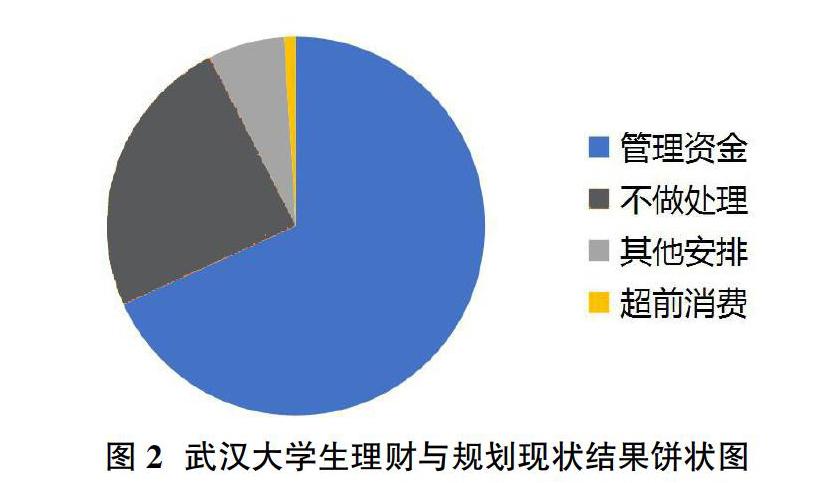

2.4.1 武漢大學生理財與規劃現狀研究結果

大學生的理財與規劃能力主要表現在對個人財產的合理規劃上。本次調查顯示約有68.9%的大學生在運用支付寶余額寶、微信零錢通、基金甚至股票投資等管理自己的資金,這類大學生具備良好的金融意識,會通過各種渠道進行資產的累積、保值以及增值;24.5%的大學生選擇不作處理,這類大學生有的屬于有多少用多少的“月光族”,每月資金沒有剩余,有的屬于長期大量消費的“購物狂”,經常處在超支和超支的邊緣;6.6%的大學生做其他安排;剩下還有不到1.0%的大學生會運用校園貸、信用卡等超前消費。

本次調查的大部分大學生都具有高風險的理財產品必然伴隨高收益的正確意識,但對理財產品的認知還存在偏倚,例如面對股票這一理財產品時,71.3%大學生具有股票是股東對公司所有權憑證、67.4%具有股票是買賣獲益的手段的正確認知,也有32.5%大學生具有股票是公司必備組成內容錯誤認知。

2.4.2 武漢大學生理財與規劃現狀研究結果分析

理財是一種金融行為,金融行為是在不確定的條件下進行決策的過程。部分大學生是第一次嘗試管理資金,無法正確計劃其日常開支,從而導致盲目消費和過度消費等問題。但是以上數據中可以看出,仍有接近70%的學生會自行運用一些平臺來進行財務管理,進行合理的悅己型消費。當然,由于沒有資金計劃而無法控制消費的大學生,可能會發展出“提前消費”和“透支現象”,造成了消費升級渴望“悅己型消費”卻沒有消費實力的現狀,最終陷入“月月還不完花唄”的惡性循環。從以上數據可以看出,接近25%的大學生基本上都是“沖動型消費者”,很容易進行不合理的悅己消費。

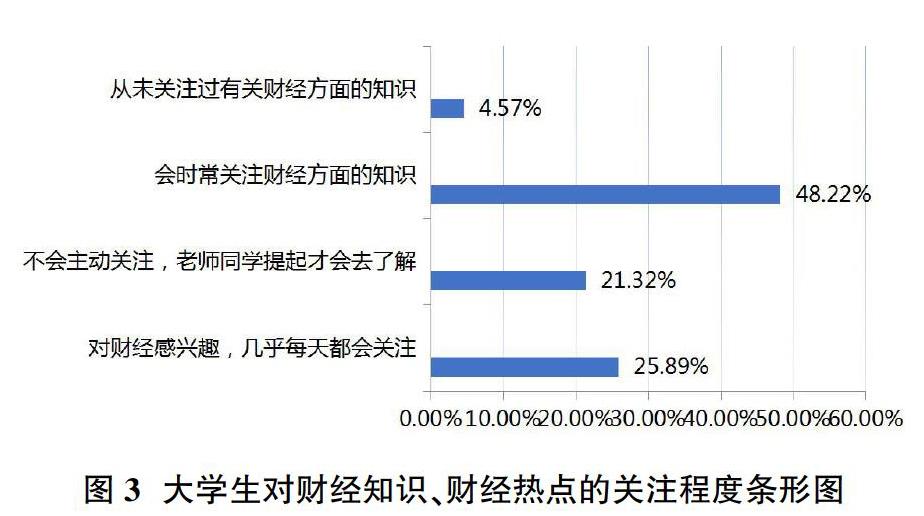

2.4.3 大學生金融知識現狀研究結果

現代社會的發展要求大學生具備一定的金融常識,本研究涉及的金融常識包括儲蓄、銀行卡、流通中的貨幣、信用和社會金融方面的知識。在438份有效問卷中,超過50%的大學生能正確計算定期存款利息,知道信用卡和借記卡的區別,正確解讀通貨膨脹,但對流通貨幣版本了解程度較低,可見大學生的基礎金融知識存在盲點。這種盲點還表現在個人信用方面,調研發現,對于信用的查詢,48.9%的受訪者知道向人民銀行征信管理部門查詢信用報告,但僅有19.5%大學生知道個人信用報告上不良記錄的保存年限是五年。

2.4.4 大學生金融知識現狀研究結果分析

金融知識是指通過參與儲蓄、保險、投資和融資等金融實踐在金融市場中形成的認知。目的是使個人針對財務資源進行有效的財務行為。從以上數據可知,當前,超過一半的大學生具備一定的基礎金融知識。根據資料顯示,有不到30%的學生會主動汲取財經知識,在日常財務管理中使用支付寶或余額寶來管理資金,從而進行合理的悅己消費。而大多數學生在金融知識的接受上處于被動狀態,并沒有仔細金融產品的法規和風險情況,或每種金融產品的特定用途(例如余額寶)。很少有人能理解收益和年化收益的含義。研究發現,大多數本科生的金融知識面較為狹窄,這也反映出需要提高本科生的財務意識。剩下的不到50%的被調查者使用移動應用程序,互聯網和其他平臺獲取知識來進行財務管理。充分說明了大學生在投資理財上的被動局面。間接導致“過度消費”“不理智消費”的現象發生。

3? 大學生金融素養指導方案

家庭金融教育的作用對大學生金融素養的培養占有絕對比重,作為家長自身,首先要樹立正確的消費觀和金融意識,提高自身金融風險意識,才能夠耳濡目染對子女金融素養的培養,扮演好子女在金融行為和主觀消費方面的引導者這一角色,在教育、生活過程中有計劃性的對子女進行金融教育,有意識地讓子女參與一些日常經濟問題的思考,留心相關時政新聞和金融的運用,為其健康的金融生活與消費奠定基礎。

4? 結語

根據本次調查,結合當前大學生環境、思維等各因素,對大學生悅己型消費及金融素養進行宏觀分析,以武漢大學生為例,為大學生金融素養提升及未來金融教育方向提供思路。對大學生金融素養的重視,不僅是為大學生降低金融風險、營造良好消費環境,同時是為未來整體國民金融素養的提高奠定基礎,因此值得社會關注和專業投入,需要高校、家庭各方配合,開展相關的教學和服務工作,才能有效引導大學生理性悅己消費和金融素養提升的多方發展。

參考文獻:

[1]張毓慧.當代大學生消費行為的特點分析[J].山西青年,2018(21):131. DOI:10.3969/j.issn.1006-0049.2018.21.088.

[2]王丹妮,劉淼,何迪.大學生非理性消費行為影響因素分析[J].現代營銷,2019(4):62-63.DOI:10.3969/j.issn.1009-2994.2019.

04.045.

[3]鄒婷婷,趙伯瑞,彭艷斌.我國東部地區大學生金融素養調研報告[J].沈陽農業大學學報(社會科學版),2019,21(04):469-472.

[4][10]伍春雨,張力文.大學生金融素養水平不均衡問題[J].合作經濟與科技,2019(14):67-69.

[5]李彤.大數據背景下大學生消費行為及其金融風險防范研究[J].山西農經,2019(15):133-135.

[6]李靜,沈書生,劉芳銘,佟元之.大數據視閾下當代大學生消費行為新特征的調查研究[J].中國電化教育,2017(12):19-25.

[7]李靖,孫國營,楊系幸,王邊,張文林.基于數據統計的大學生消費現狀分析[J].電腦知識與技術,2019,15(32):276,278.

[8]傅順,裴平,顧天竹.大學生的消費行為、網貸意愿和網貸平臺偏好——基于江蘇省高校問卷調查數據的實證分析[J].蘭州學刊,2019(11):108-120.

[9]陶嵐菊.大學生消費行為分析[J].環渤海經濟瞭望,2019(5):132-133.

[11]黃佳婷,楊樂怡,吳奇蓉,等.大學生金融素養影響因素分析[J].環球市場,2019(33).

[12]許慧,江晨雨,陳穎,等.關于大學生理財行為的深度剖析[J].教育信息化論壇,2019(7):31-33.

[13]邱銀飛,冉雨意,王藝穎,等.大學生金融素養培養機制研究[J].時代經貿,2019(16):12-13.

[14]鞠書婷,劉凡鈺,李忠霞,等.探究培養大學生金融素養的設計方案[J].市場周刊,2019(4):180-181.