市場行情

2020-11-06 05:51:42

礦山安全信息 2020年31期

關鍵詞:港口

學剛看市環渤海地區現貨煤價大幅上揚

從“CCTD環渤海動力煤現貨參考價”發布的日度價格運行情況看(見附圖1),隨著支持北方港口現貨煤價上漲因素的逐漸積累,市場看漲情緒逐漸增強,促使北方港口現貨煤價出現快速上漲。

影響近期北方港口動力煤市場的主要因素有以下幾個方面。

第一,煤炭進口繼續受到限制。海關總署最新公布的數據顯示,2020 年8 月份我國進口煤炭2066.3 萬t,同比減少1228.9 萬t、下降了37.3%,環比7 月份減少543.7 萬t、下降了20.8%;2020 年1-8月份,全國累計煤炭進口量22075.3 萬t,同比增長0.2%。

分析8 月份的煤炭進口數據,可以說明2 個方面問題:一方面,在8 月份的夏季用電用煤高峰之際,盡管少數地區或個別企業獲得了新增進口煤炭配額指標,但是對進口煤炭的整體限制措施并沒有放松,這也使得9、10 月份動力煤需求相對淡季時期增加煤炭進口配額的可能性變小,采購需求不得不更多地轉向內貿動力煤;另一方面,無論是同比、還是環比,8 月份的煤炭進口數量均出現了明顯收縮,預示煤炭進口量受配額緊張的約束程度有所增強。上述2 方面因素支持后期內貿動力煤需求進一步向好,也對近期北方港口的現貨煤價形成一定的支撐作用。

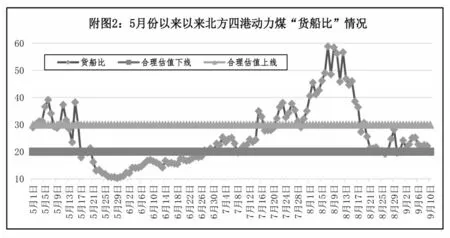

第二,北方港口動力煤庫存降至合理偏低水平。繼續受到大秦線兩次脫軌事故及其煤炭運量仍未恢復到正常水平的影響,近期北方四港(秦皇島港、曹妃甸港、京唐港和黃驊港,下同)的動力煤庫存繼續減少,9月10日的動力煤庫存量降至2088.8萬t,比8月中旬的近期高點減少了近400萬t,而且從庫存的相對水平看,近期北方四港的動力煤“貨船比”持續運行在合理估值的下線附近(見附圖2),表明北方四港動力煤的供求關系逐漸向買方市場偏移,支持現貨煤價回升。

第三,大秦線將于10 月份開展秋季檢修工作。有消息稱大秦線將于10 月9 日至11 月2 日進行秋季集中檢修,按照歷史經驗,檢修期間大秦線的煤炭運量將降至105 萬t 左右,屆時動力煤到港量將減少,對沿海地區動力煤價格帶來積極影響。而且2020 年大秦線秋季檢修有以下3 個特點:由于檢修時間推遲,使得檢修時間及其帶來的影響更加臨近冬季動力煤需求高峰;2020年的秋季檢修周期將持續25d時間,比歷史多數年份有所延長;2020年檢修期間每天“開天窗”的時間由往年的3個小時增加到4 個小時。上述3 個特點,將使得今年檢修工作對煤炭到港量的影響有所增大。

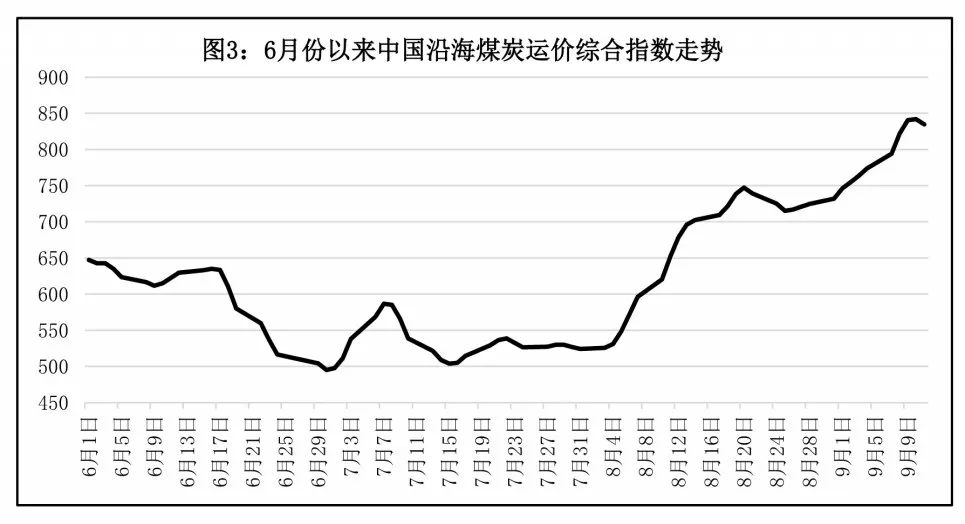

第四,針對北方港口的動力煤采購需求確有轉暖。一方面,從國內主要航線的煤炭運價走勢看,隨著北方港口現貨動力煤價格迅速上漲,中國沿海煤炭運價綜合指數在近期也呈現上升態勢(見附圖3),表明下游消費企業和貿易企業針對北方港口的煤炭需求確有轉暖,隨著其陸續到北方港口受載,促使北方港口現貨動力煤的購銷趨于活躍。

另一方面,進入9月份之后,沿海沿江地區發電企業的電煤日耗出現明顯衰減,電煤庫存可用天數隨之升高,整體上運行在相對合理狀態,加之水電生產繼續處于高發狀態,在夏季用電高峰結束之后對火電生產和電煤消費的抑制作用增強,也將影響發電企業的電煤采購積極性。

第五,市場情緒存在過度亢奮傾向。整體上看,北方港口低硫動力煤品種貨源不足,致使其交易價格被高看,推動市場情緒好轉和煤炭價格指數快速拉高,在普遍參照指數定價的交易模式下,現貨煤價隨之上揚,貿易企業開始捂盤惜售,報盤價格也明顯高于市場預期,使得現貨煤價進入了循環上漲模式。但從實際情況看,普通品質(硫分0.8%~1%)現貨動力煤的報盤價格和實際成交價格相對理性,在指數基礎上的加價幅度較小,而且主要發電企業溢價采購的熱情和意愿不高,北方港口動力煤市場情緒有過度亢奮傾向。

港口煤價出現上漲 后續煤市繼續轉好

在進口煤政策不放松的情況下,8 月中下旬鐵路事故明顯影響了港口煤炭調入量,再加上10月初大秦線即將開始秋季集中修,沿海部分用戶補庫需求也會有所提升。夏末秋初之際,終于迎來了港口煤價上漲。9 月4 日,港口煤價開始了上漲之旅,動力煤實際交易價格短短7 天上漲了25 元/t,預計此輪港口市場煤價格漲幅在30~35元/t。

1.電廠補庫拉開序幕

整個夏季,電廠去庫存取得一定進展,截至8月上旬,全國重點電廠存煤較7 月底最高時下降了1300萬t,而沿海電廠存煤下降了80萬t,電廠存煤存在繼續下降的可能。在進口煤政策不放松的情況下,8月中下旬大秦線連續2起事故明顯影響了港口煤炭調入量,再加上10月初大秦線即將開始秋季集中檢修,9 月中下旬沿海部分用戶補庫需求也會有所提升。

產地方面,產地市場穩中略偏強,晉北地區煤價穩定;榆林地區對產能的限制比較寬松,化工用煤需求較好,煤價呈偏強走勢。鄂爾多斯地區“煤管票”管控持續,產量供應釋放有限,化工、水泥等非電行業用煤需求釋放,產地及港口煤價均維持穩中偏強運行。煤價倒掛之下,發運企業發運和銷售的積極性下降,加之北方直供電廠需求增加,大秦線、唐呼線流向環渤海港口煤車減少,優質資源緊缺,貿易商捂貨惜售,港口煤價繼續下跌的可能性不大。

近幾個月,用電量同比回正,有夏季到來、氣溫升高等民用電增加的影響,但經濟總體逐步復蘇、復工復產快速推進、新動能強勁發力才是主要原因。9月份第1周,港口市場供需雙方處于膠著狀態,價格繼續呈弱平衡,環渤海動力煤價格度過了平穩期,進入上漲期。而在電廠高庫存略有下降,疊加已經進入高溫天氣的尾聲,用電峰值已經過去,且水電出力保持高水平。淡季即將來臨,電廠庫存不低,港口煤炭價格同樣不具備大幅上漲的可能。

需求方面,動力煤消費面臨季節性回落,但下游補庫需求可能會有所提升。隨著氣溫回落,空調用電負荷下降,用電需求將季節性回落。雖然9 月份開始水電出力也將出現季節性回落,但從往年的情況來看,水電發力將持續至9月下旬,火電發電量及沿海電廠耗煤量還是會出現一定程度的下降。考慮到近1 個月重點電廠庫存下降較快,再疊加部分電廠對取暖冬儲煤的提前采購,預計9 月中旬開始,沿海沿江用戶補庫需求會有所提升,抄底意識強烈。在穩增長、擴內需等一系列政策措施推動下,我國經濟建設將加快復蘇,各地基建、房地產市場逐步恢復,鋼鐵、水泥市場需求將加快釋放,促使下游消費企業、貿易企業對北方港口動力煤的采購熱情升溫。“金九銀十”傳統旺季即將到來,疊加傳統基建項目的復蘇,水泥市場行情向好趨勢有望延續,市場供需關系繼續向好,環渤海港口煤炭運輸更加繁忙。隨著南方雨季影響的減弱,特別是長三角地區雨水減少,基建開工率快速回升,帶來需求的集中釋放。

2.沿海煤市形勢轉好

近期,主產地動力煤市場延續偏強走勢,需求積極,煤礦出貨良好,疊加下游港口煤價出現明顯上漲,進一步帶動煤礦上調坑口售價。隨著港口煤價回歸上漲步伐,部分貿易商捂貨惜售,正值大秦線秋季檢修和“十一”長假前夕,疊加東北冬儲煤提前采購及鐵路發運量下降,而進口煤限制依舊,導致夏季剛過,市場詢盤活躍度提升,煤炭貨盤持續釋放。

大秦線發運量維持中位水平,同時在價格倒掛的影響下,貿易商發運積極性不高,港口庫存難以提升。電廠負荷逐步走低,需求難以集中釋放,但在產地煤價支撐、港口低硫煤緊缺以及下游補庫預期等利好因素支撐下,貿易商看漲情緒高漲。港口方面,除部分低硫煤比較搶手外,其他成交一般;下游電廠庫存仍處高位,采購需求有限。大秦線、唐呼線運量依然達不到滿負荷,港口庫存偏低,預計秦皇島港存煤仍會保持在510萬t左右。

南方高溫天氣漸退,長江中上游地區秋雨連綿,三峽水電滿發狀態或將持續到9 月中旬,總體水電發力將維持高位,對沿海地區火電存在擠壓。受降溫影響,電廠耗煤出現下降,沿海電廠日耗降至60~62萬t。值得注意的是,南方水泥、化工行業開工率提升,相關企業用煤、用電需求有所增加,工業用電逐漸復蘇,預計沿海電廠日耗仍會回升至65 萬t 的中位水平。此外,進口煤繼續受限,疊加內蒙古地區“煤管票”限制依然嚴格,上游供應增量有限,鐵路調進難有好轉,對煤炭價格產生刺激作用。此外,港口庫存回升緩慢,電廠存煤也在逐漸下降,經過了長時間的消耗之后,預計冬儲補庫將在9 月中下旬進行。

9月上旬,上下游對市場煤報還價分歧不小,成交數量偏少。雖然煤價出現上漲,但呈現有價少市態勢。9月中下旬,隨著水電減弱,疊加“煤管票”緊張,進口煤受限;而環渤海港口庫存繼續保持中位,疊加鐵路檢修前期,電廠存在補庫預期,煤價會出現快速上漲,發熱量5500kcal/kg市場動力煤價格有望逼近600 元/t。進入10 月份,大秦線將迎來為期25d的秋季集中檢修,疊加建筑施工行業旺季來臨,下游用煤需求潛力加大,港口交易活躍度大幅提高,港口煤價仍有支撐。

市場對煤價產生拉動作用,產地煤源緊張。受“明盤”影響,陜西地區露天礦產能出現下降。受煤炭領域“倒查20年”影響,內蒙古地區煤炭領域各種檢查頻繁,“煤管票”緊張。煤炭冬儲的需要,特別是前周東北地區部署煤炭冬儲工作,盡管該地區放開進口煤配額1000 萬t,但使大家認識到國內煤炭冬儲形勢會非常嚴峻,下游拉運積極性提高。再次,進入9 月份,盡管民用電負荷下降,但相關建材方面的行業錯峰限產結束,水泥、化工需求迅速提升,工業企業追趕生產進度,帶動了對煤炭需求的回升,電廠耗煤有望超過夏季。此外,進口煤的持續減少,給國內煤價提振帶來了信心。

3.港口煤價出現跳漲

“煤管票”管控趨嚴,產地蒙西地區煤礦供應受影響,而需求升溫,價格出現上探;在環保檢查、限票、非電力需求增加等因素影響下,陜北地區部分煤礦價格上漲;晉北地區價格基本穩定。期貨價格漲勢猛烈,動力煤主力合約價格大幅上漲,比現貨價格高出20 元/t。隨著高溫天氣回落,居民制冷用電需求減弱,但9 月份基建、化工行業用煤需求提升,下游非電力企業備貨積極,到港拉煤船舶仍會保持一定數量。秦皇島港已辦手續船舶占比提高,但從拉運結構來看,仍以長協煤為主,下水煤拉運處于相對小高峰。從9月7日開始,主流指數開啟大幅補漲,貿易商看漲信心增強,報價繼續上漲,拉動現貨大幅上漲。

入秋以來,電煤需求呈現季節性回落,疊加西南地區降水依然偏多,水電發力維持高位,繼續對火電形成擠壓。但由于處于煤炭消費旺淡季過度階段,加之突發性因素影響,中轉港口和電廠消庫速度較快,環渤海港口和沿海電廠存煤均出現大幅下降。尤其在大秦線秋季例行檢修前,下游電廠將出現小規模補庫,疊加“金九銀十”工業旺季,對于煤耗也將有所提振。據最新消息,大秦線秋季檢修初定于10 月9 日至11 月2 日展開,每天上午停電3~5 個小時,受8 月份連續2 次事故影響,此次檢修時間相對延長。從8 月份的進口煤數量上看,進口煤環比、同比出現下降,也顯示了有關部門限制進口的決心。大秦鐵路秋季檢修即將開始,在下游補庫的支撐下,對煤價有一定的支撐作用。此外,經濟發展預期看好,9 月份,學校開學,各行業全面復產復工,工業生產迅速回升,對電力的需求將繼續轉好。尤其9月下旬開始,隨著降雨的減少,西南地區送電將減少,沿海地區外購電即將回落,火電壓力加大。

民用電負荷下降,但水泥、化工行業開工率提升,相關企業用煤、用電需求有所增加。港口方面,部分大型電企因進口煤額度所剩無幾、年初簽訂的長協煤不足等因素影響,階段性釋放采購需求,并推升上游市場看漲預期。有現貨資源的貿易商出現惜售待漲,也有部分貿易商參照CCI 指數大幅上浮報價,但下游對過高的價格接受程度有限,供需心態仍有分歧,港口交割量不大。預計真正的電煤搶運和大規模采購需要等到9月中下旬進行,屆時,存煤下降過快和拉不到進口煤的用戶會逐漸接受高煤價,促使港口市場煤價格大幅飆升。后續需要持續關注的問題:大秦線檢修、枯水期能否提前到來、高耗能企業復工和進口煤限制情況,這四大問題決定了后續市場走勢和煤價變化。

(慧 民)

國家統計局:9月上旬全國動力煤價格整體上漲

國家統計局日前公布的數據顯示,9 月上旬全國煤炭價格穩中有漲。各煤種具體價格變化情況如下:

無煙煤(洗中塊,揮發分≤8%)價格840 元/t,與上期持平。

普通混煤(山西粉煤與塊煤的混合煤,熱值4500kcal/kg)價格443.1 元/t,較上期上漲1 元/t,漲幅0.2%。

山西大混(質量較好的混煤,熱值5000kcal/kg)價格為499.6元/t,較上期上漲6元/t,漲幅1.2%。

山西優混(優質的混煤,熱值5500kcal/kg)價格為558.3元/t,較上期上漲10.4元/t,漲幅1.9%。

大同混煤(大同產混煤,熱值5800kcal/kg)價格為583.1元/t,較上期上漲8.1元/t,漲幅1.4%。

焦煤(主焦煤,含硫量<1%)價格為1270元/t,與上期持平。

上述數據顯示,9月上旬全國焦煤、無煙煤價格繼續維穩,動力煤價格整體上漲。

8月份全國原煤產量32581萬t 同比下降0.1%

日前,國家統計局發布2020年1-8月份規模以上工業生產主要數據顯示,8 月份,全國原煤產量32581萬t,同比下降0.1%,降幅比7月份收窄3.6個百分點;日均產量1051萬t,環比增加25萬t。1-8月份,全國原煤產量245042萬t,同比下降0.1%。

8 月份,全國鋼材產量11913 萬t,同比增長11.3%。1-8月份,全國鋼材產量84469萬t,同比增長4.8%。

8 月份,全國焦炭產量4128 萬t,同比增長2.9%。1-8 月份,全國焦炭產量31030 萬t,同比下降1.4%。

8 月份,全國水泥產量22489 萬t,同比增長6.6%。1-8月份,全國水泥產量144229萬t,同比下降2.1%。

9月上旬內蒙古動力煤價格小幅上漲

內蒙古發改委消息,據各盟市上報的煤炭價格監測數據顯示,2020年9月上旬,內蒙古動力煤坑口價格、電煤購進價格均小幅上漲。

9月5日,全區主產地動力煤平均坑口結算價格為235.87 元/t,與2020 年8 月25 日相比(以下簡稱“環比”)略漲0.41%。

其中,東部地區褐煤平均坑口結算價格為220.06 元/t,環比略漲0.97%;鄂爾多斯動力煤平均坑口結算價格為275元/t,環比持平。

與2019 年9 月5 日相比(以下簡稱“同比”),全區動力煤平均坑口結算價格上漲9.40%,其中,東部地區褐煤平均坑口價格同比上漲15.13%,鄂爾多斯動力煤平均坑口價格同比上漲5.77%。

9月5日,全區電煤平均購進價格為211.06元/t,環比上漲1.1%,折算為標準煤(7000kcal/kg)后平均值為422.86元/t,環比上漲1.56%。

其中,東部地區電煤平均購進價格為218.62元/t,環比上漲2.42%,折算為標準煤后平均值為512.5 元/t,環比上漲2.93%。西部地區電煤平均購進價格為205.01 元/t,折算為標準煤后平均值為351.16 元/t,環比均持平。

全區電煤平均購進價格同比上漲3.14%,其中,東部地區電煤購進價格同比上漲11.43%,西部地區電煤購進價格同比下降3.02%。

1-7月份遼寧省規模以上原煤產量1799.8萬t 同比下降4.9%

遼寧省統計局消息,2020 年1-7 月份,遼寧省規模以上原煤產量持續下降,不過降幅收窄。

1-7月份,遼寧省規模以上原煤產量1799.8萬t,同比下降4.9%,較前6個月收窄0.4個百分點。

此外,1-7月份,遼寧省規模以上工業企業天然氣產量4.1億m3,同比增長15.3%。

1-7 月份,遼寧省規模以上工業企業原油產量614.9 萬t,同比增長0.4%;規模以上工業企業原油加工量5933.9 萬t,同比增長12.8%;規模以上工業企業煤油產量下降35.5%,規模以上工業企業燃料油、石腦油和柴油產量分別增長74.9%、17.5%和7.3%;發電量1150.9億kWh,同比增長0.5%。

多重利好提振9月份產地煤價

8月份產地煤價漲跌互現。一方面,主產地煤炭供應依然偏緊。8月份以來,內蒙古地區“煤管票”管控依然較為嚴格,榆林地區部分煤礦由于明盤項目和停產檢修等影響,實際產能下降,8月下旬供應整體略顯偏緊。根據CCTD重點監測數據顯示,8月30日當周,晉陜蒙442家煤礦產量為2586萬t,同比下降9.3%,產能利用率為78.6%,同比下降7.7個百分點。

另一方面,產地需求走勢分化。陜北地區“明盤”治理消息傳出,導致各礦看漲情緒有所升溫,不過并未出現煤礦大面積停產,下游采購節奏有所加快,帶動煤價小幅上漲;受發運倒掛及下游需求偏弱等因素影響,貿易商發運積極性不高,鄂爾多斯地區鐵路發運量有所減少,同時,頻繁降雨天氣使得公路銷量受到影響。

8 月份,榆林地區煤價小幅上漲,其中,榆陽6000kcal/kg動力煤價格上漲17元/t,神木5800kcal/kg動力煤價格上漲1 元/t,府谷5500kcal/kg 動力煤價格上漲5 元/t;鄂爾多斯地區煤價小幅下降,其中,4800kcal/kg、5000kcal/kg、5500kcal/kg動力煤價格環比7月份分別下降7元/t、5元/t、7元/t。

供應方面,9 月份主產地煤礦安監力度將持續加大:由于8 月份川、魯、陜等地發生多起煤礦生產安全事故,后續主產地煤礦安檢形勢將趨嚴;近日,國家煤礦安監局辦公室印發《落實煤礦企業安全生產主體責任三年行動專題實施方案》,通過開展三年行動,推動煤礦企業提升煤礦本質安全水平,有效化解重大安全風險,堅決遏制重特大事故;9月中下旬開始,國家煤礦安監局將組織7 個督查組對晉、陜、蒙、黔等11個地區開展煤礦安全生產綜合督查;預計9月份鄂爾多斯地區煤管票管控力度整體仍將趨嚴,主產區煤礦開工率仍將低于往年平均水平。9月份主產地煤礦安監力度難有松懈,煤炭供應將受到一定影響,利好產地煤價。

需求方面,進入秋冬季,國內多地將部署大氣污染綜合治理及環保督查工作。截至目前,河北、黑龍江等地均已啟動劣質散煤管控“百日會戰”行動,聚焦解決秋冬季空氣污染問題。為了保障秋冬季的空氣質量,預計后期京、津、豫等地將出臺更加密集和嚴格的限制政策,預計四季度煤炭消費將在一定程度上受限。為切實推進各盟市生態環境保護工作和污染防治攻堅戰,內蒙古日前已啟動第四批生態環境保護督察,根據《2020 年自治區生態環境保護督察工作方案》安排,自治區3個生態環境保護督察組分別于9月2日、9月3日進駐鄂爾多斯市、烏蘭察布市和阿拉善盟三地,此次環保督察工作為期25 天。預計9 月份內蒙古地區煤炭消費將受到一定影響,利空煤價。

據悉,今年大秦線秋季集中檢修定于10月9日開始,由于檢修期間港口調入量將受到一定影響,因此預計9 月中下旬開始,下游部分終端補庫需求將有所增加,貿易商拉煤積極性將明顯提升。進入9月份,雖然氣溫下降將對電廠日耗有一定影響,但隨著水泥行業迎來“金九銀十”旺季,工業用電將有所回升,相應的用煤需求將增加。西北、東北等地已開始進行冬儲煤采購活動,后續國內多地將陸續啟動冬儲,用煤需求增加將對市場煤價形成支撐。隨著北方港口庫存持續下降,下游部分終端補庫需求釋放,市場看漲情緒不斷升溫,貿易商報價持續上漲,且存在捂貨惜售情緒,后續隨著港口市場利好向產地傳導,產地煤炭銷售情況將持續好轉。

綜上所述,預計9 月份產地煤炭供應將較為穩定,而需求將持續好轉,煤價將呈現穩中上漲態勢。

秦、唐港口庫存持續回落

2020 年9 月8-14 日,產地產量偏緊,疊加冬儲東北、西北貨源分流,導致北方港鐵路集港總量不高,秦皇島、唐山港口調進量不及調出量,庫存持續回落。

秦皇島港方面,港口現貨價格連續跳漲,發運倒掛略有緩解,大秦線運量回升至中位水平,本周日均運量119.28 萬t,周環比上漲7.94 萬t。港口煤價格上漲,市場煤交投活躍,唐山港、曹妃甸港分流煤源,秦皇島港調進小幅減少,日均環比下降1.6萬t 達到48.3 萬t;調出方面,工業用煤繼續處于發力周期,下游部分電廠庫存偏低,電煤補庫積極性提高,北上派船增加,支撐調出微增,本周日均調出49.3 萬t,環比上漲0.7 萬t;調出量好于調進量,秦皇島港庫存小幅下降。截至9月14日,秦皇島港庫存501萬t,錨地船46艘。

周邊港方面,蒙冀線接入水平繼續偏低,遷曹接入增多,唐山港區調進增加,曹妃甸港區日均調入39萬t,環比上漲1.7 萬t;港口現貨市場延續偏強走勢,拉運形勢良好,低硫煤報價上浮明顯,但“賣跌不賣漲”心理發酵,部分貿易商出現捂貨惜售,本周日均調出45.2 萬t,環比微漲0.3 萬t。唐山地區調進量不及調出量,庫存繼續回落,截至9月14日,曹妃甸港區存煤863.1萬t;京唐港區存煤538.8萬t。

下游方面,高溫天氣覆蓋范圍、持續時間及強度繼續縮小,電煤日耗需求走弱,但水電已經開始出現回落跡象,電廠庫存偏低下存在補庫預期。產地開展煤礦安全督查及大秦線秋季檢修時間定于10月9日至11月2日每天上午4小時,預計需求減量低于供應減量,短期上漲預期不變,后續繼續關注進口煤政策及警惕煤價逼近紅色區間后的調控風險。預計短期內,港口作業調進持穩運行,調出增加,庫存繼續震蕩回落。

(李甜甜)

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38