基于混頻數(shù)據(jù)模型的宏觀經(jīng)濟(jì)對股票市場波動的長期動態(tài)影響研究

2020-11-21 03:27:50劉鳳根吳軍傳楊希特歐陽資生

中國管理科學(xué) 2020年10期

劉鳳根,吳軍傳,楊希特,歐陽資生

(湖南工商大學(xué)財政金融學(xué)院,湖南 長沙 410205)

1 引言

美國30年代大危機(jī)至今一系列金融危機(jī)爆發(fā)的經(jīng)驗事實表明,任何外生沖擊引發(fā)金融危機(jī)之后,股票價格的恐慌式下跌必然加劇金融危機(jī)。特別是2008年美國次貸危機(jī)以來,股票市場異常波動作為系統(tǒng)性金融風(fēng)險的重要引致因素(Giglio等)[1]已經(jīng)成為金融監(jiān)管當(dāng)局管理系統(tǒng)性金融風(fēng)險的重要內(nèi)容。近幾年來,受宏觀經(jīng)濟(jì)下行壓力加大、“去杠桿”、“調(diào)結(jié)構(gòu)”、中美貿(mào)易摩擦等諸多不確定性因素的影響,中國股票市場經(jīng)歷的多次暴漲暴跌對“牢牢守住不發(fā)生系統(tǒng)性金融風(fēng)險”工作形成了嚴(yán)峻挑戰(zhàn)。因此,準(zhǔn)確判研宏觀經(jīng)濟(jì)與股票市場波動的關(guān)系,減少“下行的宏觀基本面”對股票市場波動的沖擊,對防范化解“股票市場異常波動型”系統(tǒng)性金融風(fēng)險的發(fā)生具有重要作用。

宏觀經(jīng)濟(jì)與股票市場波動之間的關(guān)系是宏觀金融理論研究的一個經(jīng)典命題。Campbell和Cochrane[2]的習(xí)慣形成模型、Reitz[3]和Barro[4]的罕見災(zāi)害模型等經(jīng)典主流理論得出基本一致的結(jié)論是,宏觀經(jīng)濟(jì)變化通過對邊際效用、資本成本和貼現(xiàn)率等因素的影響,最終引致股票價格變化。股票價格具有順經(jīng)濟(jì)周期性,而股權(quán)溢價和股票價格波動具有逆經(jīng)濟(jì)周期性特征,即經(jīng)濟(jì)衰退時股票價格波動性更大,經(jīng)濟(jì)繁榮時股票價格波動性變小。來自美國等發(fā)達(dá)市場(Fama和Schwert[5];Ferson和Harvey[6];等等)和新興市場(Levine 和Zervos[7];趙振全和張宇[8];等等)大量實證證據(jù)支持了這一結(jié)論。

傳統(tǒng)計量方法在處理宏觀經(jīng)濟(jì)與股票價格之間的關(guān)系時存在兩個不可規(guī)避的難點:①傳統(tǒng)計量模型關(guān)于解釋變量和被解釋變量數(shù)據(jù)頻率的一致性要求與事實上可獲得的宏觀經(jīng)濟(jì)變量時間序列和股票價格時間序列原始數(shù)據(jù)的不同頻產(chǎn)生了矛盾。按照統(tǒng)計慣例,GDP通常以季度頻率進(jìn)行統(tǒng)計并公布,CPI、PPI等其他宏觀經(jīng)濟(jì)變量數(shù)據(jù)以月度頻率進(jìn)行統(tǒng)計并公布。而以日頻率以及日內(nèi)分鐘為采集頻率的中高頻股票價格時間序列數(shù)據(jù)由于含有高度持續(xù)性的交易信息,更加準(zhǔn)確地揭示了股票價格行為特征,為股票市場波動性研究文獻(xiàn)所推崇。為了使這兩類數(shù)據(jù)同頻,學(xué)術(shù)界通常采用插值法將低頻數(shù)據(jù)轉(zhuǎn)換為高頻數(shù)據(jù)(Chow和Lin[9];趙進(jìn)文和薛艷,2009[10]),或采用加總、替代方法將高頻數(shù)據(jù)轉(zhuǎn)換為低頻數(shù)據(jù)(Silvestrini和Veredas)[11]。毫無疑問,這些數(shù)據(jù)變頻方法都會損失原始數(shù)據(jù)本身所蘊(yùn)含的有效信息并可能引起模型誤設(shè)和統(tǒng)計偏誤(Ghysels等)[12]。②傳統(tǒng)的VAR、SVAR、GARCH、Copula等被廣泛運用于宏觀經(jīng)濟(jì)變量對股票市場波動影響的計量方法,事實上無法準(zhǔn)確識別宏觀經(jīng)濟(jì)變量對股票市場波動的內(nèi)在影響機(jī)制。雖然自Engle和Lee[13]提出CGARCH模型之后一系列成分GARCH模型將股票收益率序列的條件方差(波動性)分解為與波動性新息短暫效應(yīng)相關(guān)的短期波動及與持久效應(yīng)相關(guān)的長期波動兩種成分,但這類成分模型僅僅局限于股票收益率序列的波動性成分分解層面,對于不同的波動性成分特別是長期成分的驅(qū)動因素卻無法識別,更無法解釋其經(jīng)濟(jì)含義。

混頻抽樣(Ghysels等,2007)[12]通過引入權(quán)重多項式實現(xiàn)了低頻數(shù)據(jù)與高頻數(shù)據(jù)的有機(jī)結(jié)合,規(guī)避了傳統(tǒng)計量模型關(guān)于解釋變量與被解釋變量數(shù)據(jù)頻率的一致性要求。大量的混頻抽樣模型運用于宏觀經(jīng)濟(jì)變量預(yù)測(劉漢和劉金全[14];李正輝和鄭玉航[15];魯萬波和楊冬[16])并證實比傳統(tǒng)計量模型具有更好的計量功效。Engle等[17]首次建立混頻自回歸條件異方差模型(GARCH-MIDAS)將股票收益率序列的高頻波動分解為短期成分和長期成分并運用混頻抽樣實證分析了通貨膨脹、工業(yè)產(chǎn)值增長率對股票收益率序列波動長期成分的影響,為探究宏觀經(jīng)濟(jì)與股票市場波動的動態(tài)關(guān)系提供了一個有效的混頻數(shù)據(jù)模型分析框架。鄭挺國和尚玉皇[18]關(guān)于中國股票市場日波動率的樣本內(nèi)擬合和樣本外預(yù)測、Asgharian等[19]關(guān)于美國宏觀經(jīng)濟(jì)不確定性對股票市場與債券市場長期波動的影響、夏婷和聞岳春[20]關(guān)于中國宏觀經(jīng)濟(jì)不確定性對股票市場長期波動的影響等研究均表明GARCH-MIDAS模型的適用性并能夠提高計量功效。

鑒于當(dāng)前中國經(jīng)濟(jì)結(jié)構(gòu)性減速的“經(jīng)濟(jì)新常態(tài)”特征事實,本文基于Engle等[17]的分析框架,首先將上證綜指日收益率的已實現(xiàn)波動率分解為短期波動成分和長期波動成分;其次選取生產(chǎn)者價格指數(shù)(PPI)、居民消費價格指數(shù)(CPI)、宏觀經(jīng)濟(jì)景氣指數(shù)(CONS)、同業(yè)拆借利率(RATE)四個主要宏觀經(jīng)濟(jì)變量,運用混頻抽樣方法實證分析了宏觀經(jīng)濟(jì)對股票市場波動長期成分的動態(tài)影響。與以往文獻(xiàn)相比,這一研究的邊際貢獻(xiàn)是:①運用混頻抽樣方法實證分析了中國宏觀經(jīng)濟(jì)變量對股票市場波動的影響,避免了因數(shù)據(jù)同頻處理過程中所引起的樣本信息損失、人為的信息虛增并可能引發(fā)模型誤設(shè)和統(tǒng)計偏誤,增強(qiáng)了計量結(jié)果的準(zhǔn)確性和可信度;②考慮到不同宏觀經(jīng)濟(jì)變量對股票市場波動具有不同的作用機(jī)制,而且同一宏觀經(jīng)濟(jì)變量在水平值和波動率兩個維度對股票市場長期波動也具有不同的影響效果,本文不僅單獨考察了PPI、CPI、CONS和RATE四個主要宏觀經(jīng)濟(jì)變量對股票市場波動的長期動態(tài)影響,而且運用主成分分析方法提取了第一主成分(PC1)以及構(gòu)建了一個能全面反映宏觀經(jīng)濟(jì)總體運行狀況的綜合指數(shù)(MACRO)進(jìn)一步進(jìn)行了實證分析,既探究了宏觀經(jīng)濟(jì)總體狀況對股票市場波動的影響,又克服了GARCH-MIDAS模型的濾波方程不能同時嵌入多個宏觀經(jīng)濟(jì)變量的缺陷;③基于多因子GARCH-MIDAS模型中宏觀經(jīng)濟(jì)變量對股票市場長期波動影響系數(shù)的衰減變化,系統(tǒng)地探究了各個宏觀經(jīng)濟(jì)變量對股票市場波動的動態(tài)影響機(jī)制。

2 模型設(shè)定

2.1 股票市場波動率單因子GARCH-MIDAS模型

根據(jù)Campbell和Shiller[21]及Campbell[22]的經(jīng)典分析框架,任何股票市場的非預(yù)期收益可以設(shè)定為:

(1)

其中,ri,t表示第t月第i天的股票市場收益率,di,t為第t月第i天的股票市場股利,ρ為貼現(xiàn)因子,Ei-1,t(·)表示給定已知的直到i-1時刻為止的信息集Ii-1,t情形下的條件期望值。

Engle和Rangle[23]認(rèn)為,非預(yù)期收益可以被描述為對未來現(xiàn)金流或預(yù)期收益的新息,且股票市場預(yù)期收益受到新息沖擊之后具有時變方差,即:

(2)

因此,股票收益率序列的波動性被分解為高頻的短期成分gi,t和低頻的長期成分τt。其中,gi,t表示第t月第i天的高頻波動率,τt表示第t月的低頻波動率,并假定隨機(jī)擾動項εi,t服從條件標(biāo)準(zhǔn)正態(tài)分布,即εit|Ii-1,t~N(0,1)。

這樣,股票收益率序列的總條件方差可以表示為:

(3)

假設(shè)Ei-1,t(ri,t)=μ,方程(2)可以寫成:

(4)

假設(shè)股票收益率序列的短期波動成分gi,t遵從GARCH(1,1)過程,即:

(5)

長期波動成分τt為一個已實現(xiàn)波動率RVt的MIDAS濾波方程,即:

(6)

其中,參數(shù)θ度量的是已實現(xiàn)波動率RV對于股票收益率序列波動率長期成分τt的邊際貢獻(xiàn),K為平滑濾波的最大滯后期數(shù)并依模型而定。已實現(xiàn)波動率定義為:

(7)

(8)

其中,N表示第t月有N天,參照Engle等[17]的做法,N=22。(6)式和(7)式分別定義的是固定窗口的已實現(xiàn)波動率和滾動窗口的已實現(xiàn)波動率。

(6)式中的φj(ω1,ω2)是通過β函數(shù)構(gòu)造的權(quán)重方程并定義為:

(9)

(4)-(9)式即構(gòu)成了基于已實現(xiàn)波動率的單因子GARCH-MIDAS模型。

2.2 納入宏觀經(jīng)濟(jì)變量的股票市場波動率多因子GARCH-MIDAS模型

很多主流金融理論(Schwer[24]、Kim和Nelson[25]等)研究表明,從波動性成分來看,股票市場波動中的短期成分呈現(xiàn)出顯著的均值回復(fù)特征,對市場中突發(fā)信息非常敏感;而長期成分主要受到宏觀基本面新息的驅(qū)動。根據(jù)Engle和Rangle[23],以Xt表示宏觀經(jīng)濟(jì)狀態(tài)變量,則上述(4)式就可以修正為:

(10)

由此,上述描述股票收益率序列波動性長期成分模型修正如下:

(11)

這樣,宏觀經(jīng)濟(jì)變量的低頻數(shù)據(jù)就通過MIDAS濾波的方式與股票收益率序列的中高頻數(shù)據(jù)實現(xiàn)了有機(jī)結(jié)合。

為了充分考察宏觀經(jīng)濟(jì)變量X對股票市場波動率的影響,本文分別從水平值XL和波動率XV兩個維度測度宏觀經(jīng)濟(jì)變量對股票收益率長期波動成分產(chǎn)生的影響。因此,一個同時考察已實現(xiàn)波動性和宏觀經(jīng)濟(jì)變量對股票收益率序列長期波動成分τt的影響模型的具體形式設(shè)定為:

(12)

考慮到宏觀經(jīng)濟(jì)變量的符號有正有負(fù),對上式中的τt取對數(shù)就可以保證與總條件方差的符號始終為正相匹配。采用大多數(shù)文獻(xiàn)的做法,具體實證實施過程中,采用τt的對數(shù)形式。

由此,單因子GARCH-MIDAS模型即被拓展為一個納入宏觀經(jīng)濟(jì)變量的股票市場波動率多因子GARCH-MIDAS模型,本文簡稱為RV+XL+XV模型。

出于模型的可識別和收斂問題,上述多因子GARCH-MIDAS模型只能考察一個宏觀經(jīng)濟(jì)變量對股票市場長期波動的影響。為了規(guī)避多因子GARCH-MIDAS模型的這一缺陷,借鑒Asgharian等(2013)[26]的做法,本文運用主成分分析獲得第一主成分PC1并構(gòu)造一個能充分反映宏觀經(jīng)濟(jì)總體狀況的綜合指數(shù)MACRO。假設(shè)存在q個宏觀經(jīng)濟(jì)變量Xi(i=1,2,…,q),則第i個主成分可以表示為:

PCi=v1iX1+v2iX2+…+vqiXq

(13)

其中,系數(shù)向量Vi=(v1i,v2i,…,vqi)為向量X=(X1,X2,…,Xq)的協(xié)方差矩陣或相關(guān)系數(shù)矩陣的第i個特征值λi所對應(yīng)的特征向量,并且在各主成分中,第i個主成分PCi的方差為var(PCi)=λi,PC1的方差最大,PC2的方差次之,…,PCq的方差最小。如果主成分是通過協(xié)方差獲得,則要求對Xi進(jìn)行均值化處理;如果運用相關(guān)系數(shù)矩陣獲得主成分,則需要對Xi進(jìn)行標(biāo)準(zhǔn)化處理,如0-1標(biāo)準(zhǔn)化、正態(tài)標(biāo)準(zhǔn)化等。

一個能夠有效替代q個原始宏觀經(jīng)濟(jì)變量的綜合變量的最優(yōu)選擇即為第一主成分PC1。但是,第一主成分作為綜合指標(biāo)的前提是其方差貢獻(xiàn)率足夠大,通常情況下這一條件較難得到滿足,表明單純使用PC1可能存在精確性不足的問題(林海明和杜子芳,2013)[27]。鑒于此,本文進(jìn)一步構(gòu)造一個宏觀經(jīng)濟(jì)綜合指數(shù)MACRO,即通過各個主成分的特征根占所有特征根之和的比例作為權(quán)重對所有主成分進(jìn)行加權(quán)求和獲得的MACRO指數(shù)定義如下:

(14)

這樣,將(9)式中單個宏觀經(jīng)濟(jì)變量X替代為PC1和MACRO,就可以分別建立納入宏觀經(jīng)濟(jì)主成分多因子GARCH-MIDAS模型和宏觀經(jīng)濟(jì)綜合指數(shù)GARCH-MIDAS模型綜合考察宏觀經(jīng)濟(jì)總體狀況與股票市場波動的長期動態(tài)關(guān)系。

3 實證研究

3.1 變量選取和數(shù)據(jù)說明

本文選取上證綜合指數(shù)收益率的增長率度量股票市場波動性。代表性選取生產(chǎn)者價格指數(shù)(PPI)、居民消費價格指數(shù)(CPI)、宏觀經(jīng)濟(jì)景氣指數(shù)中的一致指數(shù)(CONS)和同業(yè)拆借利率(RATE)四個宏觀經(jīng)濟(jì)變量測度宏觀經(jīng)濟(jì)基本面。實證分析中宏觀經(jīng)濟(jì)變量的水平值和波動率分別取為各宏觀經(jīng)濟(jì)指標(biāo)的增長率及其波動率。參考Schwert[24]的研究,對宏觀經(jīng)濟(jì)變量水平值取對數(shù)并進(jìn)行一階差分之后,進(jìn)行關(guān)于12個月度虛擬變量的AR(p)自回歸,將獲得的殘差平方作為宏觀經(jīng)濟(jì)變量波動率的代理變量。考慮到銀行同業(yè)拆借利率是中國最早實行市場化的利率,銀行間同業(yè)拆借市場中7天同業(yè)拆借交易最為活躍,交易量也最大,本文采用銀行間同業(yè)拆借7天加權(quán)平均利率作為同業(yè)拆借利率的代表。上證綜合指數(shù)為日度數(shù)據(jù),宏觀經(jīng)濟(jì)變量為月度數(shù)據(jù),數(shù)據(jù)區(qū)間為1996年1月~2018年12月。所有數(shù)據(jù)均來自Wind數(shù)據(jù)庫。

3.2 GARCH-MIDAS模型的估計

在對單因子和多因子GARCH-MIDAS模型進(jìn)行估計過程中,均依據(jù)準(zhǔn)極大似然估計法(QML,Quasi Maximum Likelihood Estimation),綜合運用AIC、BIC信息準(zhǔn)則最小和似然比函數(shù)值LLF最大原則進(jìn)行選擇。本文在估計過程中,對于權(quán)重函數(shù)的權(quán)重和MIDAS濾波方程的MIDAS滯后年的取值問題處理如下:遵循Engle等[17]的做法,第一個權(quán)重取值為ω1=1,而第二個權(quán)重ω2的值則通過模型估計自行選擇,從而保證了滯后期數(shù)越長對應(yīng)的權(quán)重越小。MIDAS濾波方程中滯后期數(shù)K或MIDAS滯后年由模型和數(shù)據(jù)自行決定,即利用信息準(zhǔn)則最小和似然比函數(shù)值最大以及最后1期滯后權(quán)重為零(此時信息提取最完全)作為選擇最佳滯后期的標(biāo)準(zhǔn),同時結(jié)合股票市場波動的長期成分與股票市場波動的總條件方差的擬合程度進(jìn)行輔助選擇。實證研究發(fā)現(xiàn):①當(dāng)MIDAS滯后年取為1時,滯后K=12期的權(quán)重不為零,此時信息提取不完全,所以不討論MIDAS滯后年為1的情形;②不論是固定窗口模型還是滾動窗口模型,隨著MIDAS滯后年的增加,似然比函數(shù)逐漸減少,而信息準(zhǔn)則不斷增加。所以GARCH-MIDAS模型的最佳MIDAS滯后年為2或MIDAS滯后期K取值為24。最后,本文仍然綜合運用信息準(zhǔn)則最小與似然比函數(shù)值最大原則對固定窗口模型和滾動窗口模型進(jìn)行選擇。

(1)單因子GARCH-MIDAS模型估計

表1為參數(shù)Θ={μ,α,β,θ,ω,m}的估計結(jié)果。不論是固定窗口模型還是滾動窗口模型,度量GARCH效應(yīng)的參數(shù)μ,α,β在統(tǒng)計意義上顯著,說明中國股票市場短期波動呈現(xiàn)出顯著的波動集聚效應(yīng),這與劉鳳根和周馭艦(2018)[28]等采用傳統(tǒng)的GARCH模型所獲得研究結(jié)論一致,表明中國股票市場波動存在顯著的短期尾部風(fēng)險;度量已實現(xiàn)波動率對于股票市場波動率長期成分的邊際貢獻(xiàn)參數(shù)θ的估計值均顯著為正,意味著已實現(xiàn)波動率增加了股票市場的長期波動。以上結(jié)論揭示了GARCH-MIDAS模型在中國證券市場中的適用性。

表1 股票市場波動率的單因子GARCH-MIDAS模型的估計結(jié)果

綜合運用信息準(zhǔn)則和似然比函數(shù)值選擇的結(jié)果可以發(fā)現(xiàn),滾動窗口GARCH-MIDAS模型明顯優(yōu)于固定窗口GARCH-MIDAS模型。從滾動窗口的估計結(jié)果來看,系數(shù)θ=0.0372,β權(quán)重函數(shù)中ω=10.0780,將賦予滯后j期的權(quán)重為φj(ω),則已實現(xiàn)波動率RV對股票市場波動的長期成分τ的影響程度可以由100×θ·φj(ω)計算獲得。由此可以得知,滯后1期的權(quán)重為φ1=0.3552,滯后2期權(quán)重為φ2=0.2373,權(quán)重的大小逐漸減小,滯后10期以后權(quán)重系數(shù)幾乎為零,意味著已實現(xiàn)波動率當(dāng)期增加1%,則下一期股票市場波動的長期成分將增加1.32%,滯后2期將增加0.88%,直至第10期后其影響才消失,顯示出中國股票市場風(fēng)險具有較強(qiáng)的持續(xù)效應(yīng)。

(2)多因子GARCH-MIDAS模型估計

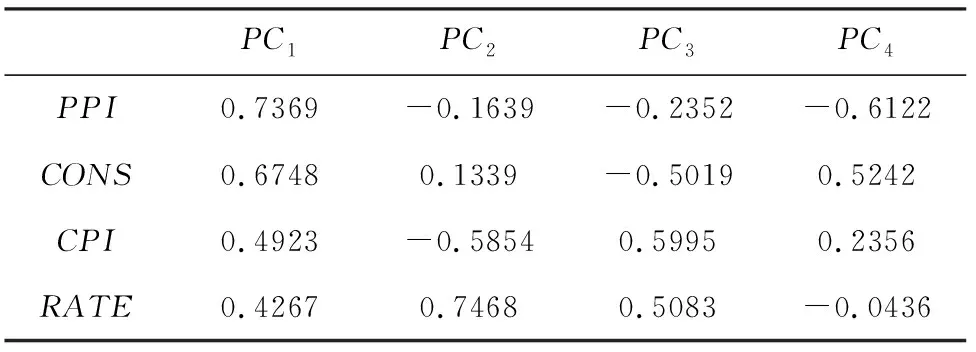

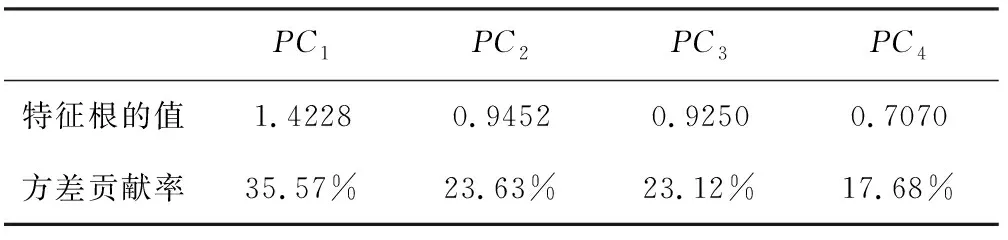

本文首先對所選取的四個宏觀經(jīng)濟(jì)原始指標(biāo)進(jìn)行正態(tài)標(biāo)準(zhǔn)化處理,再運用協(xié)方差矩陣進(jìn)行主成分分析。從表2列示的各個主成分與宏觀經(jīng)濟(jì)變量間的相關(guān)系數(shù)來看,第一主成分PC1與PPI、CPI、CONS和RATE的相關(guān)系數(shù)分別為0.7369、0.6748、0.4923、0.4267,說明PC1與四個宏觀經(jīng)濟(jì)指標(biāo)高度正相關(guān),而其他主成分僅與部分宏觀經(jīng)濟(jì)變量高度相關(guān)。而且,從表3列示的各主成分的特征根來看,只有PC1對應(yīng)的特征根的值λ1>1,其方差貢獻(xiàn)率達(dá)到35.57%,表明選擇第一主成分作為宏觀經(jīng)濟(jì)總體狀況的代理變量是恰當(dāng)?shù)摹_M(jìn)一步地,基于主成分法的分析結(jié)果,根據(jù)公式(14)計算獲得反映宏觀經(jīng)濟(jì)總體狀況的綜合指數(shù)MACRO。

表2 主成分與宏觀經(jīng)濟(jì)變量間的相關(guān)系數(shù)

表3 各主成分對應(yīng)的特征根

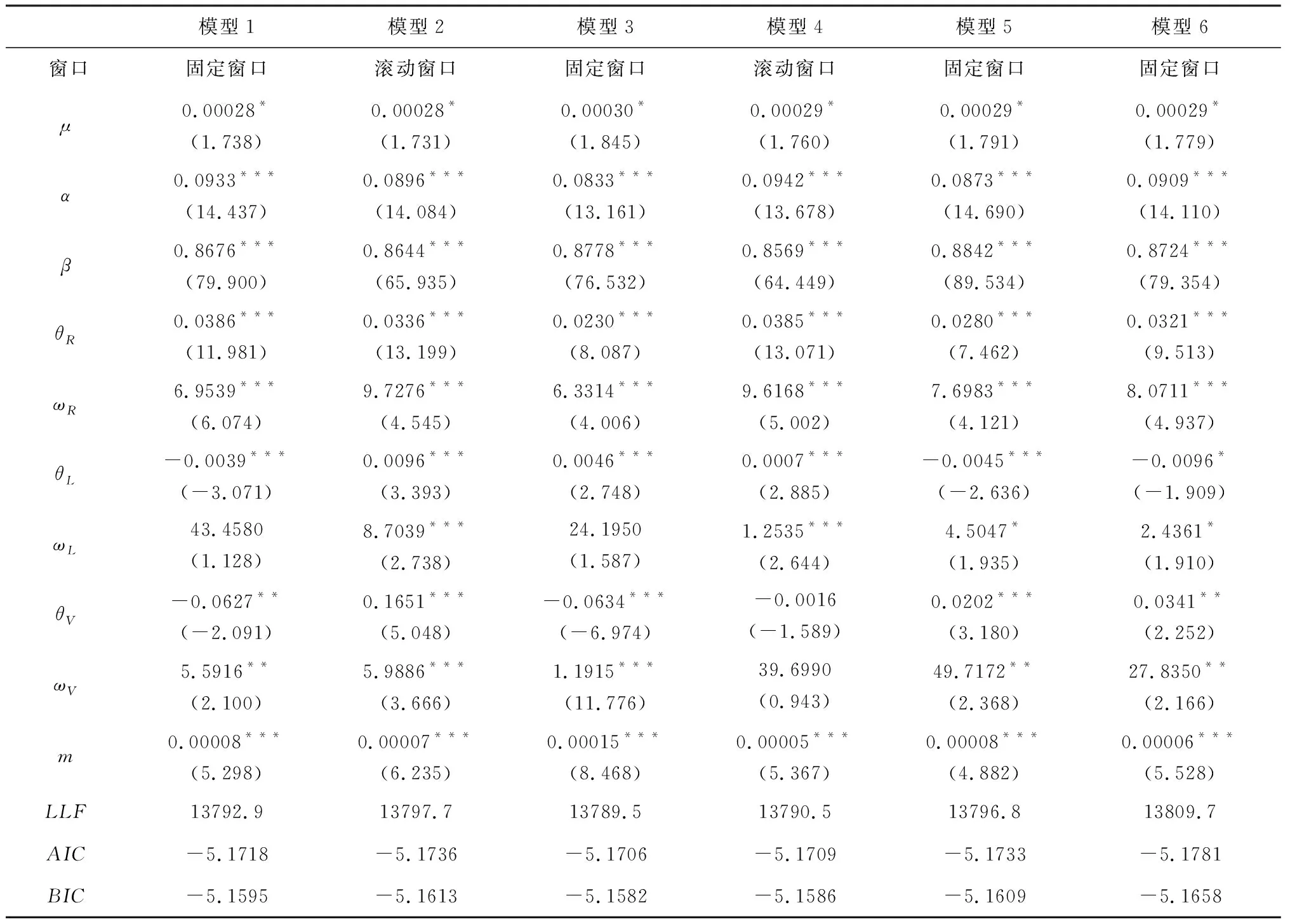

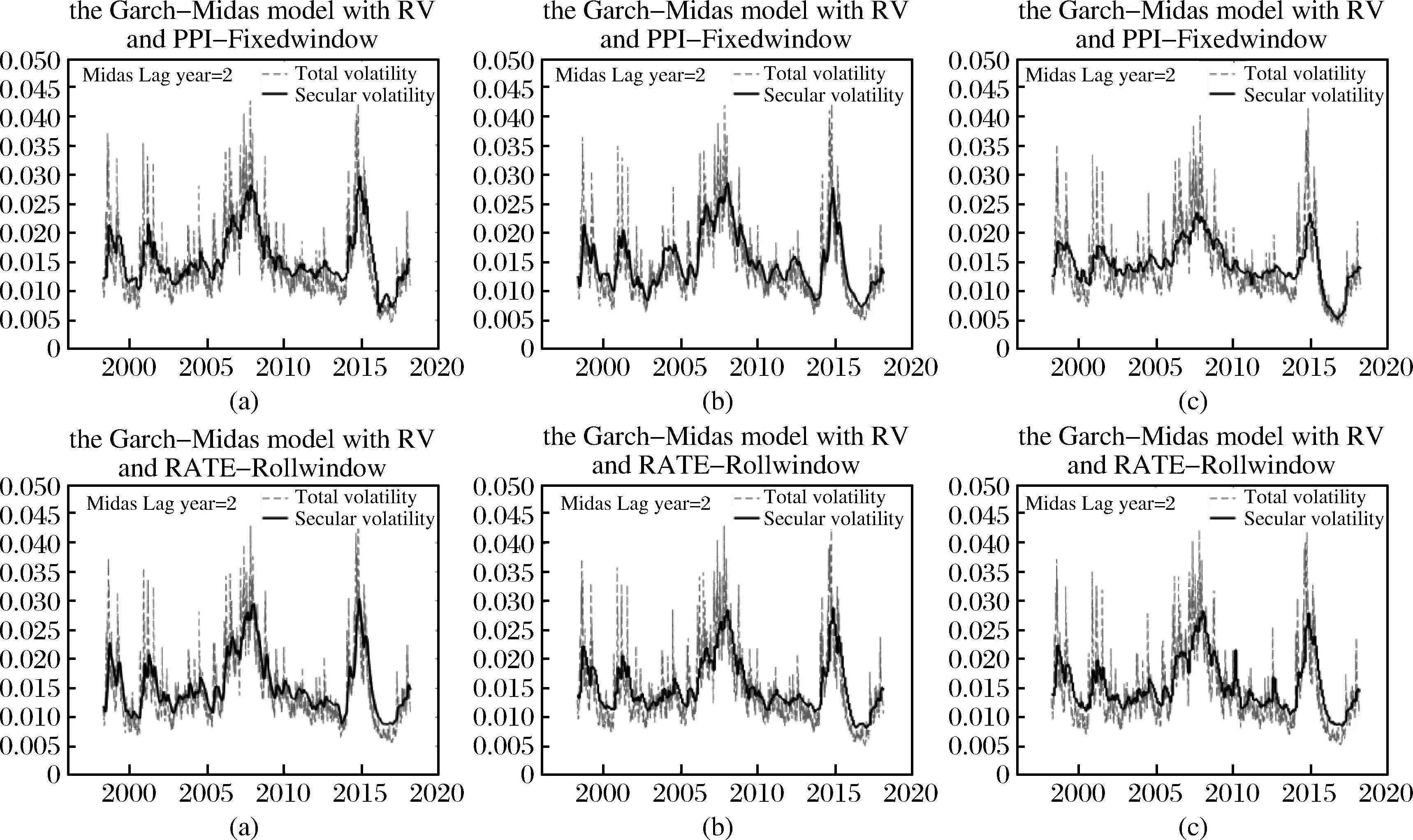

納入PPI、CPI、CONS、RATE的多因子GARCH-MIDAS模型的估計結(jié)果分別對應(yīng)于表4中的模型1-4以及圖1中的圖(a)-(d)。納入PC1、MACRO的多因子GARCH-MIDAS模型的估計結(jié)果具體見表4中的模型5-6以及圖1中的圖(e)-(f)。

表4 納入宏觀經(jīng)濟(jì)變量的多因子GARCH-MIDAS模型估計結(jié)果

綜合比較信息準(zhǔn)則和似然比函數(shù)值發(fā)現(xiàn),總體上看,模型1-6的信息準(zhǔn)則AIC和BIC均小于表1所示的單因子GARCH-MIDAS模型,而似然比函數(shù)值LLF均大于單因子GARCH-MIDAS模型,表明納入宏觀經(jīng)濟(jì)變量的多因子GARCH-MIDAS模型具有比股票市場波動率單因子GARCH-MIDAS模型更好的計量功效。在所有6個模型中,刻畫GARCH效應(yīng)的α+β系數(shù)均顯著小于1并非常接近于1,根據(jù)Engle 和 Rangel[23]的研究,此時條件方差將會以合理的速度收斂于其均值,說明納入宏觀經(jīng)濟(jì)變量之后,股票市場高頻波動同樣具有較好的均值回復(fù)效應(yīng),宏觀經(jīng)濟(jì)變量對股票市場高頻波動并不產(chǎn)生影響。進(jìn)一步地,圖1所列示的納入宏觀經(jīng)濟(jì)變量的GARCH-MIDAS模型的股票市場波動的長期成分與總條件方差的擬合趨勢直觀地顯示,股票市場波動的長期成分與其總條件方差的整體變動趨勢高度吻合,意味著納入宏觀經(jīng)濟(jì)變量的GARCH-MIDAS模型具有較高的擬合優(yōu)度。

圖1 納入宏觀經(jīng)濟(jì)變量的多因子GARCH-MIDAS模型的條件方差與波動性長期成分?jǐn)M合圖

與單因子GARCH-MIDAS模型的估計結(jié)果完全一致的是,在1%的顯著性水平上,所有模型1-6中的已實現(xiàn)波動率RV的系數(shù)均顯著為正,說明納入了宏觀經(jīng)濟(jì)變量之后,股票市場已實現(xiàn)波動性對股票市場的長期波動依然具有顯著的正向放大作用。

從單個宏觀經(jīng)濟(jì)變量對股票市場波動的長期結(jié)果來看,PPI、CPI、CONS從水平值和波動率兩個維度均對股票市場波動性產(chǎn)生了顯著的長期影響。雖然水平值系數(shù)和波動率系數(shù)有正有負(fù),但θV的絕對值均遠(yuǎn)大于θL的絕對值,顯示出各宏觀經(jīng)濟(jì)變量的變動對股票市場波動存在著不同程度的影響,其中波動率對股票市場波動的影響遠(yuǎn)遠(yuǎn)大于其水平值對股票市場波動的影響,表明來自宏觀經(jīng)濟(jì)變量的非預(yù)期不確定性沖擊對股票市場長期波動的影響遠(yuǎn)大于宏觀經(jīng)濟(jì)變量自身的變化。

同業(yè)拆借利率波動率對股票市場波動的長期影響不顯著,其水平值的影響顯著但對應(yīng)的θL系數(shù)值非常小,意味著同業(yè)拆借利率的變化不會對股票市場長期波動產(chǎn)生明顯影響。雖然利率調(diào)整對股票市場產(chǎn)生短期影響效應(yīng)已經(jīng)獲得孟慶斌等[29]等等研究的證實,但長期內(nèi)利率調(diào)整并不會對股票市場波動產(chǎn)生影響。比較分析模型1-4的估計結(jié)果發(fā)現(xiàn),納入CPI的GARCH-MIDAS模型的θL和θV系數(shù)的絕對值最大,表明CPI的水平值及其波動率對股票市場波動的長期成分影響最大,CPI的波動率對股票市場波動的長期成分具有非常顯著的推波助瀾作用。一方面是因為CPI的變化對消費和生產(chǎn)甚至整個宏觀經(jīng)濟(jì)均會產(chǎn)生全局性的重要影響,并最終對股票市場波動產(chǎn)生長期影響;另一方面,市場對CPI的預(yù)期往往存在很大的不確定性,來自非預(yù)期的CPI沖擊起到了關(guān)鍵性的作用。

從宏觀經(jīng)濟(jì)總體狀況對股票市場波動的長期影響機(jī)制來看,納入第一主成分和宏觀經(jīng)濟(jì)綜合指數(shù)的GARCH-MIDAS模型估計結(jié)果基本一致,即θL系數(shù)顯著為負(fù)(第一主成分在1%的顯著性水平上顯著,宏觀經(jīng)濟(jì)綜合指數(shù)的θL系數(shù)在10%的水平上顯著)且系數(shù)的絕對值非常小,表明宏觀經(jīng)濟(jì)總體狀況的水平變化雖然對股票市場長期波動會產(chǎn)生影響,但影響效應(yīng)非常微弱。θV系數(shù)絕對值較大且顯著為正值,說明從長期來看,宏觀經(jīng)濟(jì)的非預(yù)期不確定性對股票市場波動產(chǎn)生了顯著影響。

(3)宏觀經(jīng)濟(jì)對股票市場波動的長期動態(tài)影響機(jī)制

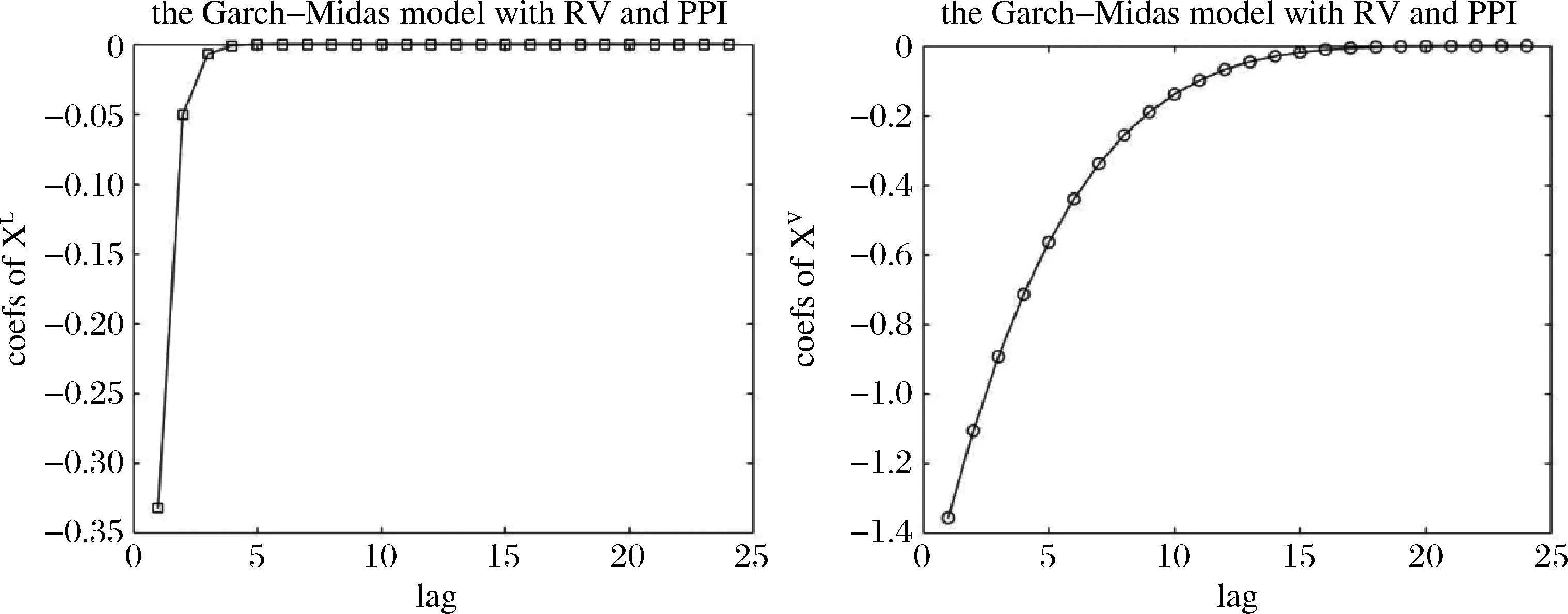

圖2 納入PPI的GARCH-MIDAS模型的滯后期系數(shù)變化

從表4模型1關(guān)于PPI的RV+XL+XV模型的估計結(jié)果來看,PPI水平值的系數(shù)為θL=-0.0039,β權(quán)重函數(shù)中ωL=43.4580,則賦予了滯后1期φ1=85.07%的權(quán)重,滯后2期φ2=12.89%的權(quán)重,滯后3期以后權(quán)重系數(shù)幾乎為零,表明PPI的水平值當(dāng)期增加1%,則下一期股票市場波動的長期成分將下降0.33%,滯后2期降低0.05%,第3期后影響幾乎為零。PPI波動率的系數(shù)為θV=-0.0627,β權(quán)重函數(shù)中ωV=5.5916,使得權(quán)重由滯后1期的φ1=21.60%下降為滯后2期的φ2=17.61%,此后權(quán)重逐漸下降,直到15期權(quán)重為零,意味著PPI的波動率當(dāng)期增加1%,將會引起下一期股票市場波動的長期成分下降1.35%,第2期降低1.10%,逐漸下降至第15期以后降為零。從圖2可以直觀地看出PPI的水平值及其波動率對股票市場長期波動的影響路徑。由于生產(chǎn)者價格水平的變化最終要傳遞給消費者,對企業(yè)利潤并不會產(chǎn)生顯著影響,因此PPI的水平值對股票市場波動影響微弱且持續(xù)時間很短。但是,來自生產(chǎn)者價格指數(shù)的非預(yù)期沖擊對生產(chǎn)者信心和生產(chǎn)決策所產(chǎn)生的影響不可忽視,并最終影響到企業(yè)利潤。因此,來自PPI的非預(yù)期沖擊對股票市場波動性的影響呈現(xiàn)出遞減的負(fù)向作用,且具有較強(qiáng)的持續(xù)效應(yīng)。

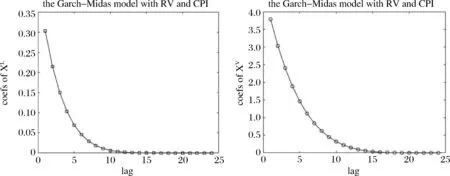

納入CPI的RV+XL+XV模型估計結(jié)果表明,CPI水平值的系數(shù)為θL=0.0096,β權(quán)重函數(shù)中ωL=8.7039,權(quán)重從滯后1期φ1=31.54%迅速下降到滯后6期的φ6=5%左右,在第10期權(quán)重幾近為零。由此表明,CPI水平值當(dāng)期增加1%,則下一期股票市場波動的長期成分將增加0.30%,6期后其影響降至0.05%,10期后影響衰減為零。CPI的波動率系數(shù)θV=0.1651,β權(quán)重函數(shù)中ωV=5.9886,權(quán)重系數(shù)從滯后1期的φ1=22.94%逐漸下降,第15期幾乎降為零,意味著CPI波動率的影響顯著并持久,從滯后1期1%的變化引起股票市場波動長期成分增加3.79%,至滯后5期仍然為1.5%左右,此后其影響逐漸減小,15期以后逐漸趨近于零。圖3顯示CPI的水平值對股票市場波動性的影響表現(xiàn)為弱的正向作用,但CPI波動率的增加對股票市場波動性的影響顯示出顯著的隨著滯后期緩慢遞減的正向作用。比較圖2和圖3可知,CPI和PPI兩種主要價格指數(shù)的波動率影響均顯著且具有較強(qiáng)的持久性,但路徑恰好相反,并且CPI波動率的影響系數(shù)的絕對值要大于PPI波動率的絕對值。消費者價格指數(shù)的變化是消費領(lǐng)域和生產(chǎn)領(lǐng)域價格變化的綜合體現(xiàn),所以CPI變化對股票市場波動性明顯大于PPI。

圖3 納入CPI的GARCH-MIDAS模型的滯后期系數(shù)變化

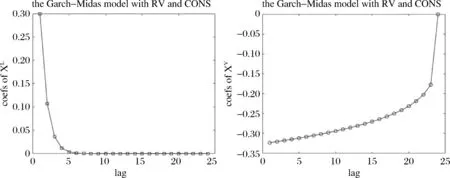

中國的貨幣政策傳導(dǎo)機(jī)制不通暢已經(jīng)得到學(xué)術(shù)界的普遍共識。因此,同業(yè)拆借利率RATE除了滯后1期的水平值1%的變化引起股票市場波動長期成分微弱地降低了大約0.1%,其波動率對股票市場波動性的影響在長期內(nèi)幾乎均為零。這一結(jié)果在圖4中可以清楚地看出。宏觀經(jīng)濟(jì)景氣指數(shù)CONS是宏觀經(jīng)濟(jì)景氣狀況的集中體現(xiàn),對消費者和生產(chǎn)者的信心產(chǎn)生直接影響。因此,宏觀經(jīng)濟(jì)景氣指數(shù)的水平值發(fā)生變化時,勢必對市場產(chǎn)生直接沖擊并引起股票市場長期波動性成分增加,但市場的適應(yīng)性很快熨平這一效應(yīng),顯示出很短的持續(xù)性。對市場而言,宏觀經(jīng)濟(jì)景氣狀況的非預(yù)期沖擊是一個利壞消息,對股票市場的長期波動產(chǎn)生持久效應(yīng)。從圖5所示的影響系數(shù)衰減情況來看,其水平值滯后1期變動將會引起股票市場波動長期成分增加0.3%,滯后2期時該影響就降至0.1%左右,此后的影響幾乎接近于零。波動率滯后1期變動將會引起股票市場波動長期成分降低0.32%,但至此以后,其影響緩慢減小,直到24期才降為零,顯示出很強(qiáng)的持續(xù)性。

圖4 納入RATE的GARCH-MIDAS模型的滯后期系數(shù)變化

圖5 納入CONS的GARCH-MIDAS模型的滯后期系數(shù)變化

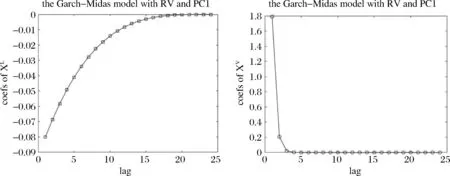

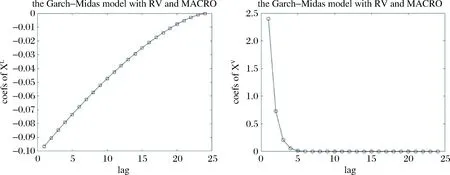

反映宏觀經(jīng)濟(jì)總體狀況的指標(biāo)PC1和MACRO對股票市場波動的長期影響路徑和特征基本一致。圖6和圖7清楚地顯示了這一特征。

圖6 納入PC1的GARCH-MIDAS模型的滯后期系數(shù)變化

圖7 納入MACRO的GARCH-MIDAS模型的滯后期系數(shù)變化

從PC1的RV+XL+XV模型的估計可以看出,PC1水平值的系數(shù)θL=-0.0045,β權(quán)重函數(shù)中ωL=4.5047,賦予滯后1期φ1=17.80%的權(quán)重,然后權(quán)重系數(shù)呈非線性逐漸下降趨勢,到第15期權(quán)重降至零,說明PC1水平值滯后1期1%的變化引起0.08%的股票市場波動性長期成分的降低,之后逐漸減弱,至第15期影響為零。PC1波動率的系數(shù)θV=0.0202,β權(quán)重函數(shù)中ωV=49.7172,賦予滯后1期φ1=88.67%的權(quán)重,2期權(quán)重僅為10.17%,5期以后權(quán)重接近于零,表明第一主成分PC1波動率增加1%,在滯后1期引致股票市場波動性長期成分增加1.79%,在滯后2期,其影響便下降為0.21%,此后影響快速下降,至第5期幾乎衰減為零。

MACRO的RV+XL+XV模型估計結(jié)果揭示,MACRO水平值的系數(shù)θL=-0.0096,β權(quán)重函數(shù)中ωL=2.4361,賦予滯后1期φ1=10.05%的權(quán)重,然后權(quán)重系數(shù)呈線性下降趨勢,到24期才降為零,意味著MACRO水平值1%的變化降低了0.08%的股票市場波動性長期成分,然后逐漸減弱,至第24期影響降為零,顯示了較強(qiáng)的持久效應(yīng)。MACRO波動率的系數(shù)θV=0.0341,β權(quán)重函數(shù)中ωV=27.8350,賦予滯后1期φ1=70.34%的權(quán)重,但權(quán)重系數(shù)迅速下降,滯后5期降到1%以下,意味著MACRO的波動率增加1%,使得滯后1期的股票市場波動性長期成分增加了2.40%,滯后2期以后迅速下降,從0.73%一直降到滯后5期為0.05%,5期以后的影響幾乎變?yōu)榱恪?/p>

圖6和圖7中PC1和MACRO水平值與股票市場波動之間的關(guān)系是股票市場波動逆周期性特征的集中體現(xiàn)。即宏觀經(jīng)濟(jì)繁榮則股票市場波動性小,宏觀經(jīng)濟(jì)蕭條則股票市場波動性大。而且來自宏觀經(jīng)濟(jì)總體狀況的非預(yù)期沖擊對市場影響很大,以至于引起了股票市場巨大波動,但由于這種非預(yù)期沖擊具有很大的隨機(jī)性特征,市場對該新息快速的消化吸收導(dǎo)致這種效應(yīng)的持續(xù)性不強(qiáng)。

4 結(jié)語

鑒于股票價格時間序列與宏觀經(jīng)濟(jì)變量時間序列原始數(shù)據(jù)的不同頻,傳統(tǒng)計量模型在處理宏觀經(jīng)濟(jì)波動與股票市場波動的關(guān)系相關(guān)問題過程中,由于數(shù)據(jù)變頻處理而容易導(dǎo)致信息失真、模型誤設(shè)和估計偏誤等諸多問題這一客觀事實,本文以上證綜指日度數(shù)據(jù)為被解釋變量,選取PPI、CPI、宏觀經(jīng)濟(jì)景氣指數(shù)和同業(yè)拆借利率四個宏觀經(jīng)濟(jì)變量的月度數(shù)據(jù)為解釋變量,運用GARCH-MIDAS模型從水平值和波動率兩個維度實證分析了宏觀經(jīng)濟(jì)變量對股票市場波動的長期動態(tài)影響。同時,為了系統(tǒng)考察宏觀經(jīng)濟(jì)總體狀況對股票市場波動的影響,本文進(jìn)一步運用主成分分析獲得第一主成分并構(gòu)建了一個宏觀經(jīng)濟(jì)綜合指數(shù)并進(jìn)行了實證分析。研究結(jié)論如下:

首先,單因子GARCH-MIDAS模型和多因子GARCH-MIDAS模型的實證結(jié)論均表明,中國股票市場短期波動呈現(xiàn)出顯著的均值回復(fù)效應(yīng)和波動性集聚效應(yīng),股票市場自身的已實現(xiàn)波動率顯著加劇了股票市場的長期波動性。該結(jié)論與現(xiàn)有相關(guān)文獻(xiàn)的結(jié)論一致,揭示了GARCH-MIDAS模型在中國證券市場中的適用性。

其次,PPI、CPI、宏觀經(jīng)濟(jì)景氣指數(shù)從水平值及其波動率兩個維度對股票市場波動性均有顯著的長期影響。其中PPI在兩個維度上均呈現(xiàn)出負(fù)向影響效應(yīng),CPI則具有雙維度的正向放大效應(yīng),宏觀經(jīng)濟(jì)景氣指數(shù)的影響相對復(fù)雜,其水平值對股票市場長期波動性成分具有放大效應(yīng),波動率則具有負(fù)向影響。同業(yè)拆借利率的波動率影響不顯著,其水平值的影響顯著但影響程度很微弱,意味著同業(yè)拆借利率的變動幾乎不會對股票市場長期波動產(chǎn)生顯著影響。而且,PPI、CPI、宏觀經(jīng)濟(jì)景氣指數(shù)的波動率對股票市場波動的長期影響效應(yīng)顯著大于其水平值。其中CPI對股票市場波動的長期成分影響最大,PPI的影響次之。雖然單個宏觀經(jīng)濟(jì)變量對股票市場長期波動性具有不同的影響機(jī)制和影響效果,但納入宏觀經(jīng)濟(jì)第一主成分和宏觀經(jīng)濟(jì)綜合指數(shù)的多因子GARCH-MIDAS模型獲得的結(jié)論一致,即宏觀經(jīng)濟(jì)總體狀況的水平值對股票市場波動性的影響作用雖然顯著但相對微弱,宏觀經(jīng)濟(jì)總體的波動率對股票市場長期成分的波動具有顯著的正向放大作用。

再次,單個宏觀經(jīng)濟(jì)變量、表征宏觀經(jīng)濟(jì)總體狀況的第一主成分和宏觀經(jīng)濟(jì)綜合指數(shù)對股票價格長期波動具有各自不同的動態(tài)影響機(jī)制。PPI的水平值對股票市場長期波動性具有瞬時的負(fù)向影響效應(yīng),顯著作用一期以后迅速衰減為零,PPI的波動率對股票市場長期波動性起到了負(fù)向作用具有較強(qiáng)的持續(xù)性。CPI的影響路徑較之于PPI恰好相反,CPI的水平值和波動率對股票市場長期波動性均表現(xiàn)為隨滯后期緩慢遞減的正向放大效應(yīng),具有較強(qiáng)的持久性。宏觀經(jīng)濟(jì)景氣指數(shù)CONS的水平值對股票市場長期波動性成分的持續(xù)效應(yīng)小,但其波動率則呈現(xiàn)出很強(qiáng)的持久效應(yīng)。同業(yè)拆借利率的持續(xù)性幾乎可以忽略。度量宏觀經(jīng)濟(jì)整體運行情況的第一主成分和宏觀經(jīng)濟(jì)綜合指數(shù)具有大致相同的影響機(jī)制。宏觀經(jīng)濟(jì)總體水平值的變動對股票市場長期波動性呈現(xiàn)出很強(qiáng)的持續(xù)效應(yīng),其波動率變動對股票市場長期波動性的影響持續(xù)時間相對較短。

在當(dāng)前中國經(jīng)濟(jì)正處于結(jié)構(gòu)性減速的經(jīng)濟(jì)背景下,來自國內(nèi)國外的不確定性因素明顯增加,“穩(wěn)增長、調(diào)結(jié)構(gòu)、防風(fēng)險”已經(jīng)成為當(dāng)前乃至未來一段時間中國經(jīng)濟(jì)工作的核心。學(xué)術(shù)界關(guān)于經(jīng)濟(jì)周期與股票價格之間的關(guān)系的一般共識是“股票價格具有順周期性,股票價格波動具有逆周期性。”本文關(guān)于宏觀經(jīng)濟(jì)對股票市場長期波動影響機(jī)制的研究結(jié)論實際上是對這一觀點的深化:生產(chǎn)、消費、金融市場等宏觀經(jīng)濟(jì)的變化對股票市場價格的確起到基礎(chǔ)性的作用,但這種作用有限;更重要的是來自宏觀基本面的非預(yù)期沖擊對股票市場價格波動產(chǎn)生了重要影響。

但宏觀基本面的非預(yù)期沖擊對股票市場價格波動的作用機(jī)制是什么?限于篇幅,本文并沒有深入研究,也是一個暫新的研究方向,今后可以從經(jīng)濟(jì)不確定性(包括經(jīng)濟(jì)政策不確定性)、投資者情緒等視角,通過DSGE建模等方法展開深入的理論研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03