市場資金扎堆介入頭部公司部分企業(yè)提前鎖定全年增長業(yè)績

2020-11-23 01:43:20劉增祿

證券市場紅周刊 2020年44期

劉增祿

今年以來,受疫情影響,市場人氣持續(xù)不斷向頭部公司聚集,原因就在于這些公司盈利能力保持著持續(xù)穩(wěn)定增長態(tài)勢,如中信證券、藥明康德、瀘州老窖、比亞迪、邁瑞醫(yī)療、東方財富等各板塊的頭部公司,它們今年三季報業(yè)績和去年全年業(yè)績進行對比可發(fā)現(xiàn),前三季度實現(xiàn)的利潤額已超過去年全年盈利,若第四季度業(yè)績不出意外,則基本可提前鎖定全年業(yè)績增長預期。

機構資金扎堆行業(yè)龍頭公司

統(tǒng)計分析年內A股市場的走勢,截至11月19日,上證指數(shù)累計上漲了10.26%,代表藍籌股的滬深300指數(shù)累計上漲了20.3%,而Wind資訊篩選的88只一線龍頭股表現(xiàn)則是年內平均漲幅為27.04%,優(yōu)于滬深300指數(shù)。

若單獨從中小創(chuàng)公司角度進行分析,可發(fā)現(xiàn)中小創(chuàng)藍籌股的走勢同樣是明顯優(yōu)于指數(shù)表現(xiàn)的。年初至11月19日,在中小板指數(shù)累計上漲36.96%、創(chuàng)業(yè)板指數(shù)累計上漲47.11%的情況下,Wind資訊選取的100只中小創(chuàng)藍籌股的平均漲幅為60.38%。

四季度以來,頭部藍籌公司仍在不斷表現(xiàn),五糧液、美的集團、寧德時代、比亞迪、邁瑞醫(yī)療、萬華化學、瀘州老窖等公司股價均在11月刷新了上市以來的歷史高點。寶鼎投資董事長張亮對《紅周刊》記者表示,在疫情依然存在的背景下,國內經濟形勢仍不穩(wěn)定,主流資金依然會追捧核心資產,對所持品種仍會給出較高的估值。

統(tǒng)計數(shù)據(jù)也顯示,龍頭公司股價的持續(xù)走高,是離不開機構投資者追捧的。在兩市4081只A股中,有3950家公司在三季度末得到了各類機構資金不同程度的關注。如果僅統(tǒng)計各公司的參與重倉機構家數(shù),可發(fā)現(xiàn)有95家公司能夠同時被超過百只機構資金重倉持有。觀察這些被“眾星捧月”的公司,除了科創(chuàng)板公司宏力達的總市值尚不足百億元外,其余94家公司的市值均在200億元以上,貴州茅臺、工商銀行、建設銀行、中國平安、中國人壽、招商銀行、五糧液7家公司的最新市值均達到萬億元以上。僅從三季度末的持股機構家數(shù)可以看到,持有貴州茅臺、五糧液、中國平安的機構均超過千家,而在持股機構數(shù)在500家以上的13家公司中,目前規(guī)模最小的伊利股份的最新總市值也高達2377.32億元。

雖然國內機構投資者的四季度最新持股變動情況尚未公布,但若依據(jù)每日更新數(shù)據(jù)的外資持股情況可看到,京東方A、萬科A、平安銀行、上汽集團、格力電器、隆基股份、立訊精密、恒瑞醫(yī)藥、藥明康德、比亞迪等各行業(yè)頭部藍籌公司,四季度以來均被外資持續(xù)買入。以增持量最高的京東方A為例,今年三季度末,外資持有其股數(shù)合計17.14億股,而至11月18日的最新數(shù)據(jù)來看,外資持有公司股份已升至20.41億股。類似的,萬科A在四季度也得到了外資大規(guī)模的增持,外資最新的6.18億股持股數(shù)量較三季度末的5.51億股新增了6653.73萬股。

頭部公司盈利能力明顯強勁

對于大市值藍籌龍頭公司而言,盈利能力的出眾吸引了市場人氣的不斷聚集。分板塊進行統(tǒng)計,今年三季度末,2221家主板公司中市值排名前100位公司的凈利潤總額高達1.97萬億元,占全部主板公司凈利潤額的72.85%,而余下的2121家公司的利潤額僅占板塊整體利潤比重的37.15%。若結合去年三季報的數(shù)據(jù)可看到,這100家排名靠前的大市值公司去年同期的凈利潤額占板塊比重則為72.83%。

相較主板公司盈利能力向頭部大市值標的小幅集中,中小創(chuàng)公司盈利向頭部公司集中的趨勢更為明顯。984家中小板公司中市值居前的30家公司,今年前三季度末的凈利潤總額為1081.01億元,占板塊整體利潤額的35.29%,而在去年三季度末,上述30家公司凈利潤占板塊總利潤的比重僅為31.77%。在876家創(chuàng)業(yè)板公司中,市值排名前30位的公司今年三季度末的凈利潤總額為554.53億元,占板塊凈利潤總額的41.58%,而在去年同期,這30家板塊頭部公司的凈利潤額還只占板塊全部利潤額的32.41%。

從行業(yè)角度分析,與主板頭部公司多處在食品、金融行業(yè)不同,中小板公司的頭部公司絕大多數(shù)來自新能源汽車、電子零部件、軟件開發(fā)、醫(yī)藥生物等科技領域。顯然,越是科技含量高的企業(yè),“贏家通吃”的特色也越發(fā)鮮明。

上述情況還說明,在今年新冠疫情侵襲下,各板塊頭部公司的抗擊打能力和應對風險的能力明顯相對更強。另外,11月初,中央深改組審議通過《健全上市公司退市機制實施方案》以來,監(jiān)管部門將注冊制和退市制度并提,如此情況進一化強化市場人氣向持續(xù)盈利的頭部公司集中,意味著績差股的日子會越發(fā)艱難。

部分龍頭公司提前鎖定全年業(yè)績增長

因疫情影響,全部A股一季報和中報凈利潤同比降速分別為24.03%和18%,此后在政策利好和流動性釋放雙重利好推動下,三季報的凈利潤表現(xiàn)有明顯好轉,同比降幅收窄至6.59%。統(tǒng)計數(shù)據(jù)顯示,前三個季度實現(xiàn)盈利且凈利潤同比增長的公司達到了2029家。

分板塊統(tǒng)計,2221家主板公司中有1077家三季報盈利且增長,占比48.49%;板塊中市值排名前100位的公司中,三季報盈利且增長的有53家,占比53%。在中小板和創(chuàng)業(yè)板公司中,市值排名前30位的公司三季報盈利且增長的分別為24家和26家,占比高達80%和86.67%。若統(tǒng)計整個板塊,中小板公司實現(xiàn)三季報盈利且增長有508家,創(chuàng)業(yè)板公司有440家,分別占板塊比重的51.63%和50.17%。

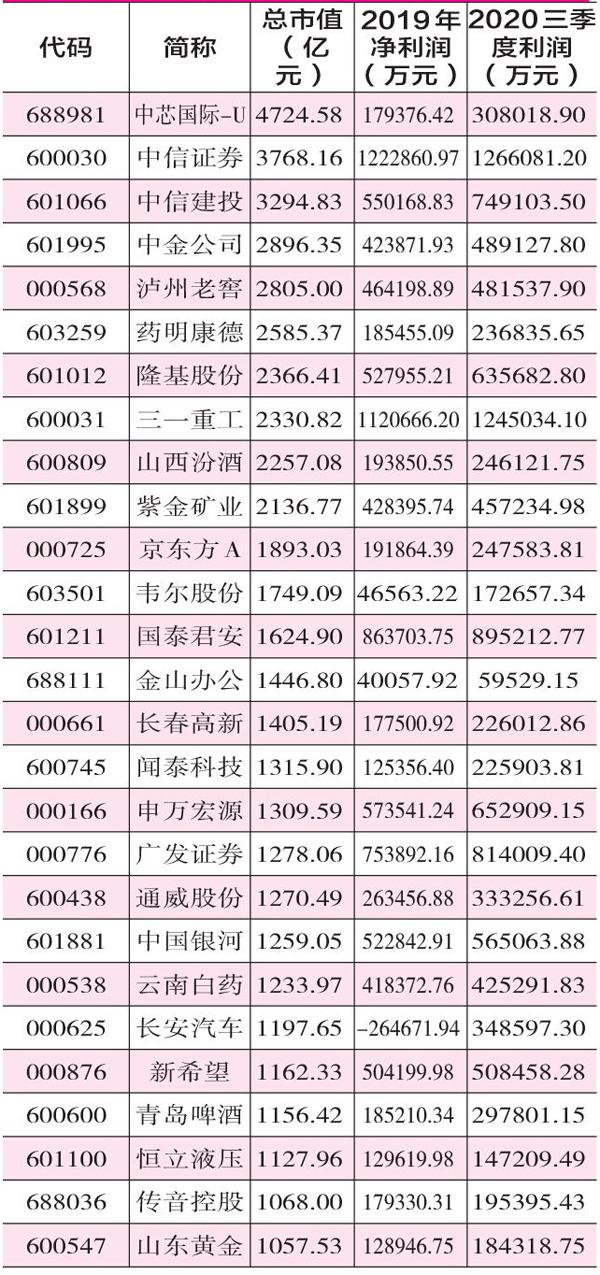

從三季報業(yè)績來看,很多頭部藍籌公司今年前三季度的業(yè)績就已經提前鎖定全年業(yè)績增長局勢。如中小板新能源汽車龍頭比亞迪,今年前三季度實現(xiàn)凈利潤額達34.14億元,相較去年年報16.14億元的利潤額實現(xiàn)翻倍增長。在三季報中,比亞迪提前對全年業(yè)績進行了預告,稱全年利潤額在42億元~46億元,預計較2019年度增長160.15%~184.93%。在公告中,公司表示,預計第四季度汽車行業(yè)持續(xù)向好,新能源汽車銷量穩(wěn)步增長。燃油車業(yè)務方面,宋Pro持續(xù)熱銷和宋Plus的熱賣,傳統(tǒng)車銷量同樣繼續(xù)保持了快速增長。公司成功導入新的手機及其他智能產品全球領導廠商,玻璃陶瓷及新型智能產品的出貨量也實現(xiàn)了增長迅猛。

表1 主板市值排名前100位公司中今年三季報利潤超過去年全年的公司

同為中小板的頭部公司,養(yǎng)殖龍頭牧原股份今年三季報209.88億元的凈利潤也較去年全年61.14億元的利潤額實現(xiàn)了大幅增長,原因是生豬價格的大幅上漲推動了公司業(yè)績被快速增厚,雖然公司目前尚未發(fā)布年報預告,但就三季報業(yè)績來看,全年業(yè)績實現(xiàn)增長的目標已基本被提前鎖定。

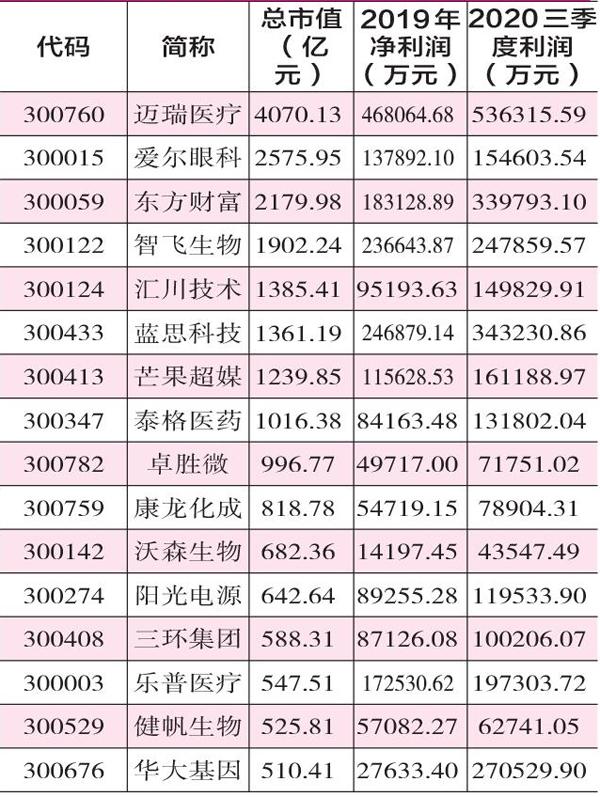

創(chuàng)業(yè)板公司中提前鎖定全年業(yè)績增長的藍籌公司也比比皆是,如醫(yī)療器械龍頭邁瑞醫(yī)療前三季度就實現(xiàn)了53.63億元凈利潤,超過了去年全年的46.81億元利潤額。公司在提前發(fā)布的全年業(yè)績預告中稱,隨著公司年內營業(yè)收入的增長,預計今年全年凈利潤額將完成49.56億元~53.23億元,同比預增35%~45%。此外,愛爾眼科、東方財富、智飛生物、匯川技術等公司,今年三季報的凈利潤額均超過了去年全年的利潤額,不出意外,全年業(yè)績實現(xiàn)增長是板上釘釘?shù)氖隆?/p>

(文中提及個股僅做舉例分析,不做買入建議。)

表2 中小板市值排名前30位公司中今年三季報利潤超過去年全年的公司

表3 創(chuàng)業(yè)板市值排名前30位公司中今年三季報利潤超過去年全年的公司

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

中學生數(shù)理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

股市動態(tài)分析(2016年5期)2016-09-29 12:42:27