基于開放式股票基金的聚類分析研究

2020-12-15 06:53:14王藝臻

商情 2020年47期

王藝臻

【摘要】本文基于2017年到2019年的開放式股票基金的8個特征數據,使用SPSS軟件和K-means聚類分析方法,對203只股票基金進行聚類,得到了5個聚類類別,輪廓系數為0.4。分析結果顯示,近三年的股票基金總體業績表現良好,中等表現的基金占比接近一半,但兩極分化嚴重,優秀的基金有最高的收益率和最低的風險波動,表現不佳的基金收益率為負數,但風險波動卻很高,且多數為量化基金。

【關鍵詞】聚類分析;股票基金

一、引言

截至2019年6月末,全國發行公募產品的基金管理公司達135家,管理基金數量共5561只,管理規模總計134051億。本文嘗試從投資者的角度出發,選取投資者最關心并且最能體現基金主動性投資策略特征的指標,篩選出股票基金市場上的“績優基”和“劣質基”。

二、樣本數據和模型設計

(一)數據來源

本文選取同花順定義的開放性普通股票型基金數據作為研究樣本,樣本時間范圍定為2017年1月1日到2019年11月29日。

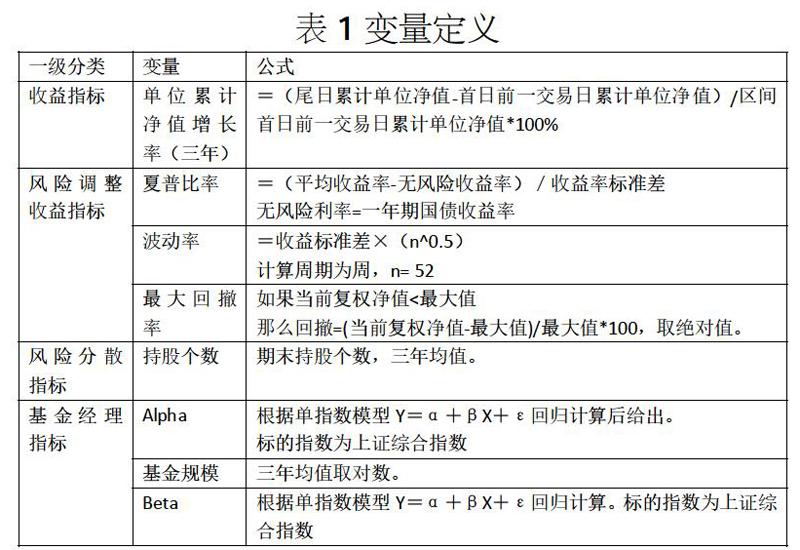

(二)變量選取

三、實證分析

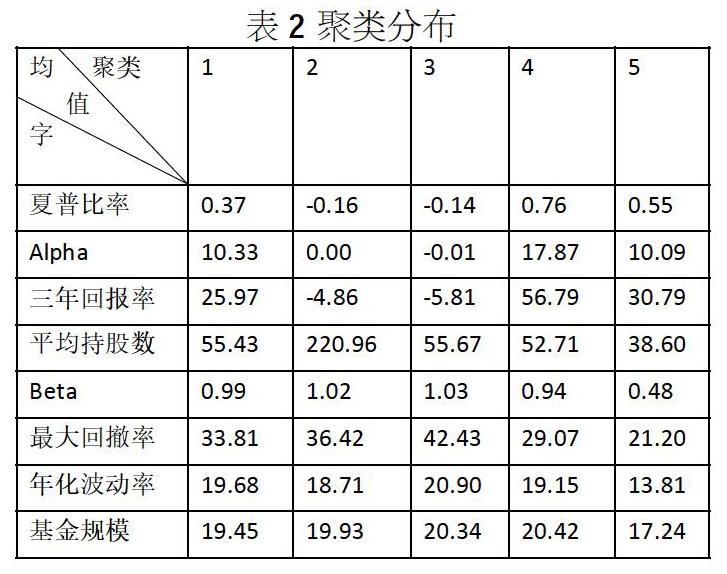

本次輸入個8個變量,最后劃分為5個聚類群,輪廓系數為0.4,說明分群效果較好。聚類1包含的樣本最多,簇內有89個樣本,占總體樣本的43.5%。聚類5包含的樣本最小,簇內只有10個樣本,占總體樣本的4.9%。

四、結論

聚類4的夏普比率、Alpha、三年回報率都是五個類別里最高的,Beta和最大回撤都偏低。這一類別的基金超額收益最高,基金經理的主動性管理能力最強,長期回報率最高,同時系統風險和回撤風險保持在五個聚類里相對低的位置。所以這個聚類可以定義為收益型。

聚類5的簇內樣本是最少的,這一類別的夏普比率平均值為次優,但范圍跨度比聚類5大,說明超額收益平均上較好,但單個基金之間差別比較大。Alpha平均值范圍跨度較大,說明基金的主動管理能力總體上中等,但類別內部差別很大。三年回報率也是類似的情況。但是,這個類別的基金Beta、最大回撤、年化波動率都是最小的,說明這個類別的基金風險控制是最好的。這個聚類定義為抵御型基金。

聚類1的所有變量指標都排五個聚類的中間位置,而且簇內差別也是最小的,說明這個類別的基金的收益和風險都屬于中等。同時,這個類別的簇內樣本是最多的,在總體樣本中占比達到43.8%。

這個類別的Beta近似于1,說明這部分基金投資風格非常相似,基本上和市場保持同步共振。Alpha的標準差很小,說明基金經理主動性能力也非常相近。由此可以看出整個股票基金市場接近一半的基金的投資風格和主動管理能力高度相似。所以這個聚類可以定義為中等型基金。

聚類2和聚類3的夏普比率、Alpha、三年回報率是五個聚類里最低的,說明基金收益表現和主動管理能力不佳。Beta是五個聚類里最高的,說明這兩類的基金和市場共振是最強的,風險控制也是最差的。

這兩個類別的業績表現可能是由于追求市場收益的投資風格、被動型的投資策略造成的。聚類2的持股數遠遠高于其它類別,意味著簇內的基金投資組合平均持有220只股票。這16只基金中13只都是量化策略基金。綜合來看,聚類2的特征非常符合量化基金的特點,但也證明最近三年,國內市場中量化基金的表現不佳。

另外,同一個基金經理的不同股票基金都聚類到了同一類別,說明同一基金經理對管理下的不同股票基金的管理策略是一致的。

綜上,即使是股票型基金占比最多的中等型基金,也能在三年里達到平均25%的收益率,203只基金里面虧損的基金只有34只。所以股票型基金市場的基金經理的主動性管理能達到比較好的業績表現。但年化波動率和最大回撤率也表示基金的波動也很大,并不適合短期投資者。

基于對收益和風險的雙重考量,投資者可以在聚類4和聚類5里面挑選配置組合,同時避開聚類2和聚類3的基金。

參考文獻:

[1]宋光輝,李曉釗.開放式基金投資評判中的聚類分析[J].財會月刊,2013(24):50-53.

[2]鄭敏超,孟志青,俞曉天.基于聚類分析的基金評級結果的質量檢驗[J].現代物業(中旬刊),2011,10(11):16-18.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12