平安銀行結構化理財產品定價分析

2020-12-18 04:17:06王楊趙丹張寄洲傅毅

上海師范大學學報·自然科學版 2020年5期

王楊 趙丹 張寄洲 傅毅

摘? 要: 理財產品作為銀行一種較高收益率和較低風險的投資方式,迎合了投資者的需求。以平安銀行財富“結構類(100%保本掛鉤利率)資產管理類開放型98天人民幣002期”理財產品為研究對象,利用現金流貼現模型、LIBOR市場模型進行建模,運用蒙特卡羅模擬法,借助Matlab軟件,計算出該產品的理論定價,并與平安銀行的實際定價相比較,分析其合理性。得出該理財產品的預期收益率與產品說明書中提到的最高到期收益率相一致,說明該理財產品的價值被低估。

關鍵詞: 結構化理財產品; 現金流貼現模型; LIBOR市場模型; 蒙特卡羅模擬; 定價

中圖分類號: F 832? ? 文獻標志碼: A? ? 文章編號: 1000-5137(2020)05-0533-08

Pricing analysis of structured financial products of Ping An Bank

WANG Yang1, ZHAO Dan2, ZHANG Jizhou1, FU Yi1*

(1.School of Finance and Business, Shanghai Normal University, Shanghai 200234, China; 2.Mathematics and Science College, Shanghai Normal University, Shanghai 200234, China)

Abstract: As a high yield and low risk investment method,financial products cater to the needs of investors.In this paper,the financial product of Ping An Banks wealth structured (100% guaranteed linked interest rate) asset management open 98-day RMB 002 series is taken as the research object.The mathematical model is established by using the discounted cash flow model and the LIBOR market model.The theoretical price of the product is calculated by using Monte Carlo simulation.By comparing the theoretical price with the actual price,it is concluded that the expected yield of the financial product is consistent with the highest yield mentioned in the product description.This shows that the value of the financial product is underestimated.

Key words: structured financial products; discounted cash flow model; LIBOR market model; Monte Carlo simulation; pricing

0? 引? 言

一方面,隨著我國人民個人財富的日益增長,在滿足各種剛性和彈性消費需求后,人民口袋里富余的錢越來越多,這激發了人們更為強烈的投資欲望;另一方面,中國金融市場在全球經濟一體化的影響下,利率市場不斷走向成熟,利率市場化程度顯著,這使投資者在銀行傳統的存款業務中獲取的利潤空間被進一步壓縮。以前,相較于投資各類股票和證券,投資者更青睞于將資金存放于銀行進行儲蓄,向銀行讓渡出資金在一段時間內的使用權,來獲取相對較為穩定的利息收益,這種收益較為可觀,且承擔的風險相對較小。但隨著利率市場化帶來的利潤空間被壓縮,較低的存款利率已經難以贏得大多數投資者的青睞。在此背景下,理財產品作為銀行一種較高收益率和較低風險的投資方式,迎合了投資者的需求,成為商業銀行個人業務中的重要組成部分。然而,我國金融市場起步較晚,國內銀行業缺乏經驗,尤其在結構化理財產品的核心技術上落后于西方國家。另外,理財產品的市場定價是否真正合理,是否具有投資價值尚待驗證。因此,對理財產品進行定價研究,一方面,可以為產品發行方(金融機構)在理財產品的設計、定價、創新等方面提供一定的理論參考;另一方面,還可以為產品購買方(投資者)在理財產品的認知、選擇、管理等方面提供一定的投資建議。

結構化理財產品,又稱為結構化產品、結構化票據以及聯合證券等,它是現貨市場和國際金融衍生品市場的一種創新型理財工具。運用金融工程理論,可以將結構化理財產品拆分為一個固定收益證券和一個金融衍生品的組合產品,其收益率與掛鉤的標的資產緊密相關。其中,金融衍生品主要有期權、期貨、遠期以及互換;掛鉤的標的資產則包括股價(股指)、商品(商品價格指數)、債券、信用、基金、利率、匯率等。結構化理財產品種類繁多,根據不同的標準,可將其劃分成不同大類,如按照標的資產分類、期權類型分類或期限分類等。結構化理財產品的固定收益證券部分可以為投資者帶來一定的固定收益,而金融衍生品部分則為投資者獲取超額收益創造了可能性,該理財產品的收益率為這兩部分收益率之和。

結構化理財產品的概念最早起源于20世紀七八十年代的美國,相隔10年以后,這個概念才傳入亞洲。2002年,結構化理財產品第一次進入了中國市場,一年后,中國市場上出現了第一款與利率掛鉤的理財產品。各國學者對結構化理財產品進行了大量的研究,核心問題是產品的定價問題。STOIMENOV等[1]對德國市場中掛鉤標的為股票的結構化產品進行了研究,得出該產品存在溢價現象。BENET等[2]研究了部分反向可交易證券,發現反向可交易證券的定價被高估。CHEN等[3]將看漲的股票掛鉤的理財產品與宏觀政策等因素做回歸分析,發現此類結構化產品的定價沒有偏差。徐承龍等[4]利用偏微分方程方法研究了一類與短期利率相關的期權型外匯存款條約定價問題,當短期利率為無套利Hull-White模型時,可得出顯式解,其余情況需用差分法求解近似解。汪航等[5]認為保本型股票掛鉤結構類產品是結構化理財產品的一種趨勢,并對設計、風險和定價等一系列問題進行了研究。崔海榮等[6]利用行為金融學相關理論研究了嵌入式障礙期權的結構化產品的設計和定價問題。陳金龍等[7]研究了多資產掛鉤的結構化理財產品的定價問題。劉宗亮[8]運用產品復制技術、風險中性定價、蒙特卡羅模擬和無套利分析等知識研究了帶觸發條件的結構化理財產品的定價問題,選取東亞“步步為盈10”精選銀行股部分保本投資產品為案例,得出該案例存在3%的溢價。萬山[9]對結構化理財產品進行了系統分析,以招商銀行一款理財產品為例,運用使用Black-Scholes模型和Monte-Carlo模擬,對其進行實證分析,發現Black-Scholes模型和Monte-Carlo模擬的結果是一致的,并發現該產品屬于折價發行,對于投資者有利。DENG等[10]運用蒙特卡羅模擬、數值積分、分解法和偏微分方程4種方法進行了結構化理財產品的定價研究。姜艷等[11]運用非平穩時間序列條件異方差模型和蒙特卡羅模擬方法研究了農業銀行“金鑰匙·如意組合”理財產品。方艷等[12]運用Copula函數二分性解決資產間的相依性問題,根據多資產掛鉤的標的產品收益函數特征,利用蒙特卡羅模擬方法對產品進行定價。可以看出,國內外學者主要集中在選取不同掛鉤標的和改進研究方法兩方面對結構化理財產品進行拓展和改進。

迄今為止,所查閱的文獻中沒有關于平安銀行“結構類(100%保本掛鉤利率)資產管理類開放型98天002期”理財產品定價的研究,此產品屬于利率掛鉤型結構化理財產品。本文作者以平安銀行“結構類(100%保本掛鉤利率)資產管理類開放型98天002期”理財產品為案例,研究其定價問題。針對該產品的結構特點運用現金流貼現模型、LIBOR市場模型進行數學建模。利用和訊網(http://data.bank.hexun.com)關于美元即期LIBOR數據,用Lagrange插值多項式法求出各期即期利率,根據即期利率與遠期利率的關系,求得所需的遠期利率結構,運用Matlab軟件對美元3個月的即期LIBOR未來走勢進行蒙特卡羅模擬,得出該理財產品的理論價格高于其實際價格。因此參考本文模型計算結果對于投資者而言,該理財產品是具有投資價值的。

1? 收益結構

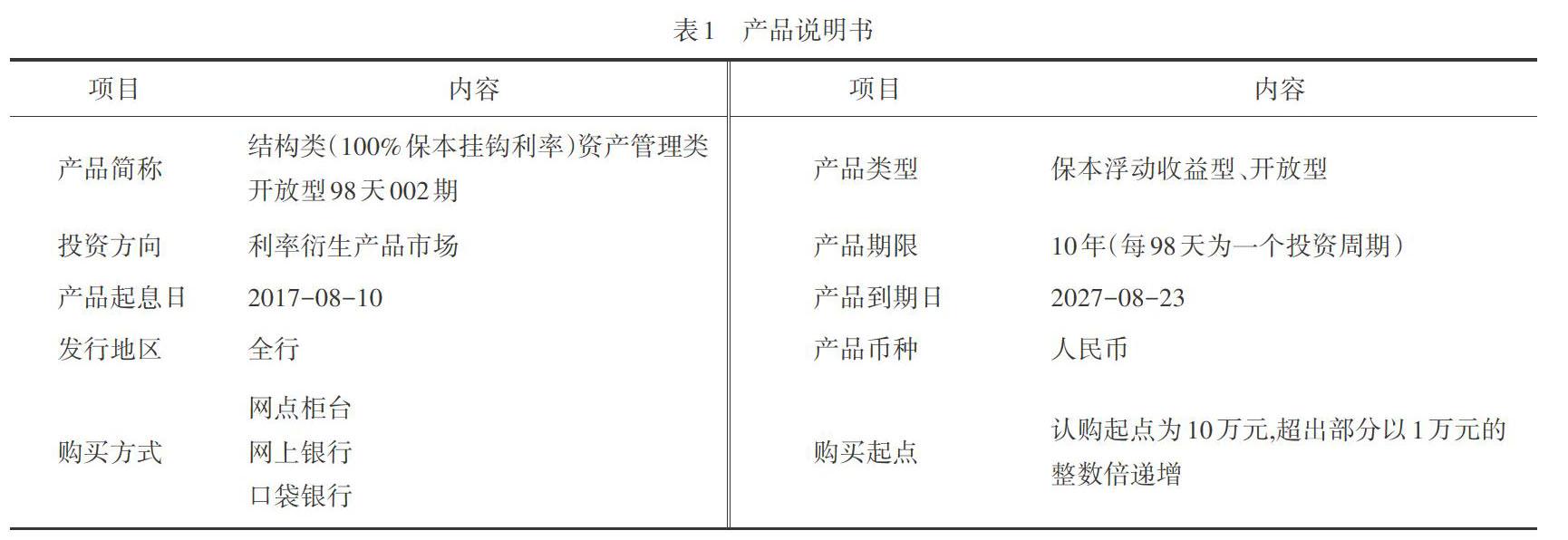

平安銀行財富“結構類(100%保本掛鉤利率)資產管理類開放型98天人民幣002期”理財產品是98天保本浮動收益型理財產品,該產品收益掛鉤于國際市場上美元3個月LIBOR。產品說明書如表1所示。

該產品的累積區間為,客戶的實際(年化)收益率為固定(年化)收益率和浮動(年化)收益率兩部分之和,固定的年化收益率為1.10%,浮動收益率計算公式為,計算結果精確到小數點后4位。

該結構化理財產品的收益可以拆分為固定收益和浮動收益兩部分。固定收益部分是相對穩定的部分,期末收益能夠可靠測量;對于浮動收益部分,產品發行時事先設定了一個累積區間,產品到期后的收益率與掛鉤利率(國際市場上美元3個月倫敦銀行同業拆借利率)落入設定的累積區間的天數有關,是一種典型的區間累積型利率掛鉤型理財產品。因此,浮動部分的收益取決于掛鉤利率在產品存續期間的整體表現。

相對應地,可以將該產品的理論價格也進行上述同樣的拆分,得到該理財產品的理論定價為:

其中,代表固定收益部分的理論定價,代表浮動收益部分的理論定價。

2? 定價模型

該產品的定價由兩部分構成:固定收益部分和浮動收益部分,本小節將分別討論這兩部分的定價。

2.1 固定收益部分定價

固定收益部分定價類似于債券的定價,利用現金流貼現模型[13],將未來債券可以產生現金流的貼現值來評估該債券的價值,即固定收益部分的價值。公式如下:

其中,為現金流到達的時間,為本金,為時期的利息,為期限,為市場貼現率。結合我國實際情況及案例特點,以上海銀行間同業拆借利率(SHIBOR)作為市場貼現率。

2.2 浮動收益部分定價

浮動部分的收益取決于掛鉤利率在整個存續期間的整體表現,其大小依賴于整個存續期間的即期LIBOR的大小,因此,在對浮動部分進行定價時,需要對該產品存續期內每日LIBOR可能的變化軌跡進行模擬,從而確定在整個存續期內標的利率處于累積區間的天數。接下來利用LIBOR市場模型對浮動部分進行定價,此模型可以直接觀察遠期LIBOR的動態變化。

假設理財產品的整個存續期為,將其進行等分,得到個節點,依次記為。在時,將到期間的遠期利率記為,換言之,表示在時刻,以為起始日、為期限的遠期利率。特別地,當時,表示的就是即期利率。具體地,在時刻,期限為3個月的即期LIBOR,可表示為。由于一般銀行理財產品的產品周期大部分以“天”為單位,所以將3個月按照通常研究慣例,取定為90天,即。

在時刻,時刻之前的遠期利率早已在國際市場上公布,故對于時刻之前的遠期利率并不需要進行模擬,只需到相關網站查詢即可。事實上,投資者更為關心的是未知的、時刻之后的遠期利率,因此,對于期限固定的情況,在時刻,所需考察的遠期利率的結構為,,…,。隨著時間的推移,由變為,遠期利率結構便變為,,…,。繼續下去,當時間由變為時,遠期利率結構變為,…,。以此類推,就可以得到時刻對應的遠期利率結構,其含有個表達式,具體情況詳見表2。表2中對角線上的數據,,…,就是不同時刻對應的即期LIBOR數值。

設和對應的即期利率為和,即期利率與遠期利率的關系式如下:

根據LIBOR市場模型[14-15],美元3個月即期LIBOR利率的遠期結構為:

其中,為來自正態分布的隨機樣本,為時間間隔,為遠期利率的漂移項,為遠期利率的波動率。

3? 實證分析

3.1 固定收益部分

依據產品說明書可知,該產品的認購起點金額為10萬元,超出部分以1萬元的整數倍遞增,所以,不妨規定一個單位是1萬元人民幣。選取SHIBOR在2019年2月8日的3個月利率2.900 0%作為貼現率,根據固定收益部分定價模型(1)式,可以計算出固定收益部分的理論定價為:

3.2 浮動收益部分

由于平安銀行“結構類(100%保本掛鉤利率)資產管理類開放型98天002期”理財產品是以98天為一個周期,即,將這段時間進行98等分(即),以此來考察未來98天中每一天的美元3個月LIBOR。掛鉤的利率為美元3個月LIBOR,即。確定了具體的、和之后,相應的遠期利率結構如表3所示。

在時刻,1天后期限為90天的遠期利率為,再過1天對應地變為,即所要考察的未來第1天的3個月即期LIBOR。同樣地,在時刻,2天后期限為90天的遠期利率為,再過1天對應地變為,再過1天后,也就是到了第2天,對應地變為,即所要考察的未來第2天的3個月即期LIBOR。按同樣的遞推方法(遞推過程如表3箭頭所示),可以由時刻的遠期利率結構,依次得到未來第1天、第2天、……、第98天的3個月即期LIBOR。

將時刻的遠期利率結構:,,…,確定為輸入變量,可以利用即期利率和遠期利率之間的關系式(2)式來確定上述數值。例如,在時刻,未來第2天期限為90天的遠期年化利率計算方法為:,其中,和分別表示期限為92天和2天的即期利率。由于市場上的即期LIBOR若無特殊說明,均指年利率,故將具體的天數除以360來轉化為年數。

至此,問題便轉化為獲取計算時需要用到的期限1~188天的即期利率數值。對此,可以用期初時刻(即2017年8月10日)美元的即期LIBOR市場報價,利用“隔夜”“1周”“2周”“1月”“2月”“3月”“4月”“5月”“6月”和“7月”的即期LIBOR市場報價的相關數據,運用Lagrange插值多項式法[16]求出。

通過對和訊網2017年8月10日美元即期LIBOR相關數據的查詢,發現“2周”“4月”“7~11月”的相關數據缺失,故將考察周期擴展到“12月”,得到數據如表4所示。

求出后,套用公式(2),即可得到時刻的遠期利率結構 如圖2所示。

要想使用公式(3),還需求得各期遠期利率的波動率。由于本文作者所研究產品的時間周期較短,故利用該理財產品起息日前1個月內的遠期利率的歷史波動率來作為公式(3)中所需的波動率。采用上述求出時刻(2017年8月10日)的遠期利率結構,,…,同樣的方法,可以求出產品起息日前1個月(即2017年6月29日—2017年8月9日)每日的遠期利率結構,,…,。將每天的一組數(共99個)整理入excel文件中,每個共有30個數據,利用STDEV公式得到對應的波動率。

最后,運用Matlab軟件,利用蒙特卡羅模擬方法對利率路徑進行模擬。公式(3)中選取遠期利率的漂移項,,則未來第1天的即期LIBOR為:

未來第2天的即期LIBOR 需要兩步計算:

未來第3天的即期LIBOR需要三步計算:

以此類推,在計算未來第天的即期利率時,需要經過次迭代。計算完98個對應的即期利率之后,便得到了3個月LIBOR的一種可能的變動軌跡,完成了第一次可能情況的模擬。之后,改變隨機數的數值,可進行再一次的路徑模擬。

4? 結 論

經過1 000次的蒙特卡羅模擬估算出美元3個月的即期LIBOR未來可能的變化路徑(圖3),其全部落在該產品事先設定的累積區間之內,投資者預期獲得的投資年化收益率為4.5%,這與產品說明書中所提到的最高收益率的表現情況完全一致。

平安銀行相同儲蓄金額(10 000元)的3個月的存款收益率為1.1%左右,可見,相較于儲蓄,投資者選擇該理財產品進行投資能夠獲取更大的投資收益。另外,由圖3可知,美元3個月的即期LIBOR數值突破該產品設定的利率累積區間上限的可能性非常低,因此,投資者有較大可能性獲得該產品預計的最大收益率。從投資者的角度來看,該產品的實際收益率遠高于同時期的市場基準利率,價值被低估,該產品具有一定的投資價值。受限于模型結構和數據等,本研究的模型并未考慮市場流動性等因素,將在未來研究中對模型繼續改進,結論也將得到進一步完善。

參考文獻:

[1] STOIMENOV P,WILKENS S.Are structured products ‘fairly priced?An analysis of the German market for equity-linked instruments [J]. Journal of Banking and Finance,2005,29(12):2971-2993.

[2] BENET B,GIANNETTI A,PISSARIS S.Gains from structured product markets:the case of reverse-exchangeable securities(RES) [J].Journal of Banking and Finance,2006,30(1):111-132.

[3] CHEN K C,WU L.An anatomy of bullish underlying linked securities [J].Global Finance Journal,2007,18(1):34-46.

[4] 徐承龍,周晶,任學敏.一類期權型外匯存款的套利分析 [J].同濟大學學報(自然科學版),2007,35(7):994-997.

XU C L,ZHOU J,REN X M.Arbitrage analysis of a class of deposit product with option style [J].Journal of Tongji University (Natural Science),2007,35(7):994-997.

[5] 汪航,李飛.我國股票掛鉤型銀行理財產品定價分析 [J].海南金融,2009,248(7):80-83.

WANG H,LI F.Pricing analysis of Chinese equity-linked financial products [J].Hainan Finance,2009,248(7):80-83.

[6] 崔海蓉,何建敏,胡小平.結構性金融產品的最優設計與定價:基于發行者與投資者視角 [J].中國管理科學,2010,18(4):8-13.

CUI H R,HE J M,HU X P.Optimal design and pricing of structured finance products:from the perspective of both issuers and investors [J].Chinese Journal of Management Science,2010,18(4):8-13.

[7] 陳金龍,任敏.多資產的股票掛鉤保本型理財產品定價研究 [J].管理科學學報,2011,14(11):63-70.

CHEN J L,REN M.Study on pricing financial products with guaranteed equity-linked structure based on the multi-asset [J].Journal of Management Sciences in China,2011,14(11):63-70.

[8] 劉宗亮.帶觸發條件結構性理財產品的定價研究 [D].成都:西南財經大學,2013.

LIU Z L.Pricing Research of Structured Financial Products with Trigger Conditions [D].Chengdu:Southwest University of Finance and Economics,2013.

[9] 萬山.商業銀行結構性理財產品的定價研究 [D].昆明:云南財經大學,2014.

WAN S.Research on the Pricing of Structured Financial Products of Commercial Banks [D].Kunming:Yunnan University of Finance and Economics,2014.

[10] DENG G,HUSSON T,MCCANN C J.Valuation of structured products [J].Journal of Alternative Investments,2014,16(4):71-87.

[11] 姜艷.中國農業銀行“金鑰匙·如意組合”理財產品風險與定價分析 [D].泰安:山東農業大學,2017.

JIANG Y.Risk and Pricing Analysis of “Golden Key and Ruyi Combination” of Agricultural Bank of China [D].Taian:Shandong Agricultural University,2017.

[12] 方艷,張元璽,劉津智,等.多資產掛鉤的結構性理財產品定價研究 [J].復旦學報(自然科學版),2018,57(5):554-564.

FANG Y,ZHANG Y X,LIU J Z,et al. A study of pricing for structured financial products linked with multi-asset [J].Journal of Fudan University(Natural Science),2018,57(5):554-564.

[13] 中國證券業協會.證券投資分析 [M].北京:中國金融出版社,2012.

Securities Association of China.Analysis of Securities Investment [M].Beijing:China Financial Publishing House,2012.

[14] 楊秋平.利率掛鉤型結構化理財產品定價研究 [D].成都:電子科技大學,2013.

YANG Q P.The Pricing of Interest Rate Lined Structured Financial Products [D].Chengdu:University of Electronic Science and Technology,2013.

[15] 蔣承,郭黃斌,崔小勇.利率衍生品的定價研究:基于LIBOR市場模型 [J].金融理論與實踐,2010(2):3-9.

JIANG C,GUO H B,CUI X Y.Research on the pricing of interest rate derivatives based on LIBOR market model[J].Financial Theory and Practice,2010(2):3-9.

[16] 沈燮昌.多項式插值(一):Lagrange插值 [J].數學進展,1983,12(3):193-214.

SHEN X C.Polynomial interpolation(1):Lagrange interpolation [J].Advances in Mathematics China,1983,12(3):193-214.

(責任編輯:馮珍珍)