商業(yè)銀行不良貸款成因?qū)嵶C淺析

2020-12-23 04:30:15蔣亮何永鋒郭曉蓓

西部金融

2020年4期

蔣亮 何永鋒 郭曉蓓

摘 ? 要:黨的十九大報(bào)告將防范化解重大風(fēng)險(xiǎn)列為三大攻堅(jiān)戰(zhàn)的第一位。不良貸款已成為當(dāng)前的主要金融風(fēng)險(xiǎn)隱患,這輪不良的產(chǎn)生主要源自外部宏觀經(jīng)濟(jì)的變化和產(chǎn)業(yè)變化,商業(yè)銀行面臨的風(fēng)險(xiǎn)主要是信用風(fēng)險(xiǎn)。本文利用省級(jí)面板數(shù)據(jù)對(duì)宏觀經(jīng)濟(jì)變化和產(chǎn)業(yè)調(diào)整對(duì)不良貸款形成進(jìn)行了實(shí)證分析,建議:加大逆周期調(diào)節(jié)力度,應(yīng)對(duì)經(jīng)濟(jì)下行壓力;以科技為引領(lǐng),加快產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí);進(jìn)一步深化金融供給側(cè)結(jié)構(gòu)性改革,促進(jìn)金融回歸本源。

關(guān)鍵詞:不良貸款;信貸風(fēng)險(xiǎn);經(jīng)濟(jì)周期;產(chǎn)業(yè)調(diào)整

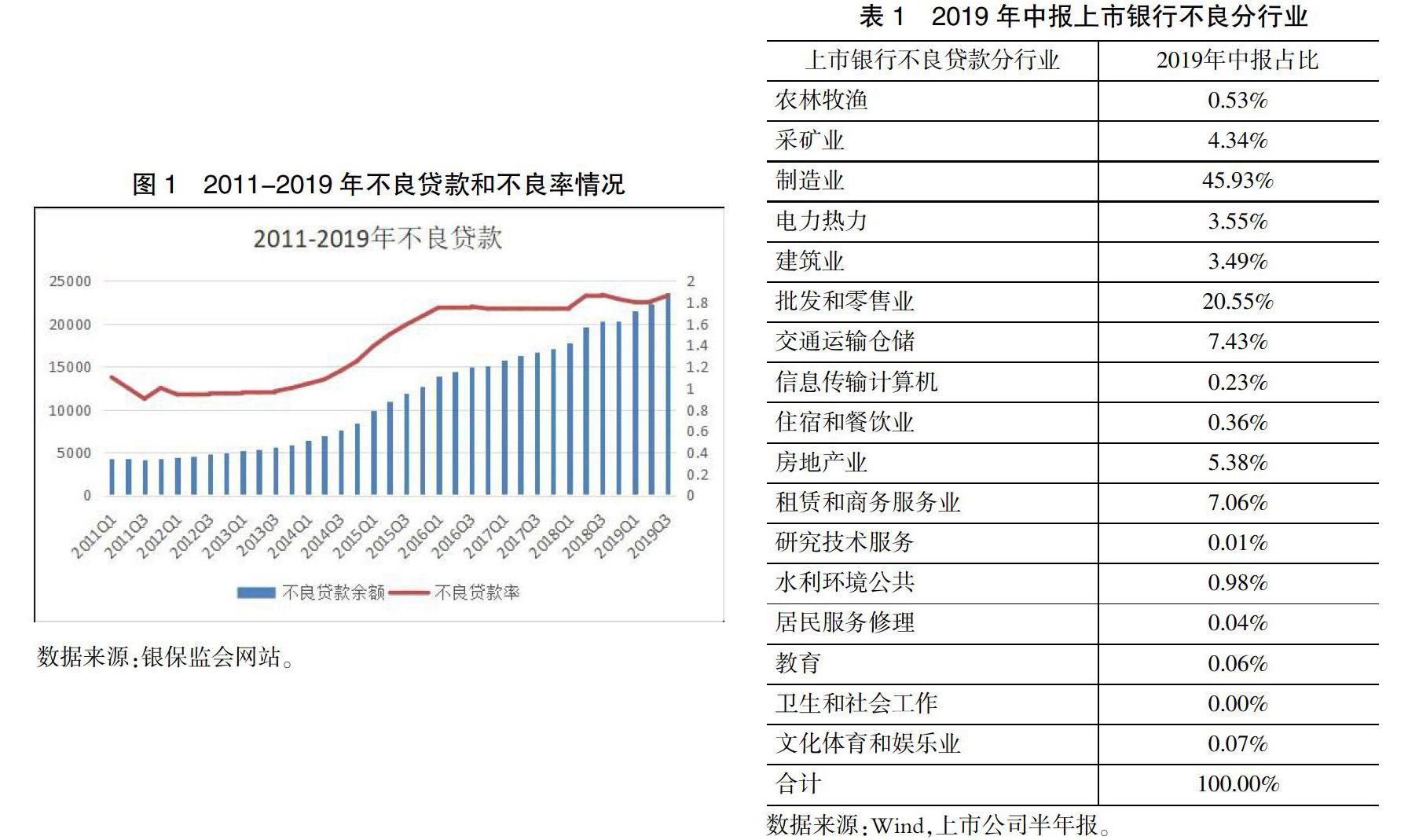

黨的十九大報(bào)告將防范化解重大風(fēng)險(xiǎn)列為三大攻堅(jiān)戰(zhàn)的第一位。截至2019年三季度,我國(guó)銀行業(yè)不良貸款率為1.86%,不良貸款率比上年末上升0.03個(gè)百分點(diǎn),整個(gè)商業(yè)銀行的不良信貸規(guī)模高達(dá)2.37萬(wàn)億元,不良貸款成為當(dāng)前的主要金融風(fēng)險(xiǎn)隱患。

歷史上看,我國(guó)銀行體系共經(jīng)歷過(guò)兩輪不良貸款快速生成的時(shí)期。1983年“撥改貸”政策實(shí)施后,政府不再參與企業(yè)撥款,而是由銀行提供債權(quán)性融資,對(duì)國(guó)有企業(yè)的預(yù)算具備約束力的主體由國(guó)家財(cái)政部門轉(zhuǎn)向銀行;90年代我國(guó)先后經(jīng)歷了經(jīng)濟(jì)過(guò)熱和緊縮的大幅度變動(dòng),大量的資產(chǎn)泡沫逐漸導(dǎo)致這一時(shí)期銀行資產(chǎn)負(fù)債表中累積了不良信貸。1998年亞洲地區(qū)其他鄰國(guó)爆發(fā)的金融危機(jī),對(duì)我國(guó)的銀行體系帶來(lái)了巨大的警醒作用。自1999年開(kāi)始,我國(guó)利用十年的時(shí)間對(duì)整個(gè)銀行業(yè)進(jìn)行整頓,將3.4萬(wàn)億元的壞賬從銀行資產(chǎn)中剝離出去。……

登錄APP查看全文