會(huì)計(jì)制度改革、盈余穩(wěn)健性與盈余管理問題探究

2020-12-23 05:44:10楚英英孫靜

中國管理信息化 2020年21期

楚英英 孫靜

[摘 ? ?要] 本文主要是以我國的會(huì)計(jì)制度改革為研究基礎(chǔ),在此基礎(chǔ)之上討論分析會(huì)計(jì)制度改革、盈余穩(wěn)健性和盈余管理三者之間的關(guān)系,分析會(huì)計(jì)制度改革對(duì)盈余穩(wěn)健性和盈余管理問題的影響。根據(jù)研究能夠看出,在相關(guān)的操控性的剩余利潤過后,企業(yè)的會(huì)計(jì)制度和盈余穩(wěn)健性的采用規(guī)章是具有緊密關(guān)系的。不但如此,限制公允價(jià)值的采用和強(qiáng)化盈余穩(wěn)健性明顯降低了企業(yè)的盈余水平,公允價(jià)值適用范圍擴(kuò)大和穩(wěn)健性原則弱化,都會(huì)促進(jìn)企業(yè)盈余管理水平的明顯升高,而且還能夠提高企業(yè)的利潤與價(jià)值。

[關(guān)鍵詞] 會(huì)計(jì)制度改革;盈余穩(wěn)健性;盈余管理

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 21. 003

[中圖分類號(hào)] F239.6 ? ?[文獻(xiàn)標(biāo)識(shí)碼] ?A ? ? ?[文章編號(hào)] ?1673 - 0194(2020)21- 0008- 02

0 ? ? ?引 ? ?言

隨著我國社會(huì)經(jīng)濟(jì)的飛速發(fā)展,我國學(xué)者對(duì)會(huì)計(jì)制度改革、盈余穩(wěn)健性和盈余管理問題進(jìn)行了深人研究。通過研究,促進(jìn)了人們加大對(duì)會(huì)計(jì)制度中盈余穩(wěn)健性的相關(guān)重視,對(duì)于提高盈余穩(wěn)健性和盈余質(zhì)量來說具有重大意義,同時(shí)有利于促進(jìn)企業(yè)發(fā)展,保護(hù)企業(yè)投資者利益。盈余穩(wěn)健性作為一種財(cái)務(wù)報(bào)告機(jī)制,與具有目的性的盈余管理問題是有本質(zhì)上的區(qū)別的[1]。忽視其中的操控性利潤之后,上市企業(yè)公司的盈余穩(wěn)健性與會(huì)計(jì)制度中穩(wěn)健性原則依然存在很大的關(guān)系,兩者之間是相輔相成的。除此之外,限制公允價(jià)值的采用和強(qiáng)化穩(wěn)健性的原則明顯降低了企業(yè)的盈余水平和管理水平,但是對(duì)于擴(kuò)大公允價(jià)值的運(yùn)用和弱化穩(wěn)健性原則,對(duì)于提升企業(yè)財(cái)務(wù)綜合水平的要求,亟待進(jìn)一步研究。

1 ? ? ?會(huì)計(jì)制度改革、盈余穩(wěn)健性與盈余管理問題之間的聯(lián)系

1.1 ? 會(huì)計(jì)制度改革強(qiáng)化穩(wěn)健性原則能夠促進(jìn)盈余穩(wěn)健性的提高

在會(huì)計(jì)制度中,穩(wěn)健性原則對(duì)于企業(yè)來說是非常有幫助的,它能夠很好地控制收益。因?yàn)榉€(wěn)健性原則的別名也為謹(jǐn)慎性原則,充分說明了它能夠?qū)κ找嬷?jǐn)慎核算,針對(duì)企業(yè)經(jīng)濟(jì)中一些不安全因素,根據(jù)它的實(shí)質(zhì)性原則,要求會(huì)計(jì)人員在進(jìn)行會(huì)計(jì)核算時(shí),要秉承小心謹(jǐn)慎的工作態(tài)度[2],能夠?qū)︼L(fēng)險(xiǎn)損失有一個(gè)科學(xué)具體的估算預(yù)計(jì),這對(duì)會(huì)計(jì)人員就提出了嚴(yán)格的要求。對(duì)于業(yè)務(wù)中的不好消息要做到及時(shí)確定,正確執(zhí)行會(huì)計(jì)準(zhǔn)則,通過過這種方式,能夠促進(jìn)企業(yè)盈余穩(wěn)健性的快速提升,與此同時(shí),對(duì)于企業(yè)盈余穩(wěn)健性的工作也有促進(jìn)作用。

1.2 ? 會(huì)計(jì)制度改革不斷強(qiáng)化穩(wěn)健性原則的原因是盈余質(zhì)量

強(qiáng)化會(huì)計(jì)制度穩(wěn)健性的主要目的就是提升盈余質(zhì)量,而提高會(huì)計(jì)制度盈余穩(wěn)健性也會(huì)影響到盈余的管理工作。首先會(huì)計(jì)制度的穩(wěn)健性對(duì)盈余管理會(huì)起到一個(gè)限制作用,所以就會(huì)導(dǎo)致企業(yè)的管理部門在市場經(jīng)濟(jì)活動(dòng)中對(duì)相關(guān)的盈余指標(biāo)大量使用,同時(shí)在一定程度上鼓勵(lì)了企業(yè)管理部門對(duì)盈余提出更高要求,這也間接擴(kuò)增了管理部門的預(yù)測評(píng)估空間。造成了管理活動(dòng)會(huì)接受管理部門的直接參與,這對(duì)企業(yè)的盈余管理水平有著重要影響[4]。所以為了能夠?qū)ζ髽I(yè)盈余管理起到根本上的保障作用,需要在會(huì)計(jì)制度中對(duì)管理部門的盈余管理行為有相應(yīng)的限制,從各方面上幫助企業(yè)管理階層將自身的虧損能夠進(jìn)行及時(shí)有效的確認(rèn),以此來避免因?yàn)槭找娌粔蛎鞔_而出現(xiàn)的確認(rèn)行為,從而導(dǎo)致盈余管理行為受到相應(yīng)限制。

除此之外,會(huì)計(jì)制度的穩(wěn)健性對(duì)盈余管理行為還具有一定的向下促進(jìn)作用。企業(yè)在穩(wěn)健性原則中對(duì)盈余與虧損有明確的限制要求,對(duì)虧損有一個(gè)確認(rèn)行為以及對(duì)盈余有一個(gè)評(píng)估行為。雖然會(huì)計(jì)制度規(guī)定比較嚴(yán)格,但是對(duì)企業(yè)提高盈余水平有一定幫助。在起到積極作用的同時(shí),也會(huì)出現(xiàn)其他盈余管理的負(fù)面消極效應(yīng)[5]。而且在穩(wěn)健性原則指引下,盈余管理水平行為基本都是低估盈余,比如:企業(yè)資產(chǎn)減值損失的目的就是對(duì)目前資產(chǎn)價(jià)值能有一個(gè)真實(shí)反映,但不是對(duì)資產(chǎn)進(jìn)行低估。

1.3 ? 在測試盈余穩(wěn)健性的同時(shí)會(huì)受到盈余管理行為的影響

企業(yè)盈余穩(wěn)健性通常會(huì)受到管理階層的并購,利用會(huì)計(jì)對(duì)盈余進(jìn)行相應(yīng)的低估盈余管理行為的影響,根據(jù)了解具有操控性的會(huì)計(jì)活動(dòng)就是企業(yè)會(huì)計(jì)盈余穩(wěn)健性的主要出處,并非操控性的應(yīng)計(jì)活動(dòng)就不是盈余穩(wěn)健性的主要出處[6]。所以工作人員在測試盈余穩(wěn)健性的時(shí)候,應(yīng)對(duì)盈余行為引起重視,把對(duì)盈余穩(wěn)健性產(chǎn)生作用的操控性應(yīng)計(jì)利潤計(jì)算到活動(dòng)利潤,應(yīng)從盈余當(dāng)中處理出來,從而為測試盈余穩(wěn)健性提供相應(yīng)的保障。

2 ? ? ?會(huì)計(jì)制度改革對(duì)盈余穩(wěn)健性和盈余管理問題產(chǎn)生的影響

為了能夠更加深入地討論研究會(huì)計(jì)制度改革對(duì)盈余穩(wěn)健性和盈余管理問題的影響,對(duì)某家企業(yè)上市公司進(jìn)行了相應(yīng)的研究調(diào)查。根據(jù)操控性應(yīng)計(jì)利潤在會(huì)計(jì)制度改革前后發(fā)生的變化進(jìn)行了具體的分析。

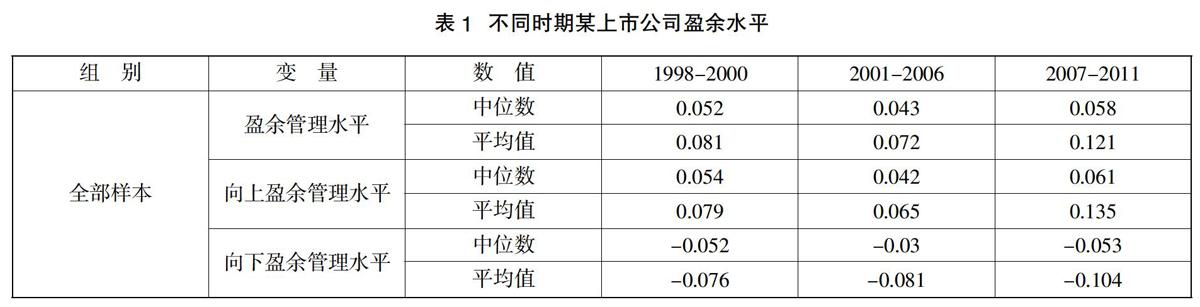

表1是不同年份某上市公司的盈余水平。通過數(shù)據(jù)可以看出,這家上市公司在2000年這個(gè)時(shí)期的盈余管理行為比較好,而在2000年對(duì)會(huì)計(jì)制度進(jìn)行改革過后,盈余管理水平有明顯下降的趨勢,直到2006年后才提高了盈余管理水平。而從這家上市公司的向上盈余管理水平來看,最早出現(xiàn)向上盈余管理行為的時(shí)間是在2000年會(huì)計(jì)制度改革后,有了一定的變化[7]。而且從這家上市公司的向下盈余管理水平能夠看出,在1998年對(duì)會(huì)計(jì)制度進(jìn)行改革后,已經(jīng)出現(xiàn)向下盈余管理水平的趨勢,它的向下盈余管理水平的上漲是在2006年會(huì)計(jì)制度改革時(shí),之后,就出現(xiàn)了較廣范圍的向下盈余管理水平上升的趨勢。

研究表明,在2006年對(duì)會(huì)計(jì)制度進(jìn)行改革時(shí),也強(qiáng)化了其公允價(jià)值,使穩(wěn)健性原則的使用呈逐漸弱化的走向。也就造成了相關(guān)企業(yè)的盈余管理水平開始向上盈余,不過這種回升趨勢也不代表企業(yè)向下盈余管理水平就降低了。

3 ? ? ?總 ? ?結(jié)

綜上所述,本文通過對(duì)會(huì)計(jì)制度改革、盈余穩(wěn)健性和盈余管理的綜合研究,對(duì)三者有了基本的了解與認(rèn)識(shí)。以此可以看出會(huì)計(jì)制度改革對(duì)盈余穩(wěn)健性和盈余管理這兩者都有非常大的影響。在實(shí)際操作中管理人員應(yīng)該在會(huì)計(jì)制度改革的同時(shí)還要加強(qiáng)穩(wěn)健性原則,以此來提高企業(yè)的盈余管理水平。企業(yè)管理人員要對(duì)財(cái)務(wù)管理信息化工作有足夠的認(rèn)識(shí)和了解,重視和支持會(huì)計(jì)制度改革和盈余穩(wěn)健性管理工作[8]。企業(yè)財(cái)務(wù)管理部門內(nèi)部要做好配合工作,相互協(xié)調(diào)好,意見要統(tǒng)一一致,建立完善的內(nèi)部財(cái)務(wù)管理信息化控制和管理制度。各級(jí)財(cái)政部門要大力加強(qiáng)對(duì)財(cái)務(wù)管理信息化的宣傳、指導(dǎo)和監(jiān)督檢查工作,并為企業(yè)財(cái)務(wù)管理信息化工作提供資金支持,更好地為企業(yè)會(huì)計(jì)制度改革與發(fā)展做出貢獻(xiàn)。

主要參考文獻(xiàn)

[1]姚麗軍,裴欽.會(huì)計(jì)制度改革、盈余穩(wěn)健性與盈余管理問題研究[J].商情,2016(25):263.

[2]毛新述,毛新述,戴德明, 等.會(huì)計(jì)制度改革、盈余穩(wěn)健性與盈余管理[J].會(huì)計(jì)研究,2009(12):38-46.

[3]董玉玲.會(huì)計(jì)制度改革與盈余穩(wěn)健性關(guān)系的實(shí)證分析[J].科協(xié)論壇:下半月,2013(3):148-150.

[4]王林宇.會(huì)計(jì)制度改革、盈余穩(wěn)健性與盈余管理分析[J].中國集體經(jīng)濟(jì),2019(11):155-156.

[5]胡念梅,翁健英.會(huì)計(jì)制度改革與盈余穩(wěn)健性——基于中國上市公司的經(jīng)驗(yàn)證據(jù)[J].江西財(cái)經(jīng)大學(xué)學(xué)報(bào),2010(2):31-37.

[6]陳瑩.會(huì)計(jì)制度穩(wěn)健性、盈余穩(wěn)健性與盈余管理——來自中國證券市場的經(jīng)驗(yàn)證據(jù)[D].上海:復(fù)旦大學(xué),2013.

[7]王磊.會(huì)計(jì)穩(wěn)健性對(duì)盈余價(jià)值相關(guān)性的影響分析——基于會(huì)計(jì)制度變遷視角[D].濟(jì)南:山東財(cái)經(jīng)大學(xué),2013.

[8]應(yīng)晨蓉.會(huì)計(jì)準(zhǔn)則變革下的會(huì)計(jì)穩(wěn)健性檢驗(yàn)——基于中國股票市場的證據(jù)[D].北京:中國人民大學(xué),2009.

- 中國管理信息化的其它文章

- 面向?qū)I(yè)能力提升的實(shí)訓(xùn)金課建設(shè)探索

- 火電機(jī)組深度調(diào)峰能力建設(shè)的思考

- “互聯(lián)網(wǎng)+”背景下智慧養(yǎng)老服務(wù)產(chǎn)業(yè)發(fā)展策略探析

- 現(xiàn)場保供電中可視化互動(dòng)技術(shù)的應(yīng)用

- “停課不停學(xué)”網(wǎng)絡(luò)教學(xué)下高職電商專業(yè)實(shí)踐教學(xué)存在的問題及對(duì)策

- 基于教育云平臺(tái)的高職工商企業(yè)管理專業(yè)混合教學(xué)模式現(xiàn)狀及存在問題用