我國地方政府債務風險評估與應對

2020-12-25 06:27:12孫睿葛揚

江蘇社會科學 2020年6期

關鍵詞:財政收入

孫 睿 葛 揚

內容提要 當前地方政府債務規模不斷擴大,已經給我國經濟發展帶來了不少風險。黨的十九大報告明確指出:要健全金融監管體系,守住不發生系統性金融風險的底線。運用改進后的KMV模型對我國各省市未來三年的地方政府債務風險進行評估,研究結果發現:(1)我國東部省份的地方政府債務風險較小,可持續性較好,東北和中西部省份的地方政府債務風險較大,可持續性較差;(2)在可支配比例25%的情況下,僅憑借地方政府自身的財政收入作為償還債務的唯一來源,我國東北和中西部的部分省份會發生債務違約;(3)在加入中央稅收返還和轉移支付的情況下,我國各省份不再有債務違約的風險,債務可持續性良好。

一、引言

1994年的分稅制改革導致我國地方政府財政收入大幅減少,各地政府面臨發展經濟資金緊缺的問題。隨后,1995年老《預算法》明確規定,地方政府不得發行地方政府債券。為了獲取大量資金用于市政建設,各地政府不得不繞開《預算法》的約束,紛紛成立城市建設投資公司,以企業為主體發行城投債來獲取資金。自此,融資平臺開展基礎設施建設,投融資項目開始興起。

2008 年金融危機爆發,全球經濟衰退。在全球經濟一體化的背景下,我國經濟受到顯著沖擊。面對經濟下滑、政府財力不足的困境,我國政府推出了大規模經濟刺激計劃。2009 年,中央出臺的《關于進一步加強信貸結構調整 促進國民經濟平穩較快發展的指導意見》中提到:“支持有條件的地方政府組建投融資平臺,發行企業債、中期票據等融資工具,拓寬中央政府投資項目的配套資金融資渠道。”同年,我國投資配套預估超20萬億,地方政府債務驟增62%,引發了社會的廣泛關注。在寬松貨幣政策的刺激下,自2009年起各地方政府債務規模一路高漲。隨著我國經濟增速的放緩,各地政府更是相繼出臺了很多刺激經濟的手段,致使地方政府債券的發行愈演愈烈。2018年財政部統計顯示,全國地方政府債務余額183862億元,較上年增長18762億元[1]數據來源:中華人民共和國財政部網站:http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/201901/t20190123_3131019.htm,2019年1月23日。。債務規模的不斷擴大帶來債務風險的不斷積累,這給未來我國經濟增長帶來了很多不確定性。

誠然,地方政府債務在完善地方建設發展、推動經濟增長方面發揮了重要作用,但是隨之帶來的許多預算軟約束、盲目擴張、違規舉債等問題也愈發嚴重,并且隨著債務規模的擴大,其債務風險也不斷上升。面對風險的上升,國家也開始加強對平臺風險的規范治理。去杠桿、防范系統性金融風險已經成了國家經濟工作的重點任務。在這樣的背景下,規范地方政府債務融資的政策也開始陸續出臺。總體來看,我國地方政府債務的治理大致可分為三個階段。

第一階段:2010年—2014年。2009年我國地方政府債務的暴漲引起了國家重視,隨著2010年我國宏觀經濟的逐漸回暖以及歐債危機的全面爆發,我國宏觀政策的重點從保增長轉變成了控制地方政府債務的風險問題。這一階段,在中央對地方政府融資平臺嚴格的監管下,地方政府除了通過投融資平臺舉債外,基本沒有其他的方式。第二階段:2014年—2017年。2014年后我國經濟增長進入新常態,增速開始逐漸放緩,然而一些省份由于經濟狀況不佳,財政收入大幅下滑,地方政府融資壓力巨大。在此背景下,中央政府一改過去的收緊政策,開始逐步放開地方政府的舉債方式。特別是2014年9月國務院43號文件[2]《國務院關于加強地方政府性債務管理的意見(國發〔2014〕43號)》,http://www.mof.gov.cn/zhengwuxinxi/zhengcefabu/201410/t20141008_1146374.htm,2014年9月21日。的頒布,賦予了地方政府發債權,自此,省級政府可以適度舉債。隨后2015年新《預算法》為我國轉型期債務治理提供了基本制度框架,地方政府債務的管理逐漸變得規范化與清晰透明化。第三階段:2017年—至今。2017年財政部同其他部門相繼頒發了50號文件[3]《關于進一步規范地方政府舉債融資行為的通知(財預〔2017〕50 號)》,http://he.mof.gov.cn/zhengcefagui/201705/t20170508_2595417.htm,2017年05月8日。和87號文件[4]《關于堅決制止地方以政府購買服務名義違法違規融資的通知(財預〔2017〕87 號)》,http://yss.mof.gov.cn/zhengceguizhang/201706/t20170602_2614514.htm,2017年6月2日。對地方政府變相舉債的方式進行約束。這一系列文件對可以進行政府購買服務的項目進行了明確,羅列出了負面清單,對金融機構及平臺類融資形成的地方債務進行了明顯的遏制,使地方政府的隱形債務增長得到控制。

盡管中央出臺了一系列政策,但是地方政府債務規模仍不斷擴大,其所形成的債務風險是中央高度重視的問題。美國次貸危機以及歐債危機的歷史經驗表明,在某些領域或地區的債務風險過高,一旦違約就可能引發一系列連鎖反應,最終會導致系統性風險,甚至爆發金融危機從而影響社會穩定。為了保證我國經濟的良好運行,對我國債務風險進行準確評估十分有必要。本文嘗試通過構建模型以對未來三年我國地方政府債務風險進行評估,并基于評估結果給我國各地政府提供一些意見和建議。

二、文獻綜述

目前關于地方政府債務的風險研究,國內外學者大多可以分為幾個方面:一是對地方政府債務風險成因和對策的研究;二是對地方政府債務風險指標研究;三是對地方政府債務違約風險評估研究。本文測重于債務風險的評估研究。目前大多數學者都運用KMV模型進行債務風險的評估,該模型是美國舊金山市KMV 公司于1997年建立的用來估計借款企業違約概率的方法,其實質是利用相對債務規模與債務人的相對償債能力及其波動性構建債務人的違約距離,當企業價值低于某個閾值時,企業將因失去償債能力而違約。

韓立巖等(2003)首先參考美國發行市政債券的概況提出了市政債券違約風險的概念,隨后利用KMV模型建立了市政債券信用風險模型[1]韓立巖、鄭承利、羅雯、楊哲彬:《中國市政債券信用風險與發債規模研究》,〔北京〕《金融研究》2003年第2期。。其基本思想是:市政債券的發行者把稅收權“轉移”給市政債券的購買者,但地方政府可以通過償還市政債券來“贖回”稅收權;如果市政債券到期時,用于擔保的財政收入超過債券,發行者將償還債券,“贖回”稅收權;如果到期時,用于擔保的財政收入小于債務,則意味著地方政府違約。市政債券的違約風險會隨著發債規模的擴大而迅速增大。

隨后的學者大多沿用了他們的模型。蔣忠元(2011)利用KMV模型研究了2009年江蘇省地方政府債券的合理發行規模及其相應的違約概率,他認為531.078億元的地方政府債券發行規模違約風險非常小,2009年財政部代江蘇發84億元完全處于安全線以內[2]蔣忠元:《地方政府債券發行過程中的信用風險度量和發債規模研究——基于KMV模型分析江蘇省地方政府債券》,〔哈爾濱〕《經濟研究導刊》2011年第19期。;李臘生等(2013)利用KMV修正模型對我國地方政府債務違約風險以及在給定1%和5%違約概率前提下地方政府債務轉移率進行了實證分析,指出我國地方政府債務本質上并不存在經濟上的違約風險[3]李臘生、耿曉媛、鄭杰:《我國地方政府債務風險評價》,〔北京〕《統計研究》2013年第10期。;周海赟等(2015)基于改進的KMV模型構建了我國地方政府債券信用價差影響因素模型,得出我國三年的發債規模均在安全發債規模以內,不存在違約風險[4]周海赟、王曉芳:《地方政府債券信用風險研究——基于改進的KMV模型》,〔南京〕《審計與經濟研究》2015年第4期。;王學凱等(2015)評價得出長三角地區的地方政府性債務的違約風險僅為1.24%,總體而言風險可控[5]王學凱、黃瑞玲:《基于KMV 模型的地方政府性債務違約風險分析——以長三角地區為例》,《上海經濟研究》2015年第4期。;劉慧婷(2016)運用KMV模型分析了中國30個省市地方政府債務違約風險,得出中國地方政府債務風險整體可控,局部地區違約風險較大[6]劉慧婷、劉海龍:《基于KMV模型的中國地方政府債務風險評價研究》,《上海金融》2016年第6期。;徐蕾(2018)同樣利用改進后的KMV模型對我國31個省市自治區在未來五年的地方政府性債務的違約風險進行了測度,總體來看,以地方財政收入作為唯一的償債資金來源不能實現所有地方政府的債務可持續[7]徐蕾、劉小川:《地方政府債務違約風險測度》,《上海經濟研究》2018年第1期。;夏詩園(2019)采用KMV模型對2019年的債務風險進行了觀察,發現經濟進入“新常態”之后,各地區的財政收入平均增速普遍下降,增加了債務償付的潛在壓力[8]夏詩園:《基于KMV模型的地方政府債務風險預警研究》,〔北京〕《金融評論》2019年第4期。。

從上述學者的研究成果來看,我國以往的債務風險總體可控,但是各地區的債務風險還是存在不小差異。此外各位學者只考慮到地方財政收入情況,并沒有考慮到中央對地方的稅收返還和轉移支付這一情況,加上之前我國各地政府并沒有公布具體的債務數據,從而評估的結果也不夠準確。目前隨著時間變化,各地方政府債務規模也在不斷擴大,債務風險亟需重新評估。

基于以上原因,本文也運用改進后的KMV 模型對我國當前和未來的地方政府債務風險進行評價。相比以往研究,可能的創新之處在于:(1)運用相對科學的方法對各省的債務數據進行估算,盡可能相對準確的預測出未來三年地方政府債務數據,從而更為客觀地評價我國地方政府債務風險;(2)在以往文獻只考慮地方財政收入的情況下加入我國中央對地方稅收返還和轉移支付這一指標,從而比較在這兩種情況下我國各省、市、自治區的債務風險的差異。

三、基于KMV模型的地方政府債務風險評估說明

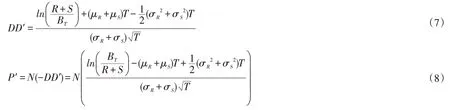

本文借鑒韓立巖(2003)的研究思路,將原KMV模型中的“企業資產市值”替換為“地方政府可支配財政收入”,把原模型中的“企業到期時的債務額”替換為“地方政府應償還的債務規模”。隨后對我國地方政府債務的違約概率和違約距離進行測算,測算結果如下:

其中:DD表示違約距離;P表示違約概率;σR表示地方政府可支配財政收入的波動率;μR表示地方政府可支配財政收入的瞬時增長率;Rt表示t時的地方政府可支配財政收入;BT表示當地方政府債務到期T時的地方政府應償還的債務規模。

財政收入的波動率σR和財政收入的瞬時增長率μR為:

考慮到實際上可用來償還地方政府債務的除了可支配財政收入Rt,還有中央對地方稅收返還和轉移支付St。近年來財政部公開了中央對各個地方的稅收返還和轉移支付決算數據,本文修改之前的KMV模型,加入轉移支付這一指標,以便可以更為準確地對地方政府的債務風險進行評估。

假設St表示t時刻中央對地方稅收返還和轉移支付,使用σS表示地方政府可支配財政收入的波動率,μS表示地方政府可支配財政收入的瞬時增長率。

那么同理可得:

改進后的違約距離DD′和違約概率P′為:

四、未來三年我國地方政府債務風險評估

考慮到我國省份中西藏由于其政府債務余額數據的缺失而難以預測,因此本文研究對象為除西藏及港澳臺外的全國30個省區市,以下為本文各個指標具體估計方法:

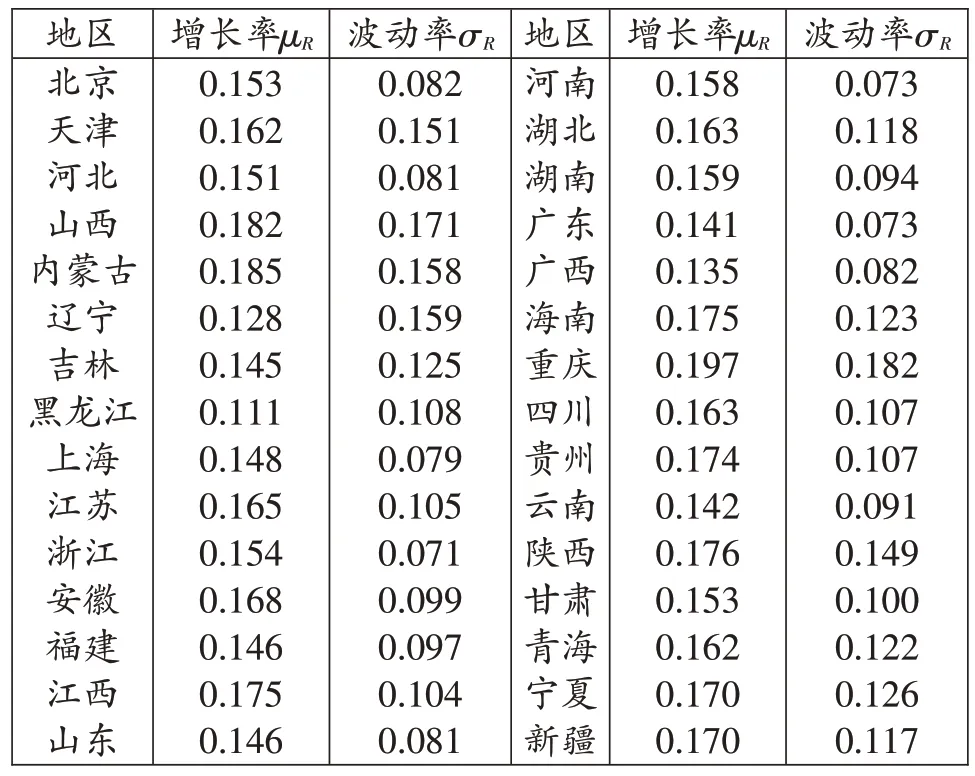

1.各省市可支配財政收入的瞬時增長率μR與波動率σR

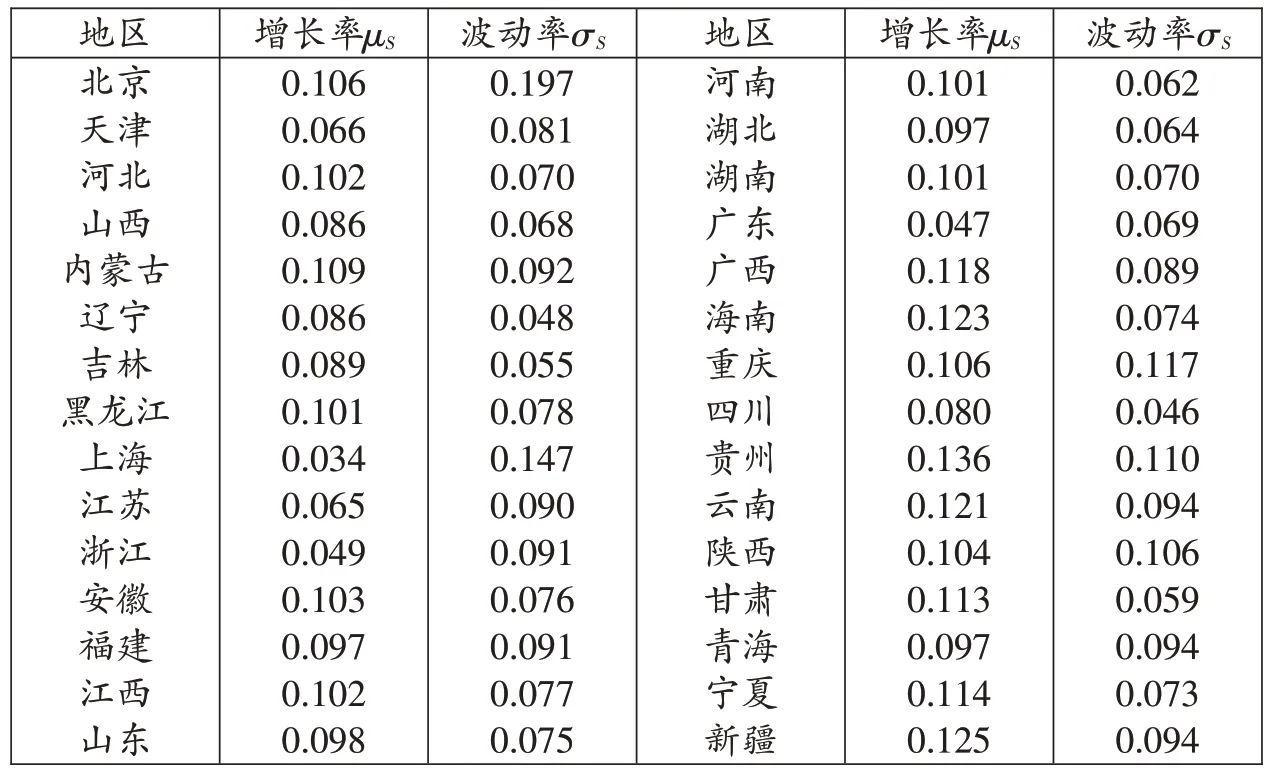

根據公式(3)和(4),本文基于2010—2018年各省、市、自治區財政部的數據[1]數據來源:國家統計局網站:http://data.stats.gov.cn,2020年5月24日。,計算出不同省市自治區的財政收入平均增長率μR與波動率σR,具體估計值見表1:

表1 各省、市、自治區財政收入的瞬時增長率μR與波動率σR

2. 各省市可支配財政收入Rt以及稅收返還和轉移支付規模St

各省、市、自治區歷年的財政收入來源于國家統計局網站。基于2010—2018 年的財政數據,本文利用線性插值法估算出了未來三年2019—2021年各省市的財政收入。

隨后是地方政府可支配財政收入的估算。考慮到財政收入并非都用于償還地方政府債務,因此必須扣除必要的開支。對于地方財政收入可支配的比例,各個學者都有不同的觀點。韓立巖(2003)采用的比例為50%,蔣中元(2011)采用94年來最低比例17.625%,李臘生(2013)采用比例為30%,王學凱(2015)則采用比例為25%,劉慧婷(2016)和夏詩園(2019)根據國泰君安的地方政府評級手冊對不同省市采用30%~60%的比例。可以發現絕大多數學者采用的比例介于25%~60%之間。考慮到當前我國地方政府債務的可持續性以及外部環境的嚴峻性,本文以最低的25%比例作為地方財政收入的可支配比例進行Rt估算。

St的估算方式也一樣,基于2015—2018 年的數據,利用線性插值法估算出了2019—2021 年各地區中央的稅收返還和轉移支付數據S。考慮到轉移支付的金額也只能有一部分比例進行地方政府債務的償還,本文選取同樣25%的比例,對轉移支付的數據進行估算。

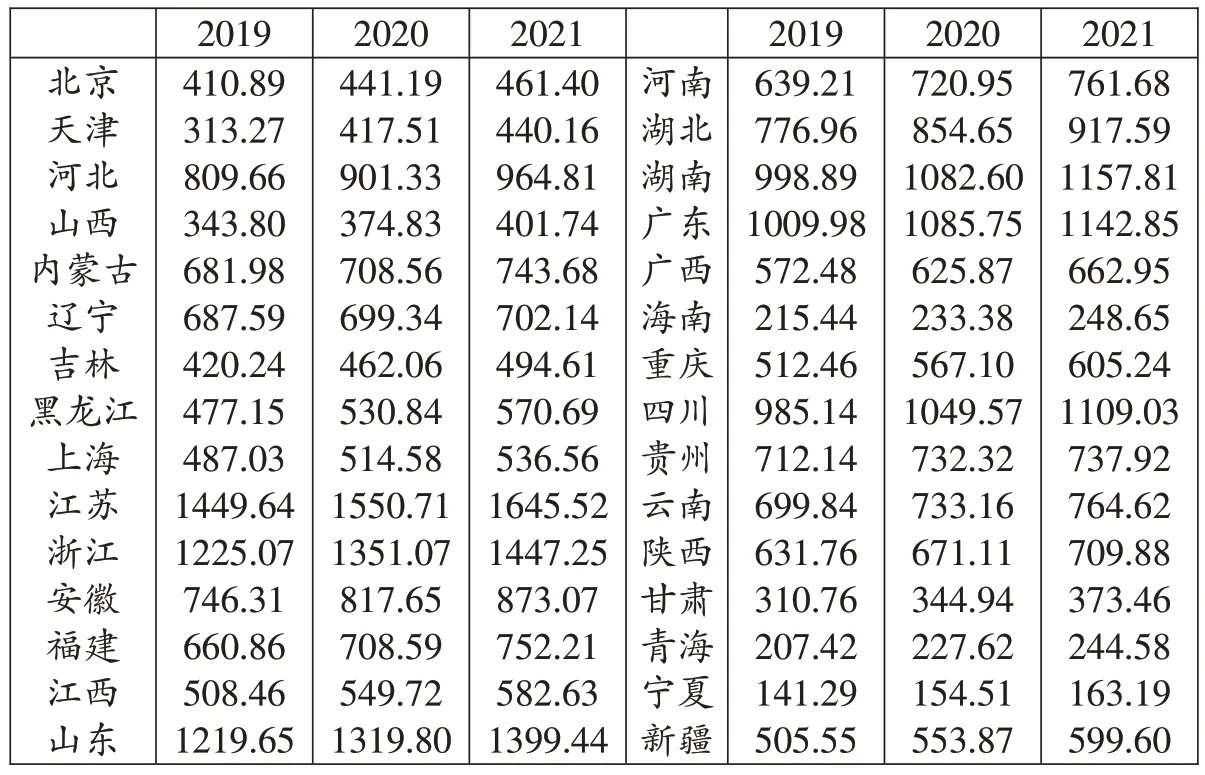

3.應償還的債務規模Bt

債務規模并不是一個易得的數據,盡管2015 年之后各地政府陸續公布了當地的政府債務數據,但2015 年之前的數據很少,大多只能通過估算。估算債務的方法有很多種,有不少學者以城投債作為地方政府債務數據進行估算,也有部分學者通過測算公式進行債務的估算。考慮到實用性與準確性,本文借鑒并綜合了徐家杰(2014)[2]徐家杰:《對分稅制改革以來我國地方政府債務規模的估計——以浙豫疆三省區為例》,〔北京〕《經濟理論與經濟管理》2014年第9期。和楊燦明(2015)[3]楊燦明、魯元平:《我國地方債數據存在的問題、測算方法與政策建議》,〔北京〕《財政研究》2015年第5期。兩位學者的估算方法進行地方政府債務的估算并預測了2019—2021年各省市地方政府債務的數據D。

表2 各省、市、自治區2019—2021年應償還政務債務規模Bt預估值(億元)

隨后計算各省市應償還的債務Bt,我們假設t時期地方政府債務應償還的Bt計算如下:

其中,∑D為未到期債務累加額,Dt為到期債務總額,rt為到期債務的利率,rt-1是未到期債務的平均利率。

觀察近年來中國發行的地方政府債券票面利率,可知票面利率基本小于4.5%。假設到期債務和未到期債務平均票面利率相同,并基于嚴格謹慎原則,選擇4.5%為地方政府債務利率的估計值,即rt=rt-1=4.5%。具體估算和預測的結果見表2。

4.稅收返還和轉移支付數據瞬時增長率μS與波動率σS

財政部于2015 年開始公布中央對地方稅收返還和轉移支付分地區的數據,本文根據2015—2018 年的數據[1]數據來源:中華人民共和國財政部網站:http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/index.htm,2020年5月18日。,計算出了中央政府稅收返還和轉移支付的瞬時增長率μS與波動率σS,計算結果如表3所示。

表3 各省、市、自治區中央政府稅收返還和轉移支付瞬時增長率μS與波動率σS

5. 違約距離和違約概率的計算

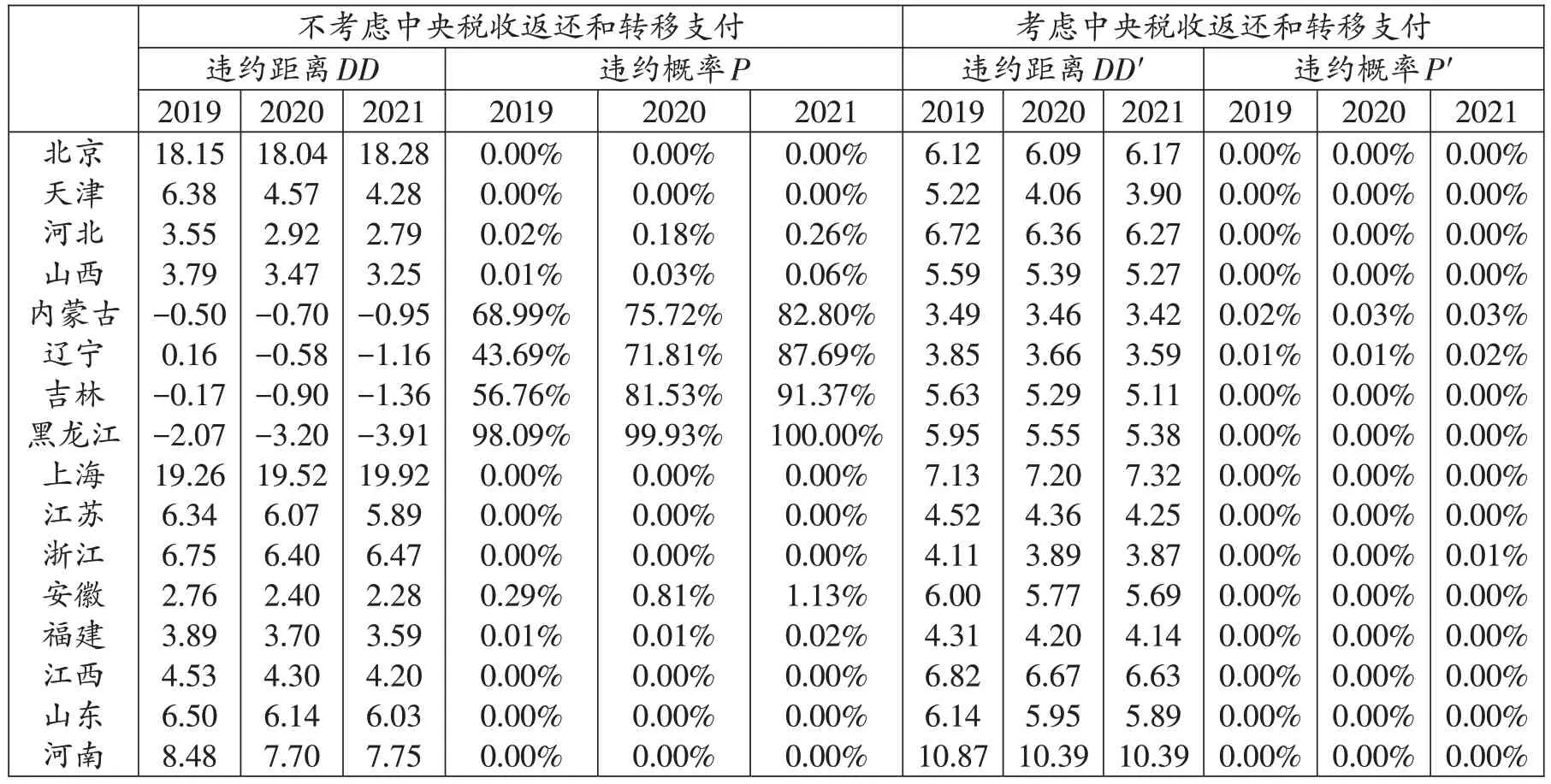

由表 1~表 3 得到的μR,σR,Rt,Bt,μS,σS以及St的預估值,本文計算了在不考慮中央稅收返還和轉移支付的情況下和考慮中央稅收返還和轉移支付的情況下各省市的違約距離和違約概率,結果見表4。

表4 不同情況下各省、市、自治區的違約距離DD和違約概率P

續表

對于地方政府債務的違約風險,目前學術界沒有完全統一的評判標準[1]刁偉濤:《國有資產與我國地方政府債務風險測度——基于未定權益分析方法》,〔安徽〕《財貿研究》2016 年第3期。。韓立巖(2003)等認為市政債券的信用等級至少要達到標準普爾BBB+或者穆迪Baa1,其預期違約概率應該在0.4%之內;王學凱(2015)同樣選擇0.4%作為違約安全線;刁偉濤(2016)以1%作為評判標準;徐蕾(2018)依據2013年的《全國政府性債務審計結果》,將逾期債務率1.01%設定為符合中國實際的違約概率判斷標準。考慮到我國實際國情,選擇1%作為地方政府債務違約的評判標準。

由表4可以看出:(1)在1%的情況評判標準下,如果僅依靠各省份的可支配財政收入作為償還地方政府債務的唯一來源,那我國將有一半以上的省、市、自治區債務不可持續,會發生違約行為。(2)我國各個省、市、自治區的違約風險差異較大。內蒙古、遼寧、吉林、黑龍江、湖南、廣西、貴州、云南、甘肅、青海、寧夏、新疆這12個省份(自治區)由于可支配財政收入較少且負債較高,違約概率均在50%以上,因此極大概率會發生債務違約的風險;海南、陜西這2個省份違約概率在20%以上,也有較高概率發生債務違約的風險;安徽,重慶,四川這3個省份違約概率超過1%,即有可能發生債務違約;其余13個省市違約概率均不足1%,不存在債務違約的風險。(3)隨著時間的推移,絕大多數省份未來三年的違約概率均有所增加,說明債務可持續性逐漸變差,未來債務風險不斷加重。

再觀察加入中央稅收返還和轉移支付的情況下,可得:(1)此時由于有了中央的財政資金來源,東北和中西部的部分省市償還債務可以用來償還的債務資金顯著增加,因此債務風險極大降低。(2)全國30個省、市、自治區的違約概率均在0.1%以下,不存在違約的風險,債務風險可控。(3)未來三年全國各省、市、自治區的債務違約概率沒有明顯增加,保持穩定,債務可持續性良好。

五、結論與建議

由研究結果可知,綜合考慮到中央轉移支付的情況下,盡管近年來地方政府債務規模有所上升,債務風險有所增加,但總體上債務風險仍處于可控范圍內,即便部分省、市、自治區出現了償付困難的問題,最終也可以通過中央政府轉移支付的方式加以解決。

我國各省、市、自治區地方政府債務風險差異較大。沿海東部省份由于其雄厚的經濟基礎和財政收入,盡管負債規模較大,但是違約風險較低;相比之下,我國東北和中西部的部分省份如果沒有中央財政的轉移支付,則違約行為發生的概率較高。東北地區本身債務規模不算龐大,但是由于地理環境以及市場化程度不夠高等因素,財政收入較低,因此債務風險較大。而一些中西部地區近年來為了快速發展,大量舉債投資導致債務規模龐大,盡管經濟增速較快,但是債務風險也在不斷加劇,這些省市自治區靠自身財政收入,可能無法償還債務,中央政府給予我國東北以及中西部省份大量轉移支付資金,暫時化解了這些地方的債務風險。不過值得注意的是本文的結論是在可支配收入比例為25%的情況下分析的結果,如果政府把收入用于償還債務的財政收入比例提高,違約風險也會降低。但這樣勢必會影響到其他方面的開支。

另外本文預測未來三年的債務規模,隨著時間的推移,總體債務風險仍是在不斷增加的,尤其是東北和中西部的債務可持續性令人擔憂,沒有中央的財政支持,未來的債務難以償還,會給未來我國經濟發展帶來很大風險。當前我國為了避免引發系統性金融危機,中央政府不得不對債務進行兜底,難免會導致地方政府對中央政府產生依賴,從而變相削弱自身的償債能力,長此以往,債務的可持續性發展必然受到牽連。因此面對日益增長的地方政府債務規模,為了能保障其可持續發展,本文提供以下幾點建議:

一是逐步減少地方政府債務余額,降低地方債務規模。積累的債務越多,償還所需的本息金額越大,償還的難度就越高。對于之前積累的債務,應按照財政部出臺的規范,用地方政府債券進行置換,來優化債務期限結構。對于新發行的地方政府債券,要嚴格控制在國家規定的限定范圍內。目前我國東北和中西部的債務余額仍然十分龐大,越往后拖債務規模越大,償還的難度也越大。因此當務之急是嚴格限制政府發債規模,發行新債券要在償還之前的債務基礎上。只有保證巨額債務不再擴張,地方政府債務的可持續發展路線才能真正落實。

二是增加各地方政府債務償還資金的渠道。僅僅依靠目前地方政府財政收入是無法償還地方債務的。各地政府不能總依靠中央的稅收返還和轉移支付來進行償還,畢竟隨著債務規模的擴大,中央的財政壓力也勢必不斷加大,對我國經濟發展不利。地方政府應拓寬自身的財政收入渠道,在適當的時候可以考慮以部分股權轉讓、出售地方國有資產等方式來募集資金償還債務。這一方面可以增加地方政府收入,保障地方政府性債務的可持續性;另一方面可以分離不良國有資產,優化國有企業結構,同時加速國企改革的進程。

三是建立健全地方政府債務風險預警體系和問責機制。各地政府應當定期分析當前債務情況,建立風險預警體系,構建地方政府債務風險指標,從而明確風險點以便對癥下藥。要注意將可能擴大地方政府債務規模的因素充分考慮在內,督促地方政府切實履行償債責任,妥善處理存量債務,加大對地方政府違法違規舉債擔保行為的懲處力度,著力減少地方政府負債規模。建立地方債務管理問責機制,一旦發現可能的債務風險增加,就要嚴格采取措施,從源頭上控制債務增長,以降低債務風險。

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58