輸變電工程審計后評審方法與實踐

2020-12-28 06:59:15姚日權(quán)王惠聰錢芳俞炯炯

中國內(nèi)部審計 2020年11期

關鍵詞:經(jīng)濟效益

姚日權(quán) 王惠聰 錢芳 俞炯炯

[摘要]本文以S市110千伏XX輸變電工程為例,通過收集評審期內(nèi)運營數(shù)據(jù),構(gòu)建評審模型,多角度分析并得出評審結(jié)論和建議。

[關鍵詞]后評審? ?經(jīng)濟效益? ?比較分析? ?管理建議

為全面落實輸變電工程精準投資策略、獨立客觀評審公司重大投資項目經(jīng)濟效益、促進精準投資、提升投資效益,S公司內(nèi)部審計部門決定探索開展輸變電工程后評審工作,由于這是一個全新的審計領域,S公司審計部審前組建專家團隊,對如何構(gòu)建審計后評審評價指標、如何開展審計數(shù)據(jù)收集與測算進行了仔細的分析論證,并按論證后的審計思路架構(gòu)成立審計項目組、審計配合組,制訂審計實施方案,按照審計程序啟動后評審工作。

一、評審指標與方法

(一)評審內(nèi)容

審計組從經(jīng)濟效益、安全運行、環(huán)境和社會效益、前期規(guī)劃效果4個方面建立了30余項指標(見表1),全面刻畫輸變電工程全壽命周期運營狀態(tài),反映項目整體盈利能力、資產(chǎn)利用效率及社會環(huán)境貢獻。

(二)評審方法

收入成本方面。經(jīng)濟效益后評審收入測算分別從資產(chǎn)歸屬方、最終電費實現(xiàn)方兩個視角出發(fā),基于資產(chǎn)貢獻、輸電貢獻、運行水平、加權(quán)平均電價等要素測算。成本包括直接成本與共用成本兩部分,直接成本是按照既定原則或方法可直接歸集至項目的成本;共用成本是無法直接歸集至具體項目,按照核定的輸配電固定資產(chǎn)原值比例或其他合理方法分攤測算。

全壽命周期預測方面。以基期項目投資利潤結(jié)果為基礎,采取科學合理的方式對未來期間收益、成本進行全壽命周期估計,測算內(nèi)部收益率、投資回收期等經(jīng)濟效益指標。

安全運行能力和環(huán)境社會影響方面。著重參考被評審項目在評審期間的數(shù)據(jù)資料,對照可研預期、公司平均水平、行業(yè)標準等進行分析,審慎得出結(jié)論。

前期規(guī)劃效果方面。結(jié)合實際與前期規(guī)劃資料對比分析。

二、后評審實踐

(一)經(jīng)濟效益后評審

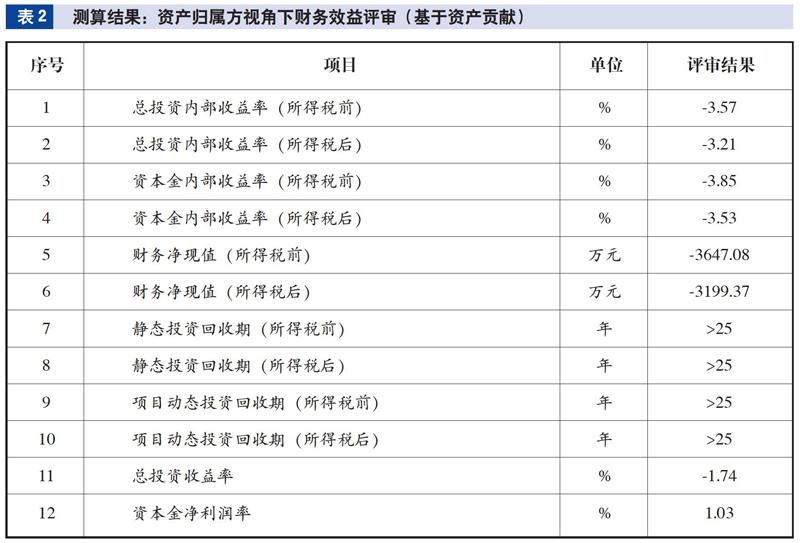

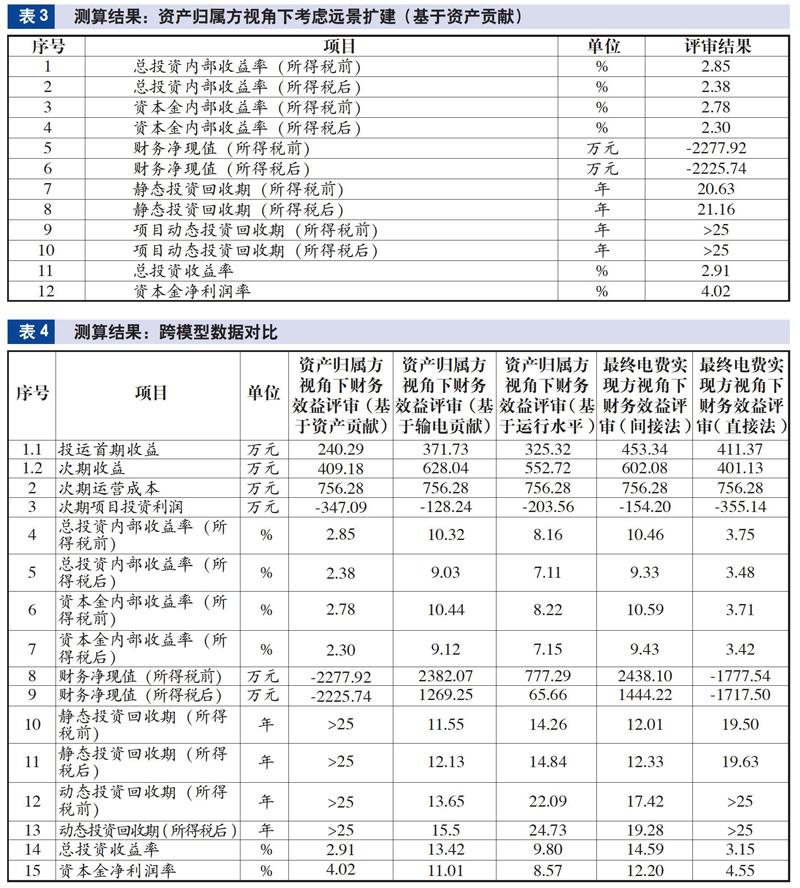

1.資產(chǎn)歸屬方視角下財務效益評審(基于資產(chǎn)貢獻)。(1)全壽命周期測算情況。測算結(jié)果(見表2)表明,該項目總投資稅前內(nèi)部收益率為-3.57%、資本金稅后內(nèi)部收益率為-3.53%,均低于行業(yè)平均水平(取自《建設項目經(jīng)濟評價方法與參數(shù)(第三版)》);稅后凈現(xiàn)值為-3199.37萬元,回收期長于25年。項目整體經(jīng)濟效益較差。(2)償債能力。測算顯示,項目運營各年度償債備付率均大于9。但由于投運前12年虧損,利息備付率亦為負值;投運第13年,利息備付率為11.96,之后逐年提升,顯示出項目運營前期存在較重的償債壓力,且隨著運行狀態(tài)提升和穩(wěn)定而消失。(3)考慮遠景擴建后的財務效益評審。假設初次投運后第9年進行變電工程和線路工程擴建并于第10年投運,考慮遠景擴建后財務效益指標明顯改善但仍然不理想(見表3)。(4)關鍵因素測試與評審。收入增速方面。在以上基于資產(chǎn)貢獻的財務效益評審中,XX變項目凈現(xiàn)值為負,內(nèi)部收益率遠低于行業(yè)平均水平。通過數(shù)據(jù)測試驗證,當收入增速在政策規(guī)劃的基礎上加快2.5個百分點時,所得稅前財務凈現(xiàn)值由負轉(zhuǎn)正,項目動態(tài)回收期縮短為23.63年,稅前總投資內(nèi)部收益率可達7.68%。成本控制方面。在基于資產(chǎn)貢獻的資產(chǎn)歸屬方視角下,若評審項目全壽命周期成本金額較基準預測數(shù)據(jù)降低25%,所得稅前總投資內(nèi)部收益率將達7%,即達到行業(yè)平均水平。同時,項目財務凈現(xiàn)值實現(xiàn)由負轉(zhuǎn)正。

2.跨模型對比分析。以上測算模型經(jīng)濟效益指標各不相同,在同等全壽命周期預測參數(shù)設置下,主要差異體現(xiàn)為基期效益不同(見表4)。

(1)資產(chǎn)歸屬方視角下財務效益評審(基于資產(chǎn)貢獻與基于輸電貢獻對比)。兩種測算基礎下XX變財務效益指標差異很大。以資產(chǎn)貢獻為基礎進行財務效益測算時,全壽命周期財務凈現(xiàn)值為負,且各項關鍵財務指標大幅低于行業(yè)平均水平;以輸電貢獻為基礎進行財務效益測算時,所得稅后全壽命周期財務凈現(xiàn)值為1269.25萬元,各項關鍵財務指標略高于行業(yè)平均水平。究其原因,兩種測算基礎下的指標差異主要是由于110千伏電壓等級資產(chǎn)投資占比與輸送電量占比不配比。S市地區(qū)110千伏電壓等級資產(chǎn)占比為26.28%,但輸送電量占比為39.43%,因此以輸電貢獻為基礎的分攤結(jié)果高于以資產(chǎn)貢獻為基礎的分攤結(jié)果,這一現(xiàn)象說明該地區(qū)110千伏電網(wǎng)資產(chǎn)整體實現(xiàn)了較高的運營效率,展示出110千伏電網(wǎng)資產(chǎn)作為地區(qū)主干網(wǎng)架的良好支撐作用。(2)資產(chǎn)歸屬方視角下財務效益評審(基于輸電貢獻與基于運行水平對比)。假使兩個模型采用相同的數(shù)據(jù)口徑,那么計算結(jié)果應該是相同的。兩種測算基礎下XX變財務效益存在微小差異,這是因為兩個模型中區(qū)別采用調(diào)度部門和發(fā)展策劃部門的數(shù)據(jù),以此來校驗數(shù)據(jù)的準確性。相比整個S市地區(qū)電網(wǎng)資產(chǎn)收益(15.62億元、19.17億元),可認為指標差異非常微小,進而佐證調(diào)度部門提供的數(shù)據(jù)與發(fā)展策劃部門提供的數(shù)據(jù)準確度高、具有可比性。(3)資產(chǎn)歸屬方視角下財務效益與最終電費實現(xiàn)方視角下財務效益對比(基于輸電貢獻)。兩種測算基礎下XX變財務效益指標相似。所得稅前總投資內(nèi)部收益率均在9%以上,高于行業(yè)平均水平2個百分點;所得稅后資本金內(nèi)部收益率為9.12%—9.43%,略高于行業(yè)平均水平。以上分析說明,整體而言XX變所在縣域電網(wǎng)財務效益達到或略高于S市整體電網(wǎng)財務效益。

(二)安全運行后評審

1.線路負載率。線路負載率反映線路利用效率,分為線路平均負載率與線路最高負載率,評審項目投產(chǎn)后運行情況。數(shù)據(jù)表明,XX變投運以來輸電能力穩(wěn)步提升,但仍有很大提升空間。

2.主變負載率。反映主變利用效率,分為主變平均負載率和主變最高負載率,評審項目投產(chǎn)后運行情況。數(shù)據(jù)表明,XX變投運以來變電能力穩(wěn)步提升,但仍有很大提升空間。

3.供電可靠率。供電能力提升是供電可靠性提升的重要前提。XX變投運前,該供電區(qū)域用戶年跳閘112次,XX變投運后該數(shù)據(jù)逐年降低,2019年降至45次,下降率為60%。該供電區(qū)域用戶年跳閘事故占比由29%下降到16%。XX變投運前,供該區(qū)塊容載比幾乎為100%;XX變投運后,新塘變、下箬變不再向新城方向供電,極大緩解了城區(qū)供電壓力;新城區(qū)塊由XX變供電,2018年容載比為2.24,2019年容載比為1.43。

(三)環(huán)境社會影響后評審

1.環(huán)境影響。被評審項目環(huán)境保護手續(xù)齊全,在項目建設過程中環(huán)保措施得當,未造成負面影響。項目投運后,有效落實電磁輻射、噪聲、揚塵、廢水、固廢等污染物的防治工作,未對周圍環(huán)境造成污染。

2.社會影響。由于項目規(guī)劃得當、建設期間措施到位,對產(chǎn)業(yè)技術(shù)進步產(chǎn)生了積極影響。工程建成后,保證了當?shù)乜煽康碾娏瑢Ω纳骗h(huán)境質(zhì)量、提高能源綜合利用率、滿足當?shù)赜秒娏吭鲩L、減輕大網(wǎng)供電壓力、提高電網(wǎng)運行的經(jīng)濟性、支撐新城區(qū)塊經(jīng)濟社會發(fā)展都起到非常重要的作用。

(四)前期規(guī)劃效果后評審

1.規(guī)劃一致率。規(guī)劃一致率為95%。S市110千伏XX輸變電工程規(guī)劃建設容量100MVA,規(guī)劃建設投資5826萬元;初設批復建設容量100MVA,初設批復投資金額為5507萬元。

2.投資節(jié)余率。該工程含稅投資較批準概算節(jié)余比率為16.25%;其中,設備購置節(jié)余率為33.4%。扣除設備購置因素后S市110千伏XX輸變電工程實際投資較批準概算節(jié)余比例為5.30%。

3.規(guī)劃目標實現(xiàn)情況。S市110千伏XX輸變電工程達到了預期目標。屬縣中心城區(qū)東部區(qū)域電網(wǎng)布局得到極大完善,為屬縣“十二五”重點規(guī)劃發(fā)展的新城經(jīng)濟發(fā)展提供了供電保障;解決了新城開發(fā)建設過程中基本建設、人口集聚的電力需求;改善了中心城區(qū)東部環(huán)區(qū)域配電網(wǎng)結(jié)構(gòu),提高了供電可靠性。

三、后評審結(jié)論和主要經(jīng)驗教訓

(一)結(jié)論

1.工程建設與城市發(fā)展規(guī)劃有效銜接。S市110千伏XX輸變電工程項目在屬縣新城區(qū)域發(fā)展規(guī)劃公布實施時,迅速啟動規(guī)劃立項工作,并隨著當?shù)剡_到用電瓶頸及時投運。XX變項目解決新城供電能力不足問題、解決新城開發(fā)建設過程中的基本建設和人口集聚的電力需求;同時改善中心城區(qū)配電網(wǎng)結(jié)構(gòu),提高供電可靠性,釋放出巨大的社會效益。

2.項目建設基礎管理規(guī)范。S市110千伏XX輸變電工程項目前期決策階段的規(guī)劃、可研、核準程序均符合相關規(guī)定,文件規(guī)范齊全,保障了項目決策的科學性;開工前各分項工程均按時進行了開工報審和技術(shù)交底,準備工作充分;工程建立了完善的安全管理體系,質(zhì)量達到優(yōu)良級。

3.資產(chǎn)利用效率有待提升。XX變電站年均負載率為20%左右,低于最佳經(jīng)濟運行區(qū)間,資產(chǎn)利用效率有待提升。整體資產(chǎn)利用率較低,未能發(fā)揮資產(chǎn)的最大效益,限制了本身經(jīng)濟效益的發(fā)揮。

4.未來不確定因素可能不利于項目經(jīng)濟效益。在電價下行條件下對該項目各項經(jīng)濟指標進行測算,測算結(jié)果顯示項目對電價下行具備有限的負擔能力,未來不確定性因素會進一步產(chǎn)生影響,S公司應積極謹慎地加強公司經(jīng)營管理,深入推進提質(zhì)增效專項行動,確保國有資產(chǎn)保值增值。

(二)主要經(jīng)驗教訓

1.可研報告分析深度不夠。項目可研報告中無經(jīng)濟效益測算指標等過程資料,可研經(jīng)濟性審核的要求。在與評審結(jié)果進行對比分析時,只能從項目投資額及融資成本入手分析,無法全面深度分析差異原因;可研報告未建立財務評價體系,對經(jīng)濟效益重視不足。

2.各部門業(yè)務數(shù)據(jù)存在壁壘。評審過程中發(fā)現(xiàn)S公司信息系統(tǒng)名目繁多,個個建系統(tǒng)、層層管數(shù)據(jù),這種數(shù)據(jù)孤島現(xiàn)象使評審過程未能有效地將各個系統(tǒng)數(shù)據(jù)有效聯(lián)系起來,降低了經(jīng)濟效益測算準確度。

3.成本管理精益化程度不夠。本項目在外包檢修、材料領用、人工成本等方面受多維精益化程度不足的影響,無法準確歸集成本,影響經(jīng)濟效益測算。上述管理方式導致成本測算多采用分攤方式,直接追溯方式較少,影響經(jīng)濟效益準確性。

四、對策建議

審計組在對該輸變電工程經(jīng)濟效益、安全運行、環(huán)境和社會社會效益、前期規(guī)劃效果綜合評審的基礎上得出評審結(jié)論,并向S公司提出綜合經(jīng)營管理建議,以提升未來投資的精準性和效益性。

1.降本增效提升運營管理水平。建議S公司根據(jù)監(jiān)管需要,注重從資產(chǎn)、投資、財務、預算等諸多方面改進和優(yōu)化內(nèi)部管理,主動適應成本監(jiān)審新形勢,強化依法合規(guī)經(jīng)營和全面風險管控,探索工程投資的評審標準,引導有限資金投入到既穩(wěn)當前又利長遠的重點項目。

2.整合大數(shù)據(jù),深挖數(shù)據(jù)價值。基于泛在電力物聯(lián)網(wǎng)建設的大背景下,大力推進信息系統(tǒng)整合,深化“網(wǎng)上國網(wǎng)”統(tǒng)一平臺建設,打造客戶聚合、業(yè)務融通、開放共享的互聯(lián)網(wǎng)服務平臺,加快形成跨部門、跨專業(yè)、跨領域一體化數(shù)據(jù)資源體系,深挖數(shù)據(jù)價值,可以有效促進管理和服務提升。

3.加強電價改革政策落實。建議S公司平衡投資規(guī)模,合理把控投資總額,優(yōu)化投資計劃安排與使用,統(tǒng)籌考慮電力需求、監(jiān)管核價、債務規(guī)模等因素,合理確定公司投資規(guī)模、時序和方向,用足用好核價投資;將公司資產(chǎn)區(qū)分為監(jiān)管類資產(chǎn)和非監(jiān)管類資產(chǎn)進行差異化管控,監(jiān)管類資產(chǎn)要堅持合規(guī)化、精益化管理。

4.加強精益化管理,提高成本歸集準確度。建議加快推進多維精益管理體系建設,提高成本精益化管理水平,推動“四個一”(每一臺設備、每一個員工、每一個客戶、每一項工作)價值精益管理,將材料領用明確到具體的變電站、線路或設備上;實施設備主人制,變電站明確設備主人,將所轄變電站巡視維護責任落實到具體員工,明確各站巡視維護責任人。

5.加大項目可研管控力度。建議S公司在電網(wǎng)規(guī)劃和可行性研究階段加強經(jīng)濟效益評估。各專業(yè)部門在規(guī)劃評審、立項可研等環(huán)節(jié)要切實履職盡責,深度衡量經(jīng)濟效益,增加經(jīng)濟指標測算,可參考同地區(qū)、同電壓等級、同規(guī)模輸變電工程項目經(jīng)濟效益測算結(jié)果,為業(yè)務部門布局布點提供項目可研經(jīng)濟性與財務合規(guī)性評價,實現(xiàn)投資決策科學化,積極為公司精準投資提供服務支撐。

(作者單位:國網(wǎng)湖州供電公司,郵政編碼:313000,電子郵箱:5933353@qq.com)

主要參考文獻

國家發(fā)展改革委,建設部.建設項目經(jīng)濟評價方法與參數(shù)(第三版)[M].北京:中國計劃出版社, 2006

中電聯(lián)電力發(fā)展研究院.輸變電工程后評價[M].北京:中國電力出版社, 2018

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:38:48

建材發(fā)展導向(2021年6期)2021-06-09 05:57:54

建材發(fā)展導向(2021年6期)2021-06-09 05:56:52

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:20

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:18

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:19:54

現(xiàn)代園藝(2017年19期)2018-01-19 02:50:29

現(xiàn)代工業(yè)經(jīng)濟和信息化(2016年12期)2016-05-17 05:37:44

中國市場(2016年12期)2016-05-17 05:10:05