基于SCP范式的飼料行業分析與建議

2020-12-30 04:41:00范潤梅

飼料博覽 2020年11期

范潤梅

(中國農業科學院飼料研究所,北京 100081)

我國飼料行業發展速度快,行業規模大,這些年一直呈現穩定良好的增長態勢。但是相對于其他行業來說,運用產業組織理論對飼料行業的研究相對較少,以SCP范式分析研究飼料行業的更是少之又少。基于此,本文嘗試以SCP范式對飼料行業進行規范性研究,探討飼料行業市場結構、行為、績效之間關聯性,找出飼料行業發展中存在的問題,以及應對措施,希望對行業未來發展起到借鑒作用。

1 關于SCP范式

SCP 范式是“結構—行為—績效”(Structureconduct-performance)范式的簡稱。20 世紀50 年代,貝恩系統地總結并闡述產業組織理論,首次提出SCP 范式[1]。20 世紀70 年代,舍勒(Scheler)對其做了完善,形成了相對完整的SCP范式,這也成了后來產業組織經濟學的規范范式。

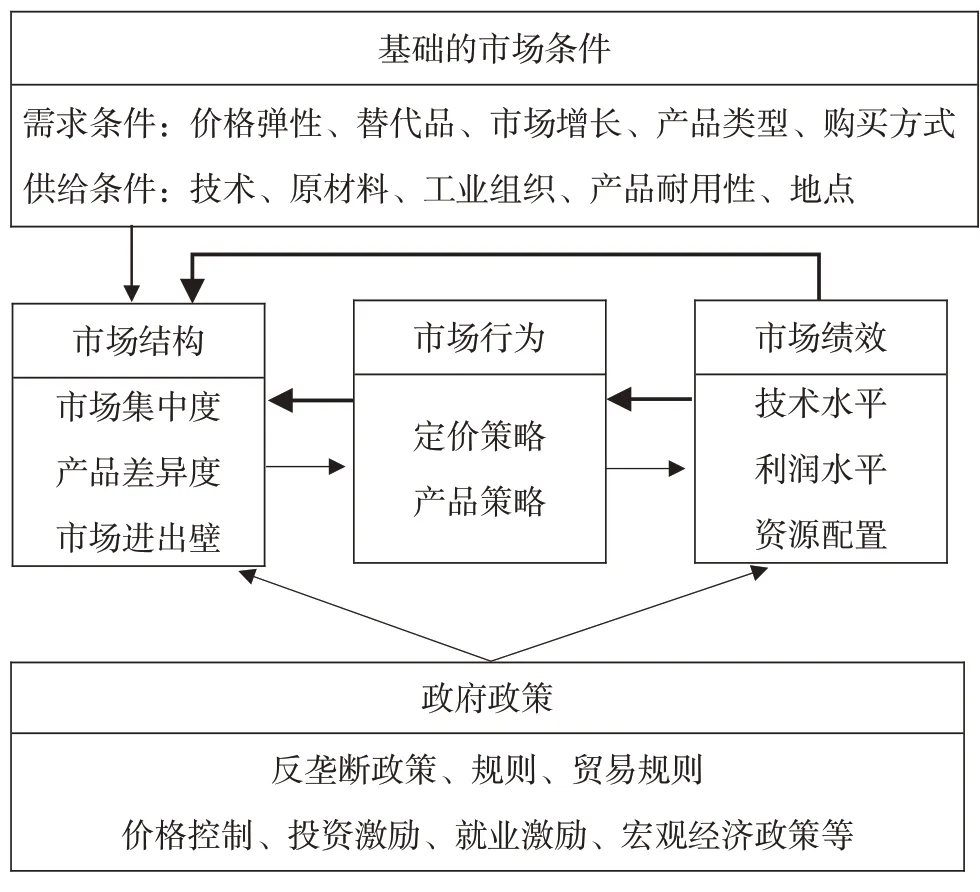

SCP范式把結構-行為-績效的關系擴展到了寡頭壟斷市場,該范式由市場結構、市場行為和市場績效三個方面組成。圖1對此范式的關系做了描述:基本市場條件決定市場結構,產業的市場結構決定了企業會采取何種市場行為,市場行為則決定了企業的市場績效,政府的政策也會影響到結構、行為和績效。同時,績效也會反作用于行為和結構,行為又會反作用于結構(粗箭頭)[2]。

圖1 SCP范式

該范式認為,產業的市場集中度會對市場績效產生不利的影響,除非該行業的規模效益非常強。產品差異度越大,市場績效不一定最好,因為過大的差異度會把市場分隔開,企業之間反而不會產生競爭。同時認為,市場壁壘越高,市場績效越差。

2 我國飼料行業的SCP范式分析

我國飼料行業的發展是伴隨著改革開放的大潮,從無到有,由小變大,逐步成為有效連接種植業和養殖業的中軸產業,成為國民經濟中重要的基礎產業之一。近年來國內飼料行業已經進入成熟階段,2014~2019 年全國飼料產量同比增速分別為3.8%、1.4%、4.5%、5.9%、2.8%、-3.7%。雖然受生豬產能下滑和國際貿易形勢變化等影響,2019年我國飼料工業總產量和產值均出現下調,但仍舊連續5年產量破2億t,達到22 885.4萬t。

2.1 市場結構分析

2.1.1 市場集中度

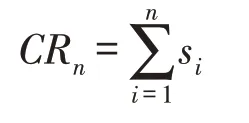

市場集中度能反映產業內企業之間的競爭或壟斷程度。傳統上對市場占有率的測量已成為研究市場力的重要指標[1]。本文選用集中率(Concentra?tion ratio,CR)對飼料行業的市場集中度進行分析,其表達式如下:

其中:si表示行業中第i個企業的市場占有率。一般n的典型估計值是4和8。CR4表示在某個行業中七個最大企業的市場占有率之和。一般認為CR4<30、CR8<40 為競爭性市場,CR4>30、CR8>40為寡占性市場(見表1)。競爭型又分低集中競爭型(20%≤CR8<40%)和分散競爭型(CR8<20%)。

本文選取2018 年飼料行業內市場份額前四、前八的企業,計算出得出CR4=21,CR8=31。由此可見,我國飼料行業整體集中度較低,屬于低集中競爭型。

表1 貝恩的市場結構劃分%

2.1.2 進入壁壘

進入壁壘對企業市場力具有決定性影響。如果一個行業相對容易進入,那么擁有大市場份額的企業可能無法指定遠超于邊際成本的價格。一般進入壁壘主要有規模經濟壁壘、技術壁壘和資本壁壘等[3]。

就飼料行業而言,飼料生產企業在生產之前,首先要進行行政審批,開辦飼料廠還必須具備《飼料和飼料添加劑管理條例》規定的生產條件。申請從事飼料、飼料添加劑生產的企業,還需要向生產地省級飼料管理部門提出申請,取得飼料添加劑、添加劑預混合飼料生產許可證的企業,還需要向省級飼料管理部門申請核發產品批準文號,方可投入生產。同時,飼料是食品安全的源頭,所以對飼料產品的安全把控尤為重要。進入飼料行業的企業必須要掌握相關的飼料配方技術、生產工藝技術和工藝流程。從這兩方面來看,我國飼料行業的進入壁壘相對來說還是比較高的。

2.1.3 產品差異化

我國飼料產品主要包括配合飼料、濃縮飼料和添加劑預混料,隨著飼料企業競爭的加劇,飼料產品的同質化是不可避免的。尋找產品差異化,也是各個飼料企業突破的方向。飼料產品差異化的建立,需要有實質性的差異,但實質性差異化的產生,需要大量的研發投入,進行技術創新,才能在產品上真正的實現差異化。我國上千家的飼料企業,只有規模化的飼料企業才有更多的實力進行產品研發,這主要表現在添加劑產品的不同上,很多中小飼料企業很難有資金支撐來做科研投入,所以市場上其他飼料產品同質化的問題依然存在。

2.2 市場行為分析

SCP范式中,市場行為由市場結構決定,但又反作用于市場結構。市場行為一般是指企業為了追求利潤最大化或者搶占市場占有率等經營目標所采取的戰略行為的總稱[4]。一般有價格行為和非價格行為,包括定價策略、廣告、兼并等行為。

2.2.1 價格行為

一般任何行業,有企業的地方,就會有價格戰。飼料行業在發展之初,門檻較低,飼料企業眾多,當時的價格戰為飼料行業淘汰整合、持續發展起到了積極的作用。隨著飼料行業持續發展,飼料企業經歷了從“暴利”到“微利”的發展歷程,目前飼料企業經營利潤微薄,有的企業甚至到了無利的狀態。這時候企業的價格戰,并不會有效的提高企業銷量,占據大的市場份額,反而阻礙了企業和整個行業的持續發展。

微利經營讓企業沒有利潤,就談不到好的服務,更沒有能力進行科技創新和研發,從而導致無法生產高質量產品、順應市場需求的惡性循環。有一些企業開始逐步放棄價格戰,轉戰到高質量產品的研發上,以技術研發為驅動,通過高質量、高價值、高服務的產品來布局市場,并很快贏得市場。

2.2.2 廣告和兼并重組

市場行為除了價格行為以外,企業也通過非價格行為互相競爭,比如廣告和兼并重組行為。廣告可以阻止行業進入者,使企業保持其市場的力量。廣告支出的增加可以提高對手的成本并阻止進入者。但是,高的廣告支出與高質量產品之間并沒有顯著關系,這意味著,高的廣告支出并不是高質量的精確標志。

為了謀求高銷量和高市場占有率,飼料企業一般都會在投放廣告上投入大筆資金,特別是上市公司和規模較大的飼料企業,廣告投入多達上千萬。廣告的宣傳模式也是很豐富,電視、廣播、報紙、地鐵、微信公眾號、會議贊助、自媒體等方式層出不窮。

另外,影響市場結構的一個很重要的因素兼并重組行為水平。兼并重組有三種類型,包括橫向兼并,主要是直接競爭的企業;縱向兼并,主要是一個行業里不同生產環節的企業;混合兼并,主要是在不同產品市場貨同一產品市場但不同地域市場的企業。而發生兼并的主要原因包括:提升市場力、提高效率、減少風險、擴張市場、失敗的企業等。

我國飼料企業數量從2013 年的10 000 多家,下降到2019年的7 800余家,這其中一部分企業就是通過企業兼并重組而消失。目前飼料企業競爭加劇,中小飼料企業經營利潤下滑,大型飼料企業通過兼并中小飼料企業實現市場規模擴充,擴大市場占有率,不斷做大做強。2019年的非洲豬瘟和2020 年的“新冠”肺炎疫情,更是加速了行業的洗牌與整合。相比于大企業,中小飼料企業在技術、生物安全等各方面都有短板,所受市場沖擊也會更大。例如,2019年,新希望8.5億收購新牧養殖,新牧養殖滿產后預計將實現年出欄80 萬頭,能夠帶動飼料增量25萬t。通過優勝劣汰、兼并重組,2019 年我國年產百萬噸以上規模飼料企業集團31家,在全國飼料總產量中的占比為50.5%,其中有3家企業集團年產量超過1 000萬t。

2.3 市場績效分析

市場績效是指在一定的市場結構下,一定的企業行為使某一產業在價格、產量、成本、利潤、產品質量、資源配置以及技術進步等方面所達到的狀態[5]。反映了在特定的市場結構和市場行為條件下市場運行的效率。

2.3.1 經濟效益

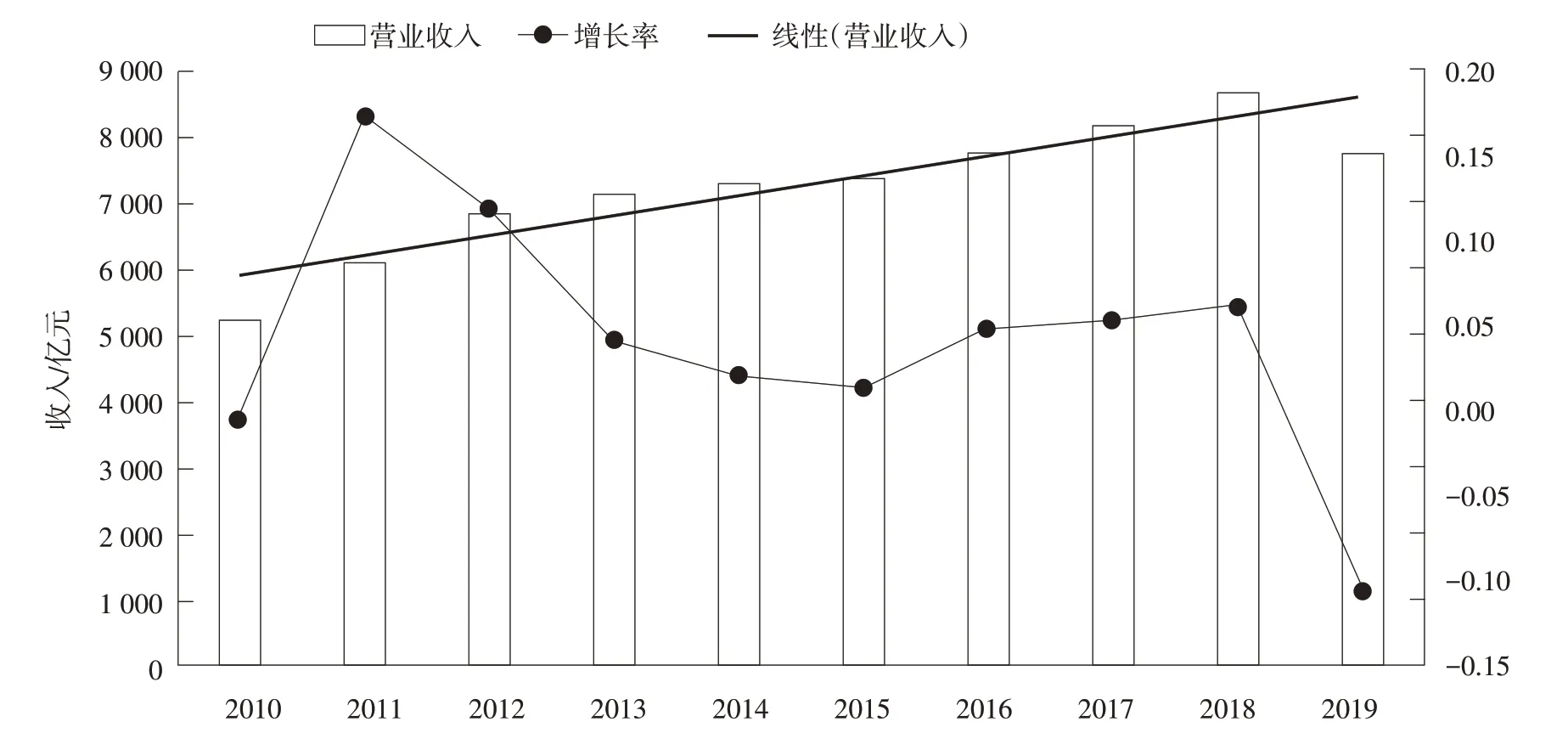

我國飼料工業經過幾十年發展,經濟效益增長顯著,總營業收入基本穩步增長。2010~2018 年,飼料工業總營業收入從5 233.4 億元,增至8 696.2億元,增長66.2%。2019年因非洲豬瘟等原因,營業收入出現下調,達到7 780 億元(見圖2)。我國規模化飼料企業集團飼料產量占據全國飼料產量的約50%。從A股飼料行業主要上市公司分析,2019年,15 家主要飼料上市公司的毛利率約為13.3%,而養殖業上市公司整體毛利率為23.4%。由此可見,我國飼料上市公司的毛利率水平還處于低位,并且市場規模和毛利率水平并無正向關系(見圖3)。如銷售額第一的新希望,其毛利率卻不如大北農,這也是受到產品結構的影響,新希望屬于綜合性大型集團,而大北農屬于專業飼料企業。

圖2 2010~2019年我國飼料工業總營業收入變化

圖3 2019年A股飼料行業主要上市公司銷售額與毛利率情況

2.3.2 技術創新

我國飼料工業建立了涵蓋飼料加工工業、飼料原料工業、飼料添加劑工業、飼料機械工業,以及教學、科研、檢驗檢測、技術推廣等在內的完整的飼料工業體系。在這一龐大的體系背后,科技的進步和不斷的創新是助推我國飼料工業穩步健康發展的有力推手,2019 年我國農業科技進步貢獻率達到59.2%。國家歷來十分重視科學技術的進步,從“六五”開始,國家在科技攻關項目中,都把飼料工業科技作為重要課題。飼料基礎應用性研究進步明顯,大幅度的提高了飼料養殖效率,降低了成本。肥育豬的飼料轉化效率由上世紀90 年代初的3.3:1 提高到現在的2.6:1,出欄時間縮短約40 d;肉雞的飼料轉化率則由2.5:1 提高到1.7:1,出欄時間縮短約15 d;水產飼料轉化效率由2.0:1提高到1.5:1,養殖效益明顯增加。

同時,我國飼料科技創新的深度和廣度依舊不夠,特別是在大數據、智能化快速發展的今天,飼料科技的創新,還不能很好的融合到這些前沿領域,創新系統性缺乏,對關鍵技術和重大產品研發引領不足,科技支撐作用沒有得到充分的發揮。

3 結論及建議

通過運用SCP范式理論分析,可以看出我國飼料行業市場結構還有待完善,要繼續在優化產業結構上下功夫,進而帶來高效、良性的市場競爭,提高整個行業的績效水平。

3.1 優化市場結構,提高飼料產業集中度

飼料行業產業集中度不高,要進一步促進飼料行業規模化發展,提高產業集中度。多培育大型飼料企業和優勢品牌企業,發揮大型飼料企業和龍頭企業在規模、資本、技術等方面的優勢,通過兼并、新增產能及產業鏈延伸發揮協同效應,不斷增強企業的服務能力、縱深發展能力,擴大市場占有率。

3.2 打造高差異化產品,提升產品品質

我國飼料企業眾多,大部分是中小飼料企業,不論是在資金實力、產品技術、渠道供應還是企業管理、經營規劃方面,都與大型飼料企業有一定的差距,這就造成了很多飼料產品同質化嚴重,產品差異化不足。隨著終端消費水平的不斷提高,飼料產品必須往綠色化、高質量的方向發展,注重產品質量和應用效果,根據企業自身定位、地域特點等,從產品技術含量、外觀、包裝等方面,從里到外制定獨特、能體現自己企業文化和標識性強的產品,提高產品差異化水平。再通過一定的宣傳,快速鎖定和擴大自己的客戶群和市場份額。

3.3 整合創新技術資源,研發高技術含量產品

未來在飼料行業能脫穎而出,快速搶占市場,并長久立足的,一定是具有科技創新能力、能研發出高技術產品的企業。技術創新永遠是確保企業長久穩步發展的護身符。特別是農業農村部發布第194 號公告,明確2020 年7 月1 號飼料生產企業停止生產含有促生長類藥物飼料添加劑(中藥類除外)的商品飼料后,飼料行業競爭格局發生改變,也給很多飼料企業帶來“彎道超車”的機會,但是能否把握這一機遇,就要看企業能否在“禁抗”的大背景下,把握核心的飼料技術,比如精準營養技術、無抗飼料配方技術、高效低蛋白日糧技術、大數據應用技術等,研發出更多高技術含量的產品,只要掌控核心技術,才能在新一輪洗牌中順利上車。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14