水利事企單位購買防疫用品的核算問題探討

2021-01-18 01:57:44張艷俊王利剛

海河水利 2020年6期

張艷俊,王利剛

(海河水利委員會綜合管理中心,天津 300170)

2020 年1 月下旬以來,突如其來的新型冠狀病毒肺炎疫情迅速在全球蔓延,這是自新中國成立后,在我國發生的傳播速度最快、感染范圍最廣、防控難度最大的一次重大突發公共衛生事件,對人民的生命造成了嚴重威脅,同時也給人民的日常生活帶來了諸多不便。在黨中央的堅強領導下,全國人民迅速投入到抗擊疫情的戰爭當中,使國內的疫情得到了有效的控制。為了應對突發的新冠肺炎疫情、保障單位有序的生產秩序和職工正常的生活秩序,水利系統各事業和企業單位都積極落實資金渠道,為職工購買了口罩、酒精、消毒液等防護和消毒用品。購買數量之多、金額之大均前所未有,使得購買這類物資如何核算,成為各單位會計核算人員熱議的話題。筆者認為防疫用品的會計核算應著重注意3個方面的問題:是否符合國家有關財務規章制度規定的開支范圍及開支標準,是否符合財務、審計部門監督和紀檢部門巡視、巡察的要求,是否存在涉稅問題。

1 水利事業單位購買防疫用品會計核算涉及的相關問題及會計處理

水利事業單位的資金主要來源于各級財政撥款,各單位財務依據財政部或地方財政年初批復的預算進行會計核算。因本次新冠肺炎疫情嚴重且發展迅速,而以上防疫用品用具未能列入2020 年度的部門預算。例如,口罩等用品只在部分有從事特定工種的單位,為保護職工在勞動過程中免遭或者減輕事故傷害及職業危害所配備的防護裝備,作為勞動防護用品報銷。除此之外,按照以往慣例在絕大多數單位都歸屬于個人生活用品支出,而非全員共享的福利,不屬于財務報銷范疇,也就不涉及財務核算的問題。而當前實際工作中大部分單位都已經發生了很多防疫費用,各單位如何報銷又如何核算成為當務之急。

1.1 水利事業單位使用財政資金購買防疫用品的核算

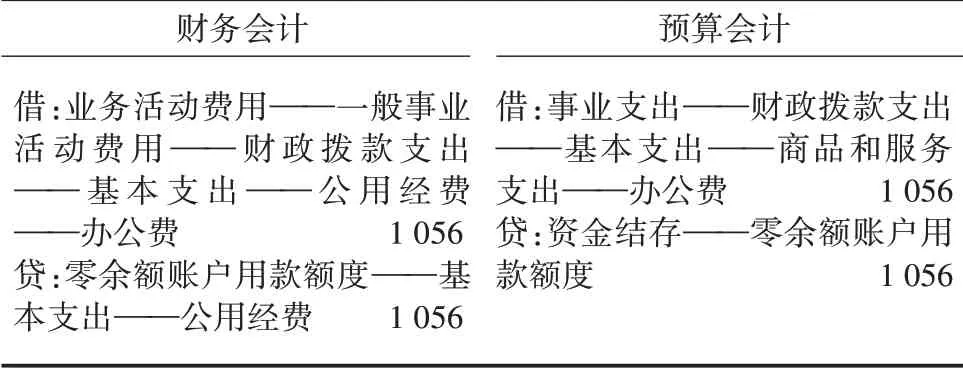

1.1.1 記入“基本支出—辦公費”科目

“基本支出——辦公費”核算的是事業單位購買按財務會計制度規定不符合固定資產確認標準的日常辦公用品、書報雜志等支出。因為疫情期間發生的有關防疫支出屬于單位為維持正常的工作,保證機構正常運轉需要發生的支出,因此可以按照各單位經費審批權限和手續,從財政資金“基本支出——日常公用經費”列支,財務會計記入商品和服務費用科目,預算會計記入“基本支出——商品和服務支出——辦公費”科目。

例1:3月27日某水利單位通過銀行匯款購買一次性醫用外科防護口罩160個、每個口罩3.6元,購買免洗手消毒凝膠16 瓶、每瓶30 元,共支付1 056 元,在中央財政資金辦公費中列支。會計處理,詳見表1。

表1 “基本支出—辦公費”科目核算 元

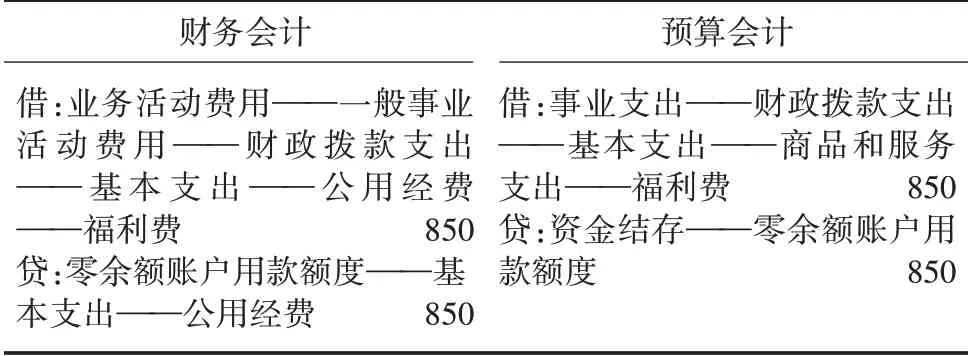

1.1.2 記入“職工福利費”科目

因防疫費用主要是為保護廣大職工的身體健康而發生的必要性支出,屬于集體福利范疇,可給予補助,因此可以記入“基本支出——福利費”科目。

例2:4月22日某水利單位通過銀行匯款購買一次性口罩170個,每個口罩5元,共支付850元,使用中央財政資金從職工福利費支出。會計處理,詳見表2。

表2 “職工福利費”科目核算 元

1.1.3 購買的防疫物資超過固定資產標準的計入固定資產

2012 年修訂的《事業單位財務規則》第四十條規定:固定資產是指使用期限超過1 a,單位價值在1 000元以上(其中:專用設備單位價值在1 500元以上),并在使用過程中基本保持原有物質形態的資產。單位價值雖未達到規定標準,但是耐用時間在1 a以上的大批同類物資,作為固定資產管理。固定資產一般分為6 類:房屋及構筑物;專用設備;通用設備;文物和陳列品;圖書、檔案;家具、用具、裝具及動植物。行業事業單位的固定資產明細目錄由國務院主管部門制定,報國務院財政部門備案。因此,設備符合固定資產標準的納入資本性支出核算,財務會計記入“固定資產”,預算會計記入“基本支出——資本性支出”。

1.2 水利事業單位使用其他資金購買防疫用品的核算

1.2.1 在工會經費“勞動保護費”科目核算

防疫費用主要是為保護廣大職工的身體健康而發生的必要性支出,屬于勞動保護范疇,因此可以在工會賬套核算,記入“維權支出——勞動保護費”科目報銷核算。報銷時應根據工會經費管理要求,提供發票、發放表等。

例3:3 月12 日,某水利單位使用銀行存款購買口罩220 個,每個5 元,共支付1 100 元,收到銷售方開具的發票,使用自有資金在工會經費中列支。會計處理如下(單位:元)。

借:維權支出——勞動保護費 1 100

貸:銀行存款 1 100

1.2.2 在工會職工經費“集體福利支出”或“其他活動支出”科目核算

鑒于勞動保護費用大多都有限額標準,例如天津市總工會規定:基層工會可以向全體職工發放防護極端惡劣天氣的物品,每年每人累計最好不超過100 元。防疫用品也可以作為節日慰問品開支,在工會賬套核算,記入“職工活動支出——職工集體福利支出或其他活動支出(根據各地方有關基層工會經費收支管理辦法的相關要求確定)”科目報銷核算。與例3 會計核算的差異是借方科目變成了“職工活動支出——職工集體福利支出或其他活動支出”,貸方科目沒有變化。這樣進行賬務處理既符合當前政策的支持方向,也在一定程度上打破了防疫用品受額度限制的政策瓶頸。為了助力疫情防控,部分地方工會印發文件要求“把疫情防控和復工復產中普惠職工支出納入工會經費使用范圍”。例如天津市總工會2 月29 日《關于推動企業復工復產助力疫情防控和經濟社會發展“雙勝雙贏”的通知》要求:調整工會經費用于購買慰問品的支出比例、具體標準和慰問形式,不受“發放標準必須控制在基層工會當年全部經費收入的50%以內、全年節日慰問品最高每人不得超過1 000 元”等的限制。本年度工會經費收入預算不足的,可以適當動用歷年滾存結余;無滾存結余的,應在本年經費支出預算中統籌安排。

1.2.3 使用自有創收資金報銷核算

使用單位自有創收資金報銷核算,財務會計記入“商品和服務費用”科目,預算會計記入“基本支出——商品和服務支出——辦公費或福利費”科目。與前面例1會計核算的唯一差異是會計核算的輔助核算項——資金來源有區別:例1 的資金來源為一般公共預算財政撥款,而此處核算的輔助核算項一一資金來源是其他資金。

1.2.4 在職工福利基金科目核算

2012 年修訂的《事業單位財務規則》第三十三條第二款規定:職工福利基金,即按照非財政撥款結余的一定比例提取以及按照其他規定提取轉入,用于單位職工的集體福利設施、集體福利待遇等的資金。1981 年6 月17 日財政部制定的《關于中央級事業單位、行政機關從預算包干結余中提取的集體福利費開支范圍的暫行規定》相關規定第(6)條其他必要的集體福利開支。筆者認為購買口罩等防疫用品屬于其他必要的集體福利開支范疇,因此可以記入“專用結余——職工福利基金”科目。

例4:3 月26 日,某水利單位通過銀行匯款購買一次性口罩94個,每個口罩5元,共支付470元,使用自有資金從職工福利基金支出。會計處理,詳見表3。

表3 職工福利基金科目核算 元

1.2.5 使用上級專項防疫資金報銷核算

為應對突發的疫情,各級黨委、工會組織都為下屬單位相應劃撥了防疫專項撥款,水利事業單位可按照具體劃撥資金的經費管理辦法以及上級單位的文件精神要求進行報銷核算。

2 水利企業購買防疫用品會計核算涉及的相關問題及會計處理

新冠疫情期間許多水利企業都會購買口罩、酒精、消毒液等防疫用品,有的是當作儲備物資為正常使用,也有一些為復工復產做準備,購買了口罩消毒液等發給全體職工工作時使用。疫情期間企業購買防疫用品的會計分錄應該怎么做又如何處理,成為非常棘手的現實問題。

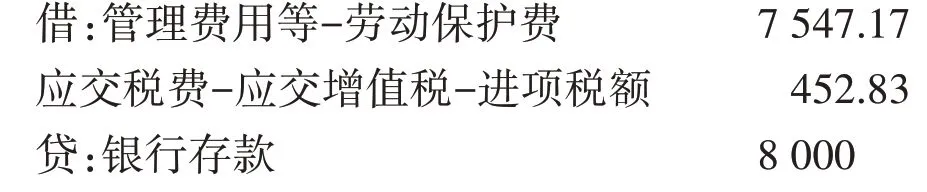

2.1 記入“勞動保護費”科目

企業購買防疫用品是當作儲備物資,目的為了順利復工復產,更好的保證企業職工的安全健康,作為勞動安全用品為職工配備或提供,應作為合理的勞動保護支出。按照增值稅暫行條例等相關規定,疫情期間購買的口罩、酒精等防護用品,針對一般納稅人用于本企業復工復產的,屬于特殊時期的勞保用品,取得合法有效扣稅憑證的,其進項稅額可以從銷項稅額中抵扣。

例5:3月16日,某水利單位所屬某企業,通過銀行匯款購買一次性口罩2 000 個,每個口罩4 元,不含稅金額7 547.17 元,稅額452.83 元,合計8 000 元,會計處理如下(單位:元)。

2.2 計入“應付職工薪酬——福利費”科目

有些水利企業職工來自于我們國家疫情比較嚴重的地方,在企業復工復產后,為了保證職工本人及其他職工的身體健康,建議這些職工復工前在醫院做了新冠病毒的核酸檢測,財務在取得醫院的正規發票后記入職工福利費范疇。

例如:5 月6 日某水利單位甲職工,復工前在醫院做了新冠病毒核酸檢測,掛號費20元,檢測費180元,總計費用200元,會計處理如下(單位:元)。

3 水利事企單位購買防疫用品未取得正規發票的會計核算及相關問題處理

2020 年1 月中旬至2 月底,醫用口罩和75%濃度醫用酒精因為受制于我國有關生產企業產能的制約,無論單位還是居民個人都很難從藥房、超市、網店購買到。因此,各單位發動所有人員從各種可能的渠道購買,發生了一些無法取得稅務發票的購買行為,是否能夠報銷,報銷了又如何核算成為單位棘手的現實問題。

(1)2012 年修訂的《事業單位財務規則》第二十七條規定:事業單位應當依法加強各類票據管理,確保票據來源合法、內容真實、使用正確,不得使用虛假票據。筆者認為水利事業單位沒有正規發票的支出一定不要在事業經費列支,能夠提供相關資料證實其支出真實性的支出建議從工會經費開支。

(2)水利企業沒有發票的費用支出,在實際做賬時,要從會計核算和稅法2 個角度考慮。從會計核算角度,只要是單位真實發生的業務,并能夠提供相關資料證實其支出真實性的憑據,作為憑證附件,經相關領導簽字批準,可以按照實際支出報銷記賬。從稅法角度,沒有發票的費用支出,主要會涉及增值稅抵扣和所得稅稅前扣除2種情形。①增值稅能夠進行抵扣,無法取得增值稅專用發票的,不能做進項稅抵扣。②所得稅能否稅前扣除,根據《國家稅務總局關于發布〈企業所得稅稅前扣除憑證管理辦法〉的公告》規定,企業在境內發生的支出項目屬于增值稅應稅項目(以下簡稱“應稅項目”)的,對方為已辦理稅務登記的增值稅納稅人,其支出以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證;對方為依法無需辦理稅務登記的單位或者從事小額零星經營業務的個人,其支出以稅務機關代開的發票或者收款憑證及內部憑證作為稅前扣除憑證,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關信息。因此,水利各企業未取得正規發票的購買防疫用品支出,不符合上述稅法規定的,不得在發生年度所得稅前扣除,已經列支在成本費用之中的,應在年度匯算清繳時做納稅調整。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

水利建設與管理(2020年6期)2020-07-08 08:37:34

水利建設與管理(2020年6期)2020-07-08 08:32:40

河南水利年鑒(2020年0期)2020-06-09 05:43:40

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57

商業會計(2015年15期)2015-09-21 08:26:36