2020 年實體書店生存情況調查

2021-01-22 09:17:56文|小刺

出版人 2021年1期

文|小 刺

疫情的影響仍在持續,實體書店即將面對的是春寒料峭,還是一場更加漫長難熬的嚴冬?

資本與媒體的熱捧、政府扶持力度的加大、國際樣板品牌的入駐……在2019 年末,種種利好消息讓實體書店行業對自身的2020 充滿了樂觀的判斷,儼然一副要走出寒冬的景象。然而2020 開年,一場突如其來的新冠疫情很快打破了這份幻想。在因為疫情而全面停擺的那幾個月里,實體書店和其他線下零售行業一道遭遇了前所未有的打擊:許多書店沒能挺過這波寒潮,大門閉上之后就再也不曾開啟;余下的書店或許僥幸逃過滅頂之災,但如何把讀者重新帶進店里,奪回幾個月空窗期內被線上渠道奪走的份額,成為擺在所有人面前的一道難題。

2020 注定令書店人難以忘卻,經歷過死或生的終極考驗之后,整個行業是否還有發展的余力?疫情的影響仍在持續,實體書店即將面對的是春寒料峭,還是一場更加漫長難熬的嚴冬?

2020 歲末,《出版人》雜志與北京開卷信息技術有限公司共同發起2020 年實體書店發展情況調研,以調查問卷的形式對全國不同性質、不同體量的書店的生存狀況和發展預期進行了一次全面摸底。相比2020 年上半年的哀鴻遍野,下半年的實體書店行業明顯已經步入恢復期,也催生了許多業態和理念的變化。盡管客流、營收距離疫前仍有不小的差距,但也有越來越多的從業者對未來充滿信心。

樣本剖面

共有326 家書店的代表參與了本次調查。按照資本形式劃分,國有(國營)書店有200 家,占比61.35%,民營書店有126 家,占比38.56%。按照經營模式劃分,有連鎖總部40 家,占比12.27%,連鎖門店191 家,占比58.59%,獨立書店95 家,占比29.14%。

連鎖總部既包括各省、市的新華書店集團,也包含一些連鎖經營的民營書店,可以覆蓋到的門店總數為1508 家,其中實現盈利的門店數量為656 家。來自40家連鎖書店總部的調查顯示,共有24 家連鎖書店今年有新開門店,占比為60%,而在2020 年有關閉門店的連鎖書店共10 家,占比25%。

參與本次調查的連鎖門店、獨立書店經營面積大小不一,其中100 ㎡~300 ㎡的中小型書店占比最高,達到27.27%,1000 ㎡~3000 ㎡的大型書店占比緊隨其后,為25.52%。超過3000 ㎡的特大書店占比最低,為5.59%。

可以看出,2020 年,面對客流減少、閉店等種種壓力,不同所有制、不同體量的書店的抗壓能力存在較大差別。

經營之困

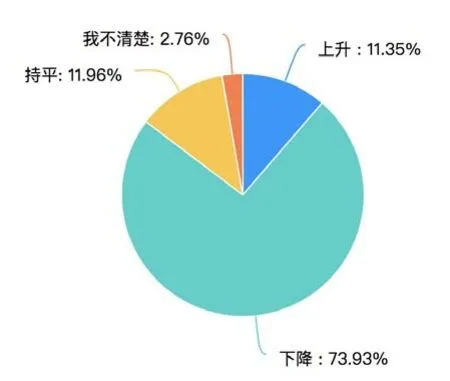

經歷了困難的2020 年上半年后,下半年客流量能否恢復至往年同期的水平,將關乎實體書店未來發展的方向問題。據本次調查統計,2020 年下半年,到店客流量與2019 年同期相比有所下降的共241 家,占比73.93%。認為客流量同比有所上升的共37 家,占比11.35%。有39 家書店認為2020 年下半年的客流量與去年同期持平。

圖1:調查樣本書店2020年下半年到店客流量與2019年同期對比情況

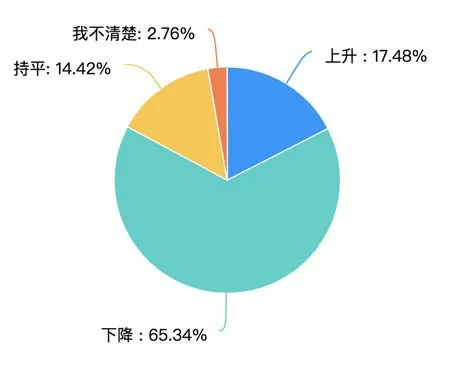

圖2:調查樣本書店2020年全年營業額與2019年同期對比情況

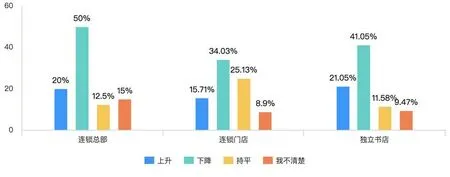

因為上半年的大面積閉店、下半年客流也沒能全面復蘇,實體書店在2020 年的營業額與2019 年相比也呈現出下降趨勢。在參與調查的326 家書店中,全年營業額有所上升的共57 家,占比17.458%;持平的共47 家,占比14.42%;下降的共213 家,占比65.34%,可見絕大多數實體書店在2020 年日子都不好過。

圖4:不同大小的書店2020年全年營業額與2019年同期對比情況

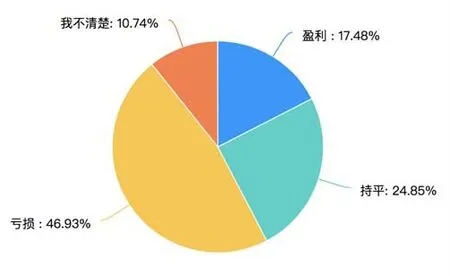

圖5:調查樣本書店2020年全年利潤情況

把上述數據與不同屬性的書店進行交叉分析后發現:連鎖書店總部營業額下降的比重更高,達到了80%,單體連鎖門店營業額下降的比重最低、營業額上升的比重最高。而從書店的經營面積來看,書店面積和書店營收額的增降幅度整體呈負相關,面積超過1000㎡的書店營收額下降的比例遠高于500 ㎡以下的書店,顯然,攤子鋪得越大,經營壓力越大。

受到諸多因素影響,2020 年實體書店的盈利情況相較往年也有較大下滑,調查樣本中實現盈利的比例僅為18.48%,處于虧損狀態的有46.93%。結合書店的面積來看,經營面積屬于1000 ㎡~3000 ㎡這一區段的書店虧損率最高,接近60%。

整體而言,實體書店無論所有制、面積大小,均在2020 年遭遇了客流量、收入和利潤的普遍下滑,其中遭遇客流量下滑的書店數量更多。如果這一現象在未來依然持續,對于書店的長期經營無疑不是利好。不過,在一片蕭條中,也有一些書店實現了營收與利潤的增長,這也從一個側面折射出了書店在2020 年間的奮力自救和業態調整,接下來就讓我們看看他們都做了些什么。

如何賣書

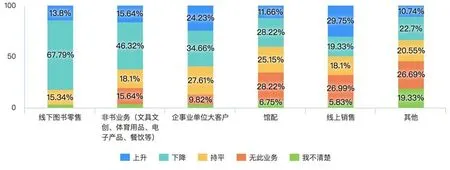

線下圖書零售業務在一家書店整體營收中應當占據什么樣的比重,一直是一個充滿爭議的話題。隨著多元業態的引進,店面圖書零售在書店中一直呈現出萎縮的態勢,也引發了眾多的討論。而本次調查也給出了看待這個問題的另一個視角:與非書業務(如文具文創、體育用品、電子產品、餐飲等)、大客戶業務、館配、線上銷售等各項業務相比,線下圖書零售業務在2020 年與2019 年相比下降的比例是最大的,達到了67.79%;與之相對的是,線上銷售業務在這一年內整體呈現上升態勢。

那么今天的實體書店究竟有多依賴圖書銷售?調查顯示,近1/4 的書店的圖書零售業務(包含零售、館配、團購等)占比已經低于25%。而書店的營業面積越小,圖書銷售的占比就越低。在圖書銷售業務大于75%的93 家書店中,2020 年銷售額下降的書店共57 家,占比約61%;在圖書銷售業務小于25%的81 家書店中,2020 年銷售額下降的書店共49 家,占比約60%。可見在整體下行的背景下,無論是把圖書業務做重還是做輕,都沒有體現出絕對的優勢。

圖6:調查樣本書店2020年各經營業務營業額與2019年相比的變化趨勢

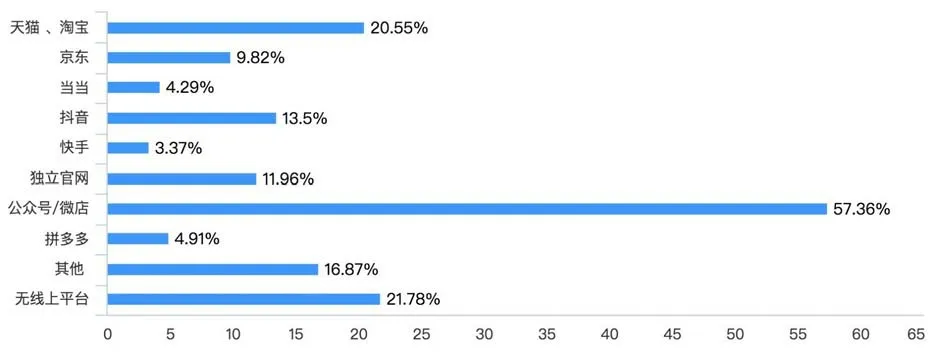

圖7:調查樣本書店所使用的線上平臺占比

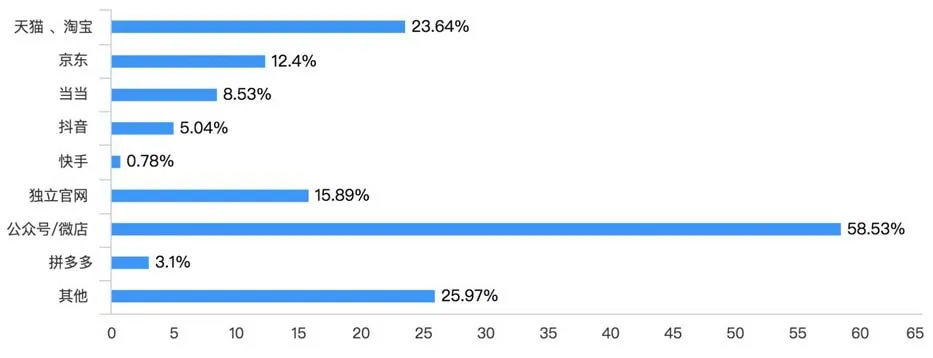

圖8:書店銷售額最大的三個線上平臺占比

與線下業務的頹勢相對的是,實體書店的線上業務在2020 年整體呈現出增長的勢頭。而在日趨多元化的線上平臺中,微信公眾號/微店超過了天貓、京東、當當等平臺,成為了57.36%實體書店的選擇。微店能夠在一眾平臺中脫穎而出,與其輕巧快捷,和微信公眾號可以實現良好配合的特性密不可分。而在其后,抖音也是使用率偏高的平臺之一。但相較其11.96%的使用率,其銷售額的占比仍較低。為書店貢獻較多銷售額的線上平臺除了微店,還有天貓和獨立官網。

在2020 年,面對諸多的不確定性,也有許多書店把會員制作為救命稻草,并結合自身的自媒體屬性,頻頻就此向讀者“喊話”。那么會員制究竟能給書店帶來什么?有超過85%的受訪書店涉及會員制服務,會員消費在其消費總額中占比的平均值也超過了40%。其中,會員儲值可以幫助書店在困難時期“預支”未來渡過難關,因此在2020 年成為了許多書店的首選。但整體來看,書店的會員收入和2019 年相比仍普遍呈現下降態勢,整體增量有限,未能如許多書店預期的那般可以力挽狂瀾。

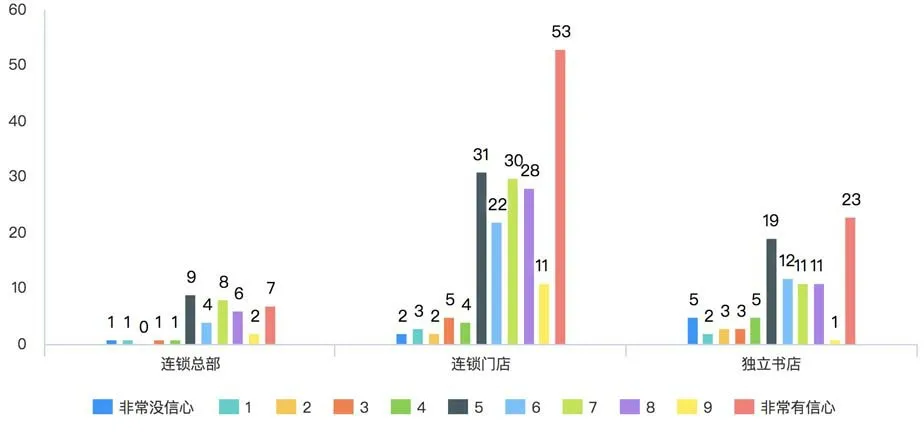

信心源自何處

在這格外艱難的一年中,我們見證了許多書店的離開,也迎來了諸如蔦屋這樣的國際巨頭。面對生存和競爭的壓力,書店人的信心顯得尤為重要。調查顯示,326 家被調查者對書店未來發展的信心指數平均為6.95分(滿分10 分),其中認為非常有信心(10 分)的人數最多,占比25.46%。連鎖門店樣本的平均信心指數為7.27,明顯高于獨立書店樣本的平均信心指數6.4。

圖9:書店2020年會員收入與2019年相比的變化

圖10:調查樣本書店信心指數及分布

書店行業對未來的信心源自何處?來自政府的扶持政策可能是其中關鍵的一環。共有135 家書店在調查中明確表示獲取了扶持,占整體比例的41%。在這135 家書店中,獲得財稅減免的最多,占比68.89%,其次是資金扶持(占比34.81%)和政府購買服務(25.93%)。

書店目前最想解決的問題是什么?最希望得到哪些支持?客流和折扣,是兩個繞不開的關鍵詞。參與調查的許多書店給出了這樣的反饋:提升客流量,是書店當下最需要解決的問題之一。此外書店們頻繁關注的還有人才匱乏、盜版猖獗、缺乏流量等問題。加大線上銷售,擴展非書業務,是許多書店認為2021 年必須提上日程的頭等任務。而在對管理部門的訴求方面,書店普遍呼吁建立公平的市場環境、限制網店價格戰。也有很多書店呼吁政府的補貼應進一步加大力度、簡化流程、精準到位。許多民營書店希望主管部門“不做偏心父母”,可以享受和國有圖書發行企業同等的待遇。■