慈善捐贈、債務融資成本與企業績效關系

2021-01-23 23:25:25牛帥帥朱劍峰

廊坊師范學院學報(自然科學版) 2021年3期

牛帥帥 朱劍峰

【摘 ? 要】 ? 以我國2009——2018年A股上市房地產業公司為研究樣本,實證檢驗了慈善捐贈、債務融資成本與績效之間的關系,研究發現,企業財務績效與債務融資成本之間存在負相關關系;通過參與慈善捐贈能有助于企業降低債務融資成本;企業慈善捐贈在債務融資成本與企業績效之間存在調節效應,即企業慈善捐贈可以通過降低融資成本來促進自身價值的增長。

【關鍵詞】 ? 慈善捐贈;債務融資成本;企業績效

Charitable Giving, Debt Financing Costs and Corporate Performance

Based on Empirical Research on Listed Companies in Real Estate Industry

Niu Shuaishuai, Zhu Jianfeng

(Fuyang Normal University, Fuyang 236037,China)

Abstract: Taking China's A-share listed real estate companies from 2009 to 2018 as research samples, this paper empirically tests the relationship between charitable donation, debt financing cost and performance, and draws the following conclusions: First, there is A negative correlation between corporate financial performance and debt financing cost; Second, participating in charitable donations can help enterprises reduce the cost of debt financing; Third, corporate charitable giving has a moderating effect between debt financing costs and corporate performance, that is, corporate charitable giving can promote the growth of its own value by reducing financing costs. Finally, based on the research results, it provides suggestions for the development of China's listed real estate industry.

Keywords: Charitable giving; debt financing costs; corporate performance

〔中圖分類號〕 ?F230 ? ? ? ? ? ?〔文獻標識碼〕 ?A ? ? ? ? ? ? 〔文章編號〕 1674 - 3229(2021)03- 0000 - 00

0 ? ? 引言

房地產業在國民經濟中占據著重要成分[1],為我國經濟結構優化升級提供著強大動力,探討如何提高房地產業自身的經營績效關系著能否實現讓全體人民住有所居。眾所周知,房地產企業在成長初期需要大量的資本注入[2],而且在房地產企業成長過程中能否獲得融資直接決定了其經營成敗。基于信息不對稱理論,外界投資者掌握的信息沒有企業自身內部人員更充分,會高估其違約風險,從而導致過高的融資成本成為房地產業在實現財務目標道路上的一大障礙[3]。在房地產企業尋求能夠有效降低融資成本的途徑時,有學者通過研究發現主動承擔社會責任能為企業樹立起負責任的好人形象,有助于企業獲得投資者更多的青睞[4]。而作為企業實踐社會責任重要方式的慈善捐贈能否降低企業的融資成本,進而促進績效的增長呢,對此目前鮮有學者進行探討。基于此,本文選取我國2009—2018年上市房企為樣本實證檢驗企業慈善捐贈和債務融資成本對財務績效的影響。

1 ? ? 研究假設

1.1 ? 債務融資成本與企業績效

根據優序融資理論的觀點,企業在發展過程中會產生一定的內部資金積累,當企業進行投資購買資產時會優先使用自身的這部分留存收益[5],只有當企業處于成長期發展速度超過自身的內部資金儲存速度時才會選擇從外部融資。而融資成本的高低往往是根據債權人對舉債企業的財務風險以及發展前景的一個綜合平均來決定的[6]。而由于現實中信息不對稱的存在外部投資者掌握的信息不夠充分,債權人出于逆向選擇的考慮往往會高估企業的財務風險,使一些具有發展前景的企業面臨較高的融資成本。當企業處于較嚴重的融資困境籌集不到發展所需的資金時,一方面可能會迫使企業失去絕佳的投資機會或者處于投資不充分的尷尬境地。另一方面可能會使企業的投資研發進程受到阻礙,使其自身的創新能力落后于競爭對手,從而阻礙企業財務績效增加。基于此,提出假設1:企業的債務融資成本越高越不利于績效目標的實現。

1.2 ? 慈善捐贈與企業債務融資成本

參與慈善捐贈意味著企業真金白銀的外流肯定會增加企業的成本支出額,企業在經營過程中如果出現違法行為等負面新聞,那么之前通過捐贈所換來的良好形象就會被破壞,從而企業慈善捐贈也在向外界傳遞著一種企業注重長期發展導向的積極信號[7]。企業之所以舉債困難的一個重要原因就是與外界投資者間存在較嚴重的信息不對稱,因此企業通過對外進行慈善捐贈能夠極大程度的改善自身的融資環境,從而增強自身的舉債能力來降低融資成本,對企業實現自身的財務績效起到促進作用。基于此,提出假設2:慈善捐贈與債務融資成本負相關,企業參與慈善捐贈有利于降低債務融資成本。

1.3 ? 慈善捐贈與企業績效

根據資源依賴理論,企業的生存與發展需要從外界環境中獲取發展所需要的關鍵性資源,從而企業要想健康持久的發展下去就必須與利益相關者維持良好的關系。而慈善捐贈有助于企業滿足利益相關者的不同需求增進彼此之間的信任與友誼,從而能夠為企業降低與外界的交易成本,有利于財務績效的增加。此外,政府作為市場的監管者在享有權利的同時也承擔著扶貧濟困的義務,企業參與慈善捐贈也在某種程度上減輕了政府的財務負擔,顯然有助于改善政企之間的關系[8]。而許多重要的市場稀缺資源依然掌握在相關政府部門手里,擁有良好的政企關系有利于企業從政府手中爭取到這些對企業發展至關重要的關鍵資源的使用權,有利于企業形成更強的核心競爭能力,在場上爭取到更大的市場份額取得更加優異的績效。基于此,提出假設3:慈善捐贈能通過降低債務融資成本來對財務績效起到正向調節效應。

2 ? ? 研究設計

2.1 ? 樣本選擇

選取我國滬深兩市2009-2018年上市房地產業公司數據作為初始研究樣本,為了提高數據的代表性對以上數據做了篩選處理:(1)剔除樣本明顯異常的公司;(2)剔除被ST和PT類企業;(3)剔除當年沒有參與實際捐贈的樣本公司。實證分析部分所用的數據分別從深圳迪博數據庫和國泰安數據庫收集,使用Stata15對數據進行處理。

2.2 ? 變量描述

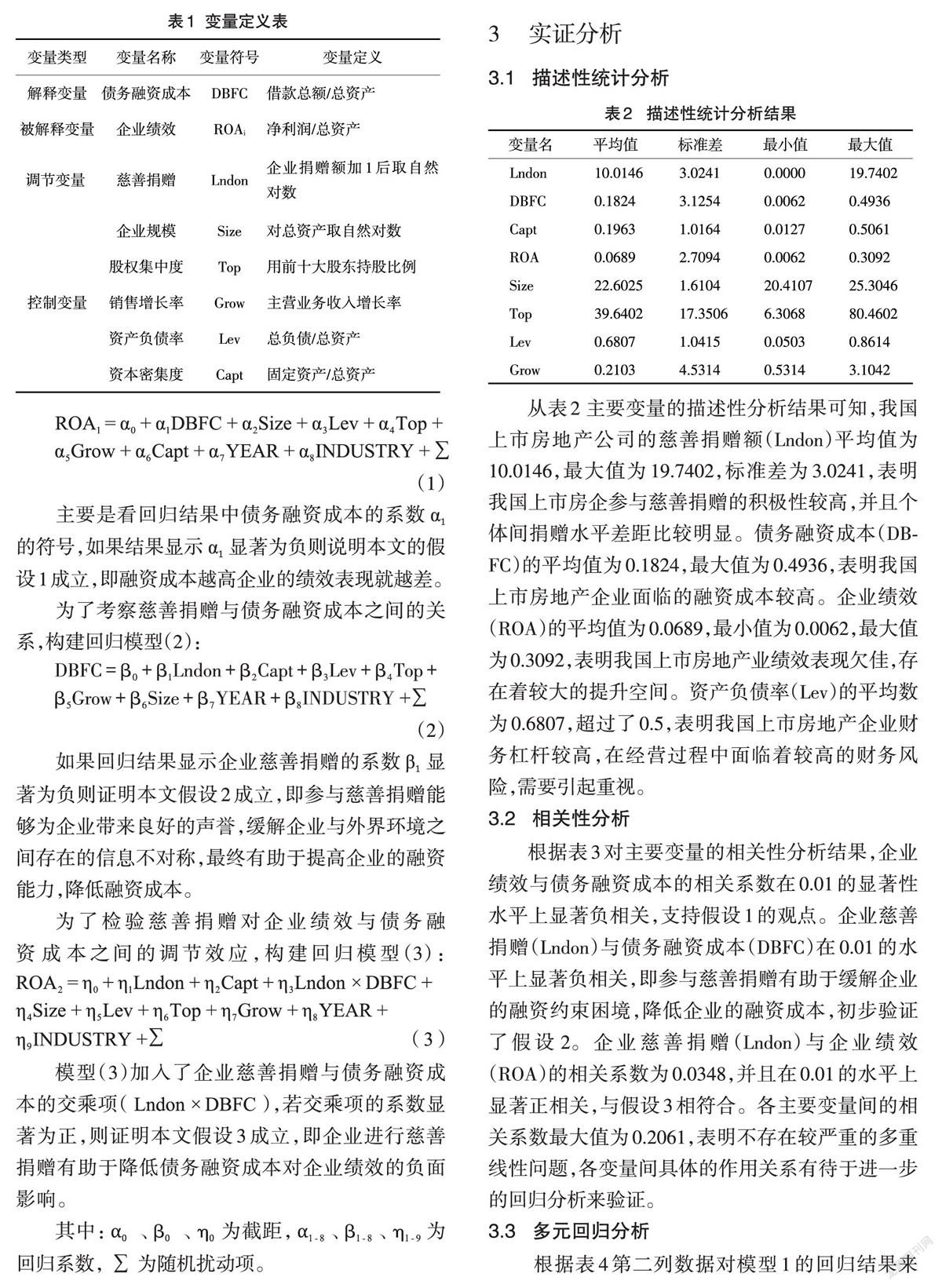

2.2.1 ? 解釋變量

債務融資成本(DBFC)。借鑒吳先聰[9]等的研究,使用企業的借款比率來衡量,該指標越小表明企業的債務融資成本越低,企業越容易獲得發展所需要的資金。

2.2.2 ? 被解釋變量

企業績效(ROA)。使用企業的總資產利潤率來表示,具體算法為用企業的凈利潤與總資產的比值來表示,該值越大表明企業的績效表現就越好。

2.2.3 ? 調節變量

企業捐贈水平(Lndon)。采用企業當年實際捐贈支出額加1后取自然對數來衡量,數值越大表示企業捐贈水平越高。

2.2.4 ? 控制變量

在參考以有研究成果基礎上,選取第一大股東持股比例、營業收入增長率、資產負債率、企業規模、資本密集度等作為控制變量,同時考慮到年度和行業效應的影響,分別對模型的年度和行業進行控制,具體的變量定義如下表1所示:

3.3 ? 模型設定

為了檢驗債務融資成本對企業績效的影響,構建回歸模型(1):

[ROA1=α0+α1DBFC+α2Size+α3Lev+α4Top+α5Grow+α6Capt+α7YEAR+α8INDUSTRY+∑] ?(1)

主要是看回歸結果中債務融資成本的系數[1]的符號,如果結果顯示[1]顯著為負則說明本文的假設1成立,即融資成本越高企業的績效表現就越差。

為了考察慈善捐贈與債務融資成本之間的關系,構建回歸模型(2):

[DBFC=β0+β1Lndon+β2Capt+β3Lev+β4Top+β5Grow+β6Size+β7YEAR+β8INDUSTRY+∑] ?(2)

如果回歸結果顯示企業慈善捐贈的系數[1]符合顯著為負則證明本文假設2成立,即通過參與慈善捐贈能夠為企業帶來良好的聲譽,緩解企業與外界環境之間存在的信息不對稱,最終有助于提高企業的融資能力,降低融資成本。

為了檢驗慈善捐贈對企業績效與債務融資成本之間關系的調節效應,構建回歸模型(3):

[ROA2=η0+η1Lndon+η2Capt+η3Lndon×DBFC+η4Size+η5Lev+η6Top+η7Grow+η8YEAR+η9INDUSTRY+∑]

(3)

模型(3)加入了企業慈善捐贈與債務融資成本的交乘項([Lndon×DBFC]),若交乘項的系數顯著為正,則證明本文假設3成立,即企業進行慈善捐贈有助于降低債務融資成本對企業績效的負面影響。

其中:[α0] 、[β0] 、[η0]為截距,[α1-8]、[β1-8]、[η1-9]為回歸系數, [∑] 為隨機擾動項。

3 ? ? 實證分析

3.1 ? 描述性統計分析

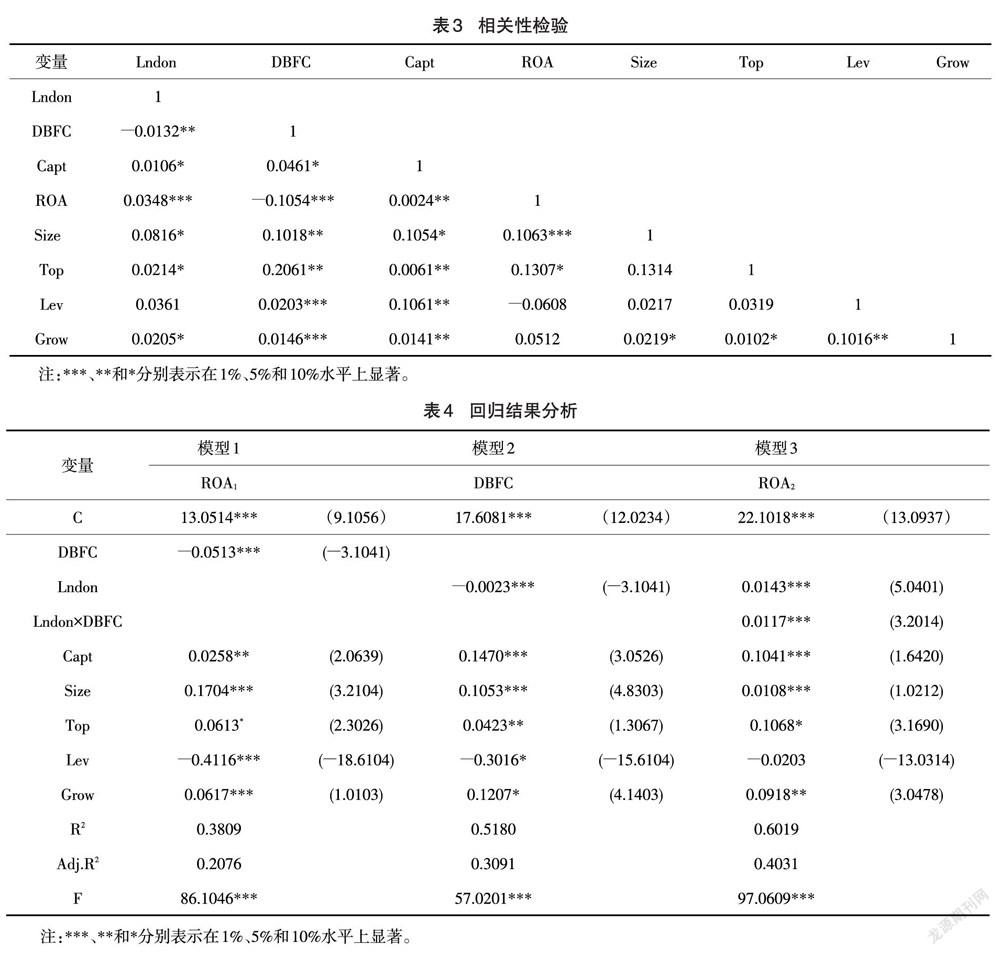

從表2 主要變量的描述性分析結果可知,我國上市房地產業公司的慈善捐贈額(Lndon)平均值為10.0146,最大值為19.7402,標準差為3.0241,表明我國上市房企參與慈善捐贈的積極性較高,并且個體間捐贈水平差距比較明顯。債務融資成本(DBFC)的平均值為0.1824,最大值為0.4936,表明我國上市房地產公司面臨的融資成本較高。企業績效(ROA)的平均值為0.0689,最小值為0.0062,最大值為0.3092,表明我國上市房地產業績效表現欠佳,存在著較大的提升空間。資產負債率(Lev)的平均數為0.6807,超過了0.5,表明我國上市房地產企業財務杠桿較高,在經營過程中面臨著較高的財務風險,需要引起重視。

4.2 ? 相關性分析

根據表3對主要變量的相關性分析結果看,企業績效與債務融資成本的相關系數在0.01的顯著性水平上顯著負相關,支持假設1的觀點。企業慈善捐贈(Lndon)與債務融資成本(DBFC)在0.01的水平上顯著負相關,即參與慈善捐贈有助于緩解企業的融資約束困境,降低企業的融資成本,初步驗證了假設2。企業慈善捐贈(Lndon)與企業績效(ROA)的相關系數為0.0348,并且在0.01的水平上顯著正相關,與假設3相符合。各主要變量間的相關系數最大值為0.2061,表明不存在較嚴重的多重線性問題,各變量間具體的作用關系有待于進一步的回歸分析來驗證。

3.3 ? 多元回歸分析

根據表5第二列數據對模型1的回歸結果來看,企業融資成本與財務績效的回歸系數在0.01的水平上顯著為負,即假設1得證。這說明企業面臨過高的融資成本會阻礙自身財務績效目標的實現。

從表5第四列數據對模型2的回歸結果中可知,企業慈善捐贈(Lndon)與債務融資成本(DBFC)的相關系數為?0.0023,且在0.01的水平上顯著為負,從而使假設2得到證明。說明企業進行慈善捐贈能夠向外界傳遞一種企業自身經營狀況良好的積極信號,從而使得企業與外界之間的信息不對稱得到弱化,能夠在一定程度上緩解企業的融資約束困境,使企業在舉債過程中更容易獲取投資者的信任,能夠以較低的代價籌資。

表5第六列數據是對模型3的回歸分析結果,模型3是在模型2的基礎上加入了企業慈善捐贈(Lndon)與企業債務融資成本(DBFC)的交乘項(Lndon×DBFC)。根據回歸結果,企業慈善捐贈(Lndon)與企業債績效(ROA)的相關系數在0.01的顯著性水平上為正,交乘項(Lndon×DBFC)的回歸系數在0.01的水平上顯著為正,即表明企業積極參與慈善捐贈不僅不會阻礙經濟目標的實現,反而有助于促進自身的價值增加。

3.4 ? 穩健性檢驗

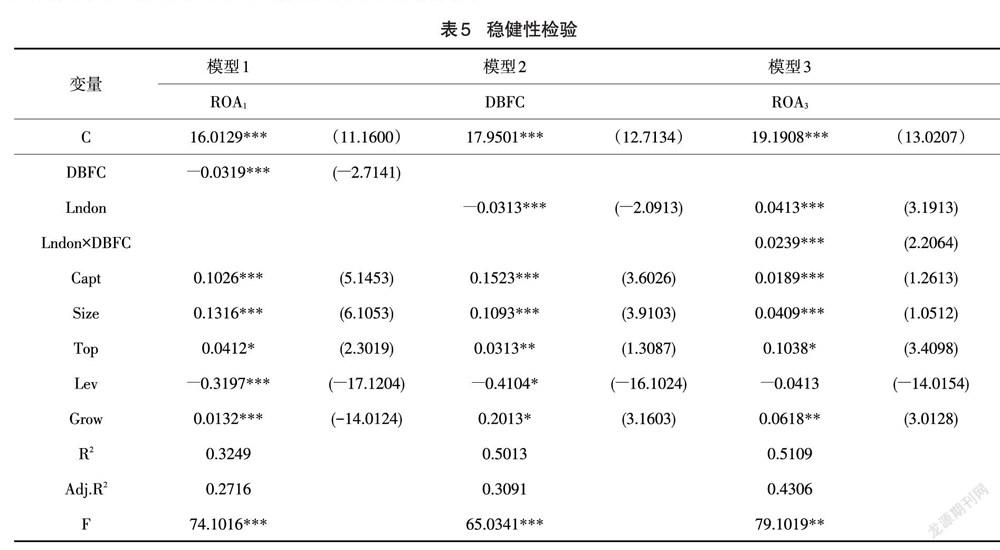

為了檢驗研究結論是否具有穩健性,使用托賓Q值替換資產負債率來衡量企業的財務績效,同時使用企業慈善捐贈支出額與營業收入的比值衡量企業慈善捐贈水平(Lndon),對模型分別進行再次多元回歸分析。從表6模型回歸結果中可知,各變量間關系沒有發生實質性變化,說明本文研究結果具有穩健性。

4 ? ? 結論與建議

4.1 ? 結論

本文以我國2008-2018年A股房地產業上市公司為樣本,實證檢驗了慈善捐贈、債務融資成本與企業績效之間的關系。研究發現:第一,債務融資成本與財務績效負相關;第二,慈善捐贈與債務融資成本之間存在負相關關系,慈善捐贈能夠為企業起到信號傳遞效應,使外界利益相關者更容易作出企業具有長遠發展潛力的判斷,進而使企業的融資環境得到改善,有助于企業以較低的利率獲得借款;第三,慈善捐贈能夠為企業發揮一定的戰略效應,通過降低融資成本來提高自身的經營績效。

4.2 ? 建議

第一,企業在經營過程中應該努力提高自身的融資能力,積極改善自身的融資環境,避免企業在成長的關鍵時期因融資困難而陷入資金鏈斷裂的尷尬境地;第二,根據本文的研究結論,企業實現自身的經濟目標與承擔社會責任并不矛盾,而且還能為自身帶來一定的戰略優勢,企業應該結合自身的經營戰略積極參與慈善捐贈活動,在為社會提供福利的同為積累一定的社會資本,進而提高自身的盈利能力。

參考文獻

[1] 朱順和,馬寧.競爭能力、關系資本與企業績效——基于中國房地產上市公司數據的實證研究[J].會計之友,2021(05):93-99.

[2] 劉穎,郭冠楠,張玉瑾.關于房地產企業資本運營的幾點建議[J].財務與會計,2020(20):81.

[3] 溫利.夾層基金融資方案在房地產開發項目中的應用——以金地集團為例[J].財會通訊,2021(04):164-167.

[4] 蘇武俊,晏青.債務融資成本、社會責任與企業績效——基于我國A股上市公司的實證研究[J].南方金融,2020(10):13-27.

[5] ?朱秋華,楊毅,楊婷.信息披露質量、供應鏈金融與中小企業融資約束——基于創業板上市公司的經驗證據[J].企業經濟,2019(06):89-96.

[6] ?吳先聰,羅鴻秀,張健.控股股東股權質押、審計質量與債務融資成本[J].審計研究,2020(06):86-96.

[7] 張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013(07):163-171.

[8] 李四海,陳旋,宋獻中.窮人的慷慨:一個戰略性動機的研究[J].管理世界,2016(5):116-127,140.

[9] ?吳先聰,羅鴻秀,張健.控股股東股權質押、審計質量與債務融資成本[J].審計研究,2020(06):86-96.

[收稿日期] ? 2021-01-08

[基金項目] ? 安徽學社會科學重點項目(AHSKZ2018D15)

[作者簡介] ? 牛帥帥(1995- ),男,安徽亳州人,阜陽師范大學碩士生,研究方向:會計學。

[通訊作者] ? 朱劍峰(1966- ),男,安徽安慶人,阜陽師范大學經濟學院院長,教授,主要研究方向:稅務與會計。