白皮書:5G發展2021展望

2021-01-25 11:20:05賽迪智庫無線電管理所

通信產業報 2021年1期

賽迪智庫無線電管理所

2021年,我國5G網絡建設和產業規模將進一步增長,且增幅將超過2020 年度。四大運營商仍將繼續布局5G規模組網,并聯合企業廣泛探索5G融合應用。5G融合應用將使To C、To B、To G多端用戶和市場受益,其中工業互聯網領域的5G專網建設將率先發力。但與此同時,我國5G應用發展還存在各類新生5G融合應用面臨挑戰、5G融合應用商業盈利模式尚不明晰、F5G標準和認證機制存在短板等問題,機遇與挑戰并存。

5G 網絡建設規模進一步增長

2020年我國5G網絡基礎建設加快部署,推動 5G 在各行業轉型升級和融合發展過程中發揮了提質增效的積極作用。雖然新冠肺炎疫情導致5G網絡基礎設施建設面臨一定阻力,但整體建設進度保持了相對穩定的水平。截止2020年9月底,全國已累計建設開通5G基站 69萬個,超過全球總數的75%,提前完成全年50萬個的目標。

北京、上海、廣州、杭州等城市實現 5G 網絡城區連片覆蓋,提前完成了全年的既定目標,保持適度超前的建設態勢。與此同時,運營商積極加大5G 建設投資。中國移動5G相關投資約1000億元,是2019年5G建設投資的4倍,截至9 月底已提前完成全年30萬建設目標,開通5G基站35萬個。中國電信、中國聯通分別規劃5G相關投資453億元、350億元,截止9月底共同建設5G共享基站超過 30萬個,超前完成前三季度新增共建共享5G基站25萬個的目標。中國廣電正通過“全國一網”的整合、推動 700MHz 頻段頻率遷移等措施,加快5G 網絡的建設步伐。

2021年5G建設將保持適度超前的態勢。業界普遍認為適度超前建設符合公共基礎設施的普遍特點,尤其是結合移動通信 2G、3G、4G的技術發展規律來看,都實現了支持產業快速成型的目的。2021年四大電信運營商將持續加大 5G網絡投資力度,預計將是2020年的1.5到2倍。此外,國家和地方對5G基礎設施建設都大力支持,部分省市針對2020-2022年5G建設計劃進行了明確,2022年5G基站建設將會達到一個高潮,2021年保持穩步推進的趨勢。

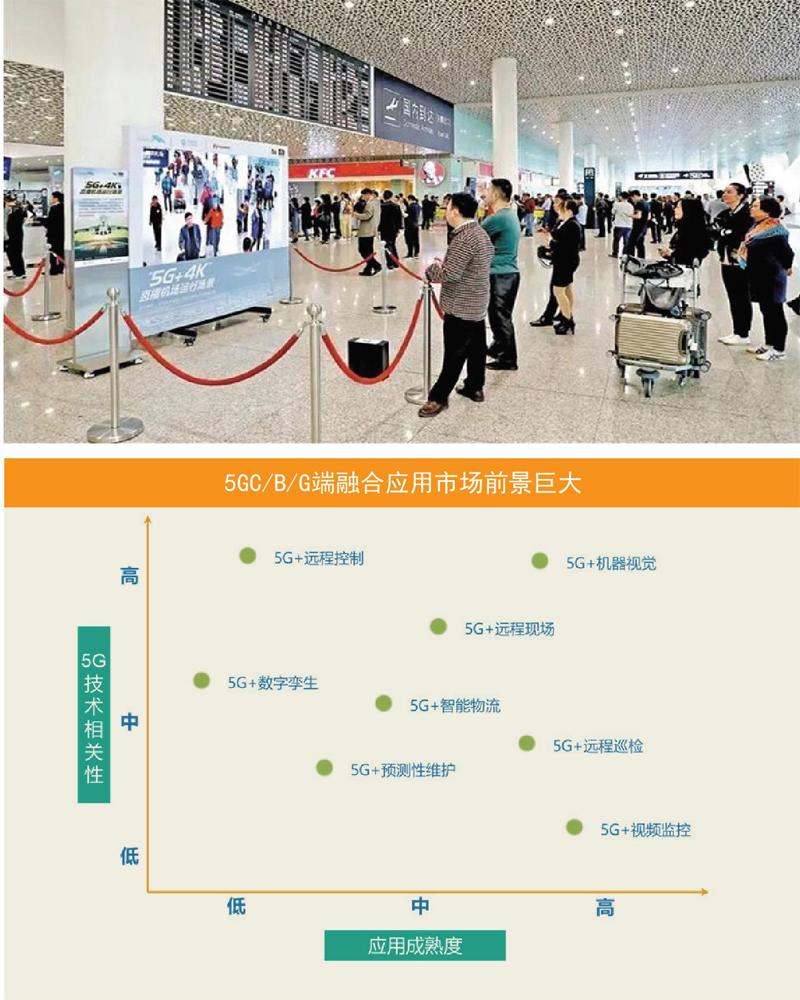

5G融合應用市場前景巨大

在前期的5G融合應用試點示范過程中,超高清視頻傳輸和虛擬現實等方面的案例較多,例如近年來的 5G 春晚、5G國慶等直播,有助于加速該類型 5G 融合應用場景的進一步落地。

隨著4K/8K視頻的不斷推廣與普及,以及VR/AR技術的不斷升級,5G+超高清視頻、5G+VR等網絡直播方式將成為最新的主流。預計2021年,5G將在超高清視頻直播、VR/AR等領域給 C 端用戶帶來更加極致的體驗,從而刺激用戶增加消費,相關企業進而獲利,相關融合應用滲透規模再翻一番。

此外,5G手機等終端設備在全新的 5G 網絡架構下也將迎來全面升級,帶動 5G 換機熱潮。預計2021年,5G手機滲透率將超過8%。同時,各電信運營商也將通過向用戶提供更加流暢的5G網絡服務而進一步獲利。

以物聯網智能感知為代表的工業互聯網、車聯網等B端5G融合應用場景,以及智慧城市、智慧水務、智慧電網等 G端5G融合應用場景具備企業和政府兩個巨大量級的客戶群。

工業互聯網以感知技術為基底,應用 5G 網絡的高速率傳播以及超低時延,能夠大大降低工業過程中的成本,提高工業生產效率,促進工業數字化發展。依靠5G可靠傳輸的智能網聯汽車 5G-V2X技術也正在加緊進行研發和試驗。同時,在智慧城市、智慧物流、智慧電力、智慧水利、政府數據管理、安防監控、政府大數據等方面,B和G端融合應用利用 5G 網絡的特性可大幅提高工作效率,將為5G新基建釋放更多需求。

預計2021年,B端和G端融合應用規模平均增長將超過200%,以工業互聯網、車聯網、政府數字治理等方面最為顯著。

以工業互聯網為例,近兩年的5G 行業級應用主要面向eMBB應用場景。目前,面向uRLLC和mMTC工業物聯網方向的 R16版本已經凍結。

R16圍繞基本功能增強、垂直行業能力擴展、運維自動化及網絡智能化增強三方面,進一步增強5G更好服務行業應用的能力。R17版本目前正在準備中,將繼續對基礎能力進行增強,同時在工業物聯網IIoT、網聯無人機、定位、網絡控制的交互服務等能力上繼續增強。隨著2021年全國5G新基建的進一步大規模鋪開,5G業務逐步向各垂直行業延伸拓展,5G+各行業融合應用場景也將全面打開,垂直行業的融合應用將呈現百花齊放的壯觀景象,相應的商業模式也將更加完善。

工業互聯網將成為十四五期間5G 商用的重點領域。根據相關數據統計,目前5G在工業互聯網、智慧醫療、超高清視頻、智慧城市、車聯網等行業領域應用占比已經高達70%,尤其是工業互聯網,截止2020年10月,國家層面在建“5G+工業互聯網”項目超1100個,占據全部項目的近三分之一,是5G先進成果的最佳應用場景之一。

2020年7月,工信部印發《工業互聯網專項工作組2020年工作計劃》,同時提出將研究制定《工業互聯網創新發展行動計劃(2021-2025年)》。

此外根據《關于推動工業互聯網加快發展的通知》《關于推動 5G 加快發展的通知》等文件要求,“要探索基于 5G 行業專用頻譜的專網建設,以推動工業互聯網在更廣范圍、更深程度、更高水平上融合創新”,開展面向工業互聯網領域的 5G 專網建設成為我國工業數字化轉型的必經之路。可以預測,2021 年工業互聯網領域的 5G專網相關建設工作將會進一步提速。

諸多難點制約

一是5G建設投入巨大且回收周期長。相關測算表明,為了達到理想的響應速度,5G 基站數量將至少是 4G 的 2 倍、5G 基站成本也將超過 4G 基站的 2倍,功耗則是 4G 基站的 3 倍,單從基站建設角度,5G 投資大約是 4G 的 1.5 倍,全國總體投資規模將達到 1.2 萬億,投資周期超過 8 年,巨大的投資對運營商 5G 建設造成了不小的壓力。

一方面截止到 2019 年運營商 4G 累計投資達到 8000億元,至今未收回成本。另一方面,在 ICT 產業變革的大趨勢下,電信運營商主營業務管道化趨勢明顯,增收困難。對于運營商來說 5G 建設投入的資金缺口較大。此外,我國 2G、3G 網絡仍在使用中,多代移動通信網絡制式的存在增加了運營商的 OPEX,亟待優化。

二是5G在垂直行業的融合應用創新面臨挑戰。通信業與其它垂直行業之間缺乏有效的交流溝通平臺。前幾代移動通信系統主要是滿足“人”的通信、上網、社交等需求,運營商與其它垂直行業鮮有深入交流,無法準確獲知各垂直行業的需求,這將對未來 5G 能否有效賦能垂直行業提出了考驗。

同時各垂直行業本身的需求千差萬別,難以復制消費互聯網時代的成功經驗。例如鐵路、電力、應急、公安、交通等行業,所需的通信系統性能和解決方案都不一樣,難以在一個成功案例的基礎上大規模復制和推廣。此外,許多垂直行業目前還看不到 5G 在其行業的應用價值,并且5G 時代的商業模式也不明朗,這需要運營商與垂直行業一起去探討和挖掘。

三是5G融合應用商業盈利模式尚不明晰。打造適合5G技術應用的商業模式是 5G 成功的基礎,當前我國 5G 商業盈利模式還未明晰,一是某些垂直行業領域對于 5G 網絡建設及應用的認知不夠全面,認為這是通信運營商的業務范疇,與自身關系不大,一定程度造成通信業與垂直行業商業需求對接不夠,收費體系的行業特征統計不全面。二是各垂直行業相對獨立和分散,5G 融合應用的需求挖掘不足,5G 需求呈現一定的碎片化狀態,不同的應用場景成本和效果差異較大,收費盈利模式、創新融合難度大,進展比較緩慢。三是當前 5G 網絡主要面向行業應用,但垂直行業客戶、主管部門、各地政府、產業園區及應用產業環節參與力度仍然有限,對于 5G 商業模式相關標準的制定提高了難度。

四是F5G標準和認證機制存在短板。固定網絡經歷第一代 Kbps 級別的語音時代,第二代Mbps 級別的網頁時代,第三代十Mbps級別的寬帶時代,第四代百 Mbps級別的4K時代。目前,固定網絡進入第五代千兆智能時代。

與5G三大應用場景有所不同,F5G 三大應用場景為增強帶寬(eFBB),能達到 Tbps 級帶寬;全光纖連接(FFC),能達到十萬級連接/km2;確定體驗(GRE),延遲控制在微秒級。重點支撐室內無線接入應用場景,如家庭、園區、政企設施等。發改委和工信部聯合發文,將固定寬帶(F5G)納入新基建,5G將和家庭WLAN 攜手并進,加速國內信息產業跨入千兆時代。

在F5G的標準化方面,IEEE對 802.11 系列無線技術進行技術標準化,而 Wi-Fi 聯盟對相應技術進行互通認證。隨著 F5G / WLAN 承載的業務種類不斷豐富,用戶體驗也愈發重要。為此,寬帶聯盟自 2019 年起開始對F5G / WLAN網絡性能進行標準化工作。然而,F5G/ WLAN相應的性能認證仍然處于空缺狀態。

對策建議

首先應加強5G重點垂直行業應用政策協調。

一是結合超高清視頻、VR/AR 等相關領域的發展規劃,在強化自身行業發展的基礎上,爭取與 5G 產業發展形成協同,力爭打造出具有全球影響力的 5G 垂直行業應用案例。

二是針對uRLLC及mMTC等場景需求,提前開展相關產業戰略布局,注重與車聯網、人工智能、區塊鏈等新一代信息技術的融合創新,完全釋放出5G的潛能。

三是強化5G融合應用相關的數據安全管理和數據安全保護方面的立法和監管,要切實保障公共數據和個人隱私信息的安全,提高對信息收集、存儲、使用等流程安全的關注度。

四是針對影響融合應用發展的具體挑戰提出切實可行的解決方案,在知識產權保護、人才隊伍建設等方面不斷加強對融合應用發展的保障力度。

其次應統籌加快5G網絡建設部署。

一是切實推進5G建設進度。一方面,基礎電信企業要制定年度5G網絡建設計劃,搶抓工期,保質保量完成建網目標。

另一方面,地方政府和相關職能部門要協助解決基站建設租金高、進場難、輻射投訴、電費高等問題和難點,為基礎電信企業搶抓工期提供保障。

二是強化5G頻率支撐。一方面,適時發布部分5G毫米波頻段頻率使用規劃,滿足不同場景下的網絡建設需求。另一方面,要加快推進700MHz頻率遷移工作,為該頻段上盡快商用5G掃清障礙。

三是多措并舉保障5G網絡建設投入。一方面,加大基礎電信運營商混改力度,進一步引入社會資本參與5G網絡建設。另一方面,加大2G/3G網絡退網力度,精細化降低企業OPEX費用。此外,通過專項財政補貼、專項產業發展基金、地方政府專項債券等方式,為5G網絡建設創造寬松的資金周轉環境

再次應探索明晰的5G融合應用商業模式。

一是基于流量分級的商業模式,eMBB 場景下流量經營仍然是運營商主導的商業模式。5G時代,運營商需要加快用戶分級的智能管道升級,實現差異化的流量收費模式。

二是基于連接的商業模式,對于大連接場景,運營商可以單獨提供連接,也可以按照物聯網設備采用用戶卡收益等方式收費。

三是基于網絡切片的商業模式,運營商能夠根據不同垂直行業和特定區域定制網絡切片以支撐相應業務的開展。對于垂直行業用戶。可以直接向運營商租用網絡切片,一般采用按年計費的方式。

四是基于完整解決方案的商業模式網,運營商可以依托 5G 服務提供商的優勢,為工業制造業企業提供包括工廠內外連接、設備終端數字化改造、平臺整體解決方案,按年度收取服務費。

最后要抓住機會完善面向F5G的標準產業組織。

我國有覆蓋完整的 WLAN 產業鏈條,一批企業已初具實力。中國通信標準化協會正在制定 WLAN 6 性能標準。依托中國通信標準化協會,新創面向 F5G 的 WLAN 應用發展聯盟,從標準和產業兩個方面建設面向 F5G 的 WLAN 標準產業體系,一是將分散在各個行業和應用場景的個性化性能需求,進行歸納統一和標準化;二是提升 F5G 產業的國際影響力,增強我國在 F5G 領域的話語權。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03