我國活性炭產業發展典型案例分析

——以福建元力活性炭股份有限公司為例

2021-01-26 06:06:58孫云娟繆存標蔣劍春

生物質化學工程 2021年1期

關鍵詞:生產

孫 昊, 孫云娟, 繆存標, 孫 康, 蔣劍春*

(1.中國林業科學研究院 林產化學工業研究所;生物質化學利用國家工程實驗室;國家林業和草原局林產化學工程重點實驗室;江蘇省生物質能源與材料重點實驗室,江蘇 南京 210042; 2.福建元力活性炭股份有限公司, 福建 南平 354200)

活性炭是指由木質(木料、果殼、果核)、煤質和石油焦等含碳的原料經熱解、活化加工制備而成的多孔性炭材料[1]。活性炭是一種常用的吸附劑,與其它吸附劑(如漂白土、酸性白土、硅凝膠、活性氧化鋁等)相比,具有比表面積大、孔隙結構發達、選擇性吸附能力強[2]、表面化學基團豐富、物理化學性質穩定、耐酸堿、耐高溫,且具有催化作用和可再生等特性,被廣泛應用于國民經濟各領域。英國科學家Rapheal von Ostrejko于1900年申請了英國專利B.P.14224和B.P.18040,首先研究開發了CO2和水蒸氣活化生產具有吸附能力的活性炭,并且成功應用于防毒面具中,由此奠定了近代活性炭工業的技術基礎。1911年,奧地利的Fanto公司和荷蘭Norit公司首先生產糖液脫色用粉狀活性炭。在食品工業上很多產品生產過程中都要用活性炭進行脫色精制,去除雜質和異味。在制藥工業方面,為脫色、除臭、提高藥物純度、避免副作用等,原料藥、針劑類等產品都要經活性炭處理。在防止大氣污染方面,國外很多大型電廠采用活性炭脫硫工藝,美、日、西歐早在10年前就用活性炭吸附的燃油蒸發裝置控制汽車尾氣污染。時至今日,活性炭已廣泛應用于軍工、食品、醫藥、化工、農業、環保和水處理等工業和生活的各個方面[3]。隨著科學技術的發展和人們生活水平的提高,活性炭已經成為現代工業、生態環境和人們生活中不可或缺的炭質吸附材料。

1 國內外活性炭產業發展現狀

1.1 國外發展現狀

100多年來,發達國家的活性炭工業經歷了導入期(1900~1950年)、成長期(1950~1990年)、成熟期(1990~現在)的發展。2018年,全球活性炭需求量約165.0萬噸,同比增長6.7%;2013~2017年的年均復合增長率為6.3%[4];預計到2025年全球活性炭需求量接近210.0萬噸。從活性炭的人均用量看,發達國家為0.7~0.85 kg,而且50%以上用于水處理和環保領域。2018年全球活性炭市場總額為54億美元,其中水處理應用市場產值為16億美元,空氣凈化應用市場產值11億美元;中國繼續主導亞太地區的活性炭市場,其次是日本和韓國。

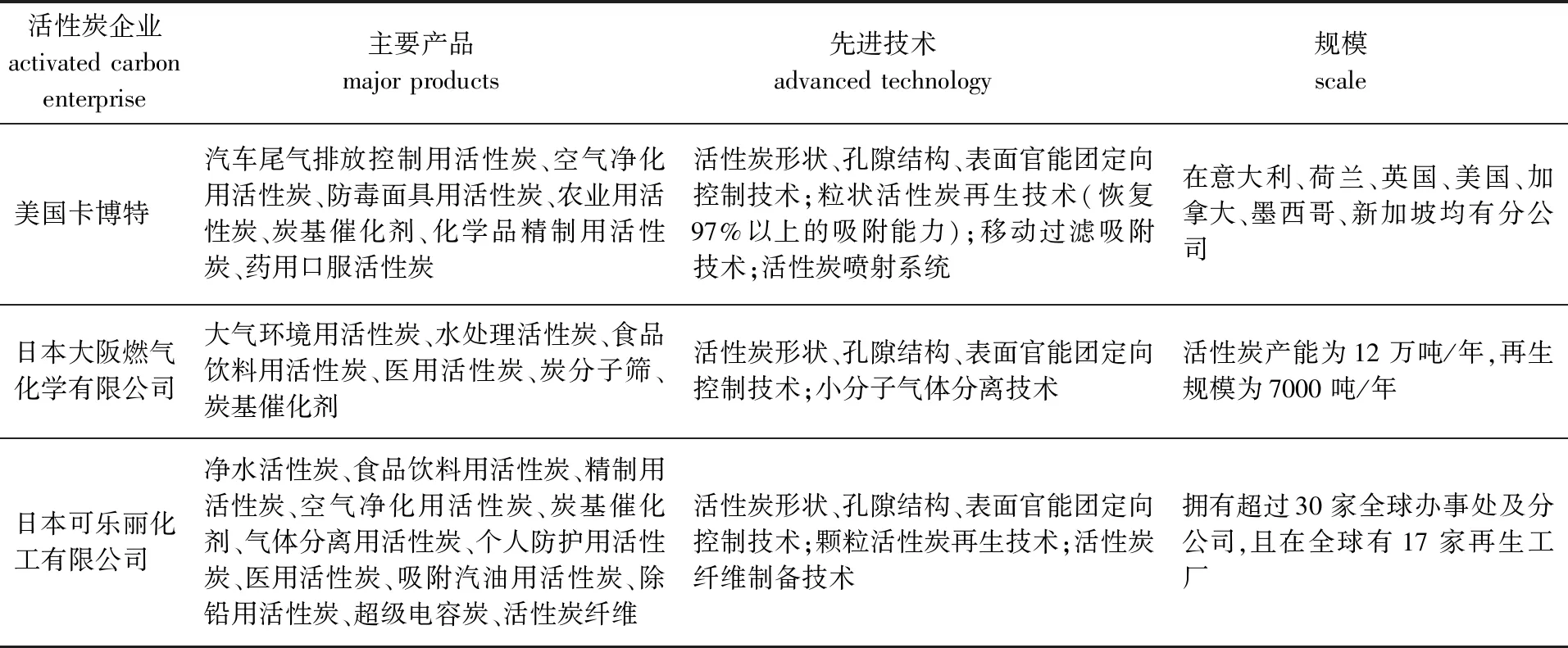

在世界范圍內,美國卡博特(Cabot)收購荷蘭諾瑞特(Norit)后成為全球最大的活性炭生產商,日本大阪燃氣化學有限公司收購瑞典雅可比以來躍升至第二位。目前國際上其他主要活性炭生產和銷售企業有:日本可樂麗(Kuraray,2018年收購了卡爾岡活性炭公司)、美國英杰維特(Ingerity)、日本吳羽化學(KUREHA)、德國Donau Carbon GmbH、德國Silcarbon Akilotonivkohle GmbH、美國Oxbow Activated Carbon、德國萊茵集團(RWE Group)、法國阿科瑪(Arkema SA)、美國雅寶公司(Albemarle Corporation)、懿華水處理技術公司(Evoqua Water Technologies)等。世界上約有50個國家生產活性炭,美國、日本和歐州等發達國家和地區的活性炭產業已具備連續化、無公害化、自動化和大型化等特點。國外活性炭龍頭企業主要產品及技術見表1。

1.2 國內發展現狀

活性炭是工業生產和人們生活中不可或缺的理想的吸附材料,已被列入我國《戰略性新興產業分類(2018)》目錄。與國外成熟市場相比,我國活性炭需求市場正處于導入期向成長期過渡的時期,在此階段,我國下游領域對活性炭產品的需求迅速增加,未來消費發展空間十分廣闊。

目前中國是世界活性炭第一生產和出口大國,2018年中國活性炭產量約89.7萬噸,其中煤質活性炭產量約43.0萬噸,木質活性炭產量46.7萬噸[5],預計到2025年活性炭產量接近100.0萬噸。同時,中國是世界第二大活性炭消費國,僅次于美國,2018年中國活性炭需求量在44萬噸左右,全球占比約26.7%[6]。

表1 國外活性炭龍頭企業的現狀Table 1 Status quo of foreign leading enterprises for activated carbon

在木質活性炭方面,國內生產企業主要位于福建、江西、浙江、貴州等有豐富森林資源的省份,其中福建、江西和浙江三省的產量分別為22.4、 6.1和5.2萬噸,合計占全國木質活性炭總產量的70%以上。在煤質活性炭方面,國內生產企業主要位于山西、寧夏及新疆等煤炭資源豐富的省區,其中山西、寧夏、新疆三地的產量占全國煤質活性炭總產量的80%以上[7]。未來,受環保及煤炭行業供給側改革的影響,煤質活性炭的產量將出現下滑[8];而木質活性炭產品的產量將穩步提升[9]。2018年,中國木質活性炭領域的龍頭企業福建元力活性炭股份有限公司,其活性炭產量在木質活性炭市場占比15%以上[10];雖然中國活性炭企業數量已由20世紀80年代初的幾十家增加到目前的近500家,但年產量萬噸規模以上的企業不足10家。

經過多年的發展,活性炭已經逐漸從工業用吸附劑轉變為一種用途廣泛的基礎性材料。隨著中國經濟的快速增長和對環境保護、食品安全的日益重視,活性炭應用領域不斷擴大,需求增長迅速。特別是中國關于環境保護的相關規則頒布后,水處理、機動車、溶劑和廢氣回收以及空氣凈化用的活性炭市場需求劇增,活性炭工業成為我國經濟增長速度最快的工業之一。

食品飲料、水處理、化工和醫藥行業是我國活性炭的主要消費領域。2019年我國活性炭需求量約為65.85萬噸[11],其中食品行業的活性炭需求量約為18.68萬噸,占全年總需求量的28.37%,在食品工業方面很多產品都要用活性炭進行脫色、精制、去除雜質和異味等,如糖、味精、調味品、果膠、酒類、飲料、食用油等;水處理市場是活性炭最大的消費市場,2019年水處理用活性炭需求量約為22萬噸,占全年活性炭總需求量的33.40%;化工行業和醫藥行業領域活性炭需求占比分別為13.62%和 17.87%,制藥工業領域活性炭可用于脫色、提純、吸附熱原等,廣泛應用于原料藥、針劑類產品的生產;其他領域的需求約為6.74%。隨著世界經濟不斷發展、人們生活水平進一步提高以及各國對食品醫藥安全標準、環境保護標準的日趨嚴格化,活性炭的傳統應用市場將隨之穩步擴大。此外,隨著人們對活性炭研究的不斷深入,活性炭在新能源儲存、綠色催化劑、核輻射防護等新興應用領域的應用開發也日益加快,其未來的應用領域和應用數量都將快速增加。預計2025年國內活性炭市場需求將達到93萬噸左右[12]。

我國雖然是世界活性炭第一生產和出口大國,但活性炭工業依然處在成長期,目前存在生產過程有污染、產品質量不穩定、活性炭應用領域窄、高端產品部分依賴進口等問題。

1.3 國內外產業發展差距分析

與國外活性炭產業相比,目前國內活性炭產業還存在不少差距,主要體現在3個方面:1) 木質活性炭的原料主要為林特資源提取剩余物、采伐剩余樹干、修剪枝丫、果殼(核)等,受原料資源的季節性和分散性約束,原料的收集、貯存、運輸難度大、成本高,供給不穩定,導致了國內活性炭生產企業數量多且分散、生產規模較小。2) 世界貿易中,近年國內木質活性炭的平均出口價格為1 100美元/噸,產品價格穩中有升,但進口價格保持在6 000美元/噸以上。因此,一方面,除已有活性炭產品外,在專用及精制活性炭制備及應用技術方面,需繼續向包括電子行業、醫藥及生化行業、環境污染控制及石油化工高效催化劑載體等在內的應用領域延伸,擴大應用市場,提高國際競爭力;另一方面,國內公司應加大對高端產品的研發和市場推廣力度,如電化學儲能炭材料、碳氣凝膠材料、炭基催化劑等創新領域,加大開拓發達國家市場的力度,提高對發達國家的銷售份額,推動本土品牌向國際化發展。3) 活性炭綠色制造技術和產品性能控制手段有待提升。活化劑是化學法制備活性炭的關鍵,傳統的技術不僅需要消耗大量的活化劑,且因為活化劑難以回收而危害環境。近年來,隨著科技的發展和活化工藝的進步,活化劑低消耗制備工藝被越來越多的應用。如美國企業通過活化劑低消耗工藝,以磷酸法制備活性炭,每噸活性炭的磷酸消耗低于200 kg;日本企業采用回轉爐兩段法,在較低溫度和較少氯化鋅用量下制備高端活性炭[9]。活化劑的低消耗不僅會降低生產的成本,還能夠實現清潔生產與保護環境。目前,國內僅有福建元力活性炭股份有限公司等幾家大型企業可以將磷酸法活性炭生產的噸產品酸耗降至150 kg以下。

此外,國外企業通過對活性炭微孔結構和表面化學基團進行精準調控,實現了活性炭產品的多樣化、專用化和高端化。而國內活性炭企業主要通過碘吸附值、甲苯吸附率等吸附標準指標來評價活性炭產品的優劣,缺乏對活性炭產品結構、性質與其在應用領域的關鍵性能之間的構效關系的研究,活性炭制造企業和活性炭應用企業之間缺乏集成開發,進而導致了部分高端活性炭產品依賴進口的現狀。

2 福建元力活性炭股份有限公司案例分析

2.1 案例背景

福建元力活性炭股份有限公司(以下簡稱元力公司,圖1)創立于1999年,注冊資本24 480萬元,于2011年2月在深圳創業板成功上市。目前主營業務為木質活性炭和硅酸鈉的研發、生產與銷售,是國內綜合實力最強的木質活性炭生產企業,也是國內唯一的活性炭上市公司。目前擁有3個全資子公司和一個控股子公司。

圖1 福建元力活性炭股份有限公司Fig.1 Fujian Yuanli Active Carbon Co.,Ltd.

元力公司一直致力于木質活性炭的研發、生產和銷售,經過20多年的精耕細作、悉心打造,木質活性炭的產銷量占國內市場的15%以上,主要產品為以木質、果殼等為原料的粉狀活性炭、柱狀活性炭、不定型顆粒活性炭等。元力公司在福建南平、福建莆田、江西玉山、內蒙古滿洲里、上海設有6個活性炭生產基地,其中南平有2個生產基地。2020年活性炭生產能力達11萬噸,利用當地樟樹、松樹、杉樹等林業特色木材加工剩余物資源(木屑、竹粉、木片、果殼等)為主要生產原料進行生產。

元力公司在產量和銷售方面長期穩居全國木質活性炭行業第一位,作為中國木質活性炭基地的領軍企業,公司是首家通過ISO9001認證、ISO14000認證、OHSAS18001認證的活性炭企業。公司還取得了食品添加劑植物活性炭生產許可證,藥品生產許可證藥用輔料(藥用炭)相關批件和NSF水處理炭認證。供應活性炭產品憑借其高性價比與服務,在國內建立起了體系完備、響應快速的營銷網絡,產品覆蓋發酵行業、食品添加劑、醫藥行業、化工行業、水處理行業等。公司積極實施海外市場拓展,目前海外業務已布及法國、俄羅斯、意大利、土耳其、澳大利亞、日本、泰國、印度、阿根廷、巴西、南非等幾十個國家和地區,2019年活性炭出口量達2.9萬噸,名列行業第一。

2.2 現有規模及主要生產工藝

福建元力活性炭股份有限公司從1999年起就著力研究開發以林區再生資源(如鋸末、板坯、枝丫等)為原料生產木質活性炭,并取得突破性進展。同時企業不斷提高生產技術,改進生產裝備。2008年起自主創新開發出年產5 000~8 000噸物理法、化學法活性炭連續一體化生產線,并開始在6個活性炭生產基地推廣應用,并于2010年優化設計制造出年產10 000噸全球最大規模化學法活性炭自動化生產線。2020年元力公司活性炭總產能達11萬噸,2020年預計活性炭產量達10萬噸以上,年利用林木三剩物約30萬噸(含生物質燃料)。

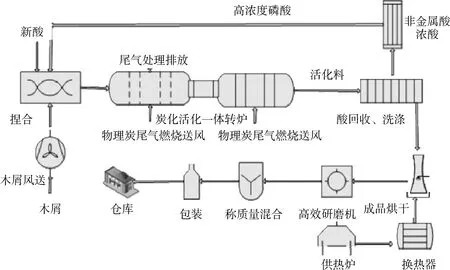

元力公司磷酸法活性炭生產工藝流程如圖2所示。由圖可知,生產過程主要包括以下幾個方面:1) 捏合。原料木屑與磷酸在捏合機內進行充分捏合,捏合好的原料,由螺旋送料器送入炭化活化一體化轉爐。2) 炭化、活化。捏合料與高溫煙氣在轉爐內逆流接觸進行炭化、活化,物料活化溫度420~480 ℃。3) 炭化、活化尾氣處理。尾氣經調質處理和高壓電場除塵、除焦、除酸,回收磷酸,尾氣達標排放。4) 酸回收、洗滌。將活化炭與回收水充分混合后進入除砂工序,除去炭中夾帶的砂質類物質后送至分離洗滌工序,將炭與磷酸分離,達到標準后用皮帶機送至壓濾系統,經八級壓濾洗滌后,進行成品烘干。5) 成品烘干。利用物理炭生產過程產生的尾氣燃燒產生的熱能進行干燥處理,并利用換熱器回收余熱。6) 研磨、包裝。烘干后的物料經研磨、調質,通過無塵包裝機包裝為成品。

圖2 磷酸法活性炭生產工藝流程圖Fig.2 Process flow diagram of production

元力公司將物理炭生產線和化學炭生產線聯合考慮,使系統熱能實現充分循環回收利用,物理法工藝主要設備是沸騰爐和旋噴爐,將沸騰爐、旋噴爐的尾氣燃燒作為化學炭炭化、活化、成品烘干的熱能,利用不同溫度煙氣產生蒸汽,或加熱水,或加熱空氣,逐級回收余熱。而原料干燥工段所需的熱量由熱風干燥爐提供,熱風干燥爐以木屑等剩余物為燃料。

2.3 可推廣經驗

福建元力活性炭股份有限公司經過20多年的努力,已經成為國內綜合實力最強的木質活性炭生產企業,其發展過程中有不少可借鑒的經驗,主要包括以下3方面。

2.3.1建立生產基地,保障豐富的原料來源 元力公司在福建南平、福建莆田、江西玉山、內蒙古滿洲里和上海均設有生產基地。元力公司的南平分公司位于福建省南平市,被稱為“綠色寶庫”,自然植被屬中亞熱帶綠闊葉林地,典型的植被為濕性常綠闊葉林、帶綠落葉闊葉林,主要人工植被以馬尾松、杉木為主,還有部分油桐、茶樹等經濟林木,森林覆蓋率77%以上,林場年采伐量600多萬m3,采伐及加工剩余物如鋸末、碎材、枝丫等約有200萬噸/年。

荔元分公司位于福建省莆田市秀嶼區,莆田秀嶼國家級木材貿易加工示范區是國家林業和草原局、商務部、海關總署批準的進口原木加工鋸材出口試點基地,國家質檢總局批準加拿大BC省1 000萬m3原木進口我國只能經過秀嶼進口木材檢疫除害處理區。該區已落地木材加工企業數十家,每年有幾十萬噸的廢棄鋸末、沙光粉、刨花、樹皮產生。

懷玉山分公司位于江西省上饒市玉山縣玉山工業園區內,玉山地處閩、浙、贛交界處,林業資源極為豐富。浙江賀村竹木工業專業區距公司30多公里,運輸方便,專業區內有木材加工企業1 080家。其中,木材深加工企業200多家,年木材交易量達150萬m3,年加工木材近105萬m3,產生加工剩余物35萬m3。

滿洲里元力活性炭有限公司位于內蒙古滿洲里市扎區重化工基地。滿洲里地處中俄邊境,滿洲里口岸承擔著一半的中俄木材貿易。2017年滿洲里口岸共進口木材1 184.1萬m3,其中進口原木393.3萬m3,生產木質活性炭所需的木屑資源極為豐富,為國內罕見,目前其年加工剩余物產生量達到130萬m3。

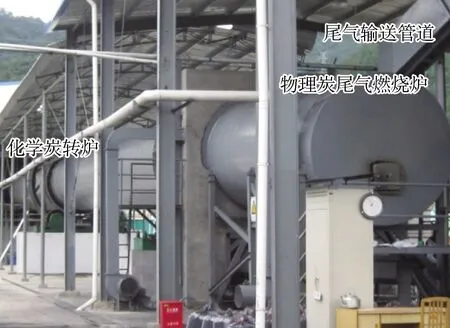

2.3.2創新研發活性炭先進制造技術及裝備,為活性炭的高效生產提供保障 與中國林業科學研究院林產化學工業研究所聯合開發8 000噸/年的物理法-化學法活性炭連續一體化生產技術(圖3),并在4個分公司建設投產。利用物理法的炭化尾氣為化學法生產供熱,替代燃煤供熱,降低成本,提高活性炭品質,實現生產過程無燃煤消耗,同時得到物理法活性炭和化學法活性炭。優化設計制造出年產10 000噸全球最大規模化學法自動化生產線(圖4),并通過技術集成,噸產品磷酸消耗從傳統的200 kg以上降低至150 kg以下,實現了磷酸法活性炭的低消耗清潔生產。創新回轉爐九段供熱技術,提升活性炭產品質量,顯著降低尾氣中顆粒物、二氧化硫、氮氧化物等的排放量。創制顆粒廢炭控氧熱解技術,實現再生活性炭的低灰分和高得率,得率達90%以上。

圖3 集成生物質燃氣供熱與木質活性炭生產一體化裝備Fig.3 Integrated equipment for biomass gas heating and production of wooden activated carbon

圖4 10 000噸/年磷酸法活性炭生產線Fig.4 10 000 tons/year equipment for phosphoric acid activated carbon

2.3.3重視產學研合作,開發高端活性炭產品 元力公司通過不斷學習和研究國內外活性炭先進技術,加強與高校及科研機構的合作,聘請行業資深專家教授作為企業技術顧問,公司在行業內確立了較強的自主創新優勢和核心競爭能力,在活性炭生產技術和新型活性炭應用研究方面填補了很多國內技術空白,開發了高性能的藥用炭、注射藥劑精制用活性炭、食品添加劑專用活性炭、顆粒糖液吸附炭、催化劑載體炭等高端產品。公司實驗室已于2015年被認定為“福建省重點實驗室”,并與中國林業科學研究院林產化學工業研究所聯合成立活性炭研發中心。公司現已獲得51項國家發明和實用新型專利權的授權,并參與完成了多項省級以上課題的研究。

2.4 存在的問題

2.4.1活性炭生產技術智能化水平不高 元力公司雖然是國內木質活性炭行業的領軍企業,但依然在生產線智能化水平、廢炭再生和產品性能等方面亟需提升改進。近幾年國內活性炭生產技術發展迅速,但與國外大公司相比,在生產線的自動化和智能化方面差距較大。國外企業通過遠程信息化控制,大量使用機器人等手段減少用工,提升生產穩定性。隨著我國社會經濟的發展人力成本越來越高,活性炭生產線的自動化和智能化改造升級勢在必行。

2.4.2廢炭再生技術仍需提升 目前活性炭應用企業為減少活性炭廢棄物量,提高活性炭資源利用率,降低成本,對活性炭再生技術需求迫切。國內粉狀活性炭再生技術落后,難以滿足批量生產和環保的要求;同時廢炭烘干過程中揮發性氣體的處理技術仍有待開發。

2.4.3木質顆粒活性炭性能有待提高 與煤質活性炭相比,木質活性炭的性能仍有待提升,雖然木質活性炭比煤質活性炭具有更發達的孔道、豐富的表面基團和較強的吸附能力,但仍需提高木質活性炭的著火點,避免在許多有機溶劑吸附及再生過程中存在易著火的問題;木質活性炭的親水性強,導致產品對應用場景的濕度要求較高,需提高木質活性炭的疏水性能;木質活性炭的磨失率高,導致連續吸附過程床層阻力逐漸增加,降低過濾速度和吸附效率;木質活性炭的特定吸附性仍需提升。

3 未來產業發展需求分析

3.1 國家戰略層面

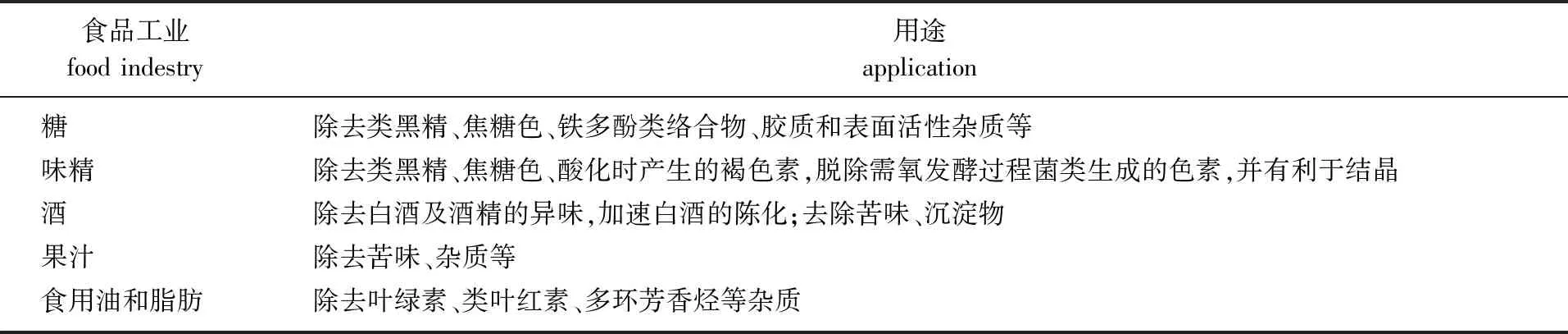

3.1.1保障國家食品、藥品和軍事安全 民以食為天,食以安為先。在我國國民經濟中,食品工業占有重要的地位。活性炭在食品生產中具有脫色、脫臭、除去膠體和雜質、提高結晶、增強穩定性、調香以及有效物質精制、回收和分離等多種功能,廣泛用于糖、味精、釀造、飲料、乳制品、食用油以及食品添加劑等領域[13],如表2所示。因此,活性炭在現代食品工業中具有舉足輕重的地位,可有效保障國家食品安全。

表2 木質活性炭在食品工業的應用Table 2 Application of wood activated carbon in food industry

活性炭具有良好的穩定性和選擇性吸附能力,因此在制藥行業常用來吸附熱原、除雜(細菌內毒素、懸浮物等)精制、脫色、助濾等,無論是化學合成藥、生物制劑、維生素、抗生素、激素還是針劑、大輸液等均需要用到活性炭[14],活性炭是制藥生產中重要的吸附材料。在藥物制備過程中去除熱原是當今生物技術領域中的一大難題,生產中避免熱原污染制品及清除熱原的工作顯得尤為重要。當注射液(針劑或大輸液)中含有熱原時,注射到人體內將會危害病人的健康[15]。因此,活性炭產業的健康與快速發展,將促進制藥工業的安全發展,保障人民群眾的身體健康和生命安全。

超級電容活性炭可用于軍用坦克、裝甲車的啟動和轉向動力系統,高導電炭材料具有吸收電磁波的功能,可以用于軍事隱身材料,高吸附性活性炭對機油洗除效果優良,用于軍用車輛可延長機油使用壽命3倍,提高部隊持續作戰能力。

3.1.2促進節能減排 木質活性炭產業是利用林業加工剩余物為原料制備功能型多孔炭材料,既可降低木質剩余物對環境的危害,改善生態環境,同時活性炭對氣液相污染物排放的治理效果顯著。活性炭本身具有良好的吸附性能,在工業廢水處理、有毒有害氣體凈化、揮發性有機溶劑吸附和回收、室內空氣凈化、脫硫脫硝脫汞及土壤修復等領域是不可或缺的,可以有效推動我國打贏“碧水藍天”保衛戰。隨著國際社會對節能減排的要求越來越高,活性炭產業越來越受到人們的關注。林業生物質活性炭產業的顯著特點在于資源和環境的雙贏。

3.1.3推動社會主義新農村建設 通過將可再生林業資源轉化為活性炭后再利用,可拓展資源利用途徑,提高資源利用水平,推進資源節約和循環利用,改善農村的人居環境。同時,活性炭的原料收集可以為農民增收,為“三農”提供一個新的增收渠道。因此,大力發展活性炭產業,將給農村經濟和農民帶來巨大的經濟效益,有利于建設資源節約型的新農村,進而建設文明和諧的新農村。

3.2 行業層面

3.2.1精準扶貧 我國經濟林和竹林種植面積大,生物產量高,且多在偏遠山區。按照全國木質活性炭40萬噸產量來計算,可每年利用林木剩余物150萬噸以上,按照林木剩余物400元/噸計算,可實現農民增收6億元,扶貧效果明顯。木質活性炭產業是兼具經濟效益、社會效益及生態效益的產業。

3.2.2延伸產業鏈 活性炭不僅在液相吸附、氣體凈化、溶劑回收、土壤修復等產業中作為良好的吸附材料,有效保障我國食品、醫藥的安全,同時在其他一些創新領域也是不可或缺的多孔功能材料。在工業催化方面,活性炭作為催化劑或催化劑載體,能夠廣泛應用于石油化工、煤化工、生物質液體燃料提質、醫藥和農藥中間體合成等領域[16-18],推動化工產業的發展;在儲能領域,活性炭可以用于物理/化學儲氫、雙電層儲電、電極材料等[19];在醫用領域,活性炭可用于外傷治療、口服藥、癌癥治療、血液凈化等;在防輻射領域,活性炭可以用于放射碘的補集、核反應堆排放廢氣治理、電磁屏蔽等產業[20]。由此可見,活性炭產業的發展必將促進眾多傳統和創新產業的快速發展。

4 措施與建議

4.1 產業發展模式創新

我國木質活性炭的開發利用技術及設備仍有待進一步改進,應當加大科技支撐力度,促進產、學、研、用相結合,從3方面入手,加快活性炭綠色高端制備及大規模智能化裝置創新,創新活性炭產品的孔隙結構和表面基團的精準調控技術,開發活性炭產品的多樣化、專用化和高端化應用技術,加強科技成果轉化,進一步提高活性炭產業的綜合經濟效益,保障活性炭產業良性發展。

1) 生產設備大型化和現代化,企業規模大型化。推動活性炭生產設備的連續化、大型化、自動化、智能化,明顯提高生產效率,擴大活性炭企業的生產規模至5萬噸以上,提高與國外大型活性炭企業的競爭能力。隨著活性炭生產的規模化發展,活性炭生產企業數量將逐步縮減,可有效地改善中國活性炭市場的無序競爭現狀。

2) 產品多樣化、專用化和高端化。除已有的食品、藥品、環保等行業廣泛使用的活性炭產品外,在專用及精制活性炭制備及應用技術方面繼續向電子行業、軍工、儲氣、醫藥及生化行業及石油化工高效催化劑等應用領域延伸,擴大應用市場,為活性炭產品提供新的生命力,也為活性炭的研制提出新的要求,進一步提高國際競爭力,有針對性地研制具有特殊性能的專用活性炭產品是今后重要的研究方向之一。闡明林業剩余物熱化學轉化形成多孔炭材料的機理,突破高端活性炭產品微觀結構的定向調控核心技術,創制軍工、電子行業、輻射防護、醫藥、催化領域用活性炭新產品,力爭提升我國高端活性炭應用在創新領域的市場份額,提高活性炭噸產品出口價格。

3) 節能減排常態化。活性炭生產過程通過余熱鍋爐、煙氣循環等方式節約能源,并通過二次燃燒、洗滌除塵等方式降低有毒有害氣體的排放,創新化學法活性炭的綠色制備技術,突破磷酸綠色活化關鍵技術,降低磷酸法活性炭生產過程的噸產品酸耗。鼓勵活性炭定向再生產業的創新研發,盡可能實現吸附飽和活性炭的循環利用。

4.2 將活性炭產業列入資源循環利用產業目錄

由于活性炭在工業生產和民用生活中的重要作用,國內外市場對活性炭產品的需求逐年增加,已成為林業產業經濟發展的新亮點。人工林種植區域主要在山區,勞動力為當地林農。目前木質活性炭產業被列入化工產業目錄,阻礙了以農林剩余物為主要原料的活性炭產業的快速發展。建議將活性炭產業列入資源循環利用產業目錄,同時建立保護農民增收的原料收、儲、運制度和綠色證書交易機制,有利增加林農收入,助力山區扶貧,同時滿足工業和民用市場對活性炭產品的迫切需求。

4.3 設立科研專項

建議從國家層面設立科研專項,從基礎理論、關鍵技術和產業化利用等方面開展研究,形成活性炭高效綜合利用科學技術和工程示范,建立產業化基地,加快活性炭產業發展。促進有關科研院校加大科技研發力度,解決活性炭技術方面的諸多難題,為中國在活性炭制造和應用服務方面早日超越世界先進水平而共同努力。

4.4 政策建議

建議地方財政和銀行等金融機構對木質活性炭產業給予階段性的低息和貼息貸款資金支持。建議林草局、發改委和稅務部門繼續給予木質活性炭產業減免和部分減免增值稅的優惠政策。建議通過政策導向,鼓勵和引導投資、融資機構加大對活性炭產業的資金注入。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16