2600億南向資金搶籌港股“洼地吸引力”爆表

2021-02-22 07:47:25《股市動態分析》研究部

股市動態分析 2021年3期

《股市動態分析》研究部

在2020年南向資金持續活躍且流入規模已經創紀錄的基礎上,今年以來南向資金進一步加速,截止2021年1月31日南向資金累計凈流入規模已高達2600億人民幣,接近于2020年全年5967億人民幣流入規模的50%,日度凈流入規模更是屢創紀錄。南下資金的持續流入既反映了大陸投資者對港股市場估值更低、性價比更高的興趣不斷提升,也與2020年以來持續“火熱”的公募基金發行有直接關系。

2020年三季度以來,南向資金的流入很大程度上是由公募基金帶來的,其重倉的個股主要偏向于低估值和新經濟類。具體來看,誘發此波資金南下熱潮主要有四方面的原因:1)公募基金港股投資比例距上限較遠;2)新發基金數量較多;3)目前普遍對于A股的畏高情緒較濃;4)港股標的具有稀缺性和“洼地吸引力”。

單月近2600億:南向凈流入再創新高

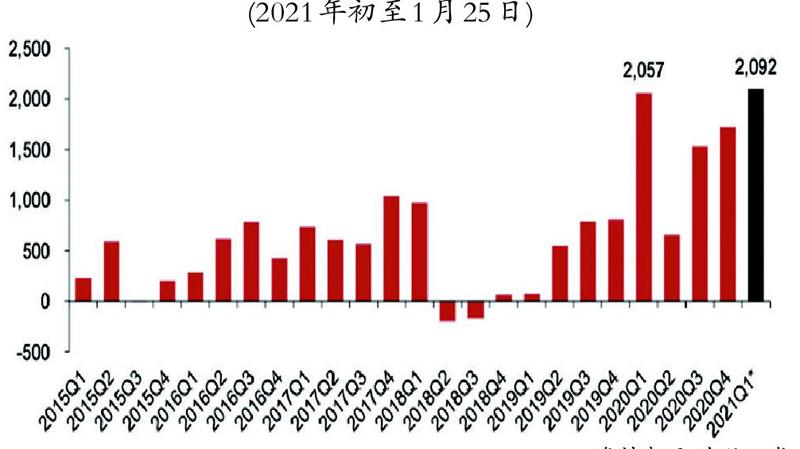

2020年Q4,南下資金凈流入1723億元,為2015一季度至2020四季度次高水平,2020全年凈流入規模達5967億元。2021年1月的單月港股通南向資金凈流入近2600億元,已然超越2020年1季度全球市場觸底反彈、南向抄底港股時的累積凈買入2057億元(見圖1)。截止2021年2月3日,南下資金的全年凈流入就已經高達3000億元,短短三個交易日的凈流入就達到了接近400億元。

圖1:南向資金單月凈流入量創下歷史新高(億元)

資料來源:中信證券

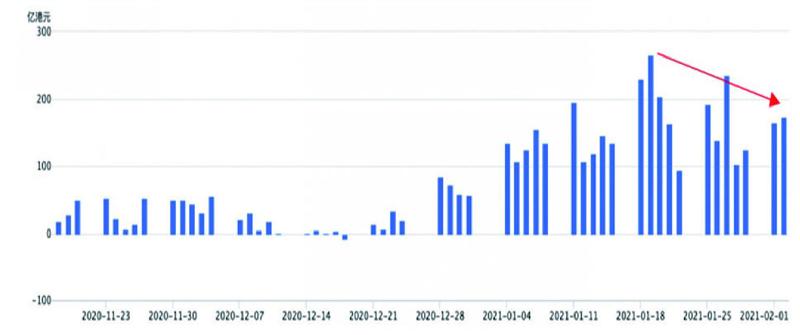

從單日的南向資金凈流入量來看,南下資金凈流入規模或有所減小,但在內地資產荒的情況下,南下資金增配港股“稀缺”資產的趨勢并不會逆轉。而即使港股下跌,也無需擔憂南下資金撤出,如2020年3月海外波動引發港股大幅下跌時,同期南下資金則“越跌越買”。(見圖2)

圖2:每日南向資金凈流入(億港元)

數據來源:蘿卜投研,股市動態分析整理

公募基金或是南向資金的中堅力量

由于2020年的市場表現較好,主要指數的漲幅均超過30%,創業板的年漲幅則超過60%,這推動了新發基金的爆發,主動權益類公募產品(股票主觀多頭)AUM達到歷史最高的3.5萬億元,環比增長128.3%,占A股流通市值的5.4%,較2019年提高了2.3個百分點。(見圖3)

圖3:公募基金持倉市值及占流通市值的比例

2021年1月,公募基金發行熱潮仍然在持續。截止1月29日,共有123只主動權益類公募基金在本月發行,累計發行規模為3280億元,超過2015年5月2870億元的歷史記錄。A股市場已經連續8個月新發基金規模超過1000億元。(見圖4)

圖4:月度主動權益類基金發行規模(十億元)

圖3和圖4資料來源:中信證券

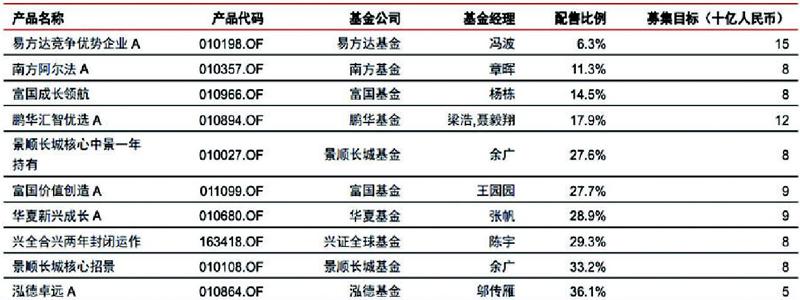

社會公眾參與公募基金發行的熱情達到了前所未有的高度,據Wind統計,1月至今“日光基金“產品已經超過了20只。(見表1)

表1:2021年1月前10大“超募”產品列表

資料來源:中信證券

公募基金港股持倉的比例大幅上升

根據Wind數據,2020年四季度,國內主動偏股型基金重倉股中,其中持倉的港股部分規模達到1,536.8億元,占“全部主動偏股型基金重倉股總市值”比重達到5.4%,相比于2020年三季度,大幅提升0.92%(見圖5)。規模較大的頭部公募基金的港股持倉占比平均為24.08%。基金規模100億元以上的公募基金中,港股占比最大的是易方達優質企業三年持有,占比達46.41%,占比最小的是匯添富創新醫藥,占比為0.07%。整體平均港股持倉占股票市值的比例為24.08%,相較50%的持倉上限仍有較大空間。

圖5:2020年四季度基金持有港股總市值與占比

資料來源:浙商證券

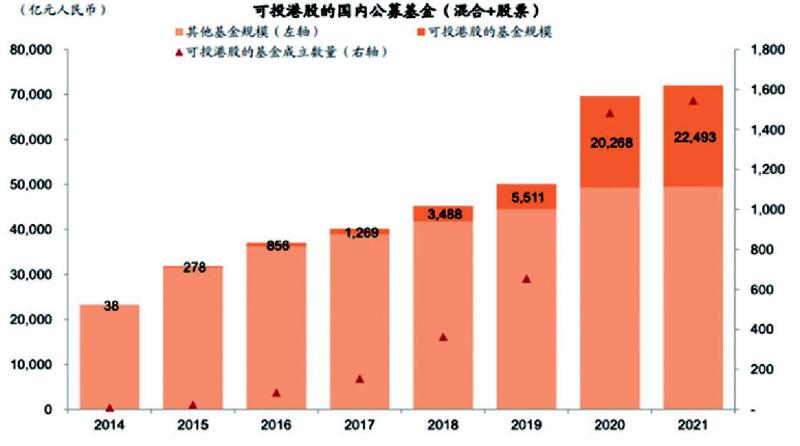

關于國內公募基金可持倉港股的上限規模,根據中金公司的測算,互聯互通開通后5-10年內從大陸凈流入港股的資金平均可以達到每年2000-4000億人民幣的規模。從2014年滬港通開通至今,大陸資金累積南下1.8萬億元。2020年大陸資金南下速度明顯提速,全年資金南下達到5967.41億元,年初至今公募基金發行繼續保持較快速度,募集資金已超2000億元,大部分都能投資港股(港股比例0-50%)。因此,考慮到大陸投資者對港股認知在快速提升,同時加上保險、私募以及其他類機構投資者的資金流入潛力,估計在港股估值保持吸引力的前提下,南下資金近年年均流入潛力可能維持在5000-6000億元的高位。截至2021年1月22日,在股票持股占比不變的情況下,如果按照公募基金的50%持股上限計算,未來公募基金對港股投資市值或可增加至8,295.99億元,增加量可達到5,318.97億元。(見圖6)

圖6:可投港股的國內公募基金(混合+股票)

資料來源:中金公司,數據截止于2021年1月19日

抱團稀缺科技和低估值股

根據2020年公募基金四季報披露顯示,主動偏股型公募在港股的配置集中于科技、消費等新經濟/稀缺性領域,軟件與服務、零售業、技術硬件與設備是三大重倉板塊。QDII相對非QDII基金行業配置更為均衡,非QDII重倉軟件與服務、QDII重倉生物科技與生命科學,兩者均有加倉能源等行業。公募在港股的定價權也因此呈現上升趨勢,2020年四季度在技術硬件與設備等定價權的提升幅度居前,對稀缺性賽道龍頭持股比較相對較高。

此外,隨著南下資金內部投資者結構的變化,資金流向較前幾年也出現很大不同。2020全年,南下資金接近2/3流入新經濟板塊,遠高于前幾年保險和銀行理財資金占主導時的比例。2021年以來1548億人民幣的資金流入中,這一現象整體仍在延續,但同時也呈現出較為明顯的“頭部集中”的情形,流入規模最大的前5只個股(騰訊、中移動、中海油、中芯國際、美團)的合計流入就超過1200億港幣。(見表2)

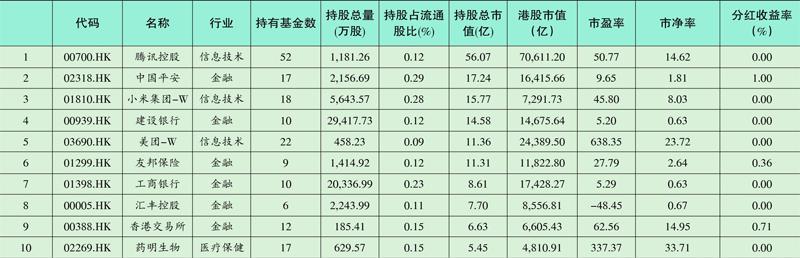

表2:2017-2021年,南向資金重倉港股前10家公司

從重倉股的行業結構上來看,恒生一級行業凈買入前五名為資訊科技業、電訊業、能源業、非必需性消費品、金融業,恒生二級行業凈買入前五的行業為軟件服務、電訊、石油及天然氣、半導體、其他金融。(見表3)

表3:南下資金持倉股前10家公司

相對于A 股的抱團現象,國內公募基金對港股持股更為集中。根據南下資金的加倉額數據顯示,重倉港股依舊繼續被公募基金抱團,其中前10、前20 和前50 重倉股的市值占全部持倉港股的比例由2019 二季度的47.90% 、62.65% 和88.09% 上升至2020 四季度的73.07%、86.79%和97.21%,分別提高了25.17%、24.14%和9.13%。這表明,龍頭個股的集中度進一步得到提升,且收斂程度趨于陡峭化(見圖7)。另一方面,龍頭個股表現也占優,根據國泰君安的測算,2016 年以來,前10 重倉股的季度收益率跑贏前50 的概率為65%,2019 二季度至今連續7 個季度跑贏。值得注意的是,2020 年以來,龍頭相對恒生指數的超額收益率越發明顯,抱團的市場回報處于歷史高位。

圖7:2020年以來,港股抱團現象愈發明顯

資料來源:國泰君安

港股配置動力:流動性充裕、價值洼地和稀缺科技股

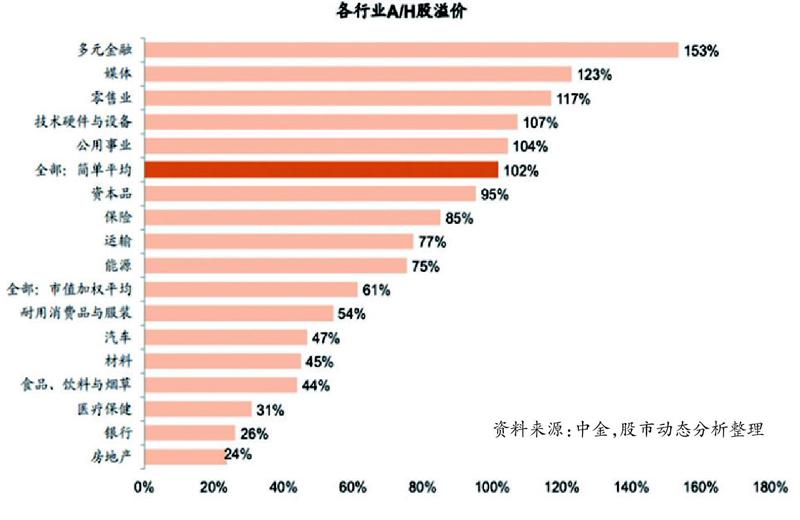

從南向資金倉個股前十名可以明顯看出,南向資金的重倉股主要為兩類股票:第一類是大市值且具有較高A/H 溢價的個股,例如建設銀行、工商銀行、中芯國際。

在這一方面,香港市場估值是比A股更具備估值優勢,A/H上市公司的港股折價依然高達61%,同類行業的對比也顯示多數行業港股比A股估值要低(見圖8)。中歐瑞博的吳偉志近期在采訪中也表示:“投資港股,首先要忘記港股這兩個字,它就是中國的股市。中國現在有三個交易所,分別是深交所、上交所和港交所,所以牛市中期往后走的時候,往往會去填平估值洼地。當下,港股就是整個中國股市的一個估值洼地。“再有,香港金融、能源、房地產等“舊經濟“板塊的市凈率估值(P/B)已經處于近10年以來的低位。

圖8:主要行業A/H 溢價均處于相對的高位

第二類是A股市場稀缺且具備長期成長性的港股優質標的,例如香港交易所、騰訊控股等。

大陸新經濟類公司近年持續在香港上市,也對大陸資金形成吸引力,近期因為政策事件沖擊部分中資龍頭股(即移動、聯通和電信)的估值被壓制歷史最低水平,也吸引了部分大陸資金南下。同時,港股更受國際流動性影響,當前大陸政策逐步“轉彎”,海外因為疫情防控相對滯后、政策依然相對寬松,資金流向監測顯示,海外資金已經連續20周流入香港,由于盈利與流動性的錯配屬性,港股可能是中美國債高利差的最大受益者,所以外資加配港股邏輯變順。

綜上,2020年熱議的A股抱團趨勢的本質或是確定性溢價,事實上2020四季度基金的倉位變動已傳遞出機構注重性價比的邊際,近期大規模的南下資金尋找港股中優質的低估值藍籌亦是部分機構“畏高”情緒的體現,藍籌股內部的結構或面臨切換。自2020年四季度至今,南向資金搶籌港股或可歸納總結為在國內、乃至全球流動性充裕的背景下,港股有相對估值較低的顯著優勢,也凸顯了內資加速布局具備長期成長的行業、以及A股稀缺標的的傾向。

需要關注的風險點

由于港股與A股在投資者結構、流動性和市場制度等方面存在明顯差異,大陸資金在南下時也需要注意和防范以下一些問題:

1)規避成交不活躍的小市值公司以防范流動性沖擊。港股市場的成交活躍度遠低于A股,日均成交在1000~2000億港幣左右,因此市值過小流動性較差的個股可能會存在較大流動性折價;2)靈活的再融資制度帶來的潛在供給壓力。相比A股市場,港股的再融資制度更為靈活,一定比例新股配售和供股都無需股東大會授權,而老股配售(減持)對一般股東而言也沒有明顯約束;3)靈活的融資融券制度及做空機制可能也會引發股價大幅波動;4)對海外環境較為敏感。港股投資者結構仍以海外資金主導,海外資金流向、外圍政治和政策不確定性等對港股影響也較大。

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12